5 tykkäystä

Kyllä, juuri näin järkevä sijoittaja toimii. Tiesin kyllä että hyvä yhtiö on kyseessä ja tulevaisuus on valoisa, mutta lankesin tähän senttien tinkaamiseen. Nousevaan kurssiin vaan on psykologisesti vaikeampi ostaa. Ainakin itselläni. Etenkin jos sen nousu on useita kymmeniä prosentteja. Nyt kun mietin asiaa, niin onko silläkään sitten niin isoa merkitystä jos aikoo pitää osaketta pitkään (vuosia-kymmeniä vuosia)? Kirjallisuuden kautta oon alkanut viimeaikoina ymmärtää paremmin momentumia. Silloin kun jokin yritys/osake saa voimakkaan positiivisen mometumin alleen niin siinä kannattaa olla silloin mukana. Toisaalta se ideahan tässä “turvamarginaali”-ajattelussa on että osake on aliarvostettu, jos hinta on noussut niin turvamarginaali on kutistunut tai osake voi olla jopa ylihintainen.

3 tykkäystä

Noh, meitä on useampia. ![]() Ihan samoilta tasoilta, kirosin 1,9X -tasoilta uudelleen. Ja vielä 2,2x -tasoilta tällä viikolla.

Ihan samoilta tasoilta, kirosin 1,9X -tasoilta uudelleen. Ja vielä 2,2x -tasoilta tällä viikolla.

En ole vieläkään kyydissä. Katsotaan meneekö haku tänään läpi. Täytyy vaan osata suhtautua oikein ja naureskella, kun vastaavilla rahoilla taisin ostaa Wärtsilää 15+ tasoilta. ![]()

3 tykkäystä

Tavallaan, mutta kyllä se kurssi nousu usein perustuu johonkin ansioon. Ainahan se pitäisi laskea nykyhetkestä tuotto/riski suhdetta.

25 tykkäystä

Tämä oli oma lainaukseni viime kesäkuulta. Ostin silloin Capmannia pariinkin otteeseen, heinäkuussa vähän lisää ja viimeisen kerran lokakuussa. Eli ehkä jäähdyttelin vähän loppusyksyn kommenttien takia, mutta alun perin analyysin takia leikkiin lähdin. Eli kiitos siitä Saulille ![]()

6 tykkäystä

Lueskelin tässä Capun laajaa rapsaa sunnuntai-illan ratoksi, pari hommaa mietityttää;

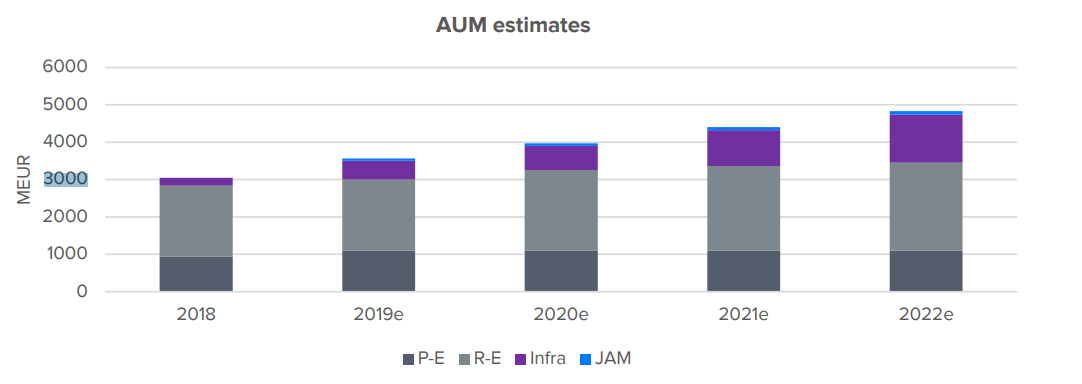

Jos siis nyt AUM pyörii tuolla 3-4 jaardin välillä ja kasvua on arvioitu olevan puolisen jaardia per vuosi… Spekulointiahan tämä on, mutta tämä voisi hyvinkin yllättää positiivisesti, kunhan markkinaympäristö pysyy näin suotuisana? Onko Joakim kommentoinut tätä ennustetta mitenkään?

Uskaltaisin jopa tehdä AUM ennusteeseen sellaisen muutoksen, että tuohon tekisi kasvulle haitarin, esim katkoviivalla bear-neutraali-bull skenaariot, tyyliin 1000MEUR asti. Periaatteessa tässä painaa paljon se millaisia tuotteita ja siten millaisia sijoittajia saadaan kyytiin; instikathan voivat tuoda aika isonkin kasvun lyhyessä ajassa jos esim lähtevät PE tai infraan isolla kädellä…?

Voisiko JAM:n 9 jaardin AUR (“Assets Under Reporting”) potista alkaa valua AUM:iin jotain… Onko tästä tarkemmasta JAM strategiasta juteltu tj:n kanssa mitään?

Onko tässä siis yksityissijoittajien rahat vain? Instituutiot? Vastaako tämä siis periaatteessa CapManin TAM:ia vai onko markkinaa vielä enemmän jossain?

*TEUR = typo?

Keneltä ja minkälaisia asiakkaita CapMan voisi viedä tässä setupissa? Miksei Nordea/muut isot ole tässä? Vai eikö tässä ole kuin private equity/pääomasijoituspuoli…?

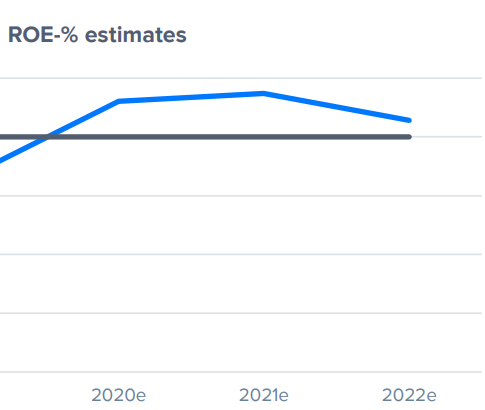

Onko perustelua miksi ROE ennuste laskeva 21-22 vai muuten vaan safetya? ![]()

10 tykkäystä

Hyviä pointteja, ohessa vastaukset:

AUM ennusteemme ovat nousseet hieman kesän laajan raportin jälkeen. CapManilla on tällä hetkellä poikkeuksellisen paljon varainkeruuhankkeita kesken (kts Q4-haastattelu) ja tuo ennustamamme lähes 800 MEUR:n AUM kasvu on todella korkea taso. AUM-ennusteissa on tärkeä huomioida, että CapManilla poistuu myös jatkuvasti AUM:ia (rahastojen päättymisten myötä) ja näin ollen bruttomyynti on vielä tätäkin lukua korkeampi. Tämä on private equity -varainhoidon yksi harvoista huonoista puolista (raha on sinulla vain väliaikaisesti hoidossa). Private equityssä tiimeillä on yleensä aika tiukat rajat koska uutta tuotetta saa lähteä keräämään, tyypillisesti edellinen rahasto pitää olla kokonaan sijoitettuna ja tämä rajoittaa lyhyellä aikavälillä kasvua. Sijoitusperiodit ovat monesti varsin pitkiä, koska kohdevalinnat ja hinnat ovat luonnollisesti erittäin kriittisessä roolissa rahaston onnistumisen kannalta. Esim. Infrassa kakkosrahastoa päästään todennäköisesti keräämään vasta ensi vuoden H2:lla. 2020 poikkeuksellisen kovan varainkeruu vuoden jälkeen pääomien sijoittaminen tulee olemaan fokuksessa 2021-2022 ja pidän aika epätodennäköisenä, että 2021 päästäisi 2020 tasolle AUM kasvussa.

Buyoutissa on vaikea nähdä, että yhtiö kykenisi oleellisesti ennusteitamme nopeampaan kasvuun. Infrassa ennusteitamme nopeampi kasvu nojaa mandaatteihin (ennusteissamme sisällä jonkin verran uusia mandaatteja). Kiinteistöissä uudet isot mandaatit (BVK) voisivat johtaa ennusteitamme nopeampaan kasvuun. All in all, mielestäni kasvuennusteemme ovat suhteellisen “bulleja”, enemmän turvamarginaalia meillä löytyy voitonjako-osuustuottojen ennusteista.

JAM on avannut CapManille ovia uusiin sijoittajaryhmiin. Integraatio on sujunut hyvin, mutta mahdollinen AUM siirtymä tapahtuu kuitenkin todella hitaasti. Pitää muistaa, että JAM:n AUR on pääosin sijoitettu muihin tuotteisiin ja sinun pitää saada asiakas vaihtamaan vanhoista tuotteista/sijoituskohteista pois. Yleisesti ottaen voisi todeta, että tuo 9mrd AUS on vähän hämäävä ja antaa turhan positiivisen kuvan JAM:n luomasta potentiaalista. Tarkastelisin JAM:ia osana CapManin kokonaisuutta ja olemme huomioineet sen osana lähivuosien myyntiennusteitamme.

Tuo Suomen varainhoitomarkkinan graafi toimii aika huonosti CapManille, tuossa on mukana pääosin vain yksityishenkilöiden pääomia ja esim. isot eläkefirmat (vanhan CapManin pääkohderyhmä) puuttuu pääosin tuosta. CapMan kerää myös merkittävästi pääomaa kansainvälisesti ja kokonaisuutena voi todeta, että TAM on todella iso ja yhtiön kasvu ei jää tästä kiinni ![]()

TEUR on typo, onneksi AUM on enemmän kuin 3 MEUR ![]()

Tuossa verrokkitaulukossa mukana vain listatut finanssipalveluyhtiöt. Nordea ei 300mrd AUM:n kanssa ole erityisen relevantti verrokki tuohon. Tarkoitus lähinnä havainnollistaa yhtiön keskeisiä pörssiverrokkeja ja niiden kokoluokkia, ei niinkään CapManin keskeisiä kilpailijoita. Mielestäni lähestymistapa “keneltä CapMan voi viedä asiakkaita” on vähän ontuva. CapMan hyötyy merkittävästi meneillään olevasta private asset luokan rajusta kasvusta, käytännössä tämä private asset kasvu tapahtuu perinteisen varainhoidon kustannuksella, kun toimijat nostavat private assettien osuutta allokaatioissaan. Se kenen rahastoista/tuotteista tämä raha siirtyy on mielestäni irrelevanttia. Tärkeintä on se, että kysyntä kasvaa jatkuvasti kaikissa sijoittajaluokissa (Tier1 - yksityissijoittajat).

Pitkällä aikavälillä ennusteissa on hyvä ottaa mukaan tiettyä margin of safetyä. Käytännössä pitkässä juoksussa (+5v) kannattavuuksien sekä kasvunopeuksien tulisi normalisoitua. Tämä koskee kaikkia seuraamiamme yhtiöitä, ei vain CapMania. Huomauttaisin, että tuo +20% ROE on CapManille hyvä taso ja yhtiö on tainnut yltää sinne viimeksi luokkaa 10v sitten ![]()

11 tykkäystä

CapMan:in sekä alan muihin toimijoihin on viime aikoina liitetty vahvasti yritysjärjestelyoptio.

- Tuoko ala sekä hallinoitava varallisuus mahdollisessa M&A tilanteessa lisäbyrokratiaa ja/tai vaaditanko normaalikäytäntöjen lisäksi jotain erillisiä hyväksyntöjä viranomaisilta tai sijoittajilta(fundit)?

- Minkälaisia kovenantteja M&A:n eri vaiheisiin voisi olettaa sisältyvän?

Jes, kiitos vastauksista. Ehkä tuo TAM:in riittävyys kasvun suhteen on se tärkein juttu tässä kohdin. Eikä sen kasvun tarvitse mitenkään räjähtävää olla, kunhan sille ei myöskään ole merkittäviä rajoitteita.

Onko muuten tj:n omistusosuuden suhteen ihan normaalit raportointivastuut sisäpiirikaupoista? Käsittääkseni hän omistaa vähän monimutkaisemman rakenteen kautta…

Käsittääkseni kyllä Silvertärnan Ab:llä on ihan normaalit raportoitivastuut. TJ omistaa tosiaan osuuden tuosta Silvertärnan Ab, joka omistaa +10% CapManista.

1 tykkäys

“Tuoko ala sekä hallinoitava varallisuus mahdollisessa M&A tilanteessa lisäbyrokratiaa ja/tai vaaditanko normaalikäytäntöjen lisäksi jotain erillisiä hyväksyntöjä viranomaisilta tai sijoittajilta(fundit)?”

En ole ihan varma ymmärränkö kysymyksen oikein. On vaikea nähdä, että CapManiin liittyvissä yritysjärjestelyissä viranomaisilla olisi mitään sanomista. Taalerin kanssa fuusioituminen olisi ainoa jossa voisi tulla haasteita viranomaispuolelta johtuen Garantian pääomavaatimuksista sekä poikkeusluvasta. Käsitykseni mukaan CapManin rahastoissa ei ole mitään “change of control” lausekkeita CapMan oyj:hin liittyen. Sen sijaan rahastoilla ja niiden tiimeillä (infra, buyout, RE…) on varsin tiukat sopimukset mitä tiimi voi tehdä.

Lähtökohtaisesti finanssisektorin fuusiot luovat aika selkeitä kustannussäästöjä, eli niillä voidaan ennemminkin poistaa byrokratiaa. Varainhoito on kuitenkin erittäin skaalautuvaa liiketoimintaa.

Jos puhut velkakovenanteista, niin ne riippuvat luonnollisesti siitä minkälaisen velkalastin CapMan ottaisi kyytiin yrityskaupassa. Lähtökohtaisesti CapMan tuskin on erityisen halukas ottamaan isoa vipua (2010-2013 kriisi edelleen mielessä) ja M&A toteutettaisi todennäköisesti pääosin osakkeilla. Tämä myös hyvä tapa sitouttaa vastapuoli mukaan yhtiöön.

3 tykkäystä

Olin kieltämättä muotoillut kysymyksen hieman huonosti, sain kuitenkin juuri hakemani vastauksen.

Lähinnä pääomavaatimukset sekä mahdolliset hallinnoitavan varallisuuden siirtoa rajoittavat sopimukselliset tekijät olivat mielessä. Esim. ESG- tai muut sijoituksia koskevat linjaukset ovat yleistyneet vauhdilla ja voisivat jossain tilanteissa luoda rajoitteita, mutta Suomen kentässä näistä tuskin tulee mitään ongelmia. (Esim. jos uusi hallinnoija olisi erikoistunut vaikka kehittyvien maiden hiilivoimarahastoihin)

Kovenantteja ajattelin M&A -tilanteessa hieman laajemmin eli ei pelkästään velkakovenantteja. Hain lähinnä sitä, että voisiko voisiko neuvottelutilanteessa ja varsinkin sen venyessä muodostua skenaario, jossa esimerkiksi uuden rahaston varainkeruu tai varojen sijoittaminen myöhästyisi tai peruuntuisi?

Hypoteettinen esimerkkitilanne: CapMan haluaa ostaa Taalerin

CapMan saa tietää neuvotteluiden alkuvaiheessa, että Taalerilla on suunnitteilla Georahasto X jonka hankesuunnitelmaan kuuluisi geoterminen energialaitos Etelänavalle. CapManilla on muistissa Georahasto I ja negatiivinen näkemys rahastosta joten aiesopimuksessa asetetaan ehtoja neuvottelujen ajaksi uusien rahastojen avauksille, varainkeruulle ja kohdistuksille.

auuts, hyvin on näköjään noussut kurssi ja tavoitehinta. Harkitsin tätä joulu-tammikuussa mutta en tarttunut kun hinta huiteli 10% yli th:n . Uskaltaakohan tätä enää ostaa näiltä tasoilta, onko kasvua luvassa? Inden ennuste näyttää ihan flättiä kasvua lähivuosille ja 2020 kasvuennuste on aika hyvin jo sisällä kurssissa. 21-22 eps ei nousisi yhtään

Minä luotan siihen että pääomasijoitusrahastot saavat merkittävästi lisää institutionaalisia sijoittajia, mm. eläkerahastoja. Joten näen kasvupotentiaalia enemmän kuin edes Indereksen ennusteet. Mutta mä olenkin tällainen bullero vaan. Ostelen kuitenkin siis lisää näiltä(kin) tasoilta.

4 tykkäystä

Inden Kapun uusi kova tavoitehinta saavutettiin kolmessa pörssipäivässä!

Seuraavaksi sen voi nostaa suoraan kolmeen egeen🤑

1 tykkäys

Inden ennusteen perusteella (21-22 tulos ei parane) pitänee jättää tämä taas väliin. Totuus voi olla taas toinen, mutta en osaa ennustaa tätä itse paremmin. Dipistä sitten ehkä kyytiin, jos sellaisia taas nähdään. Onnittelut omistajille hyvistä tuotoista ja harmittaa kyllä katsoa mennyttä kyytiä vierestä ![]()

3 tykkäystä

Milloin @Sauli_Vilen aavistelee CapManin seuraavan yhtiön pörssiin? Jos nyt nykyinen sykli vähä elpyy tästä, voisiko vaikka Fortaco lähtä buyout rahastosta? Sitä kummiskin jo yli 12vuotta omistettu.

Mitä muita yhtiöitä voisi olla mahdollisesti seuraavia exit listautumisia?

Harvian erittäin onnistuneen listauksen jälkeen, markkinoilla luottamus vahvistunut ainakin capmanin osalta listautumisiin.

4 tykkäystä

CapMan pyrkii pääomasijoittajana luonnollisesti hakemaan parhaan mahdollisen hinnan kohteestaan. Tällä hetkellä pörssi ei ole erityisen houkutteleva kanava, sillä teolliset ostajat sekä pääomasijoittajat ovat valmiit maksamaan hurjia kertoimia. Käytännössä kohteen pitäisi olla sellainen, joka ei ole erityisen kiinnostava teolliselle ostajalle ja jonka ympärille saa vahvan pörssitarinan.

Buyout - CapMan Kun noita kohteita katsoo, niin ei siellä montaa kondidaattia ole. Summa summarum, pidän suht epätodennäköisenä, että CapMan tuo mitään pörssiin seuraavan 24kk aikana.

Samaa mieltä siitä, että CapMan keräsi Harvian IPO:lla isot pisteet ![]()

7 tykkäystä