Tuli lisättyä Saulin suositusmuutoksen jälkeisestä dipistä, enkä ole lainkaan pahoillani. Yleensäkin vastuu on aina sijoittajalla ja se että analyytikko pystyy tarvittaessa korjaamaan näkemystään uusien tietojen valossa, pelkästään lisää luottamusta. Ei ole häpeä olla joskus “väärässä”, vaan häpeä on olla myöntämättä sitä. Näitäkin on analyytikoilta nähty, että fakkiudutaan siihen näkemykseen kun kerran tuli sanottua ja lopulta homma menee entistä pahemmin metsään.

7 tykkäystä

kalliiksi tulee lisätä heti aamusta, mutta onko edullisempaa lisätä illasta tai tulevina päivinä, ostin itsekin vähän lisää… katon tulisko toinen erä jos vaikka makro haittaa ja inderes efecti haihtuu, tai vaikka 2kk päästä?

Joo ja kuten sanottu, omasta mielestä analyytikoiden arvokkain anti on se itse analyysi, ei niinkään tavoitehinta tai ostosuositus. Analyytikot eivät voi ottaa yhtälöön mukaan näitä henkimaailman (“animal spirits”) tai momentum -tyylisiä muuttujia, koska ne ovat lähtökohdiltaan spekulatiivisia. Nämä ovat kuitenkin omassa päätöksentekoprosessissa myös vahvasti mukana.

Capmanin osalta… No, mielestäni @Sauli_Vilen tehnyt hyvää analyysiä, ehkä nyt tuon edellisen callin osalta olisi voinut jättää suositukset sikseen ja vain vihjata että varovaisuuteen voi olla syytä. Toisaalta, jää nähtäväksi onko heiluri nyt tullut liiaksikin positiiviselle puolelle ![]()

Mutta kuten sanottu, noi th:t ja suositukset on se vaikeampi puoli, tärkeintä on analyysi, tj-haastikset jne.

6 tykkäystä

Itse tankkailin yhtiötä pari kuukautta takaperin luotolla erityisesti yhtiön nykyjohtoon, jolla on hyvä track record capmanissa. Luvut olivat mannaa luettavaa eilisessä raportissa, hieman jäi Joakimin haastattelusta sellainen pieni epäilyksen fiilis ettei capman yritä nyt haukata liian isoa palaa kerralla kunnianhimoisten kasvutavoitteiden edessä perustaessaan useampia rahastoja aikaisempaan nähden. Näkisin tämän isoimpana riskinä muuttuvan korkoympäristön/taloustilanteen kanssa. Saatan toki olla väärässäkin mutta jotakin negaa on yritettävä löytää ettei sokeudu vain yltiöoptimismille hyvien uutisten jälkeen ![]()

Osinkodipistä sitten viimeistään

1 tykkäys

Otin kanssa aamusta “kalliilla” lisää. Pitää vieroittua pilkkitaktiikasta, joka aiheuttaa vaan harmia pitkällä aikavälillä ![]()

2 tykkäystä

Capman on mulle yks iso sijoitusmoka. Monta klassista sijoitusvirhettä. Viime kesänä jätin useamman toimeksiannon, kaikki oli sellasia pilkkejä joissa yritin tingata senteistä. Hinnat oli silloin jotain 1,6x. Ois vaan pitäny ostaa ja unohtaa toi senttien “säästäminen”. Sitten kun se kurssi vaan koko ajan nousi niin ei tietenkään enää nousevaan kurssiin voinu ostaa.

10 tykkäystä

ainakin jos on vahva näkemys, että kannattaa ostaa, niin kannattaa miettiä mikä on tuotto odotusa ja kannattaako ainakaan kokonaan olla ostamatta jos on 1-2% kiinni?!

1 tykkäys

eikö nousevia kursseja ole kiva ostaa ja omistaa? sikäli mikäli siinähän osakkeen arvokin kasvaa? tavallaan rikastut! Ostelet alaspäin niin taitaa köyhtyä, silloin pitää olla hyvä suunnitelma ja näkemys! niin kuin pitää olla tietysti nousevissakin…

1 tykkäys

Tässä kohtaa on korostunut se, että onko raporttien sisältö luettu vai ei. Sauli on ollut hyvin perillä yhtiön kehityksestä ja jos sijoittaja on lukenut raportteja ja katsonut yhtiön kehitystä on voinut hyvillä mielin ostaa capmania, vaikka suositus on ollut vähennä. Kuten Inderesillä on usein todettu, että pitäisi perehtyä tavoitehinnan ja suositusten sijaan yhtiöön ja sen kehitykseen, eikä siihen minkä värinen suositus yhtiöllä on. Eli suosituksen tulisi todellakin olla se viimeinen tekijä mitä yhtiössä katsottaisiin.

Kiitos siis saulille, joka on mielestäni ollut hyvin perillä yhtiön kehityksestä, suositus ja tavoitehinta ovat vaan olleet pielessä. Tämä siis toimii hyvänä esimerkki siitä, jos sijoittaa vain tavoitehintojen ja suositusten perusteella.

13 tykkäystä

Tää on niin tuttua!

Olen usein tehnyt hyvän ja kattavan esiselvityksen yrityksestä ja näin myös päättänyt hankkia osakkeita, mutta loppujenlopuksi kauppa jää kuitenkin tekemättä, koska yrittän ostaa pari prosenttia halvemmalla jostain lähipäivien dipistä ![]()

CapManin osalta kävi juurikin näin…

4 tykkäystä

5 tykkäystä

Kyllä, juuri näin järkevä sijoittaja toimii. Tiesin kyllä että hyvä yhtiö on kyseessä ja tulevaisuus on valoisa, mutta lankesin tähän senttien tinkaamiseen. Nousevaan kurssiin vaan on psykologisesti vaikeampi ostaa. Ainakin itselläni. Etenkin jos sen nousu on useita kymmeniä prosentteja. Nyt kun mietin asiaa, niin onko silläkään sitten niin isoa merkitystä jos aikoo pitää osaketta pitkään (vuosia-kymmeniä vuosia)? Kirjallisuuden kautta oon alkanut viimeaikoina ymmärtää paremmin momentumia. Silloin kun jokin yritys/osake saa voimakkaan positiivisen mometumin alleen niin siinä kannattaa olla silloin mukana. Toisaalta se ideahan tässä “turvamarginaali”-ajattelussa on että osake on aliarvostettu, jos hinta on noussut niin turvamarginaali on kutistunut tai osake voi olla jopa ylihintainen.

3 tykkäystä

Noh, meitä on useampia. ![]() Ihan samoilta tasoilta, kirosin 1,9X -tasoilta uudelleen. Ja vielä 2,2x -tasoilta tällä viikolla.

Ihan samoilta tasoilta, kirosin 1,9X -tasoilta uudelleen. Ja vielä 2,2x -tasoilta tällä viikolla.

En ole vieläkään kyydissä. Katsotaan meneekö haku tänään läpi. Täytyy vaan osata suhtautua oikein ja naureskella, kun vastaavilla rahoilla taisin ostaa Wärtsilää 15+ tasoilta. ![]()

3 tykkäystä

Tavallaan, mutta kyllä se kurssi nousu usein perustuu johonkin ansioon. Ainahan se pitäisi laskea nykyhetkestä tuotto/riski suhdetta.

25 tykkäystä

Tämä oli oma lainaukseni viime kesäkuulta. Ostin silloin Capmannia pariinkin otteeseen, heinäkuussa vähän lisää ja viimeisen kerran lokakuussa. Eli ehkä jäähdyttelin vähän loppusyksyn kommenttien takia, mutta alun perin analyysin takia leikkiin lähdin. Eli kiitos siitä Saulille ![]()

6 tykkäystä

Lueskelin tässä Capun laajaa rapsaa sunnuntai-illan ratoksi, pari hommaa mietityttää;

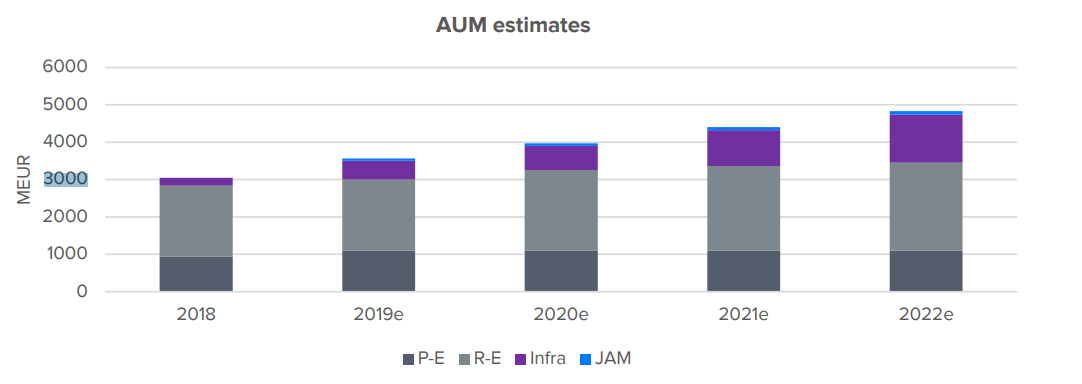

Jos siis nyt AUM pyörii tuolla 3-4 jaardin välillä ja kasvua on arvioitu olevan puolisen jaardia per vuosi… Spekulointiahan tämä on, mutta tämä voisi hyvinkin yllättää positiivisesti, kunhan markkinaympäristö pysyy näin suotuisana? Onko Joakim kommentoinut tätä ennustetta mitenkään?

Uskaltaisin jopa tehdä AUM ennusteeseen sellaisen muutoksen, että tuohon tekisi kasvulle haitarin, esim katkoviivalla bear-neutraali-bull skenaariot, tyyliin 1000MEUR asti. Periaatteessa tässä painaa paljon se millaisia tuotteita ja siten millaisia sijoittajia saadaan kyytiin; instikathan voivat tuoda aika isonkin kasvun lyhyessä ajassa jos esim lähtevät PE tai infraan isolla kädellä…?

Voisiko JAM:n 9 jaardin AUR (“Assets Under Reporting”) potista alkaa valua AUM:iin jotain… Onko tästä tarkemmasta JAM strategiasta juteltu tj:n kanssa mitään?

Onko tässä siis yksityissijoittajien rahat vain? Instituutiot? Vastaako tämä siis periaatteessa CapManin TAM:ia vai onko markkinaa vielä enemmän jossain?

*TEUR = typo?

Keneltä ja minkälaisia asiakkaita CapMan voisi viedä tässä setupissa? Miksei Nordea/muut isot ole tässä? Vai eikö tässä ole kuin private equity/pääomasijoituspuoli…?

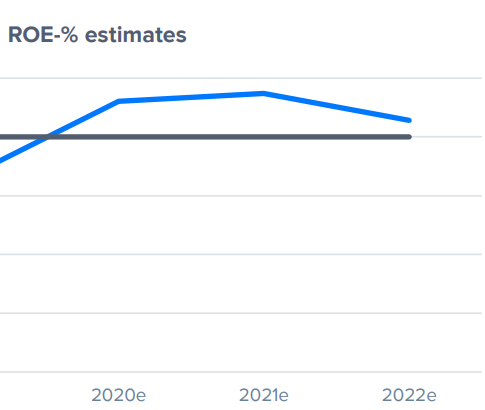

Onko perustelua miksi ROE ennuste laskeva 21-22 vai muuten vaan safetya? ![]()

10 tykkäystä

Hyviä pointteja, ohessa vastaukset:

AUM ennusteemme ovat nousseet hieman kesän laajan raportin jälkeen. CapManilla on tällä hetkellä poikkeuksellisen paljon varainkeruuhankkeita kesken (kts Q4-haastattelu) ja tuo ennustamamme lähes 800 MEUR:n AUM kasvu on todella korkea taso. AUM-ennusteissa on tärkeä huomioida, että CapManilla poistuu myös jatkuvasti AUM:ia (rahastojen päättymisten myötä) ja näin ollen bruttomyynti on vielä tätäkin lukua korkeampi. Tämä on private equity -varainhoidon yksi harvoista huonoista puolista (raha on sinulla vain väliaikaisesti hoidossa). Private equityssä tiimeillä on yleensä aika tiukat rajat koska uutta tuotetta saa lähteä keräämään, tyypillisesti edellinen rahasto pitää olla kokonaan sijoitettuna ja tämä rajoittaa lyhyellä aikavälillä kasvua. Sijoitusperiodit ovat monesti varsin pitkiä, koska kohdevalinnat ja hinnat ovat luonnollisesti erittäin kriittisessä roolissa rahaston onnistumisen kannalta. Esim. Infrassa kakkosrahastoa päästään todennäköisesti keräämään vasta ensi vuoden H2:lla. 2020 poikkeuksellisen kovan varainkeruu vuoden jälkeen pääomien sijoittaminen tulee olemaan fokuksessa 2021-2022 ja pidän aika epätodennäköisenä, että 2021 päästäisi 2020 tasolle AUM kasvussa.

Buyoutissa on vaikea nähdä, että yhtiö kykenisi oleellisesti ennusteitamme nopeampaan kasvuun. Infrassa ennusteitamme nopeampi kasvu nojaa mandaatteihin (ennusteissamme sisällä jonkin verran uusia mandaatteja). Kiinteistöissä uudet isot mandaatit (BVK) voisivat johtaa ennusteitamme nopeampaan kasvuun. All in all, mielestäni kasvuennusteemme ovat suhteellisen “bulleja”, enemmän turvamarginaalia meillä löytyy voitonjako-osuustuottojen ennusteista.

JAM on avannut CapManille ovia uusiin sijoittajaryhmiin. Integraatio on sujunut hyvin, mutta mahdollinen AUM siirtymä tapahtuu kuitenkin todella hitaasti. Pitää muistaa, että JAM:n AUR on pääosin sijoitettu muihin tuotteisiin ja sinun pitää saada asiakas vaihtamaan vanhoista tuotteista/sijoituskohteista pois. Yleisesti ottaen voisi todeta, että tuo 9mrd AUS on vähän hämäävä ja antaa turhan positiivisen kuvan JAM:n luomasta potentiaalista. Tarkastelisin JAM:ia osana CapManin kokonaisuutta ja olemme huomioineet sen osana lähivuosien myyntiennusteitamme.

Tuo Suomen varainhoitomarkkinan graafi toimii aika huonosti CapManille, tuossa on mukana pääosin vain yksityishenkilöiden pääomia ja esim. isot eläkefirmat (vanhan CapManin pääkohderyhmä) puuttuu pääosin tuosta. CapMan kerää myös merkittävästi pääomaa kansainvälisesti ja kokonaisuutena voi todeta, että TAM on todella iso ja yhtiön kasvu ei jää tästä kiinni ![]()

TEUR on typo, onneksi AUM on enemmän kuin 3 MEUR ![]()

Tuossa verrokkitaulukossa mukana vain listatut finanssipalveluyhtiöt. Nordea ei 300mrd AUM:n kanssa ole erityisen relevantti verrokki tuohon. Tarkoitus lähinnä havainnollistaa yhtiön keskeisiä pörssiverrokkeja ja niiden kokoluokkia, ei niinkään CapManin keskeisiä kilpailijoita. Mielestäni lähestymistapa “keneltä CapMan voi viedä asiakkaita” on vähän ontuva. CapMan hyötyy merkittävästi meneillään olevasta private asset luokan rajusta kasvusta, käytännössä tämä private asset kasvu tapahtuu perinteisen varainhoidon kustannuksella, kun toimijat nostavat private assettien osuutta allokaatioissaan. Se kenen rahastoista/tuotteista tämä raha siirtyy on mielestäni irrelevanttia. Tärkeintä on se, että kysyntä kasvaa jatkuvasti kaikissa sijoittajaluokissa (Tier1 - yksityissijoittajat).

Pitkällä aikavälillä ennusteissa on hyvä ottaa mukaan tiettyä margin of safetyä. Käytännössä pitkässä juoksussa (+5v) kannattavuuksien sekä kasvunopeuksien tulisi normalisoitua. Tämä koskee kaikkia seuraamiamme yhtiöitä, ei vain CapMania. Huomauttaisin, että tuo +20% ROE on CapManille hyvä taso ja yhtiö on tainnut yltää sinne viimeksi luokkaa 10v sitten ![]()

11 tykkäystä

CapMan:in sekä alan muihin toimijoihin on viime aikoina liitetty vahvasti yritysjärjestelyoptio.

- Tuoko ala sekä hallinoitava varallisuus mahdollisessa M&A tilanteessa lisäbyrokratiaa ja/tai vaaditanko normaalikäytäntöjen lisäksi jotain erillisiä hyväksyntöjä viranomaisilta tai sijoittajilta(fundit)?

- Minkälaisia kovenantteja M&A:n eri vaiheisiin voisi olettaa sisältyvän?