Analyytikon kommentit Q3-tuloksesta. ![]()

12 tykkäystä

Oli vähän puhti pois livessä, niin jätin yleisökyssärit pois. Vastailen niihin nyt täällä:

Listautumismarkkinasta kysyn Jockelta tuloshaastiksessa

Tuulivoimasta. Ongelma on se, että rahaa on enemmän kun sijoituskohteita. Hyviä kohteita on super-vaikea löytää ja tuoton tekeminen vaatii yhä useammin sitä, että gryndaat puiston alusta asti (käyt neuvottelemassa luvat maanomistajien kanssa etc.). CapManin infran ydinliiketoiminta ei ole tämä alkuvaiheen gryndi, vaan ovat mieluummin kehittämässä olemassa olevia assetteja. Näin ollen heidän on yksinkertaisesti tosi vaikea löytää järkeviä tuulikohteita/tuoda niihin isoa lisäarvoa.

Missä CapMan on parempi kun kilpailijansa. Kyllähän CapManin kaltaisen rahastomanagerin pitää pitkässä juoksussa tehdä parempia tuottoja sijoittajilleen, kuin keskimääräinen toimija jos haluaa oikeuttaa paikkansa tässä maailmassa. Ilman hyviä tuottoja, ei tule pääomia ja ilman pääomia ei ole liiketoimintaa. Tämä vaatii taas oikeiden ihmisten rekryämistä ja heidän pitämistään talossa. Onko CapMan sitten parempi tässä? Kyllähän viimevuosien merkit ovat rohkaisevia, kun rahastojen tuotot ovat kautta linjan olleet tosi hyviä. Kuitenkin vielä on liian aikaista sanoa, vaan kyllä tässä pitää nähdä koko rahastojen sykli läpi ennen kuin voidaan julistaa, että CapMan on aidosti parempi kuin sen kilpailijat.

Tärkeimmät asiat tarkkailla CapManissa: 1) AUM kasvu ja tämän myötä tuleva hallinnointipalkkoiden kasvu. 2) rahastojen tuotot (näkyy voitonjako-osuustuotoissa pitkällä juoksulla) 3) hallinnointitoiminnan kannattavuus (kulutehokkuus). Kaikki muu on enemmän ja vähemmän “kohinaa” isoa kuvaa tarkasteltaessa.

Mallisalkku osti CapMania joskus vuonna miekka & kilpi. Case oli ostaa aliarvostettua vanhaa CapMania ja tämä case meni pahasti metsään. Onneksi johdon vaihdoksen ja strategiamuutoksen myötä CapManista on tullut ihan oikea laatuyhtiö ja tämän seurauksena sijoitus on lopulta ollut oikeinkin hyvä. Paino salkussa on pieni, koska osto on niin vanha ja iso osa tuotosta saatu osinkoina. Pariin otteeseen ollaan meinattu painoa kasvattaa, mutta jostain syystä jäänyt tekemättä.

Miten 1mrd markkina-arvoon. Tuloksen pitää nousta nykyisestä seuraavalle tasolle. Tämä tulosparannus täysin hallinnointiliiketoiminnan ja voitonjakojen harteilla, sillä sijoitustuotot eivät nykytasolta enää nouse (tase ei kasva MCAP mukana). Käytännössä tämä vaatisi AUM:iin vähintään 50% kasvua. Jos tämä kasvu saataisi viivan alle esimerkiksi 60% suhteella (hyvä taso finanssisektorin firmoilla), niin tämä tuloskasvu yhdessä kertoimien maltillisen nousun kanssa riittäisi noin 1mrd MCAP:iin. Tämä on mielestäni ihan realistinen skenaario seuraavan 5v aikana, kunhan 1) rahastot performoivat, 2) uusmyynti vetää 3) kulutehokkuus paranee 4) markkina kestää.

@PorssiPatruuna’n kysymys M&A-markkinasta kysyn Jockelta haastiksessa ![]()

35 tykkäystä

Osaatko arvioida miltä uuden CWS tuotteen hinnoittelu näyttää? Toimiiko rahasto niin että CapMan kerää varoja suomalaisilta sijoittajilta ja ne maksavat noin 1% p.a. + noin 10% voitosta sen jälkeen, kun sijoittajat ovat saaneet sijoituksilleen x%:n vuosituoton?

Osaatko arvioida mikä on AlpInvestin osuus tästä ja paljonko jää CapManille?

Kiitos!

3 tykkäystä

Vakuuttavaahan tuo Capmanin meno ja tuloksenteko on!

Kiinnostava yksittäisasia muiden joukossa oli CapMan-väylä kansainvälisille listaamattomille markkinoille.

Mutta keskuspankkien marinoitua kansantaloudet printtirahalla, spac:ien tultua Pohjoismaihin jne. M&A-markkinoillahan kilpailu on tosiaan kiristynyt kovasti eikä hyviä + järkihintaisia ostokohteita ole helpolla löydettävissä. Tähän CapManin toimimari vastasi, että

-

Heillä paikallista Pohjoismaista osaamista ja eikä pelkästään odoteta myynti-ilmoituksia, vaan luodaan itse tilanteita.

-

Strateginen fokus, jossa haussa mm. vähän vähemmän kilpailtuja segmenttejä.

-

CapMännillä parhaat osaajat.

Saattaa myös olla, että M&A-markkina hieman viilentyy lähitulevaisuudessa keskuspankkimarinoinnin laimentuessa ja talouden jäähtyessä?

5 tykkäystä

Hinnoitelu menee käsittääkseni niin, että sijoittajat maksavat tietyn hallinnointipalkkion jonka CapMan ja AlpInvest jakavat jollain suhteella. Lisäksi sijoittaja maksaa luonnollisesti myös alla olevan rahaston palkkiot. Meidän arvaus on, että C saa jonkin verran alle 1% (excelissä nyt 0,7-0,8%). Tuotteessa ei ole voitonjakokomponenttia, eli C saa pelkän hallinnointipalkkion.

Tärkein juttu on tässä se, että tuo palkkiotaso on terve ja kysymys onkin ennen kaikkea yhtiön kyvystä skaalata tätä ylöspäin. Tuon yhteistyön puitteissa C voi tarvittaessa sijoittaa vaikka satoja miljoonia vuodessa ja näin ollen kysymys on C:n kysystä myydä tätä asiakkaille. Tälle tuotteelle pitäisi olla merkittävää kysyntää tuossa tier2-3 + UHNW kentässä, koska siellä alternatiivien painot edelleen suhteellisen matalat. Tätä samaa asiaahan eQ on mainostanut jo vuosia ja eQ:n träkki PE-myynnistä tukee kyllä tätä. Potentiaalia siis on, lähivuosina nähdään miten onnistutaan sen kapitalisoinnissa ![]()

8 tykkäystä

Nordea julkaisi päivitetyn CapMan-analyysinsä Q3-tuloksen jälkeen. Fair Value Range nousee tasolle 3,20-3,80 € (edellinen 3,10-3,70 €).

9 tykkäystä

OP:lta Lisää -suositus ja tavoitehinta 3,25€.

9 tykkäystä

Evli pitää suosituksensa (OSTA) ja tavoitehinnan (3,40 €) ennallaan.

13 tykkäystä

Capmanin omistajana on tullut oltua reilu 5 vuotta. Yhtiössä ei tuona aikana ole ollut varsinaisesti mitään vikaa - oikeastaan päinvastoin.

Suurin ongelma on, ettei yhtiön krooninen aliarvostus tunnu purkautuvan koskaan.

Ainakin itselläni alkaa kärsivällisyys loppua, kun vastaavan tuoton saa ilman idiosynkraattista riskiäkin.

4 tykkäystä

Vaikka itse täällä aina muistuttelenkin teille, että “ÄLKÄÄ NYT KATSELKO NIITÄ CAPMANIN RAHASTOJEN YKSITTÄISIÄ SIJOITUSKOHTEITA”, niin nyt teen tässä nyt poikkeuksen:

Miksi tämä sitten on nyt relevanttia CapManille? Koska tuo Growth 1-rahasto on mennyt tosi hyvin ja se alkaa kovaa vauhtia lähestyä exittiä. Lisäksi koska tuossa skenessä IRR tasot voivat olla merkittävästi isompia kuin esim kiinteistöissä, niin tämän rahaston voitonjakopotentiaali voi onnistuessaan olla tosi iso. Growthin kohteet löytyvät täältä: CapMan Growth Equity Fund 2017 - CapMan

Meidän papereissa Growth menee voitonjakoon 2022 lopussa ja tuottaa voitonjakoa 12m 2022-2023. Voin rehellisesti myöntää, että tämä taso on ihan puhdas arvaus ja näkyvyys siihen on heikko. Kuitenkin on selvää, että jos nuo rahaston loput irtaantumiset menevät putkeen, niin tuo 12m on liian alhainen taso, siksi varsinkin näitä loppuvaiheen exittejä on hyvä seurata vähän lähemmin näissä avainrahastoissa ![]()

59 tykkäystä

Nyt on lähdetty mukaan veneilyn megatrendiin. Special situations näyttää jälleen kyntensä. ![]()

16 tykkäystä

Lisää uutisia: Infra hankkii Koiviston Auton (Onnibus jne.) ja lähtee lisäämään sähköbussien määrää oleellisesti. Hyvin etenee.

20 tykkäystä

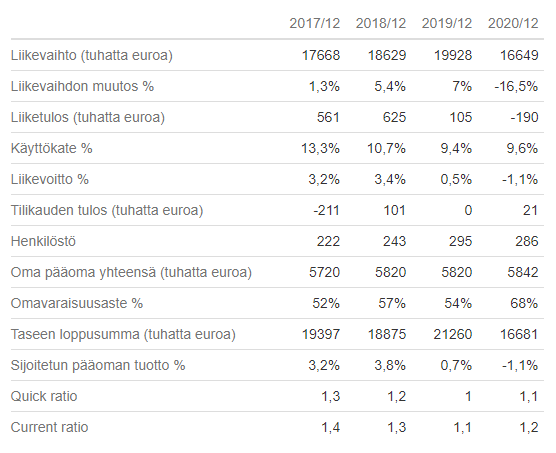

Minä en nyt dummy ymmärrä onko tämä hyvä diili. Bussifirma ei nyt varsinaisesti haise moneymakerille. ![]()

4 tykkäystä

Ei tuo mikään unelma money maker ole, mutta josko olisi saanut halvalla kun ollut huonoja vuosia?

1 tykkäys

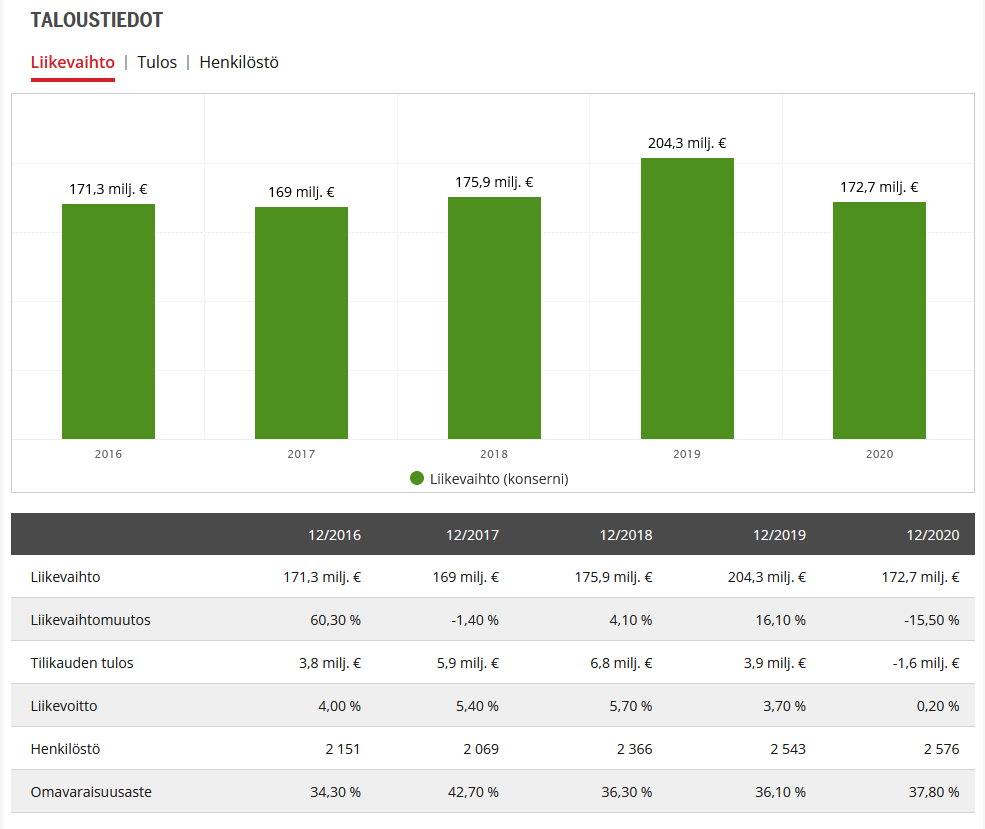

Noissa lukemissa taitaa näkyä vain Koiviston Auto Oy:n liikevaihto, mutta kauppa tehtiin tiedotteen mukaan koko konsernista (Metsäpietilä Oy) johon kuuluu monta tytäryhtiötä.

Ihan ok bisnestä tämä näyttäisi koronavuosia lukuunottamatta olevan ollut, mutta toki infra-alalle tyypillisesti suhteellinen liikevoitto on pientä. Tosin itse en bussiliikennettä sijoitusmielessä ihan niin kovin infraksi osaa mieltää. Kaupunkiliikenteenkin kilpailutukset ovat ymmärtääkseni jatkuvia, palveluntuottajien vaihtaminen helppoa eikä sopimuskaudetkaan tyypillisesti kovin pitkiä. Toisin sanoen kilpailuasetelma on selkeä ja kovempi kuin “aidoissa” inframarkkinoissa. Toki tästä huolimatta tämä voi ehdottomasti olla oikeinkin hyvä sijoitus rahastolle. Tämäkin markkina on tosiaan murroksen keskellä sähköbussien tulon ansiosta ja murros on aina mahdollisuus.

Pientä luovuutta on siis ehkä pitänyt käyttää, että tämä on nimenomaan infra- rahastoon saatu sopimaan jossa tuottovaatimus on oletettavasti selvästi Buyout- rahastoja alhaisempi. Tungokseksi asti ei siis aitoja ja järkeviä infrasijoituksia taida olla nykyisessä markkinatilanteessa tarjolla, mutta osakkeenomistajille toki hyvä jos tästä huolimatta asiakkaiden rahoja saadaan töihin ja hallinnointipalkkioita juoksemaan ![]() Mutta kuten Sauli monesti on sanonut, niin eipä näillä yksittäisillä sijoituksilla Capmanin kokonaisuuteen juurikaan merkitystä ole.

Mutta kuten Sauli monesti on sanonut, niin eipä näillä yksittäisillä sijoituksilla Capmanin kokonaisuuteen juurikaan merkitystä ole.

12 tykkäystä

Täytyy muistaa että Koviston Auton tytäryhtiö Helsingin Bussiliikenne Oy on yrityssaneerauksessa kun EU komissio perii Helsingin kaupungin sille maksamia avustuksia 54,2 miljoonan euron edestä. KA osti HelBin Helsingin kaupungilta vuonna 2015.

Takaisinperintähän kohdistuu ensisijaisesti Helsingin kaupungin Linja-autotoiminta Oy:hyn (vanha HelB) jolla ei ole minkään näköistä liiketoimintaa ja tämän jäkeen Helsingin Bussiliikenne Oy:hyn. Asiasta on valitettu EU-tuomioistuimeen, jossa asian käsittely on edelleen kesken.

1 tykkäys

Koiviston Autoon kuuluu myös Onnibus ja Porvoon Liikenne. Tavoitteena 220 kpl sähkö busseja 2026 mennessä. Kovasti vaatii investointia, joka oli ainakin yksi syy myydä. Markkinassa aika vahva tekijä.

Juttua myös Hesarissa.

2 tykkäystä

Capman ostaa Koiviston Auto Oy:n koko osakekannan ja kauppa toteutuu kokonaisuudessaan Q1 2022.Kauppaan johti myyjän taholta 3 seikkaa: 1. Norliinien perheellä ei ole jatkajaa. €2 Ala käy yhä pääomaintensiivimmäksi, tarve ostaa n. 250 kpl sähköbusseja lähivuosina. 3. n. 50 M€ takaisinsaantivaade. Koiviston Auto Oy ei ole hyötynyt millään tavalla näistä laittomista tuista, mutta EU:sta voi tulla mitä tahansa päätöksiä. HBL on yrityssaneerauksessa, mutta lopputulos on aina epävarma. Koiviston Auto Oy (Metsä Pietilä Oy) yritysryppääseen kuuluu Onnibus.com yhtiö, joka tuottaa tappiota n. 5 M€ vuosittain. En usko, että kun Capmanin numeronmurskaajat pääsevät konsernin kimppuun, niin jäljelle jäisi tällaisia tappiopesiä. Tervehdyttää varmaan koko alaa. Näin isolle konsernille ei löydy Suomesta ostajaa, muuten kuin pilkottuna, Suomalaiset bussifirmat ovat niin henkitoreissaan, että joku ulkomainen taho on ehkä ainut mahdollissuus, Nobina?

8 tykkäystä

Omavaraisuus% on ainut joka täyttää meikäläisen kriteerit.