Täysin totta, ja sinänsä ei mitään ongelmaa holdailla lappua jos näkymät on hyvät.

Ainoa asia tietty mitä punnitsee on että onko mahdollisuudet kurssinousulle samanlaiset samassa aikaikkunassa kuin verrokeille, ja tästä syystä tuo kansainvälistymisen pitkä tie hiertää…

Hajautuksen kannalta varmasti olis hyvä myös pitää positio.

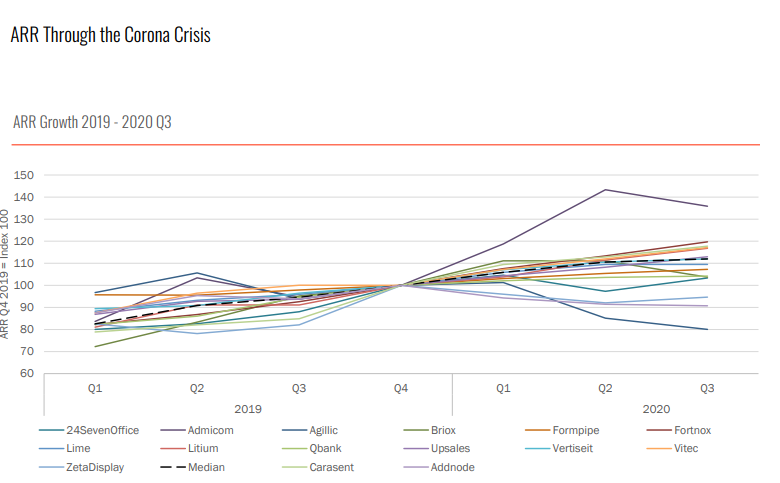

Minusta Redin raportissa oli avattu hyvin näitä kasvumahdollisuuksia ja -näkymiä. En nyt viitsi laittaa koko juttua tänne kun on kuitenkin maksullista tavaraa, mutta 99 SEK:llä saa suppeimman tilauksen jolla voi valita 3 yhtiötä seurattavaksi ja pääsee lukemaan raportit. Kannattaa sijoittaa sen verran ja käydä lukemassa miten analyytikko asian näkee. Analyytikko ennustaa Evimerian liikevaihdolle noin 26% CAGR vuoteen 2030 asti.

"The acquisition of Avans Soma and their products for social care and mental

illness rehabilitation, results in a broadened product portfolio and the new

collaboration enables Avans Soma to intensify its work towards offering

SaaS-based services. Hence, there are strong organic growth opportunities both

from the existing customer base and from winning new clients.

Avans Soma’s revenues and EBITDA was approximately NOK 24 million and NOK 6

million as per LTM Sep-2020, with an annually recurring revenue (“ARR”) of

approx. NOK 21 million.

The agreed purchase price is NOK 122.5 million, corresponding to an enterprise

value of NOK 125 million less Avans Soma’s consolidated net debt position of NOK

2.5 million (the (“Purchase Price”).

The transaction purchase price has been settled as follows:

50% of the Purchase Price in cash upon closing,

50% of the Purchase Price as shares in Carasent valued at a price of NOK 27.7

per share (the “Share Settlement”)."

“Redeye’s first impression of the acquisition of Avans Soma is positive. Carasent is now putting the capital into use and enters the Norwegian market, accessing a strong customer base, an organization in place, and a broadened product portfolio.”

Tällä on todella vahvaa arvonluontipotentiaalia P/S kertoimien perusteella, jos ostos on edes jotenkuten hyvä. En tiedä vielä paljonkaan Avans Somasta, mutta 50/50 split osakkeen ja käteisin välillä on alustavasti ihan OK.

Ihan hyvältä ostolta vaikuttaa ensitietojen perusteella mielestäni. OK valuaatio, järkevä rahoitus ja rahaa jäi kassaan vielä. Mielenkiintoinen case ja kiva seurata kuinka kehittyy.

Toimitusjohtajan kanssa haastattelu, tosin astuu sivuun roolista ja ensi vuonna uusi CEO. Ei mitään maailmaa mullistavaa. Google Translate kääntää hyvin jos ei ruotsi luista. Mielenkiintoisempana seikkana että aikovat jatkaa yritysostoja jatkossakin. Ja hyvä muistutus että heillä on tax credittejä käyttämättä norjassa paljon, nyt kun kun laajentuivat Norjaan yritysostolla.

Aika hurjaa vauhtia kurssikin noussut viime aikoina Carasentilla.

Asiaa voi selittää, että tämä yritysosto oli tärkeä päänavaus kasvustrategiassa. Vaikka markkina on suhteellisen kilpailtu eikä osto takaa sinänsä vielä mitään, se on kuitenkin indikaatio tarinan etenemisestä oikealla tavalla.

Toinen seikka nähdäkseni on, että Carasentilla on kertoimissa vielä hieman venymisen varaa, jos haluaa uskoa tarinaan. Miksei toisaalta uskoisi, kun kannattavasta kasvusta on näyttöjäkin. Asiaan voisi vaikuttaa lähinnä, jos tulosjulkaisuista alkaa tippua indikaatiota kasvuaihion kuivumisesta.

Skaalautuvan softabisneksen kannalta olisi tärkeää, että ostetut bisnekset ja niiden softaportfoliot saadaan integroitua ja/tai konsolidoitua Evimerian kanssa. Muutenhan tästä Carasentista muodostuu vain omistajataho, joka hallinnoi itsenäisiä bisneksiä ja tuotelinjoja omine rasitteineen ilman synergiaetuja. Tuokin voi olla hyvää perusbisnestä, mutta se ei mitään SaaS kasvuraketti bisnestä ole. Numeroita voi kasvattaa yritysostoilla, mutta enemmän minua kiinnostaa pitkää juoksua ajatellen miten Carasent aikoo kehittää softaportfoliotaan niin, että se mahdollistaa tavoiteltavan voimakkaan kasvun usealla eri markkinalla.

Onko kenelläkään tiedossa mitään isompaa syytä kurssilaskun taustalla vai meneekö korjausliikkeestä kun kurssi noussut vahvasti lähiaikoina? En ainakaan itse löytänyt mitään tiedotteita…

Itse seuraan tätä logaritmisella asteikolla ja vastaavanlainen pudotus tapahtui lokakuussa:

Jos mitään ihmeellisempää uutista ja laajempaa laskua ei ole edessä niin itsellänikin on lisäyksen paikka kun tuo kanavan alalaita / MA50 lähestyy.

EDIT: aikaisemmilla laskulegeillä tuo MA50 taso on rikottu useamman kerran heittämällä joten itse en välttämättä vielä tartu tuossa kohtaa tähän kiinni, mutta jos this time it’s different?