Asiaa voi selittää, että tämä yritysosto oli tärkeä päänavaus kasvustrategiassa. Vaikka markkina on suhteellisen kilpailtu eikä osto takaa sinänsä vielä mitään, se on kuitenkin indikaatio tarinan etenemisestä oikealla tavalla.

Toinen seikka nähdäkseni on, että Carasentilla on kertoimissa vielä hieman venymisen varaa, jos haluaa uskoa tarinaan. Miksei toisaalta uskoisi, kun kannattavasta kasvusta on näyttöjäkin. Asiaan voisi vaikuttaa lähinnä, jos tulosjulkaisuista alkaa tippua indikaatiota kasvuaihion kuivumisesta.

Skaalautuvan softabisneksen kannalta olisi tärkeää, että ostetut bisnekset ja niiden softaportfoliot saadaan integroitua ja/tai konsolidoitua Evimerian kanssa. Muutenhan tästä Carasentista muodostuu vain omistajataho, joka hallinnoi itsenäisiä bisneksiä ja tuotelinjoja omine rasitteineen ilman synergiaetuja. Tuokin voi olla hyvää perusbisnestä, mutta se ei mitään SaaS kasvuraketti bisnestä ole. Numeroita voi kasvattaa yritysostoilla, mutta enemmän minua kiinnostaa pitkää juoksua ajatellen miten Carasent aikoo kehittää softaportfoliotaan niin, että se mahdollistaa tavoiteltavan voimakkaan kasvun usealla eri markkinalla.

Onko kenelläkään tiedossa mitään isompaa syytä kurssilaskun taustalla vai meneekö korjausliikkeestä kun kurssi noussut vahvasti lähiaikoina? En ainakaan itse löytänyt mitään tiedotteita…

Itse seuraan tätä logaritmisella asteikolla ja vastaavanlainen pudotus tapahtui lokakuussa:

Jos mitään ihmeellisempää uutista ja laajempaa laskua ei ole edessä niin itsellänikin on lisäyksen paikka kun tuo kanavan alalaita / MA50 lähestyy.

EDIT: aikaisemmilla laskulegeillä tuo MA50 taso on rikottu useamman kerran heittämällä joten itse en välttämättä vielä tartu tuossa kohtaa tähän kiinni, mutta jos this time it’s different?

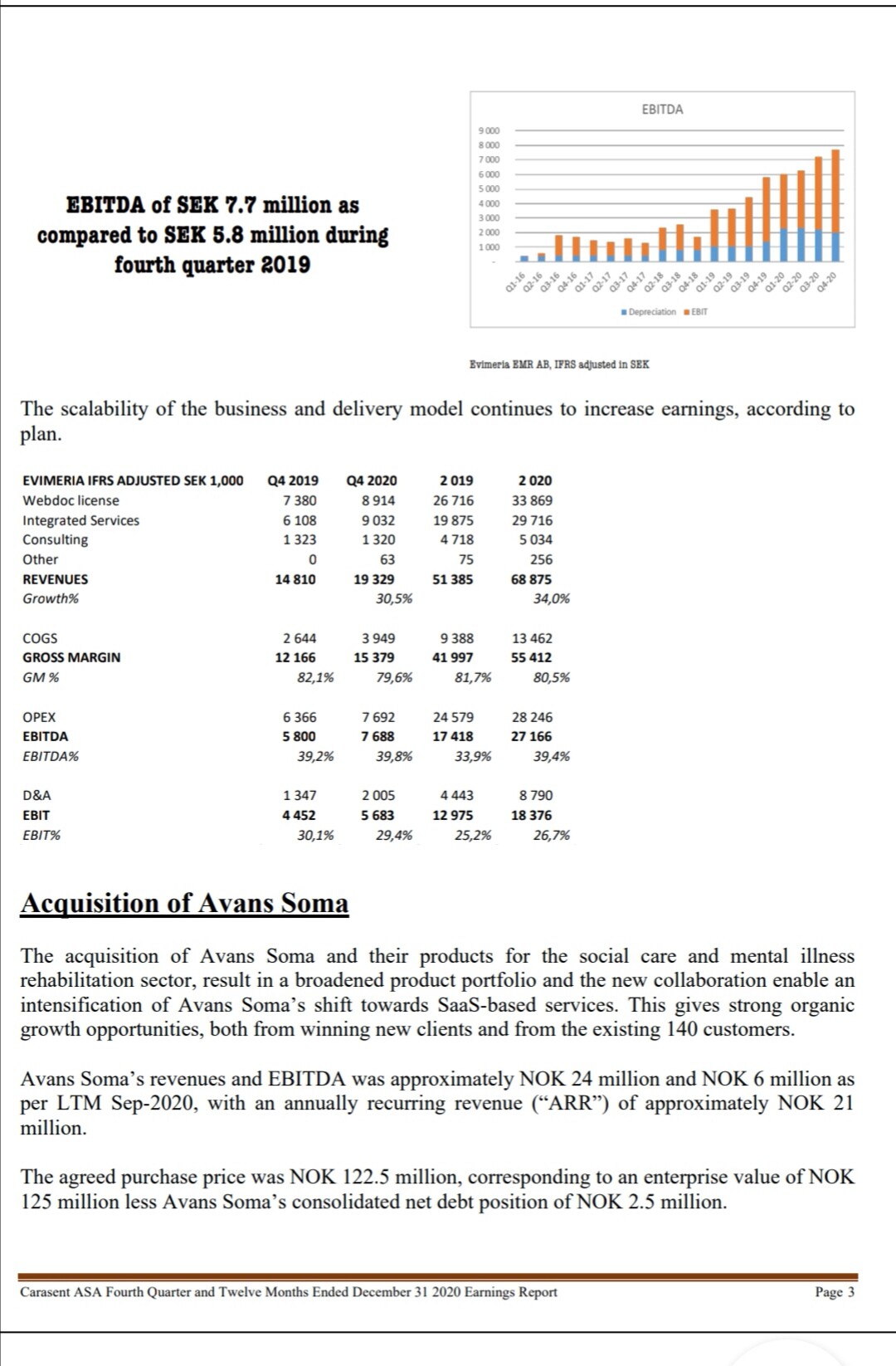

Avans Soma yritysostossa lisäksi tulleita lukuja eivät vielä ole näköjään RedEyen ensi vuoden ennusteeseen lisänneet.

“Avans Soma’s revenues and EBITDA was approximately NOK 24 million and NOK 6

million as per LTM Sep-2020, with an annually recurring revenue (“ARR”) of

approx. NOK 21 million.”

Potilastietojärjestelmien osalta markkina-alueen laajentaminen yhdestä kehittyneestä maasta toiseen on tosiaan haastavaa, eikä Suomi muodosta poikkeusta. PatientSkylla kasassa vuoden työstämisen tuloksena pressitiedote ja osuus julkisrahoitteisesta tutkimushankkeesta, jonka voi laskea pääosin puuhastelu-kategoriaan. Edelleen odotan, että hyvälläkin suorittamisella kestää vielä hetken ennenkuin firma tekee Suomessa merkittävää liiketoimintaa.

PatientSkyn voi jossain määrin laskea Evimerian kilpailijaksi. PS toimii tällä pääosin Norjassa kun taas Evimerian liiketoiminta on Ruotsissa. Teknologiafirmana PS on eri tasolla kuin Evimeria, joten uskon yritysten tulevaisuuksien olevan hyvin erilaisia, vaikka nyt yhtymäkohtia onkin. PSlle voisi avata oman ketjun ja taustoittaa sinne kunnolla kun vain ehtisi jossain välissä.

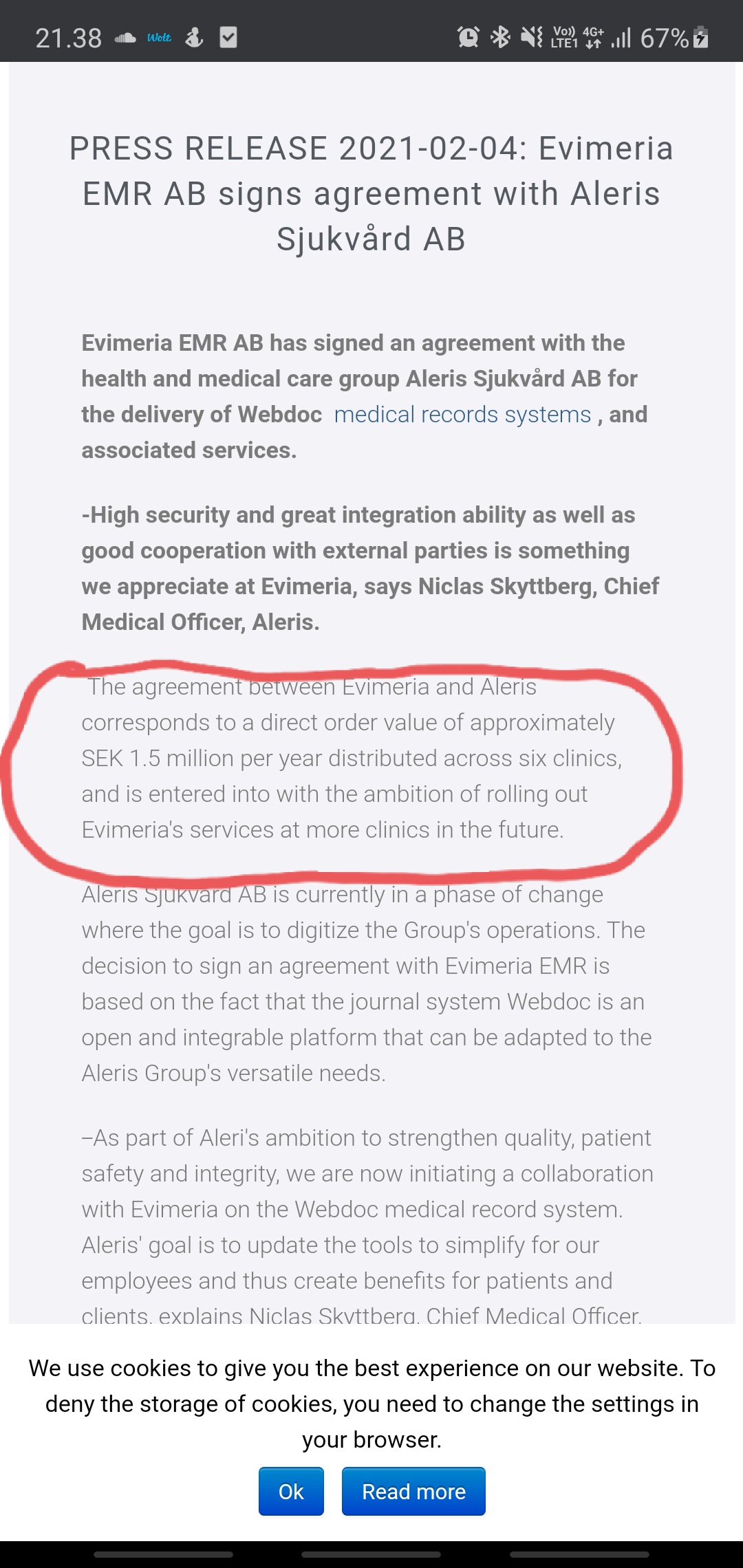

Evimeriahan oli jo Alerikselle järjestelmätoimittaja mm. videovastaanotto-ratkaisun osalta. Odotan, että Evimeria saa lisääkin Aleriksen Ruotsin toimipisteitä, kuten pressissä mainitaan.

Tiistaina sitten Q4. Huomasin, että Red Eyen firmaat seuraavat analyytikot ovat äskettäin molemmat ostaneet osaketta. Toinen tämän viikon tiistaina ja toinen vajaa kolme viikkoa sitten. Pidän tätä erittäin hyvänä signaalina, kun analyytikot luottavat sen verran, että ovat omalla rahalla mukana.

Perhaps more important are the long-term effects. We strongly believe, and see signs of, the

pandemic as a strong catalyst for accelerated digitalization in the healthcare sector.

Despite some continued uncertainty due to the pandemic, we still believe that the market and

demand in general will continue to be strong for Evimeria and Avans Soma and that our customer

base, measured in number of clinics, will grow in the 25-30% range during 2021.

Furthermore, we expect revenue growth in the 35% range for Carasent (Evimeria and Avans Soma)

and EBITDA margins in the 40% range for the operational entities.

In addition to a strong organic development, we also aim to add substantial growth through

acquisitions that fit into our strategy."

Äkkiseltään vaikuttaa aikasen hyvältä suoritukselta ja nuo tulevaisuuden kasvunäkymät/-suunnitelmat lämmittää mieltä

Samaa mieltä että raportti vaikuttaisi kohtuullisen hyvältä varsinkin näkymien osalta. Tätä Contrafunin viime kvartaalin audiocastin yhteydessä esille nostamaa asiaa tulisi tosin mielestäni vielä seurata.

Lindqvist viittasi pandemian aiheuttamaan hoitovelkaan, kun kiireettömiä hoitoja on siirretty myöhemmäksi. Tähän myös tulosrapsassa viitataan: "This due to the reduced activity of non-emergency care among the existing customers, and delayed sales processes when it comes to larger customers.

Lindqvistin mukaan Ruotsissa tullaan perustamaan uusia yksityisklinikoita, kun syntyneitä hoitojonoja aletaan purkamaan.

Tänäänkin audiocastissa mainittiin vielä että myyntikeskustelut isompien asiakkaiden kanssa ovat edenneet odotettua hitaammin. Tätä odotettua hoitovelkaan liittyvää positiivista vaikutusta myyntirintamalla ei vielä ainakaan olla nähty. Toimari oli tosin vieläkin sillä kannalla että tämä ongelma olisi vain väliaikaista.