Avataan ketju Cardlyticsille!

Törmäsin pari päivää sitten Business Breakdownin podcastiin, jossa käytiin läpi Cardlyticsin liiketoimintaa hieman syvällisemmin läpi. Linkki tuohon podcastiin on tässä:

Yhtiön oma esittely käännettynä:

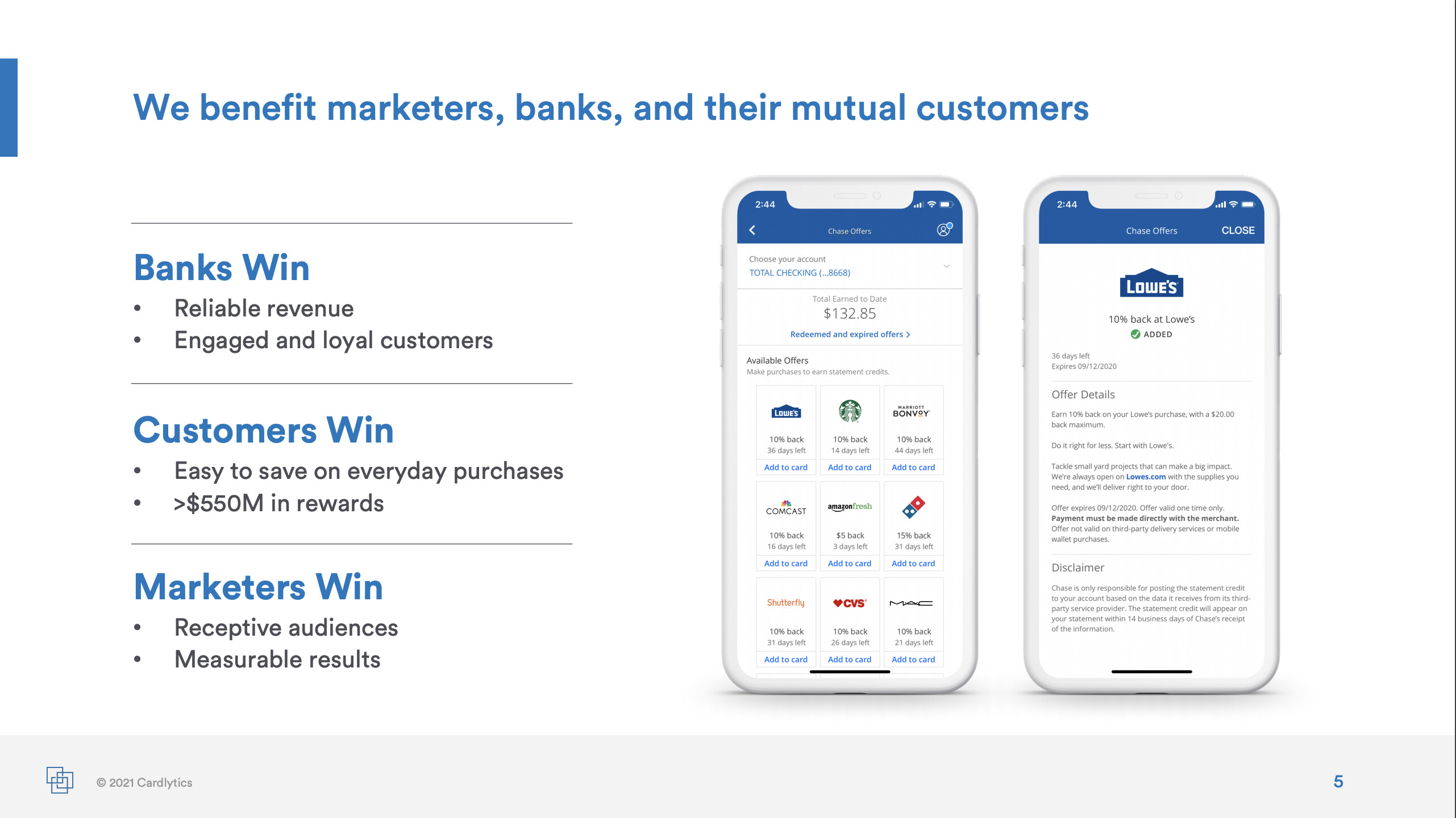

” Olemme mainostusalusta pankkien digitaalisissa kanavissa.

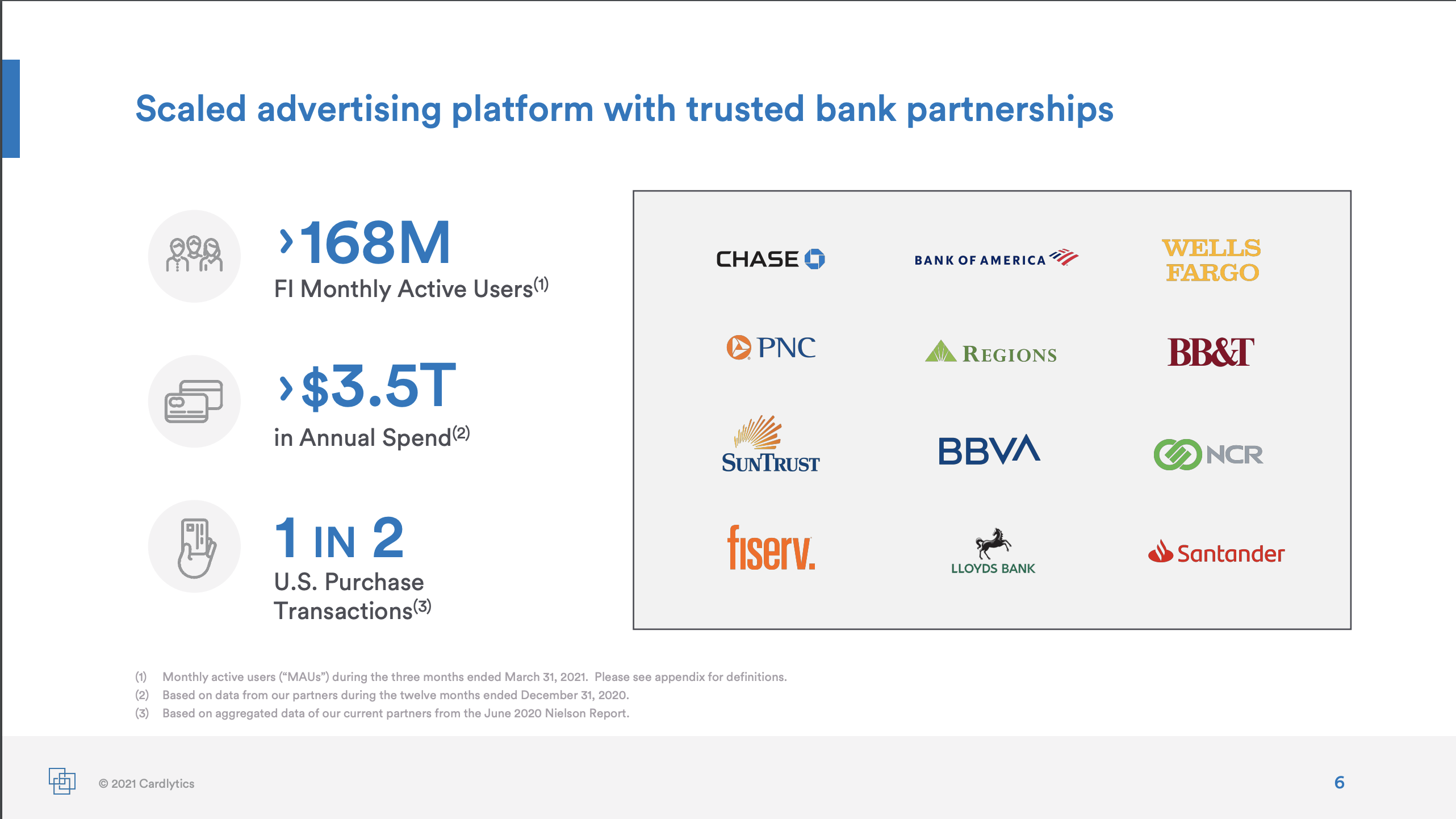

Ostotietojen avulla voimme nähdä, missä ja milloin asiakkaat ostavat sekä verkossa että kaupassa. Käytämme näitä oivalluksia tunnistaaksemme mahdollisuuden, kohdistaaksemme oikeat ihmiset heidän pankkiinsa ja mitataksemme mainostemme todellisen myyntivaikutuksen. Yli 168 miljoonan pankkiasiakkaan kanssa alustalla autamme tuotemerkkejä kasvattamaan myyntiä ja kasvattamaan markkinaosuutta.”

Muutama nopea fakta yhtiöstä:

- Yhtiön oman pääoman markkina-arvo on perjantain päätöskurssilla 4mrd USD.

- Yhtiö tavoittaa kuukausittain 168 miljoonaa asiakasta, jotka käyttävät heidän asiakkainaan olevien pankkien palveluja.

- Yhtiö on tuottanut alustalla mainostaville yrityksille 46mrd dollaria lisämyyntiä

- Yhtiö on listautunut Yhdysvalloissa: NASDAQ: CDLX

- Yhtiö tuotti liikevaihtoa Q1 2021 53,2 milj. USD.

- Vuonna 2020 yhtiö tuotti liikevaihtoa 186,9 milj. USD.

- Ohjeistus vuodelle 2021 on 260–285 milj. USD. (Kasvua 39–52% YoY)

- Tällä hetkellä yhtiö on tappiollinen.

Yhtiön liiketoiminta

Kyseessä on alusta, jonka avulla mainostajat voivat kohdentaa käyttämänsä eurot todella tehokkaasti juuri oikeille asiakkaille. Cardlytics kohdentaa ihmisten ostodatan perusteella heille tarjouksia, joita käyttämällä ihmiset voivat säästää rahaa. Samalla mainostajat saavat todistettua lisämyyntiä. Cardlytics tuottaa tällä arvoa alustan jokaiselle osapuolelle. Pankit saavat enemmän transaktioita, mainostajat saavat lisämyyntiä, asiakkaat saavat haluamansa tuotteet edullisemmin ja Cardlytics saa mainostajilta maksun palvelusta.

Cardlyticsin hyödyntämä ostodata on kullanarvoista jokaiselle markkinoijalle, joten tulevaisuudessa tämä voi olla todella tärkeä markkinointikanava eri yhtiöille.Cardlyticsin alustasta poikkeuksellisen toimivan markkinointikanavan verrattuna Facebookiin tai Googleen tekee se, että mainosten tehoa voidaan seurata merkittävästi suuremmalla tarkkuudella luomalla satunnaisosituksia segmentin sisällä ja syöttämällä mainos satunnaiselle asiakkaalle. Jos mainos toimii segmentissä, kannattaa mainostajan laittaa tähän mainoskanavaan jokainen rahayksikkö, joka on suinkin mahdollista laittaa, kunnes mainos ei ole enää kannattava.

Esimerkiksi Googlen hakutulosten yhteydessä näytettävät hakusanat huutokaupataan halukkaiden tarjoajien kesken. Kuitenkin mainoksen tehosta ei ole täyttä varmuutta, koska tämä asiakas olisi saattanut ilman mainostakin hakea tuotetta Googlesta ja tehdä ostopäätöksen ilman mainosta. Cardlytics sen sijaan saa tästä käsittääkseni suuremman varmuuden, koska vertailuryhmään vertaaminen on paljon tarkempaa.

Pankkimaailmassa tapahtuva disruptio ei ole yhtiölle ongelma ainakaan yllä mainitun podcastin mukaan, koska yhtiö tarjoaa kahta erilaista alustaa sen pankkiasiakkaille. Heillä on kevyempi alusta, joka on tarkoitettu mobiilimaksamisen palveluja tarjoaville uudemmille toimijoille. Tämän lisäksi yhtiöllä on perinteisille pankkitoimijoille tarkoitettu alusta, joka on hieman raskaampi, mutta soveltuu paremmin pankkien järjestelmien yhteyteen. Näin muutokset maksamisen tavoissa perinteisestä luottokortista kohti mobiilimaksamista ei haittaa yhtiötä, vaan päinvastoin auttaa sitä.

Lisään loppuun vielä uusimman osavuosikatsauksen. Sijoittajaviestinnän esitykseen pääsee tästä.

Q12021_earnings_supplemental_deck_FINAL_2021.05.04.pdf (2,6 Mt)