Olen seurannut ruotsalaista Chromogenicsiä nelisen vuotta ja ajattelin avata ketjun yrityksestä tänne, sillä näen henkilökohtaisesti käänteen olevan tulossa. Seuraava teksti perustuu omiin kokemuksiini ja muistoihini yrityksen historiasta enkä takaa kaikkien asioiden olevan 100% faktaa. Lappujakin on kertynyt salkkuun ja mielenkiinnolla odotan tulevaa.

Yleistä

Yrityksen juuret ulottuvat Uppsalan yliopiston tutkimukseen vuoteen 2003, jossa tutkittiin elektrokromisten materiaalien käyttäytymistä. 16 vuoden kehitystyön markkinoille syntyi tuote, joka kantaa nimeä ConverLight. Tuote on älykäs lasikalvo, joka automaattisesti tummentaa ikkunan auringonpaisteella ja näin estää lämpösäteilyn pääsyn sisään, kuitenkaan pilaamatta näkymiä ikkunasta, tai julkisivun ulkoasua, kuten esimerkiksi verhot ja ikkunamarkiisit vielä toistaiseksi tekevät. Talvella taas, kun lämpösäteilyä tarvitaan, ikkuna ei estä lämmön pääsyä sisään. Lasia voi myös ohjata etänä esim. älypuhelimella.

Tuotteella on tutkitusti kasvavat markkinat ja kysyntää etenkin lämpimissä ja aurinkoisissa maissa. Voin vaan kuvitella, kuinka paljon suuren ja lasitetun toimistopilvenpiirtäjän jäähdytyskustannukset ovat vuositasolla aurinkoisissa maissa. Älykkäällä ikkunalla kiinteistönomistajat saavat todellisia säästöjä pitkässä juoksussa.

Asiakkaat

Yrityksen asiakkaita ovat tällä hetkellä suuret pohjoismaalaiset kiinteistöyhtiöt ja tuotteita on asennettu useisiin kohteisiin ainakin Ruotsissa ja Norjassa. Koulukiinteistöjä, liiketiloja sekä myös joitain yksityisiä asuinkiinteistöjä löytyy heidän referensseistään. Tarkoituksena on saada nyt tuotanto käyntiin ja skaalautua ympäri maailmaa erillisten hubien kautta.

Strategia perustuu roll-to-roll-menetelmään, jossa lasikalvoa tuotetaan Ruotsissa ja kuljetetaan edullisesti (vs. valmiit lasit ympäri maailman, vauriot ym.) hubeihin, jossa valtuutetut lasiliikkeet sitten viimeistelevät ikkunan ja toimittavat rakennustyömaalle. Tämä luo merkittävän skaalautuvuusedun useaan kilpailijaan nähden.

Kilpailijat

Vastaavia älylasien valmistajia on muitakin. View Inc. on näistä tunnetuin, johon Softbank sijoitti 1,1 Mrd $ pari vuotta takaperin. Lisäksi esim. SageGlass, ja lisää löytyy googlaamalla. Chromogenicsin strategia hyödyntää edellä mainittua Roll-to-Roll prosessia on kuitenkin kustannustehokkuudeltaan ja skaalautuvuudeltaan huomattavasti parempi, kun tarkoituksena on kasvaa.

Käänne

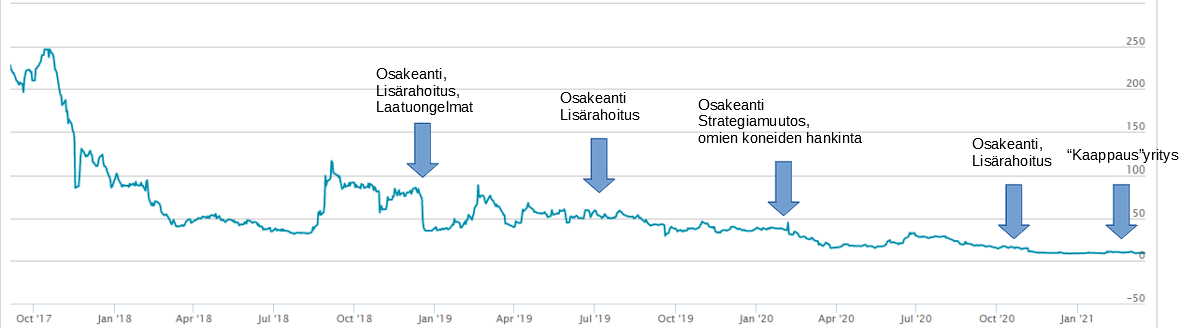

Tuotteen kaupallistamisesta saakka yritys on käynyt pitkän ja kivisen tien. Yrityksellä oli alihankkija, joka käytännössä hoiti tuotteen koko valmistusprosessin. Tuotteen alkuaikojen (2017-2019) myynti- ja markkinointiponnistelut valuivat pitkälti hukkaan ensimmäisen kahden vuoden aikana, sillä alihankkijan valmistamissa tuotteissa oli toistuvasti merkittäviä laatu- ja toimitusongelmia. Tämä aiheutti sen, että kysynnästä huolimatta tuotetta ei saatu markkinoille riittävän nopeasti ja laadukkaasti ja myynti vaikeutui. Korjausvelkaa noista laatuongelmista on edelleen maksettavana.

Ollessaan tukalassa tilanteessa, yritys päätti vuonna 2019 lopulla muuttaa strategiaansa. Tuotteen herkkä laatukontrolli on kaiken A ja O ja pitääkseen sen hyppysissä, yrityksen on itse huolehdittava valmistusprosessista alusta loppuun. Tässä onnistuakseen oli yrityksen perustettava oma tehdas. Järjestettiin osakeanti, jossa kerättiin rahat tuotantokoneisiin (Sputtering machines, 2 kpl), jotka käsittääkseni ovat ehkä, jos ei varmasti, Euroopan ainoat vastaavat. Koneiden hankintahinta oli uutena yhteensä 10M€ ja ne ostettiin joltain saksalaiselta konkurssipesältä. Kaupan ehtona oli “molemmat tai ei mitään”, hintaan ~5M€. Tarkoitus on muuttaa tuotantomalli siihen, että yritys tuottaa siis itse lasikalvoa bulkkitavarana useille ikkunavalmistajille ja saavuttaa näin tehokkaamman logistiikan maailmanlaajuisesti.

Konekapasiteetista on sanottu, että Sputter 1-koneessa on riittävästi kapasiteettia ikkunakalvon valmistamiseen hyvinkin isoihin volyymeihin. Sputter 2-konetta viritellään muihin tuotteisiin, kuten esimerkiksi joustaviin printattuihin piirilevyihin. Toinen kone mahdollistaa kokonaan uusien aluevaltauksien tekemisen yrityksen ydinosaamista hyödyntäen.

Alla hyvä artikkeli viime syksyltä koskien tätä käännettä! Googlen kääntämä sivu englanniksi:

Linkki artikkeliin: https://translate.google.com/translate?sl=sv&tl=en&u=https://etn.se/index.php/reportage/67298-egna-maskiner-ska-garantera-kvalitet.html

“ One idea is to make flexible printed circuit boards.

- Imagine that you have a lot of conductors, maybe a meter long, which you replace with a flexible printed circuit board. For example, it can reduce cabling in cars or other types of products

Other ideas are about making different types of materials for heaters in, for example, batteries, or co-materials for bactericidal surfaces in hospitals.

-

There are very many customers. The solar cell industry can be one, where we can make passivation layers in the form of oxide or similar, says Leif Ljungqvist, and states:

- Right now we have an overcapacity. At the same time, there is a great demand, so I think we can also become an important player in that market for sputtered film for a long time.”

Koneet saapui Uppsalan tehdaskiinteistöön alkuvuonna 2020 ja sitten iski tämä pandemia. Ulkomaalaiset asentajat kutsuttiin kotiin, ja asennustyöt viivästyivät ja hankaloituivat huomattavasti. Osakekurssi lähti taas laskuun. Nyt, keväällä 2021, yritys on tilanteessa, että valmistusprosessin viimeiset laatutestaukset ovat käynnissä ja arviolta huhti-toukokuussa on odotettavissa vahvistuksia tuotantovalmiudesta. Tieto perustuu viimeisimpään yhtiön osavuosikatsaukseen.

Tuotantovalmiuden lähelläoloa vahvistaa myös se, että norjalainen instituutio teki 2,3M€ arvoisen tilauksen maaliskuun alussa ikkunakalvosta. Heti tilauksen jälkeen eräs ruotsalainen rakennus- ja ikkuna-alan yhtiö teki CG:n osakekannasta osto-/osakevaihtotarjouksen, jonka hylkäämistä CG:n hallitus suositteli. Tästä löytyy tietoa yhtiön nettisivuilta ja lehdistötiedotteista. Tämä osoittaa sen, että johdolla on luottamusta projektin onnistumiseen.

Yhteenvetona todettakoon, että oppirahoja alihankinnasta ja laatukontrollin tärkeydestä on nyt makseltu kohta 2,5 vuotta. Nyt ollaan mielestäni lähellä tuotantovalmiutta ja TJ:n puheisiin ja viimeisiin raportteihin perustuen kysyntää tuntuu olevan ilmassa reilusti. Tekemistä vielä riittää, mutta suunta on oikea. Voi olla, että vastoinkäymisiä ilmenee. Mielestäni niitä on hinnoiteltu jo yrityksen arvostukseen, pitkään omistaneilla lienee jo hiukset harmaantuneet ja parta jäätynyt lasketellessa… Kuvassa alla historiaa:

Suosittelen katsomaan melko tuoreen videon viimeisimmästä rahoituskierroksesta. Kieli on ruotsi, mutta vaikkei kieli taitu, niin videolla on hyviä kalvoja prosesseista ja liiketoiminnasta. Youtubesta löytyy lisäksi muutama muu esittelyvideo.

https://www.youtube.com/watch?v=xrqLV3_1s4c

Mielipiteitä ja kommentteja, kiitos!