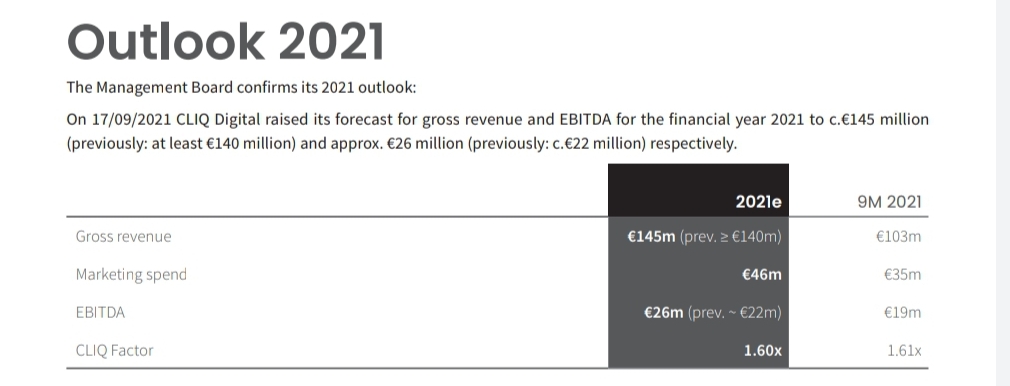

Ehdin viimein lukaista tiedotteen ajatuksella. Hyvältähän tuo kasvu ja ohjeistus näyttää, mutta toisaalta markkinointikulut ovat myös kasvaneet odotuksiani enemmän (Q4 20m€, 2021 yht. 54m). Samaan aikaan tuo cliq-factor, joka käsittääkseni kuvaa asiakkaiden pysyvyyttä ja wom-efektiä, on laskenut karvan alle tavoitetason (1,59 vs 1,6).

Hieman kärjistäen, Q3/21:een verrattuna Q4:lla tehtiin 7m€ enemmän myyntiä ja 0,6m€ enemmän EBITDAa, mutta käytettiin 6m€ enemmän markkinointiin. Toki markkinoinnin panostukset näkyvät monesti vasta viiveellä, mutta kyllähän tuo pientä huolta herättää jo kuluvaa vuotta ajatellen. Jos ei firma kehitä palvelujaan huomattavasti paremmaksi, niin joudutaanko jatkossa kasvu ostamaan kokonaan markkinoinnilla? Entä kuinka pysyviä näiden “puoliväkisin” hankittujen asiakkaiden voidaan olettaa olevan? Ainakin tuo tuore ohjeistus pelaa paljon markkinoinnin varaan:

Q3/21 yhteydessä ennakoitiin markkinointikulut 46m€:oon, joten rivien välistä vaikuttaisi siltä, että Q4 aikana on tempaistu 8m€ ylimääräistä markkinointiin, jotta päästään näihin koko vuoden EBITDA-tavoitteisiin.

Hyvä havainto. Yhtiöhän lupaili varsinaisten lukujen julkaisun yhteyteen keskipitkän aikavälin ohjeistusta, mikä on aiemmin puuttunut tai minä en ole vaan löytänyt.

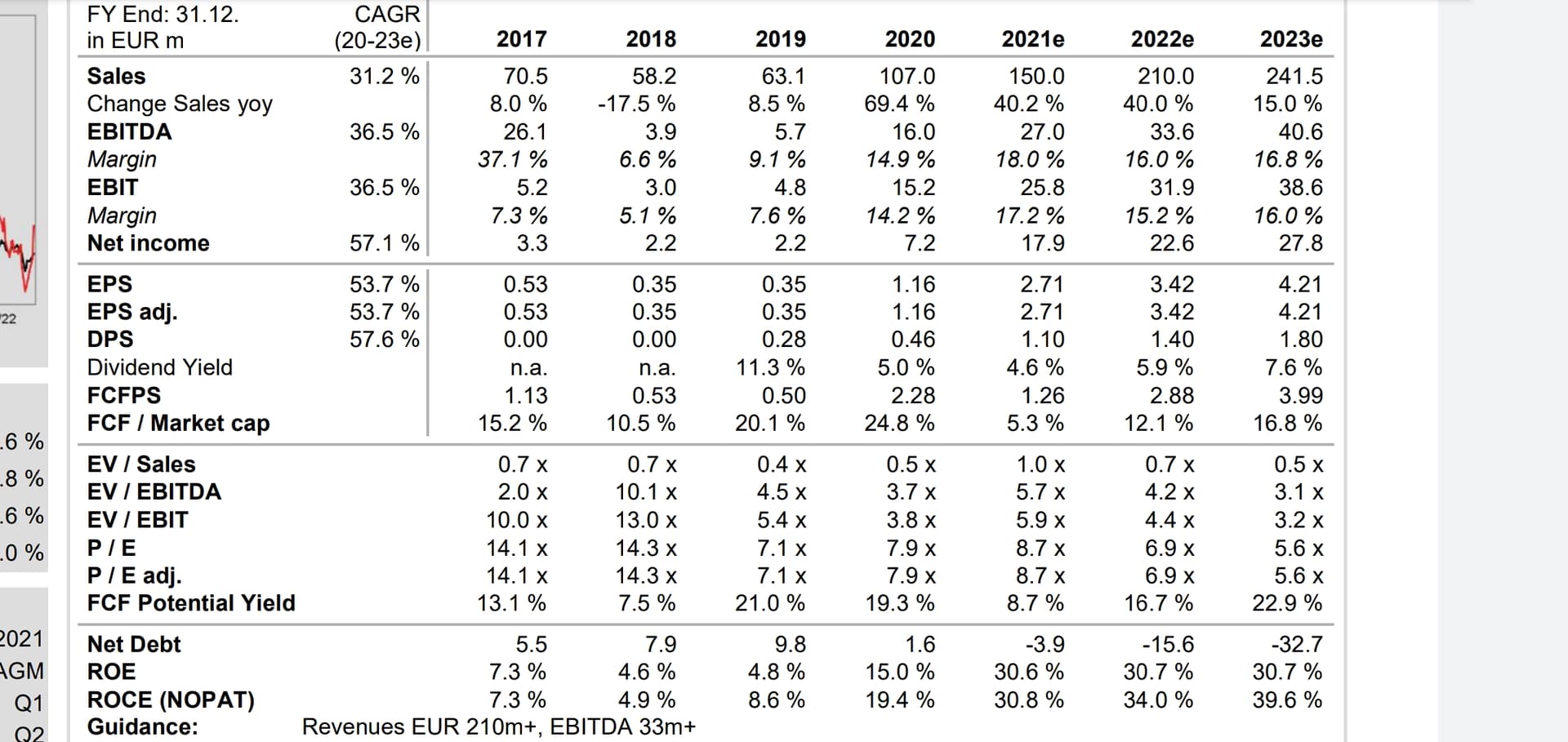

Liikevaihdon kasvutavoite oli yllättävän kova, joten ennakoisiko se yhdessä tuon Q4 kehityksen kanssa, että strategia olisi päivittymässä voimakkaamman kasvun tavoitteluun kannattavuuden kustannuksella.

Noiden pidämmän aikavälin tavotteiden lisäksi olen kaivannut tietoja tuosta asiakkaiden pysyvyydestä. Kuinka moni uusii tilauksensa yms. Se ei tosiaan ole hyvä, jos kasvu tarkoittaa asiakkaiden haalimista markkinoinnilla, mutta ne eivät pysy edes sen aikaa, että asiakassuhde maksaisi kulut takaisin.

@Mrs_Moneypenny minusta Cliqin kertoimet kärsivät ehdottomasti historiasta/edelleen jatkuvista kyseenalaisista liiketoiminnoista. Rinnastuu tietyllä tapaa tupakka-, öljy-, rahapelialoihin joille markkinat eivät salli samanlaisia kertoimia kuin muille. Eiköhän strategian muutos ja sen vielä lyhyt historia myös luo epävarmuutta mallin kestävyydestä. Sijoittajalle alhaiset kertoimet luovat mahdollisuuksia, jos markkina joskus tulevaisuudessa huomaisi yhtiön parantaneen tapansa ja strategian toimivan ja näin sallisi yhtiölle korkeammat kertoimet. En sano, että näin koskaan käy, mutta mahdollisuus siihen on olemassa ja nopeahko kasvu yhdistettynä arvostuskertoimien kohoamiseen johtaa usein varsin maireaan lopputulokseen.

Olen kyllä edelleen varuillani tämän yhtiön suhteen, vaikka se onkin nyt isoin sijoitukseni (12% salkun arvosta). En normaalisti välitä osingosta juurikaan,mutta tämän hieman hämärämmän yhtiön kohdalla varsin mukava osinkotuotto lisää luottamusta sitä kohtaan, että yhtiö tuottaa oikeasti rahaa eikä vain vedetä sijoittajia. Toki samalla se aiheuttaa harmaita hiuksia, kun en halua Saksasta osinkoja. Tarkoitus on tänäkin vuonna dumpata osakkeet ennen osingon maksua ja sitten katsotaan kuinka paljon niitä ostaa osingon jaon jälkeen takaisin. Toivotaan osakkeelle viime vuoden kaltaista kevät rallia. Viime vuonna osake tuplasi keväällä enne osinkoja ja sen jälkeen tultiinkin aika rankasti alas. Onneksi ostin heti osinkojen irrottua vain noin puolet alkuperäisestä positiosta takaisin. (Alkuperäinen sijoitus syksyllä 2020 oli 595 osakketta. Nyt niitä on yhteensä 1430.)

Ainakin tuolle kevätrallille saatiin näistä pre-luvuista hyvä startti, jota analyytikoiden suosituksen nostot* toivottavasti kannattelee. Jos kevään pidemmän tähtäimen julkistuksista ja osinkoehdotuksesta saataisiin lisävauhtia kohti osinkoja.

Warburg ja Montega näköjään päivittäneet omiaan ja molemmat puskeneet tavoitehintaa entistä kauemmas nykykurssista. Toisella 56€->64€ ja toinen 54€->62€. Varmaan aika utopiaa tuollaiset, mutta jos viime kevään 40€ hintoihin päästäisiin. En moittisi jos nämä kertoimet hieman paisuisivat.

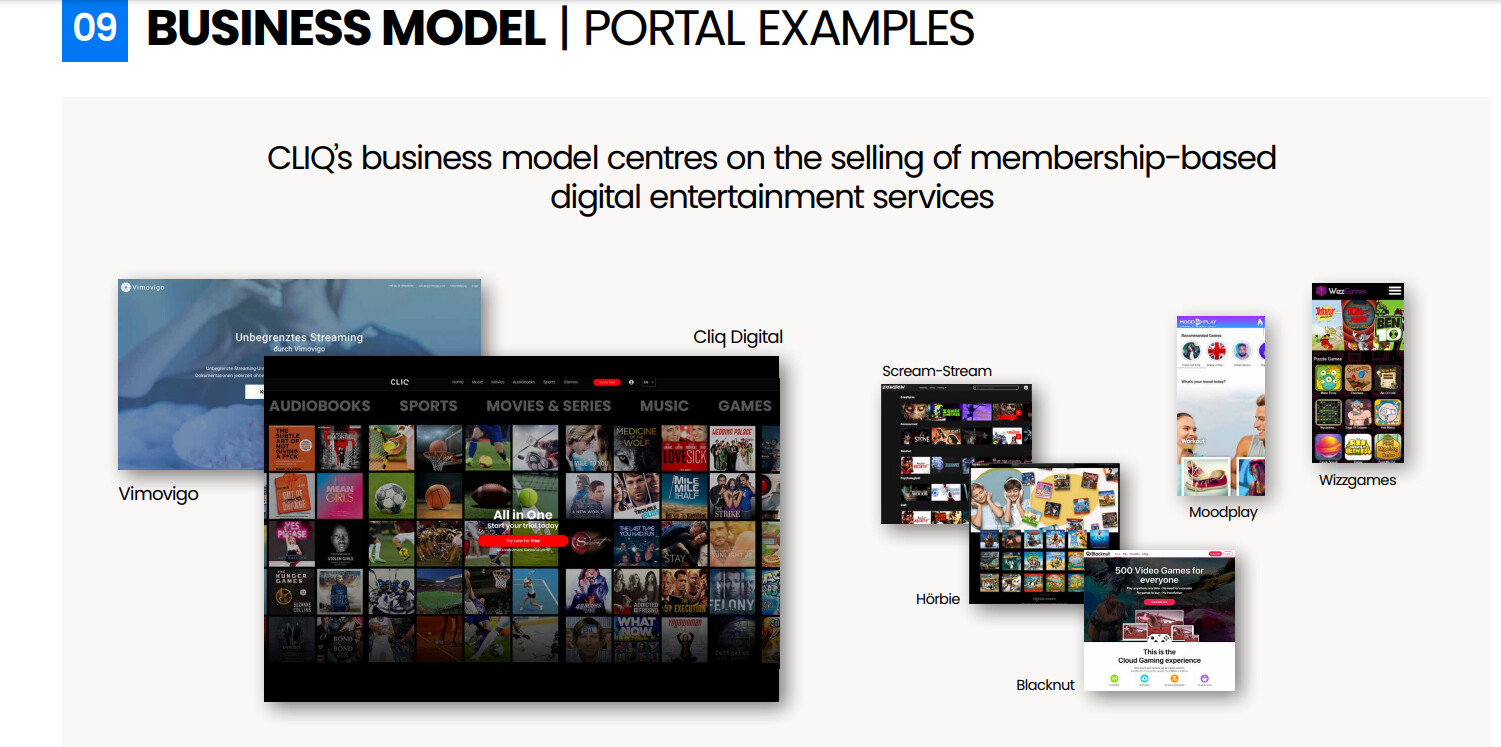

Cliqin uudessa sijoittaja-presentaatiossa on kuvaa Cliqin omistamista mediapalveluista. Katsoin noista osaa pintapuolisesti läpi;

Esimerkiksi Blacknut ja Vimovigo vaikuttavat ihan “kelpoisilta” alustoilta, joita ihmiset voisivat ostaa:

https://it.vimovigo.com/welcome

Toisaalta, oikeassa laidassa oleva Wizzgames haisee yhtä paljon, kuin aiemmin esille tuoma Red27Mobile. Kun hain tätä Googlesta, ensimmäinen esille tuleva sivu oli: https://www.wizzgames.com/SG/support/faq?lang=en

Ei vaikuta hyvälle. Tuon sivun jälkeen on melko selvää, että Cliqillä on jonkintasoinen määrä SMS-huijauksia tytäryhtiöidensä alla. Wizzgames on rekisteröity yritystunnuksella 201004205M, joka on

rekisteröity Singaporeen (yhtiö on nimeltään Guerilla Mobile Asia, ja tämä on nimetty aiemmin esiintuomassani listassa Cliqin tytäryhtiöitä. Cliq ei uusimmissa raporteissaan näköjään tuo enää esiin omistamiaan tytäryhtiöitä, miksiköhän??)

Cliqin kampanjasivustolla tämän tyyppisiä toimintoja ei tietenkään mainita:

Jos jaksaisin, kysyisin johdolta mikä osuus liikevaihdosta tulee SMS-viestipalveluilla

Jos joku vielä omistaa tätä, niin tänään on kai viimeinen päivä myydä ennen osingon irtoamista. Jos ei siis halua tapella Saksan veroviranomaisen kanssa veron palautuksista.

Pahoittelut myöhäisestä muistutuksesta. Sain itse vasta äsken viimeisen eräni myytyä 26,30€, kun tajusin, että pääsiäisen vuoksi osakkeet pitääkin myydä jo tänään. Aiemmat erät meni kuunvaihteen molemmin puolin 26,60-27,50€ hintoihin kaupaksi.