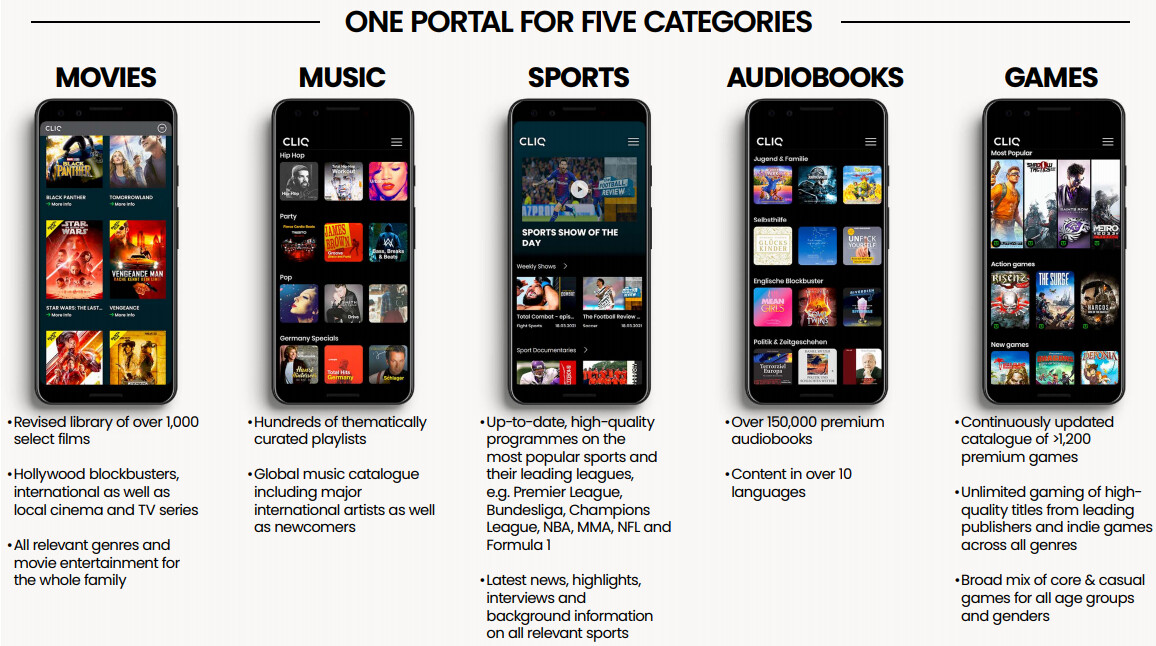

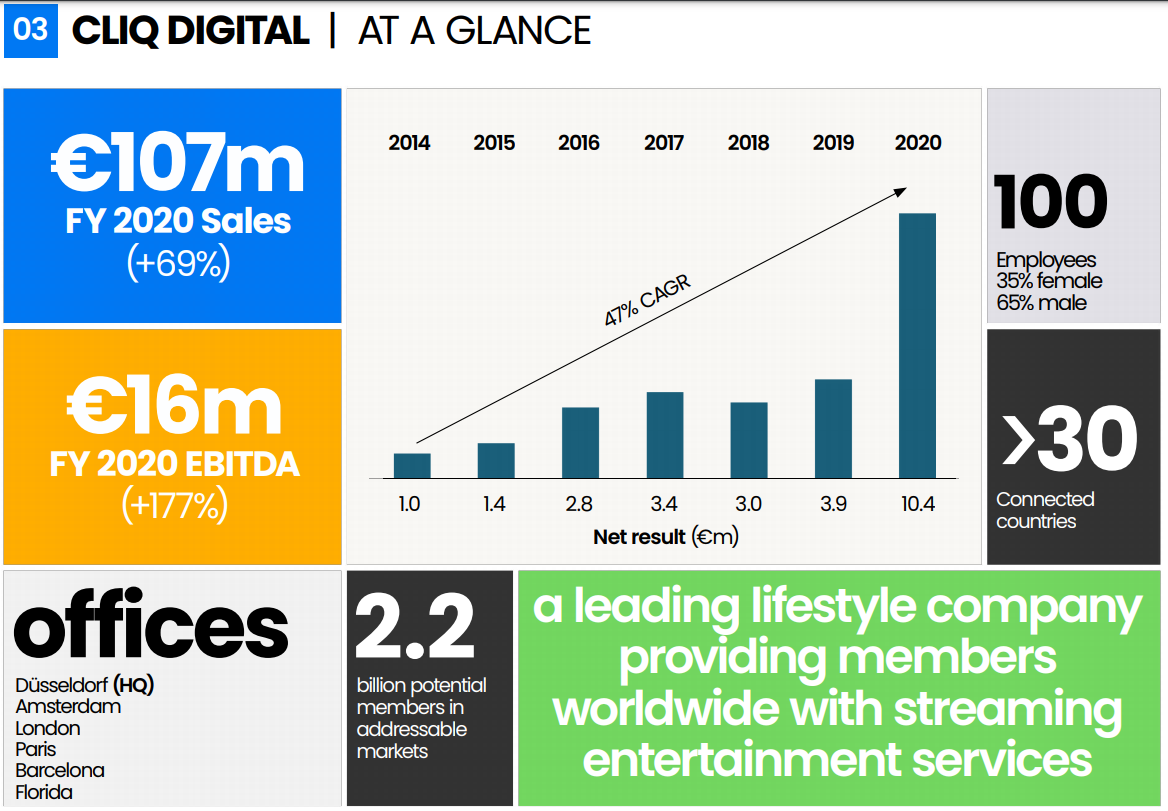

Cliq Digital on Saksaan listattu mediayhtiö joka tarjoaa yhdellä kk-maksulla leffoja, sarjoja, musiikkia, äänikirjoja, pelejä ja urheilua.

Viime vuonna Cliq räjäytti pankin siirtymällä tähän uuteen all-in-one malliin ja kurssi tykkäsi kovasti. Kevään yhtiökokouksen ja Q1 kvartaalituloksen jälkeen ollaan kuitenkin jäähdytelty reilusti.

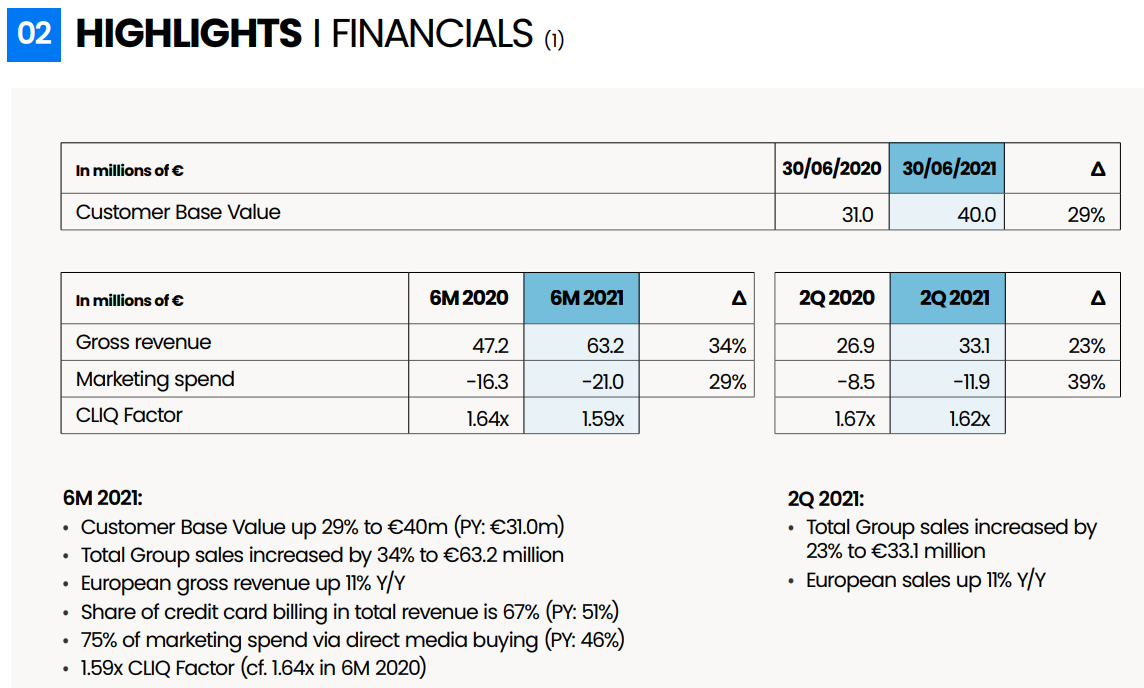

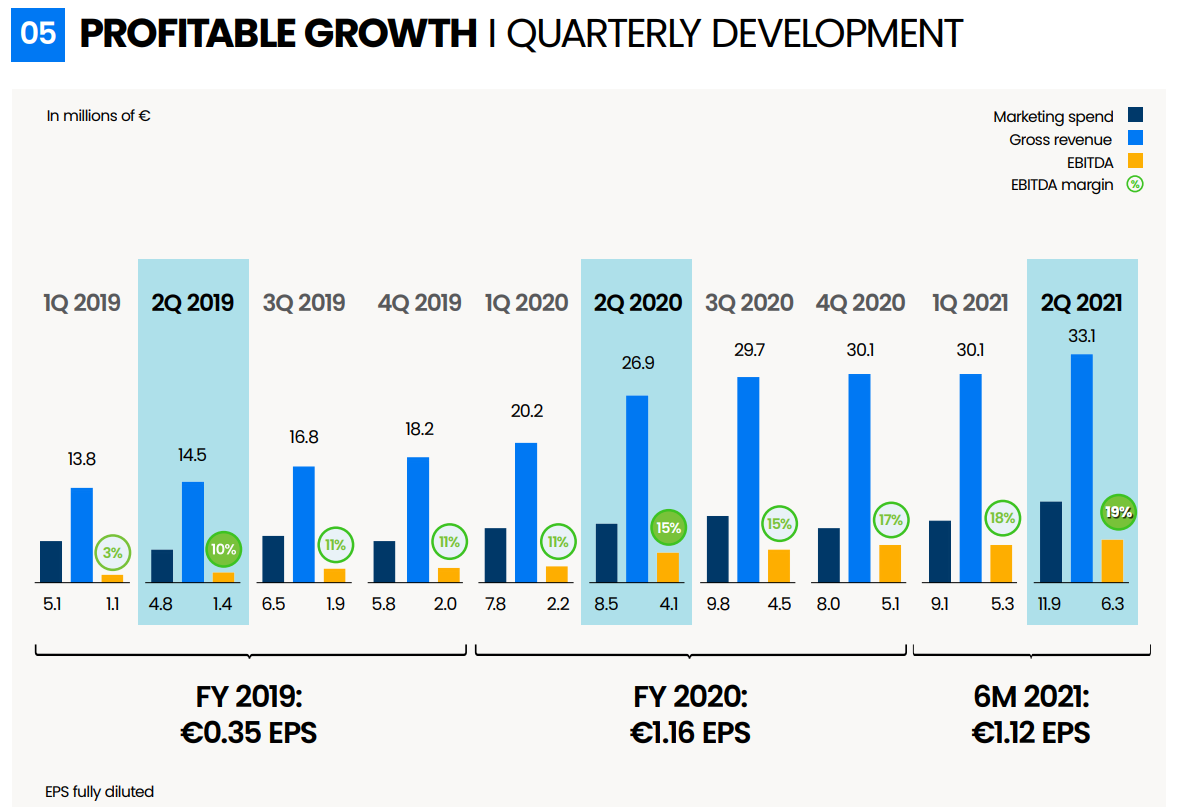

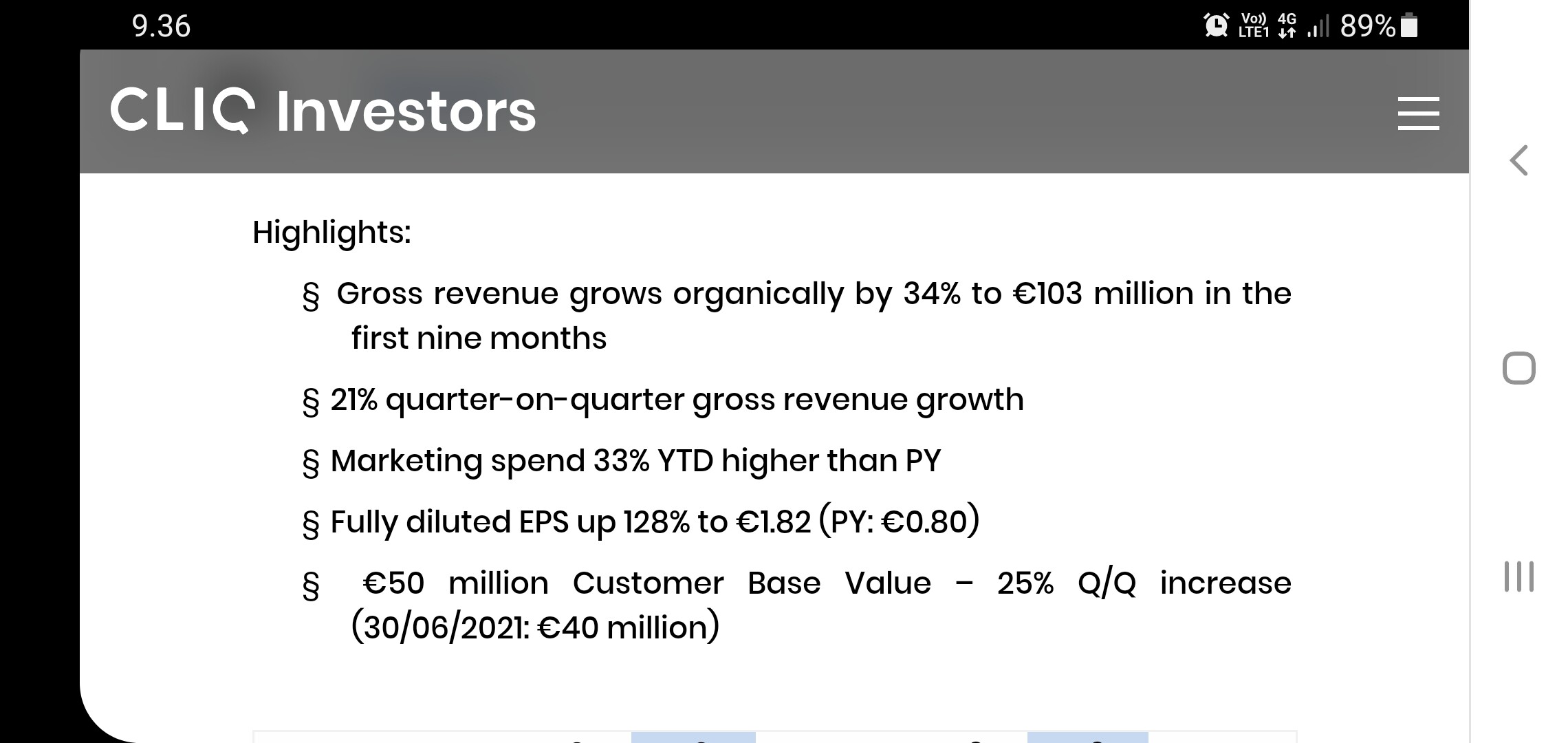

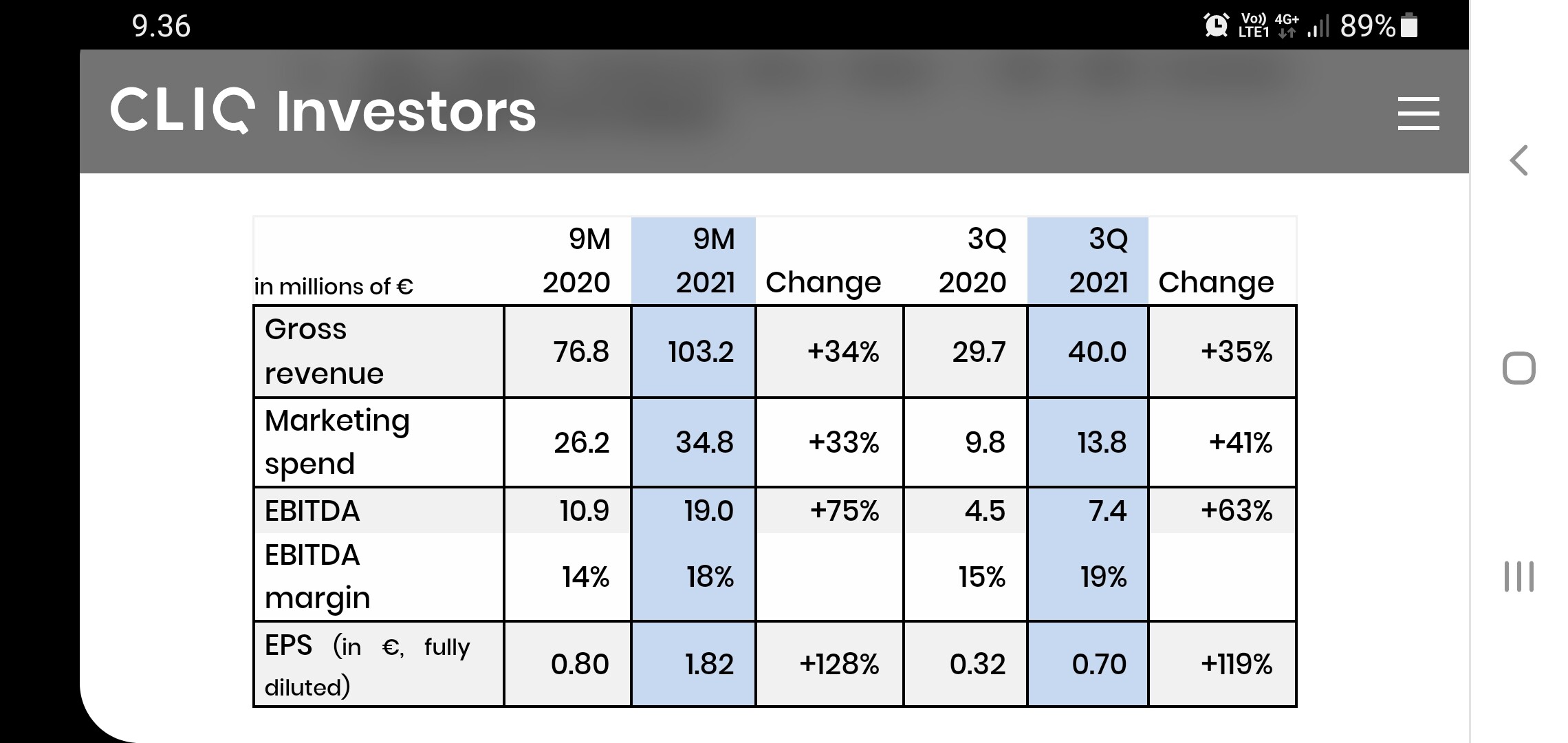

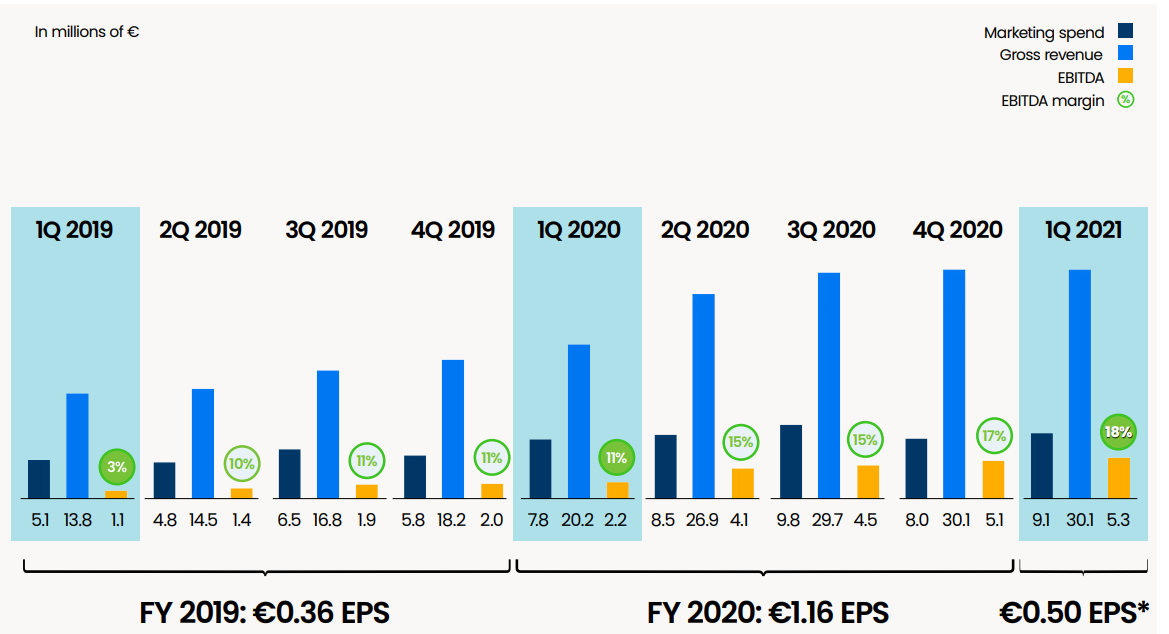

Ehkä markkina on huolissaan kasvun hiipumisesta, koska viimeiset kolme kvartaalia liikevaihto on pyörinyt noin 30M€ tasolla. Elokuun 3. päivä julkaistava Q2 raportti onkin tärkeä, jotta nähdään, että jatkuuko kasvu vuoden takaiseen periodiin nähden vai ei. Jos Q2 raportissa saadaan merkkejä siitä, että johdon tavoitteiteet ovat realistisia kurssilla on minusta hyviä edellytyksiä pompata korkeammalle tasolle.

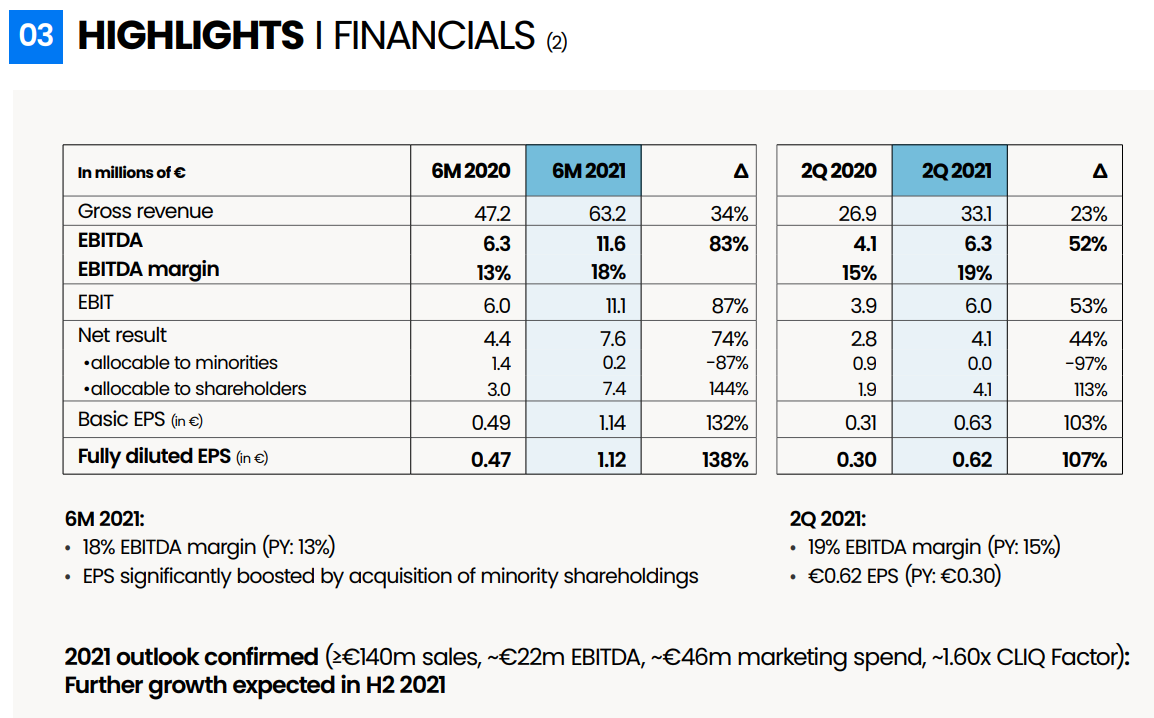

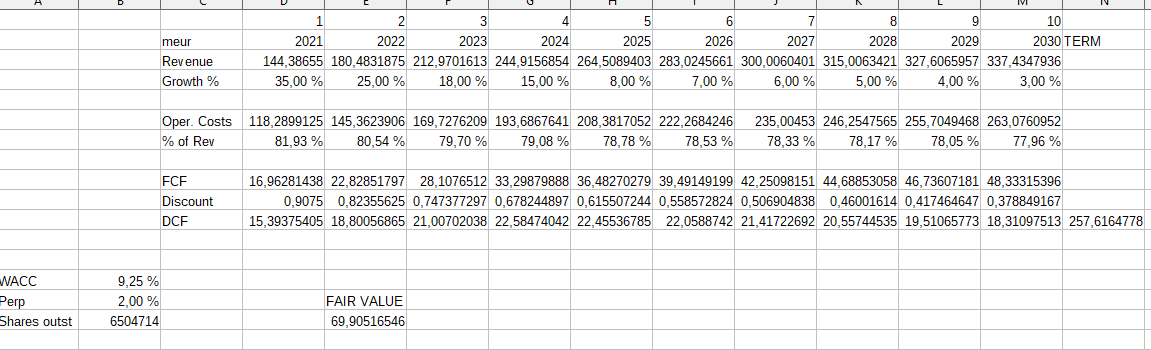

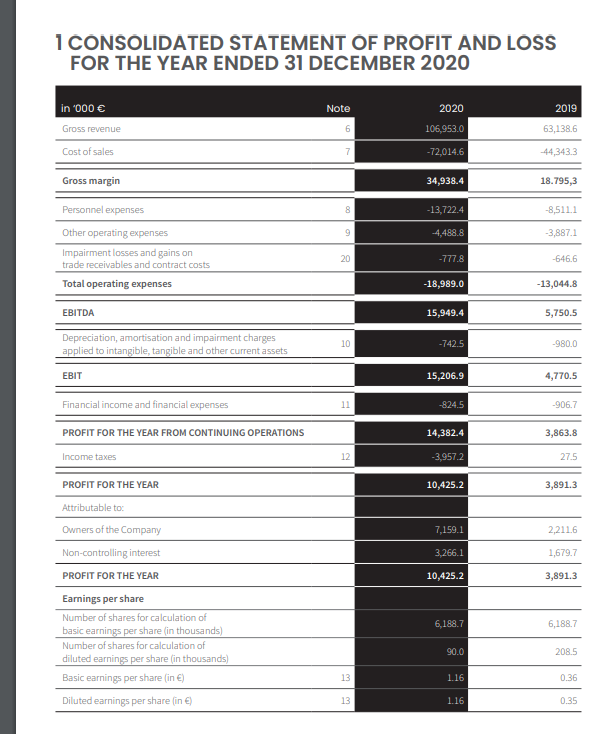

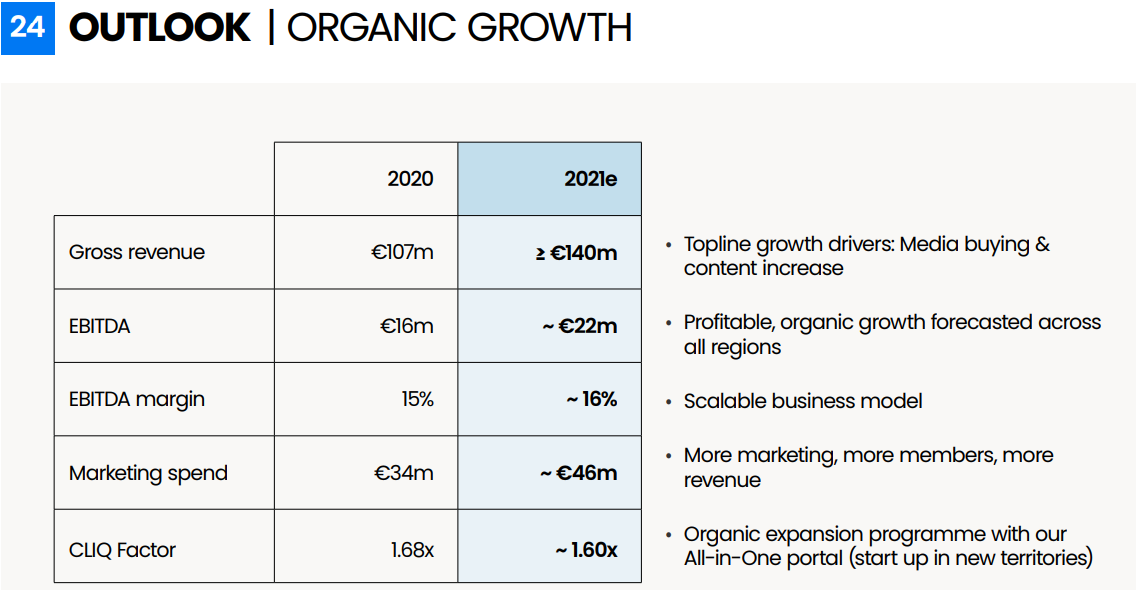

Johto tavoittelee tälle vuodelle 140M€ liikevaihtoa 18% EBITDA marginaalilla. Liikevaihtotavoite tarkoittaa 30% kasvua viime vuoteen nähden.

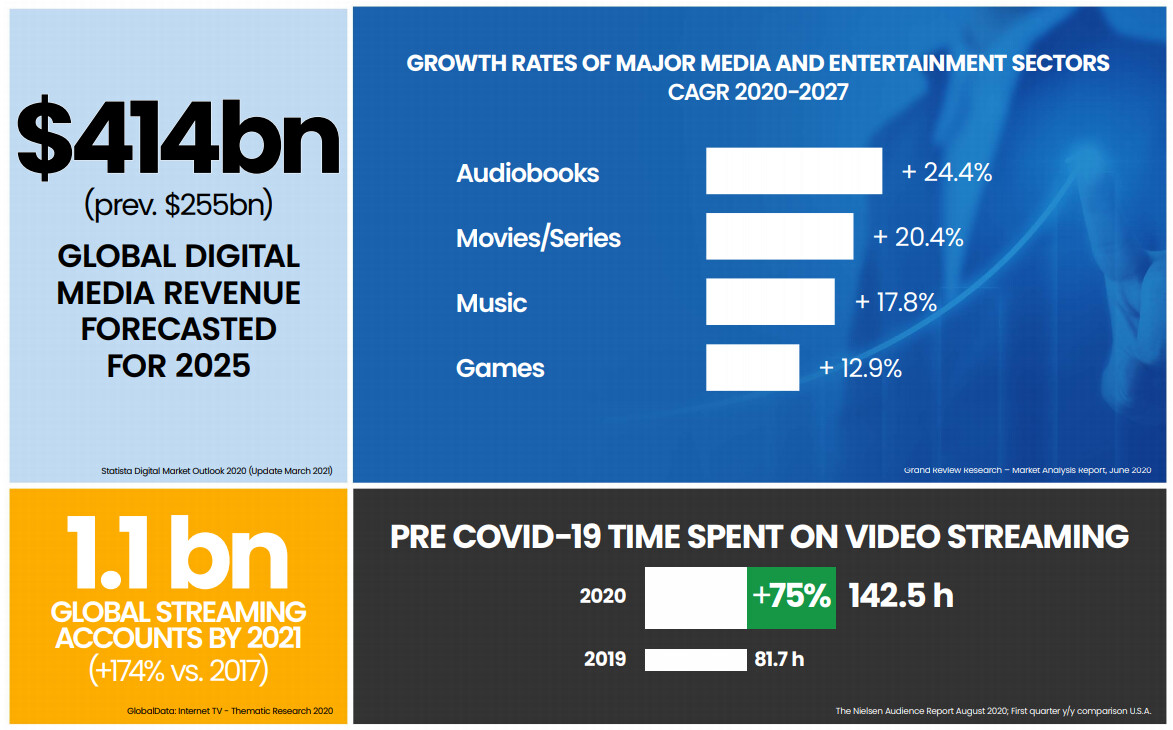

Striimausmarkkinalle ennustetaan varsin mukavaa kasvua Cliq Digitalin kategorioissa.

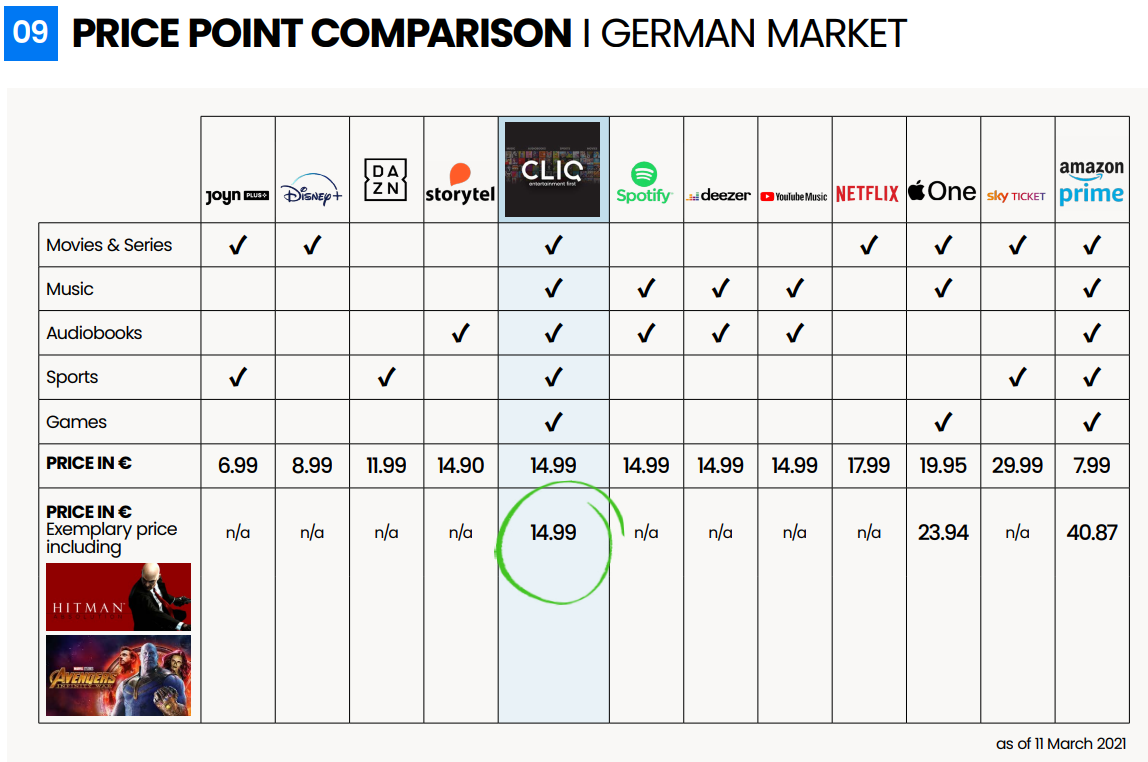

Onko kasvavalla markkinalla sitten sijaa kaikki yhdellä kk-maksulla budjettivaihtoehdolle. Tarjonnan laadulla Cliq ei varmasti pärjää yhteen medialajiin keskittyneille globaaleille kilpailijoilleen. Netflix, Amazon, Disney, Spotify, Storytel yms. varmasti jyräävät kyseisissä kategorioissa, mutta hintaakin alkaa kertyä ihan toisella tapaa kuin Cliqin palvelussa, jos sinulla on yksi kk-tilaus leffoille, toinen musiikille ja kolmas äänikirjoille. Ehkä Cliqin edullisemmalle vaihtoehto voisi olla hyvä kompromissi niille, joilla on taloudessa tiukempaa tai ovat muuten vaan pihejä. Storytelin tapaan yhtiö yrittää myös panostaa paikallisiin kieliin ja sisältöihin.

Viime vuosi oli tosiaan mullistava ja tulosta tuli aivan eri tavalla kuin aiemmin. Ennen Cliq ilmeisesti myi enemmän sisältöä yksittäin yrittäen jekuttaa asiakkaita pidempään tilaukseen. Tämä synkkä historia voi olla yksi syy edulliselle hinnoittelulle pienen markkina-arvon lisäksi.

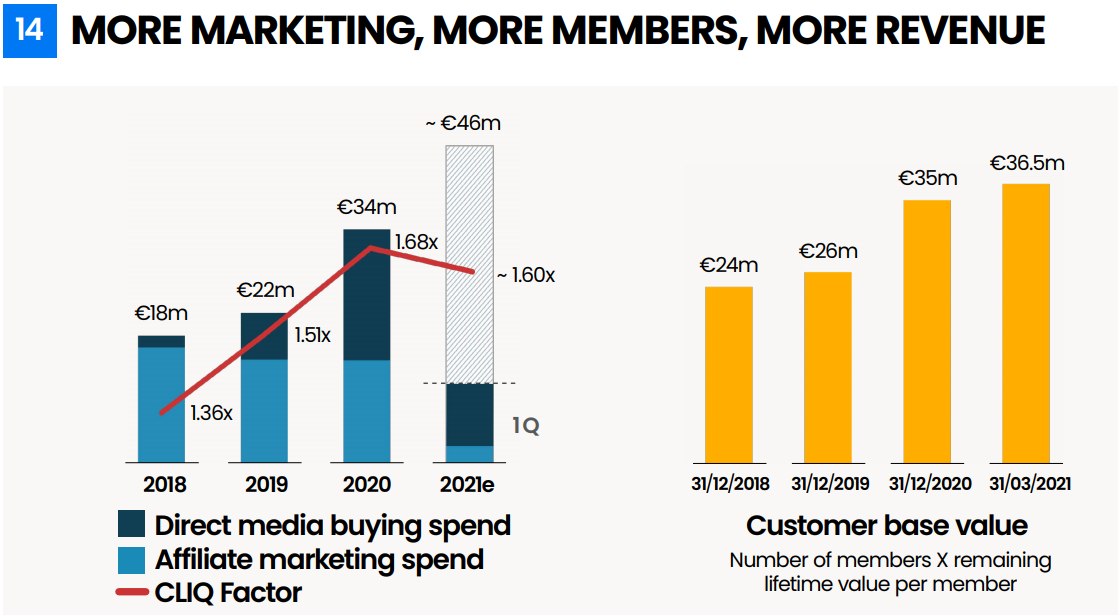

Tänä vuonna Cliqin tarkoitus jatkaa viime vuonna alkanutta muutosta, jossa yhtiö panostaa omaan markkinointiin ja sisällönhankintaan affiliaattien sijaan.

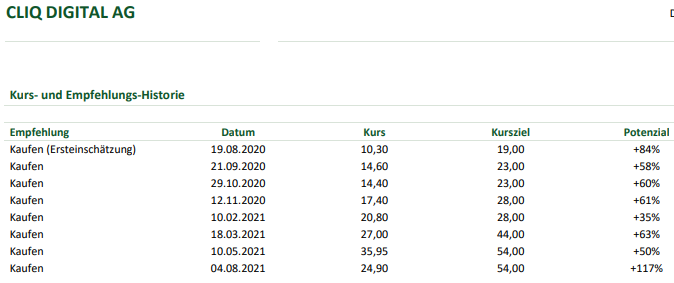

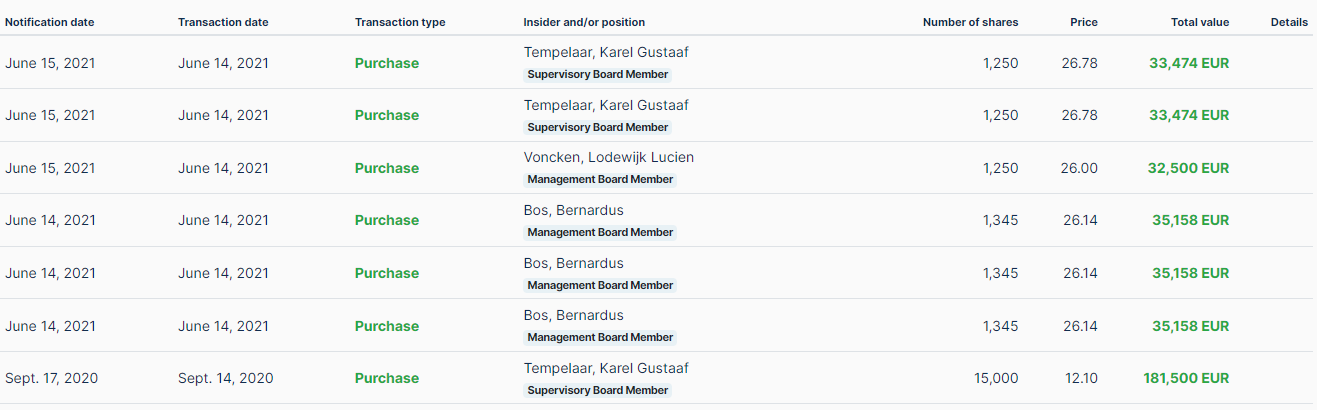

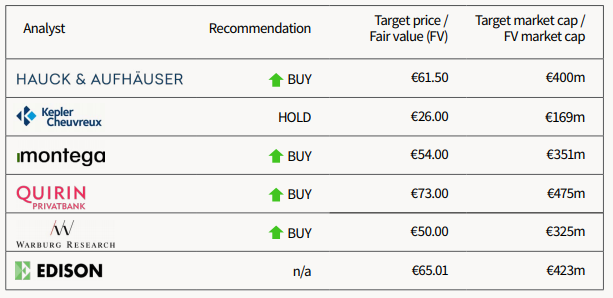

Yksi varoitusmerkki on minusta se, että yhtiö selvästi kaupittelee itseään sijoittajille varsin aktiivisesti. Yhtiön kalenteri on täynnä erilaisia sijoitustapahtumia mihin ovat osallistumassa ja ilmeisesti maksavat useammalle taholle analyysistä. Tavoite hinnat ovat nykyiseen 26€ tasoon nähden hyvinkin houkuttelevia yhtä lukuunottamatta.

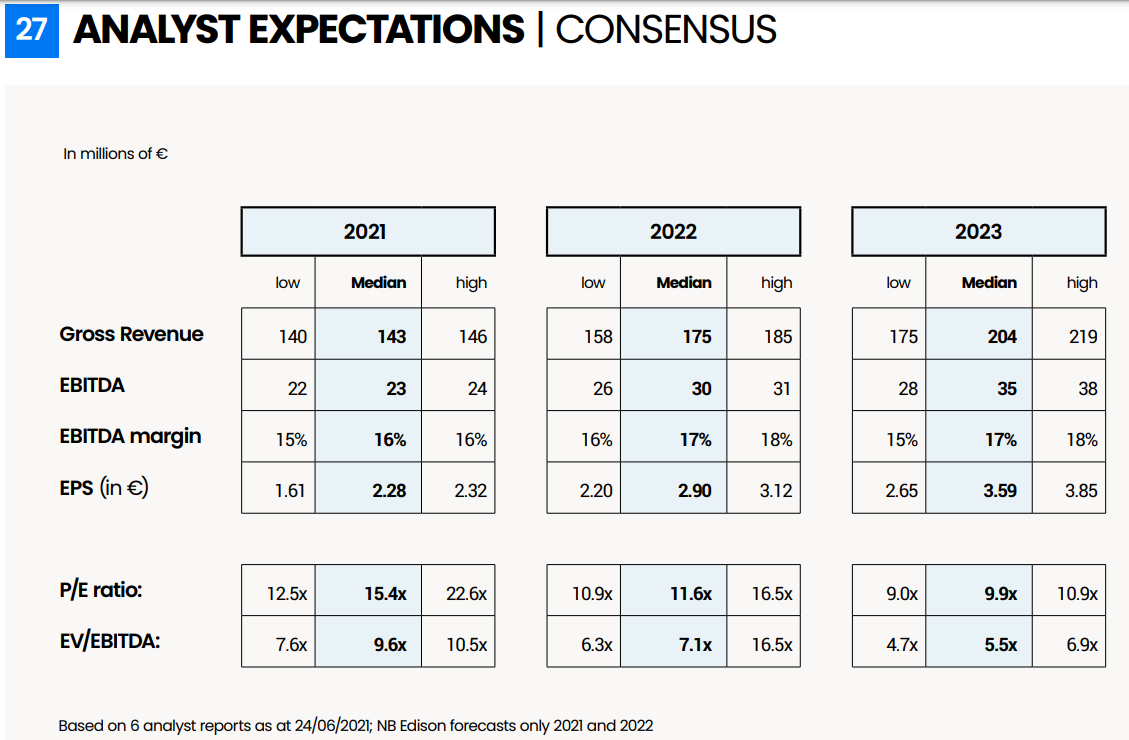

Analyytikot ennustavat varsin mukavaa kasvua viime vuodesta innostuineina. Jos ennusteisiin päästään, niin kertoimet ovat hyvinkin maltillisia verrokkeihin nähden.

Analyytikkoraportit löytyvät tästä linkistä kohdasta 4.

Suuri osa kuvakaappauksista on heinäkuulle päivätystä esityksestä sijoittajille

Value Investors Clubilla oli myös hyvä kirjoitusyhtiöstä (vaatii rekisteröitymisen) Value investors clubiin liityin luettuani Mohnish Pabrain Dhandho investor kirjan. Keskustelupalsta on Joel Greenblatin perustama ja jäseneksi pääsee vain kirjoittamalla riittävän hyvän analyysin jostain yhtiöstä ja jäsenyyden säilyttäminen vaatii paria uutta analyysiä vuodessa. Kaikki rekisteröityneet pääsevät kuitenkin lukemaan vanhempia kirjoituksia, jotka ovat palstan sääntöjen ja valikoituneen kirjoittaja joukon vuoksi varsin laadukkaita. (Huomattavasti parempia kuin tämä avaus.)

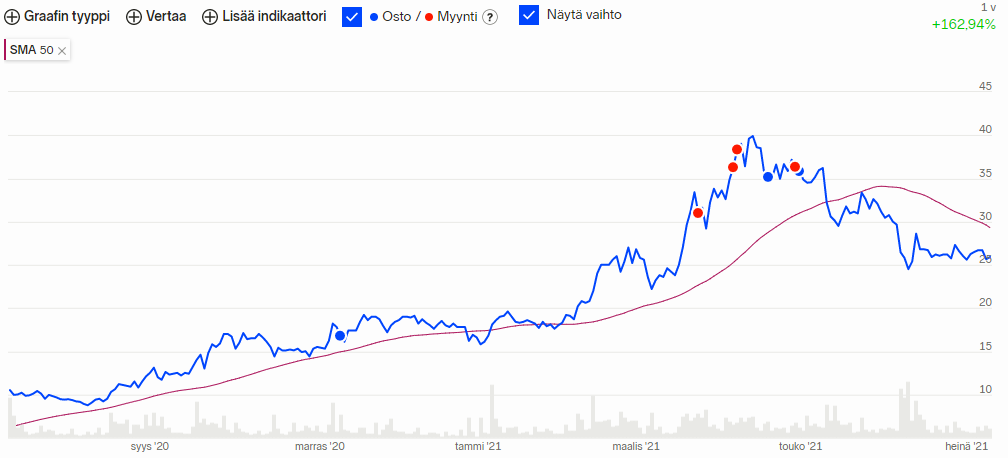

Varoituksen sanana se, että yhtiö maksaa osinkoa (vapun tienoilla) ja Saksan verottaja pidättää niistä liikaa veroja. Itse olen kiertänyt ongelmaa sillä, että osakkeet ovat OST:llä ja myin osakkeet pois ennen osingon irtoamista ja ostin ne “osinkodipistä” halvemmalla takaisin. Nykyinen posito on onneksi kappalemäärissä vain 55% alkuperäisestä, mutta saatan laittaa AOT käteiset töihin ja ostaa sillekin puolelle position ennen tuota elokuun kvartaaliraporttia.

Toinen varoitus yhtiön pörssikurssin heilunnasta. Tällä on tapana heilua varsin voimakkaasti päivän sisäisestikin. Esim. tuo ensimmäinen myyntini osui päivän huippuun 34,80 ja kurssi taas päätti päivän yli 10% alemmas. Mikään ihan vähävaihtoinen lappu tämä ei kuitenkaan ole vaan hiljaisinakin päivinä yli kymmenen tuhatta osaketta vaihtaa omistajaa.

Minulle tämä on kaksijakoinen yhtiö, kun on toisaalta vaikea uskoa, että kilpailussa on vaikea pärjätä tarjoammalla halvempaa ja vanhempaa sisältöä, mutta toisaalta viime vuoden näytöt vakuuttavat ja arvostustaso on houkutteleva, jos kasvu jatkuu johdon tavoitteiden mukaisesti. Raportoinnissaan yhtiö saisi kertoa enemmän asiakasmääristä ja erityisesti niiden pysyvyydestä. Hieman nimittäin huolettaa se, että tilaavatko asiakkaat yhden puolen vuoden jakson, toteavat tarjonnan huonoksi ja jättävät tilauksen uusimatta.

Katalyytiksi korkeammille arvostuksille riittänee se, jos tulevat kvartaalit tarjoavat kasvua viime vuoden verrokeihin nähden ja johdon tavoitteisiin päästään, koska 30% vuodessa kasvavalle kannattavalle firmalle nykyiset kertoimet ovat hyvin matalia.