Mielenkiintoinen ja hyvin strategian mukainen ostos. Ostos on myös kohtuullisen merkittävä CombinedX:n kokoluokassa (19 % 2023 liikevaihdosta). Tässä nopeat ajatukset tiedotteesta.

Elvenite on ymmärtääkseni mukaan ollut CombinedX:n parhaiten performoivia yhtiöitä ja onkin mielestäni positiivista, että vahvaa vahvistetaan. Infor M3 ERP ja Cloudsuite osaamiselle vaikuttaa olevan hyvä kysyntä ja mutulla vaikuttaa, että osaamisalue ei ole kaikista verisemmin kilpailtu. ~200 osaajaa Ruotsissa on jo kohtuullisen kokoinen operaatio tällä alueella. Tämä on myös sellaista osaamista, jota asiakkaat ei lähtökohteisesti ala ottamaan isosti talon sisään (inhouse). Arvioisin yhtiöillä olevan melko hyvät edellytykset 5-10 % orgaaniseen kasvuun vaikeamman lyhyen aikavälin markkinatilanteen yli katsottuna.

M3CS

Liikevaihto 142 MSEK viime vuonna ja matala operatiivinen kannattavuus, jonka pitkälti selittää tiedotteen mukaan Columbuksen kanssa käytyyn kiistaan liittyvät kulut. Kannattavuus on kuitenkin myös aiemmin ollut matalalla tasolla. Firma on perustettu vasta 2020 ja on nopeasti kasvanut tähän kokoluokkaan. Noin 80 asiantuntijaa, jotka erikoistuneet Informin teknologioihin (Infor M3 ERP ja CloudSuite platform). Yhtiö vaikuttaa asemoituneen kokeneiden tekijöiden ympärille (tiedotteesta: majority of consultants have more than 20 years of experience with Infor’s business systems).

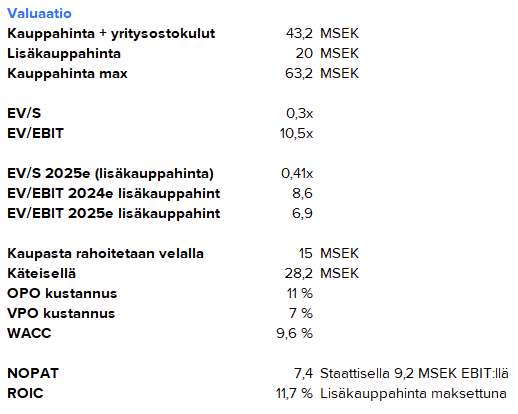

Valuaatio näyttää aika mukavalta ensi ajattelulta. EV/S 0,29x ilman lisäkauppahintaa ja tämän kanssa 0,43x viime vuoden liikevaihdolla. Jos liikevoittomarginaali olisi ollut viime vuonna vuoden 2022 matalalla tasolla olisi EV/EBIT 10x.

Konservatiivisilla oletuksilla (4 % kasvu ja EBIT-% 5-6%) päädytään EV/EBIT 6,6x-8,3x -tasoille. Arvioin hankinnan tuotto-odotuksen ylittävän pääoman kustannuksen. Lisäkauppahinnalla ja staattisella 9,2 MSEK EBIT:llä ROIC olisi 11,7 % ja tähän päälle tulee sitten vahvasti omistaja-arvoa luova orgaaninen kasvu ja selvä potentiaali korkeampaan kannattavuuteen. Toki sitten vastapainona myös selvät hyvin nuoren konsulttiyrityksen oston riskit (erit. kulttuurien törmäys ja osaajien lähtö).

Veikkaan, että 5-6 % EBIT-marginaali ei riitä lisäkauppahinnan maksuun ainakaan kokonaisuudessaan. Yhtiöhän tavoittelee >10 % EBIT-%:a ja lähtökohtaisesti uskon, että kannattavuuspotentiaali on suurin piirtein tällä tasolla. Tämä on vain arvailua, mutta olisikohan M3CS tehnyt itse suhteellisen paljon alihankintaa, kun otetaan huomioon liikevaihdon nopea kasvu nollasta ja matala kannattavuus. Yhdessä Elveniten/CombinedX:n kanssa edellytykset pitäisi olla voittaa itse enemmän suoria asiakkuuksia ja todennäköisesti tähän suuntaan oltiin jo myös menossa.

Edit. RedEyen mukaan M3CS:n on perustanut joukko juuri Columbukselta lähteneitä konsultteja (ottaneet varmaan asiakkaita mukaan lähtiessään), johon oikeusjuttu liittyy. M3CS joutui maksamaan 45 MSEK korvauksia, joka tapahtui ennen yritysostoa.