CombinedX on keväällä 2022 listautunut 9 itsenäisestä IT-palveluyhtiöstä koostuva joukko, joista lähes kaikilla on joku teknologiafokus. Esim. ServiceNow, Microsoft, UiPath, Infor M3, Optimizely… Yksi yhtiö on keskittynyt räätälöityyn ohjelmistokehitykseen. Yhtiöllä oli 459 työntekijää Q3:lla. Maantieteellisesti yhtiö toimii pääasiassa Ruotsissa. Johtaminen ja päätöksenteko on hajautettu yhtiöihin, mikä on mielestäni hyvä asia. Yhtiö pyrkii jatkossakin ostamaan samantyylisiä niche-pelureita uusilla palvelualueilla/teknologiafokuksella. Markkina-arvoa yhtiöllä on noin 55 MEUR.

Tästä pystyy kätevästi tutustamaan yhtiön tytäryhtiöihin Family - Our companies are specialist on digitalization!

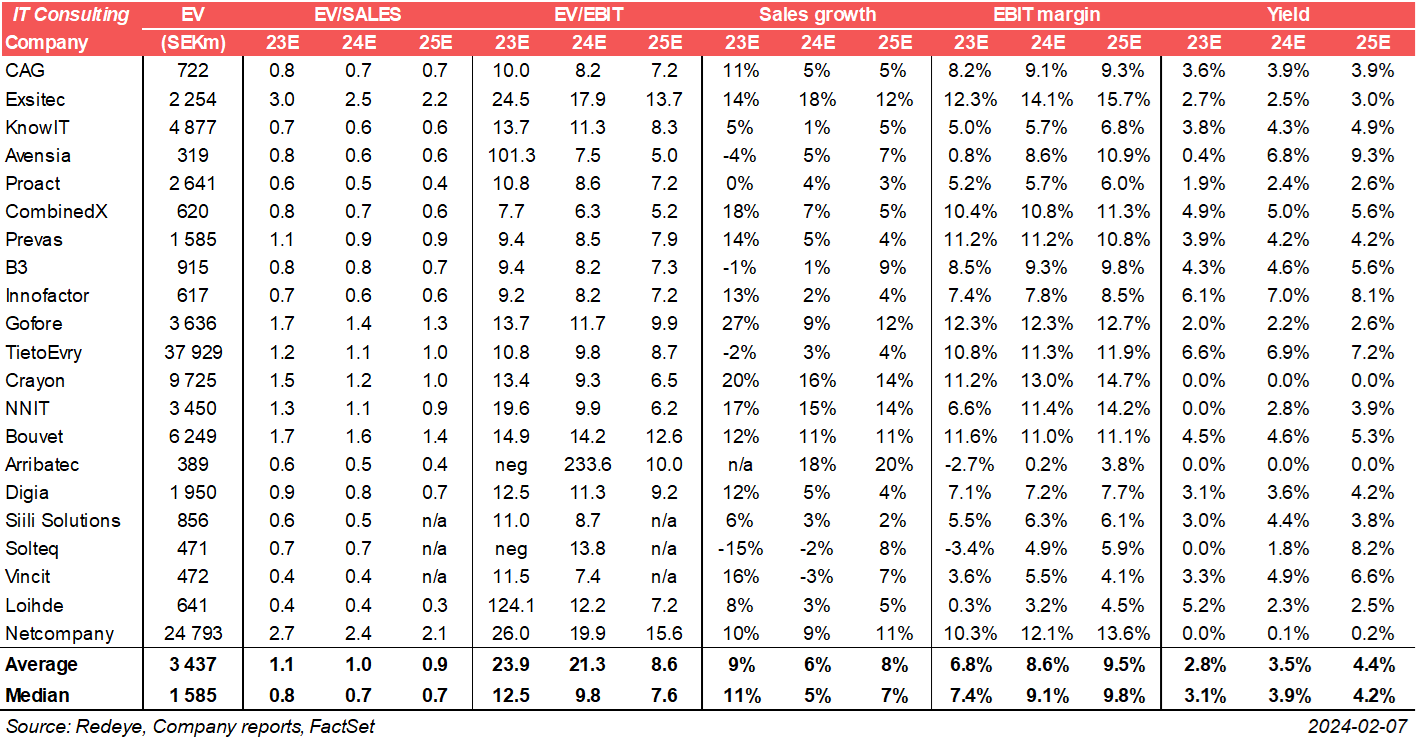

Yritysostostrategia on toistaiseksi ollut oikein kannattava (RedEyen 2024 ennusteissa ROIC on 24 %). Viimeisin yritysosto on tehty tammikuussa 2023. Ruotsissa listaamattoman sektorin arvostustasot eivät vielä ole seuranneet listattua sektoria. Tänä vuonna hyviä kohteita voisi taas olla enemmän tarjolla. Positiivista mielestäni on, että yhtiön kokoluokassa se voi vielä ostaa melko pieniä niche-toimijoita, mutta silti näiden vaikutus voi olla kohtuullisen merkittävä. Oma case rakentuu kuitenkin orgaanisen kehityksen ympärille ja arvostustasojen nousuun.

Kasvu ja kannattavuus

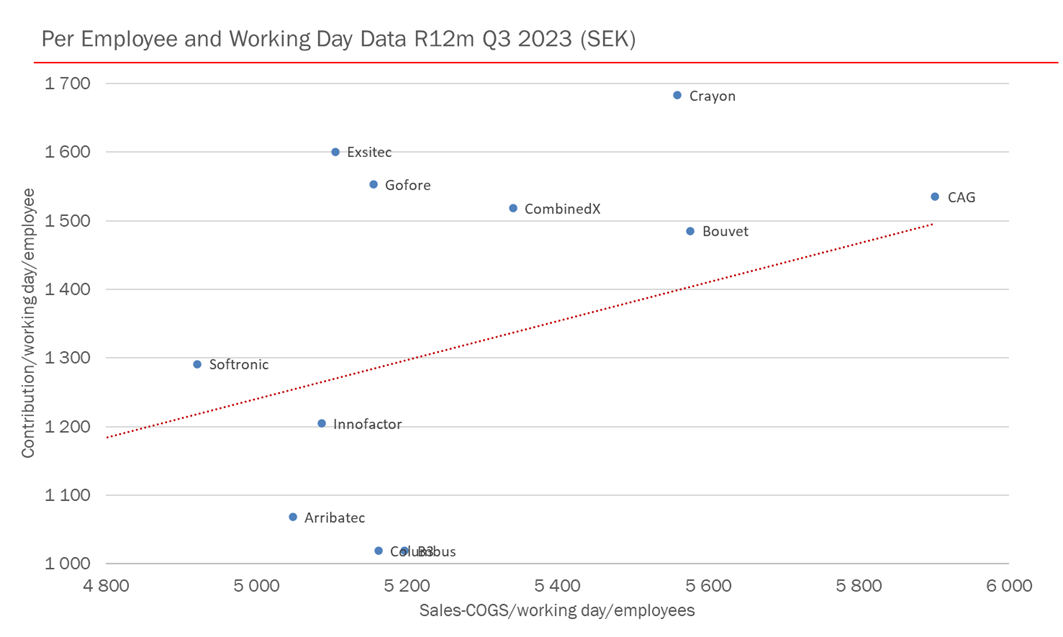

Yhtiön orgaaninen kasvu on sektorin kontekstissa kohtuullisen hyvällä 6-11 %:n tasolla viime vuosina 2020 jälkeen.

Kannattavuus on sektorin kontekstissa myös etenkin toteutuneilla luvuilla erinomaisella tasolla. Yhtiö tavoittelee yli 10 %:n EBIT:iä (LTM 9,9 %). Tässä mielestäni oleellisempaa on kuitenkin katsoa yritysostojen poistoista oikaistua liikevoittoa (EBITA).

Yhtiö on kommentoinut, että markkina on ollut vaikeampi, mutta joitain sektoreita (mm. rakennus ja harkinnanvarainen kulutus) lukuun ottamatta yhtiö ei ole juuri kärsinyt vaikeammasta markkinatilanteesta. Tästä myös LTM 11 % orgaaninen kasvu vahvalla kannattavuudella kertoo.

Yhtiö kommunikoi hyvin ja myös alustavan arvioni mukaan melko realistisesti. Disclaimerina, että yhtiö raportoi vain ruotsiksi ja oma ruotsin kielen taito on hyvin puutteellinen. Onneksi ChatGPT auttaa.

Valuaatio

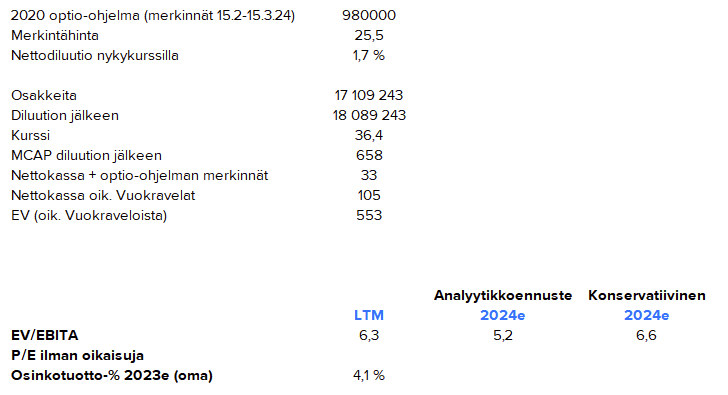

Toteutuneilla luvuilla katsottaessa yhtiön valuaatio on absoluuttisesti halpa ja selkeällä alennuksella verrokkeihin nähden. Laskin mukaan EV:hen vuoden 2024 alussa tulevien optioiden nettodiluutiovaikutuksen (merkinnöistä kassaan tuleva raha huomioitu). Nettokassaa yhtiöllä pitäisi olla vuoden 2023 lopussa vuokraveloista oikaistuna ~80 MSEK.

Osinkotuotto on noin 4 %:n luokkaa 50 %:n osinkopolitiikalla ja nykytuloksella. Voi olla, että kassaa laitetaan enemmän myös yritysostoihin, jos hyviä kohteita löytyy.

Tällä kasvuprofiililla 9-10x EV/EBITA olisi mielestäni hyvin perusteltu yhtiölle, etenkin markkinatilanteen parantuessa.

Miksi halpa valuaatio?

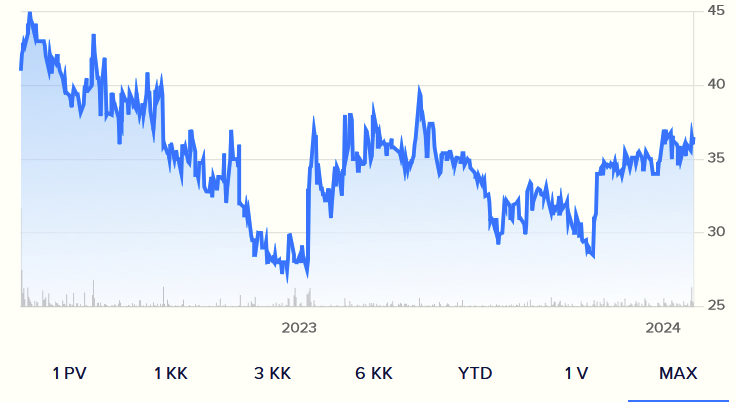

IPO 2022 keväällä. Tämän jälkeen heti kaksi huonoa kvartaalia ja kurssi laski 30 %. Pohjilta on palauduttu hyvien lukujen tuella, mutta yleisesti haastavampi IT-palvelumarkkinan tilanne pitää varmaan ostajat myös varovaisena. Yhtiö vaikuttaa myös jääneen aika täysin tutkan alle. Omistajia Nordnetissa 377. Usko yhtiön M&A-strategiaan voi myös olla matala. Oma case kuitenkin nojaa orgaaniseen kehitykseen + arvostustason nousuun ja M&A:n uhka/mahdollisuus.

Riskit

Keskeisimmät riskit liittyvät mielestäni kannattavuuden rapistumiseen, nykyisten tytäryhtiöiden johtajien sitoutumiseen sekä yritysostojen epäonnistumiseen. Ymmärrykseni yhtiöistä ei ole vielä hyvin syvällinen, jonka vuoksi kehotan varovaisuuteen, vaikka lukujen valossa firma näyttääkin oikein houkuttelevalta. Tässä voi olla joku koira haudattuna. Jatketaan tutkimuksia.

Kopioin postaukseni suoraan Ostin/myin -ketjusta. Täydentelen postausta pikkuhiljaa, kun kerkiän kirjoitella ajatuksia tarkemmin ylös yhtiöstä. Erityisen toivottavaa on, jos joku löytää hyvän perustelun matalalle arvostukselle ![]()