Tässä meillä on kyllä varsin hiljainen ketju, foorumin joukkoäly ei olisi pahitteeksi sijoituscasen tulkitsemisessa. Olen tässä vähän ihmetellyt firmaa ja sen numeroita, mutta en oikein osaa lukea saneerauksen päättymisen vaikutuksia numeroihin ja odotuksiin, saati järkeillä sijoituksen risk/reward-suhdetta.

Kollasin Componentan menneisyyttä selkityttääkseni miten tähän nykyiseen kokoonpanoon on tultu, jaetaan tähän joitakin poimintoja, jos joku muukin on viime aikoina sattunut kiinnostumaan casesta eikä ole sitä aiemmin seurannut. Melkoinen pulkkamäkihän tuo viime vuosikymmen on ollut, vuonna 2014 Componenta kehui vielä olevansa “yksi suurimmista valukomponenttien ja -ratkaisujen toimittajista Euroopassa”, ohessa kuva 2014 vuosikertomuksesta:

2014 toimarina toimi vielä Heikki Lehtonen, ja vuosikertomuksessa häneltä tuli vielä kovaa puhetta tehostamistoimista ja kasvutavoitteista. Liikevaihtoa Componentalla oli vähän vajaa 500M€ ja henkilöstöä 4250. 2020 vastaavasti liikevaihtoa 70M€ ja henkilöstöä 564. Liiketoimintaa enää Suomessa.

Tulkitsen historiaa niin että investoinnit ja yritysostot on olleet yksinkertaisesti huonoja, suorastaan järjettömiä. 2015 Lehtonen sai fudut, ja hallituksen PJ Harri Suutari hyppäsi puikkoihin loppuvuodesta. Suutari totesi vuosikertomuksessa, että tehostamisohjelma ei toiminut, ja tuloskehitys “ei vastannut lainkaan sille asetettuja tavoitteita”. Suutarin johdolla ilmeisesti aloitettin uusien järjestelyiden aikakausi, jonka viimeisiä tahteja nyt saneerausten päättyessä löydään, alkuun näitä töitä tehtiin surkean rahoitustilanteen pelastamiseksi ja rakenteellisten muutosten ajamiseksi.

2016 alkoi tapahtumaan, kun Suomen ja Ruotsin yksiköt haettiin velkasaneeraukseen, Hollanti ajettiin konkurssiin ja toimintaa divestoitiin. Johtoa ja johtamisjärjestelmää rassattiin uusiksi.

2017 Componenta teki ensimmäisen voitollisen tilikauden sitten 2009. Divestoinnit ja tehostamistoimet jatkuivat, firmassa oli enää Suomen ja Ruotsin toiminnot jäljellä. Ruotsissakin osa toiminnasta haettiin konkurssiin. 2018 jatkettiin saneeraus- ja tehostamistoimia.

2019 saneerauksen maksuohjelma alkoi ja Ruotsin viimeisetkin toiminnot ajettiin konkurssiin. Suomesta ostettiin koneistusfirma Komas Oy (sittemmin Componenta Manufacturing Oy) monipuolistamaan jäljelle jäänyttä valimotoimintaa. Marko Penttinen tuli käymään toimarin paikalla, Suutari palasi HPJ hommiin.

2020 Sami Sivuranta tuli toimariksi (ilmeisesti kehitysjohtajan paikalta), vuosikertomuksesta huokuu jo uskoa Componentan selviytymiseen ja käänteen toteutumiseen. Komasin integrointi eteni, koronasta huolimatta liiketoiminta sujui ilmeisesti ihan ok, ja loppuvuodesta järjestettiin tämä Etolan ja Kakkosen omistajalistan kärkeen nostanut anti saneerausvelkojen ennenaikaseen kuittaamiseen. Alkuperäinen tavoite saneerauksen päättämiselle oli vuodessa 2023. Liiketoimintamallia on myös säädetty, 2020 vuosikertomuksesta poimittua:

Componentan tarkoitus on siirtyä perinteisestä teknologiakeskeisestä toimintamallista kohti syvällisempää asiakkaiden kokonaistarpeet tunnistavaa liiketoimintamallia ja olla asiakkailleen ensisijainen laajan tarjoaman palveleva kokonaistoimittaja.

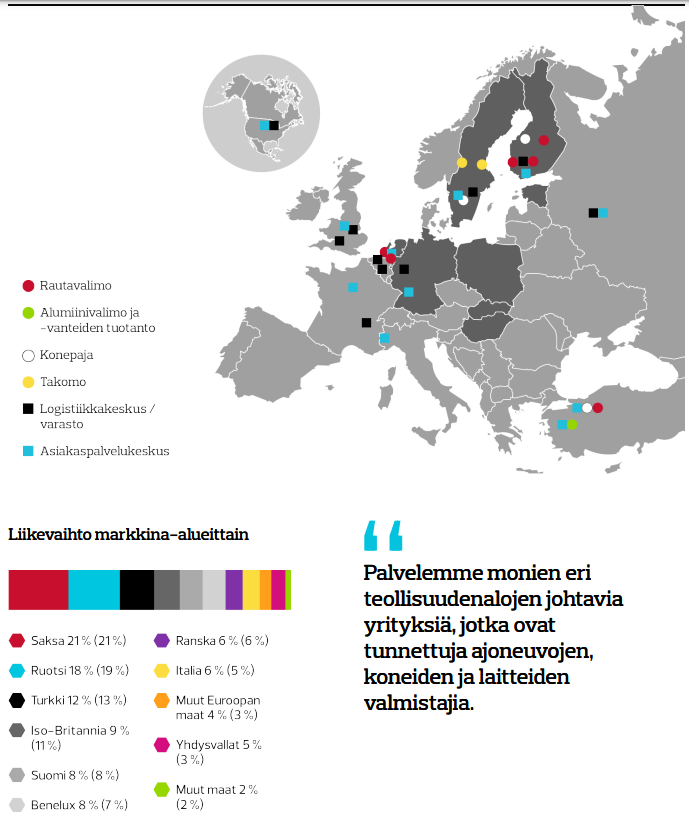

Asiakkaita ei nimetä enää (nimiä löytyy vielä 2016 vuosikertomuksesta), mutta webcastissa Sivuranta kehui asiakasportfolion olevan erinomainen, “siellä on pääsääntöisesti kaikki globaalit kotimaiset laatubrändit ja OEM:t”.

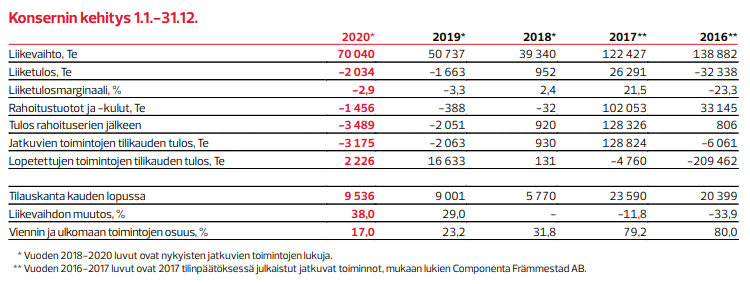

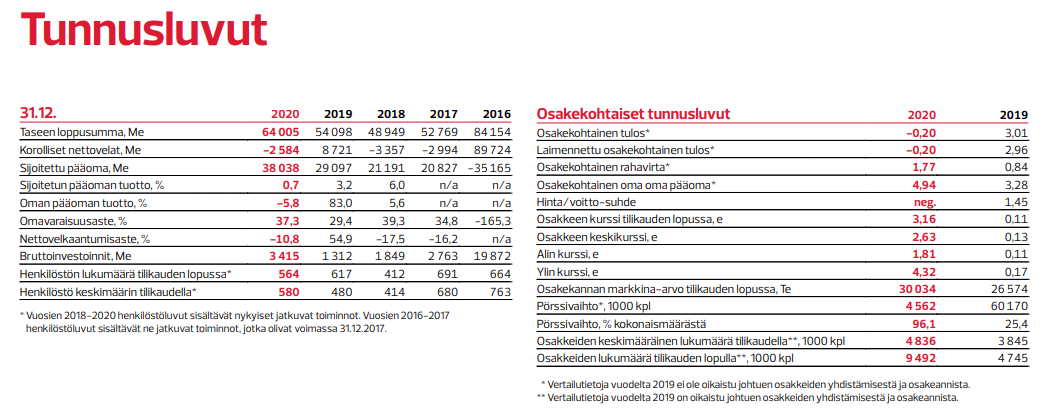

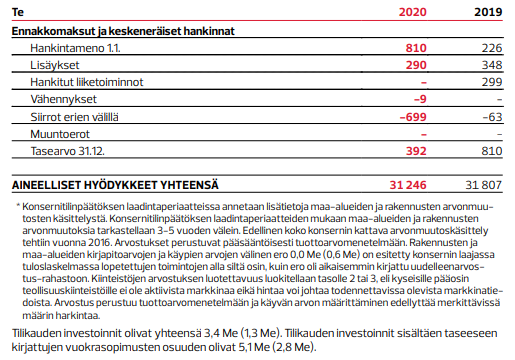

Numeropoiminta 2020 vuosikertomuksesta:

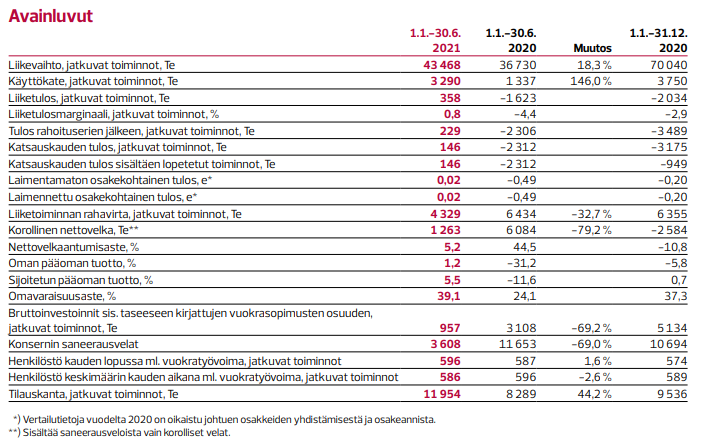

Ja näin päästään lokakuuhun 2021, jonka aikana Componenta olettaa viimeistenkin tytäryhtiönsä saneerauskuvioiden olevan taputeltu. Emoyhtiön saneeraushan päättyi jo Q2/2021 aikana. Puolivuosikatsauksessa kehuttiin liiketoiminnan kehittyneen suunnitellusti, tilauskanta on lähtenyt kasvuun ja rahoituspuolikin näyttäisi paranevan, joskin taseessa on vielä lykättyjä vero- ja ostovelkoja. Viimeisin ohjeistus lupaa selkeää kasvua liikevaihtoon ja käyttökatteen paranemista edellisvuodesta. H1/2021 aikana käyttökatetta on jo kerrytetty jo lähes koko viime vuoden edestä, joten sen suurusluokkaa voi arvella aika isolla haarukalla. Ohessa H1/2021 avainluvut:

Saneerauskuviot tosiaan sotkevat sen verran numeroita että en luota laskelmiini EV/EBIT

luvusta tai potentiaalisesta tulevien vuosien tuloksesta. Paperilla nettovelkaantumisaste on lähes nollassa, mutta tämähän ei enää Q3 luvuissa pidä paikkaansa kun korottomat saneerausvelat kuitataan kassasta ja jäljelle jää korolliset velat (kai???)

Ylläoleva on ajatusvirtaani ilman takuuta minkään väitteen todenmukaisuudesta, mutta enimmäkseen kuitenkin vuosikertomuksiin pohjautuen. Kuten toisaalla jo totesin, niin tässä on hieman Tecnotree-viboja (ilman ohjelmistoalan kannattavuutta ja potentiaalia tietenkin), eli ihan rehellistä käänneyhtiön sijotuscasea tarjolla. Viisi vuotta siinä on mennyt että epäterve liiketoiminta on poistettu ja saneerausvelat kuitattu, joten pitkä laskukausi on varmaankin ravistellut enimmät sijoittajat kyydistä ja firma lentelee nyt enimmäkseen tutkan alla. Uhkakuvia ja haasteita toki on saneerauksen jälkeenkin, akuutein nyt tietty raaka-aineiden ja energian hintojen nousu, joten käänteen tähänastinen toteutuminen ei takaa vielä hyvää sijoituscasea. Itseäni hieman myös huolestuttaa suurimman nimeämättömän asiakkaan 23,5% osuus jatkuvien toimintojen myynnistä (Vuosikatsaus 2020). Isojen kiinteiden kulujen firmalle tuon asiakkaan menettäminen vetäisi potentiaalisesti hyvän nousun suohon.

Villi toivehan olisi, että saneerauspannan hellittäessä Componenta ostaisi Inderesin seurannan ja saataisiin analyytikon tulkinta tilanteesta  Sitä odotellessa olisi kiinnostava kuulla muiden palstalaisten näkemystä, onko Componenta nykyisen arvostuksensa 35M€ väärti, ja millä perustella sijoitusta / sijoittamatta jättämistä?

Sitä odotellessa olisi kiinnostava kuulla muiden palstalaisten näkemystä, onko Componenta nykyisen arvostuksensa 35M€ väärti, ja millä perustella sijoitusta / sijoittamatta jättämistä?