Tehokkaimmat 3d metallitulostimet tuottavat jo kuution tunnissa metallia. Niitä kymmenen riviin, niin ei Compo ainakaan sen parempaan tuottavuuteen pysty.

3d metallitulosteiden rakenteellinen kompleksisuus on vain niin käsittämätöntä että perus valulla ei voida ikinä luoda niin hienosti esim pieniä jäähdytinkanavia metallituotteen sisään.

Itse uskon että teolliset 3d metallitulostimet ovat sama valuteollisuudelle kuin iPhone oli Nokialle.

Minusta strategisesti ratkaisevaa on lähdetäänkö kasvua hakemaan valimo- vai koneistusliiketoiminnasta.

Onko Componenta maininnut mitään valimoiden kapasiteetin käyttöasteesta? Koska liikevaihto on niin Suomipainotteista oletan, että valimoissa on edelleen yllin kyllin kapasiteettia tarjolla ilman merkittäviä lisäinvestointeja. Kasvua ja kannattavuutta pitäisikin hakea tuotantovolyymien kasvun kautta. Tähän luonnollisin kanava olisi paluu Ruotsin kuorma-automarkkinalle, joka joskus taisi olla yli puolet liikevaihdosta. Kotimaisia asiakkaita, joilla olisi merkittävää kasvupotentiaalia valuostoissa, ei oikein taida olla.

Koneistusliiketoiminnassa vaihtoehtoja yritysostoille ja näiden painotuksille on enemmän. Joko niin, että ostot tukevat valimotoimintaa tai sitten ihan jotain muuta.

3D-tulostus on lupaillut tuloaan jo 20 vuotta. Olen joitain yksittäisiä piensarjoja 3D-tulosteina tilaillut ja a) niiden laatu ei ole ollut valettujen/koneistettujen tasolla b) ne ovat kalliita c) isojen kappaleiden tulostus kestää ja siten tulee kalliiksi.(vaatii myös paljon jauhoa) d) Metallitulosteet ovat perusrakenteeltaan huokoista. (meillä ollut ongelmia mm. painetestien kanssa. Ei pidä vettä)

3D-tulostukselle on paikkansa nimenomaan monimutkaisissa kappaleissa ja/tai yksittäiskappaleina. henkilökohtainen epäilys on, että ei tule olemaan valtavirtaa ainakaan 10 vuoteen. Ehkä toiset 20-vuotta?

Tänään tullut näköjään jenkeistä tällain päivitys Compolle:

Consensus EPS estimates increase by 269%

The consensus outlook for fiscal year 2023 has been updated.

2023 EPS estimate increased from €0.16 to €0.59.

Revenue forecast unchanged at €113.7m.

Net income forecast to grow 306% next year vs 62% growth forecast for Machinery industry in Finland...

Just tästä aiheesta tähän keskusteluun kuukausi sitten kirjoitin. Tuossakin komponentissa on kilpailuetuna nuo monimutkaiset rasvakanavat joita ei valuna ilmeisesti saada noin näppärästi tehtyä kuten metallin 3d-tulostuksella…

HT:n tulostama kappale on terästä, joten se ei suoraan vertaudu Componentan tarjoamiin rautavaluihin. Jos kappale voitaisiin ominaisuuksiensa puolesta valmistaa rautavaluna, voi taloudellista kuviota hahmottaa karkeasti seuraavasti.

Kappaleen valaa noin minuutissa. Tätä varten täytyy kuitenkin ensiksi investoida työkalut ehkä 50tEUR mutta sen jälkeen kapaleen kilohinta liikkuu muutamassa eurossa. Muutamalle kappaleelle tulee työkaluinvestoinnin takia aika kova hinta.

Kappaleen tulostamiseen menee tunteja. Jos tulostimen kustannus on vaikka 50EUR/h ja pulverista pitää kuitenkin maksaa teräksen kilohinta, saa muutaman kappaleen valua edullisemmin.

Suuruusluokkana Ponsse valmistaa pari tuhatta mestäkonetta vuodessa. Valtra valmistaa parikymmentä tuhatta traktoria vuodessa. Volvo valmistaa satatuhatta kuorma-autoa vuodessa. Volkkari puolestaan valmistaa 10 miljoonaa autoa vuodessa. Työkaluinvestointi menettää merkitystään, kun valmistusmäärät kasvavat.

Valun vahvuus on sen edullisessa skaalautuvuudessa.

3d tulostimet voivat tulostaa vaikka öisin kun pörssisähkö on halpaa / negatiivistä. Tuhat 3d tulostinta odottaa hallissa edullista sähköä kunnes alkavat valmistaa tuotteita. Siinäkin on kustannukset valun sähköä edullisempaa. Samaan ei valulla pystytä kun siellä duunarit määrittävät koska tuotteita syntyy toisin kuin tulostuksessa. Ei tarvitse tehdä valumuotteja, yms…

Jatkossa 3d tulostus kokoajan halpenee, vaikka tilaajat kyllä maksavat mieluusti vähän ekstraa jos tuloksena on tuollaisia ylivoimaisia tuotteita verrattuna valutuotteisiin.

Eiköhä ne valetun osan jatkokäsittelis poraamalla rasvalle käytävän.

Mutta pari viikkoa vaille Componentan q3 julkasusta, eikä olla saatu posaria/negaria. Kahtena edellisvuonna on näihin aikoihin tullut posarit liikevaihdon kasvun vuoksi.

(edit) arvoalennustappioiden peruuttamisesta annettii posaria, joka ei vissii vaikuta tulos/käyttökatteeseen.

Componenta on konepajojen laitepuolta investoinut niin näkee et siirtyykö investoinnit lukuihin ja tilauskertymiin.

Tuleivaisuus näyttää ja varmasti tulostaminen tulee lisääntymään.

Varovaisesti arvioiden tulostin maksaa 500tEUR. Tuhat tulostinta on melkoinen laitos investoitavaksi. Väitän, että Karkkilan tai Porin kaltaista valimoa ei pystytä 20 miljoonalla eurolla (mikä onkaan Componentan markkina-arvo) mutta on valimo tuhannen tulostimen hallia halvempi investointi.

Jauhe maksaa sen minkä valuraaka-ainekin ellei enemmän, koska valussa käytetään paljon kierrätysromua. Energiaa en osaa arvioida muuten kuin, että sulatettua kiloa kohden energiaa kuluu saman verran. Valussa sulatetaan karkeasti tupla määrä myytyä kiloa kohden. Ehkä tulostuksessa jokainen sulatettu kilo pystytään myymään. Ymmärtääkseni jauhe kuitenkin sulatetaan osana tulostusta.

Componenta ja ne duunarit kamppailevat enneminkin sen haasteen kanssa, että työtä suhteessa kiinteisiin kustannuksiin täytyy olla riittävästi. Energian ja raaka-aineen hinta on indeksoitu myyntihintaan mutta myydyssä valukilossa on hyvin rajallinen jalostusarvo ja siksi kapasiteetin täytyy olla lähes kokonaan käytössä, jotta tulosta voi syntyä.

Tässä on Ekin ennakkokommentit, kun Componenta julkaisee perjantaina Q3-liiketoimintakatsauksensa.

Componenta julkistaa Q3-liiketoimintakatsauksensa perjantaina klo 8. Oletettujen asiakasyhtiöiden kuormitustilanteet vaihtelevat, mutta kokonaiskuva kysynnästä on edelleen varsin myönteinen. Odotamme Componentan toistavan aiemman 2023-ohjeistuksensa. Osakkeen arvostus on matala.

“Ainakaan käyttökateohjeistus ei ole mielestämme vaativa, sillä H1’23:n käyttökatekertymä oli 5,4 MEUR. Oma ennusteemme on ohjeistuksen kanssa linjassa ja odotamme, että se uusitaan.”

Ei hyvin vanhentunut raportti, muutaman tunnin päästä heti negari perään. Reilu 30% alempi käyttökate-ennuste kuin indellä.

Sitaatti

"Asiakkaamme ovat alkaneet kiinnittää myös enemmän huomiota käyttöpääoman hallintaan ja varastotasojen optimointiin. Samalla päätöksentekoaika tarjouksen jättämisestä tarjouksen hyväksymiseen on pidentynyt. Tämä on näkynyt hidastuneena uusmyyntinä sekä uuden tuotannon ylösajon ajoituksien viiveissä ja on yhdessä laskeneiden materiaalikustannusten kanssa osaltaan johtanut liikevaihtonäkymiemme laskemiseen toisella vuosipuoliskolla”, toimitusjohtaja Sami Sivuranta kommentoi tiedotteessa.

Tuli se negari sieltä. Viimevuoden kertaukselta, eli liikevaihto ja käyttökate odotettas olevan samalla tasolla kuin vuonna 2022. Ja samalla tuli vastaus tuohon mun aiempaan viestiin…

Sitaatti

Sivurannan mukaan yhtiön näkymät tuotantovolyymien kehitykseen ensi vuonna ovat kuitenkin yhä hyvällä tasolla.

Componenta antoi eilen negatiivisen tulosvaroituksen ja leikkasi reilusti H2:a koskevia ohjeistusnumeroita. Taustalla on asiakkaiden jarruttelu etenkin uusien tuotteiden ylösajossa sekä varastotasojen nipistäminen. Yksityiskohtia tilanteesta ja näkymistä ei kuitenkaan tarjottu ennen perjantaina julkistettavaa Q3-liiketoimintakatsausta. Myös oma yhtiöpäivityksemme joutuu odottamaan em. raporttia.

Componentan Q3-numerot olivat luonnollisesti pehmeitä tiistain tulosvaroituksen jälkeen. Yhtiö tietenkin säilytti tuoreen 2023-ohjeistuksensa, mutta antoi loppuvuodelle myös rauhoittelevaa viestiä. Odotamme kurssireaktion olevan melko neutraali.

Tässä on tuore yhtiöraportti Ekiltä Componentasta.

Componentan Q3-numerot olivat pehmeitä aiemman tulosvaroituksen jälkeen. Tosin positiivisiakin seikkoja löytyi. Vuosien 2024-2025 tulosennusteemme ovat painuneet liikevaihdon myötä, mutta EBITDA-marginaalissa ja euroissa muutokset ovat kohtuullisia.

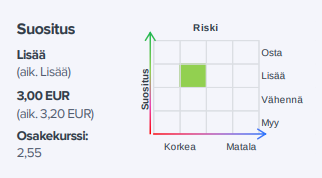

Componentan Q3-numerot olivat pehmeitä aiemman tulosvaroituksen jälkeen, mutta positiivisiakin seikkoja löytyi. Tuore 2023-ohjeistus uusittiin odotetusti. Vuosien 2024-2025 tulosennusteemme ovat painuneet liikevaihdon myötä, mutta EBITDA-marginaalissa ja euroissa muutokset ovat kohtuullisia. Osakkeen arvostus on edelleen perusteettoman alhainen. Säilytämme lisää-suosituksen, mutta leikkaamme tavoitehintaa 3,00 (aik. 3,20) euroon.

Osakkeen arvostus alkaa vaatimaan vahvoja signaaleita hallituksen puolelta, koska osakkeen ostajia ei tunnu löytyvän edes kivien tai kantojenkaan alta. Eiköhän ensi vuonna Componenta voisi aloittaa omien osakkeiden ostot niin jonkun aikavälin turvin saataisiin edes tuolta konkurssipohjilta pois. Osingot voisi täysin jäädyttää, kun sitä ei ole muutenkaan irronnu vuosikymmeneen…osakkeen paremman hinnan turvin pystyisi tekemään yhtä ja toista.

@Erkki_Vesola on antanut kommenttinsa siitä, miten Componenta (ja Kesla) saattavat hyötyä Valtran uusista tavoitteista.

AGCO:n omistama kotimainen traktorivalmistaja Valtra on ollut viime aikoina julkisuudessa Suolahden tehtaalla tehtyjen laajennusinvestointien sekä markkinaosuuden kasvattamista koskevien kovien tavoitteiden vuoksi. Valtra on Keslan ja tietääksemme myös Componentan tärkeä asiakas ja nämä yhtiöt ovat kärkipään hyötyjiä, mikäli Valtra onnistuu tavoitteidensa saavuttamisessa edes kohtuullisesti.