Suositus olisi vähennä 2,80

1 tykkäys

Laitettu kokonaan lihoiksi. Ulos pienellä voitolla kiitos jäätävän average downin ja järjettömän riskinoton.

Componentan ilmoittamat asiakassegmentit tehneet koko ajan hyvää tulosta. Samaan aikaan Compo pyörittänyt nollatulosta. TJ syyttänyt korkeita kustannuksia ja odotellut niiden indeksoitumista kvarttereitain. Maalitolppa on ollut jo kaksi vuotta seuraavan kvartterin takana. Karkkilan valimon kannattavuuden parantamistoimenpiteet edenneet jo kohta kaksi vuotta suunnitelmien mukaisesti. Kysyin muistaakseni kerran, että jos suunnitelma on ja sen mukaan mennään, niin milloin sen on arveltu saatavan päätökseen? Arvatkaa tuliko vastausta? Muistuttaa itänaapurin erikoisoperaatiota, joka edennyt yhtä mallikkaasti alkuperäisen suunnitelman mukaisesti.

TJ:n kertoman perusteella voitollinen kvartteri tuli pitkälti sähkön hinnan laskun ansiosta. En ole 100% varma, mutta samaiset indeksoinnit toimivat varmastikkin toiseen suuntaan, jos raaka-aineiden hinnat laskevat? Lisäksi TJ manaili korkeita raaka-aineiden hankintahintoja, joiden “pitäisi” tulla kohta alas. Mutta mitä jos ei inflaation takia tulekaan merkittävästi alas? Tai jos tulevat, niin ollaanko silloin jo iloisesti ajeltu taantumaan, jolloin tilauskantakin putoaa?

Sodan jälkeen lähes joka kvartterissa TJ kertonut myös, että ovat asiakkailtansa kuulleet, kuinka toimitusketjuja kotiutetaan lähemmäksi, ja kuinka tämä sataisi Compon laariin. Sanoista on kuitenkin pitkä matka. Loogiseltahan tämä kuulostaisi, mutta mistä maista näitä tuotantoja tuotaisiin takaisin? Luulisi, että jos Venäjältä, niin tämä olisi jo näkynyt viivan alla, ja tästä olisi jo kerrottu. Eli ei Venäjältä. Kiina on toinen vaihtoehto, mistä kannattaisi tuotantoa tuoda riskienhallintamielessä takaisin, mutta koska ei ole yhtään informaatiota saatavilla siitä, kuka sieltä olisi tuomassa tuotantoa ja missä määrin, niin en tälle painoarvoa uskalla antaa. Mistään muualta maailmasta en tällä hetkellä näe syytä tuoda tuotantoa takaisin Suomeen. Tuskin kukaan seuraavaa globaalia pandemiaa odottaa ihan heti lähiaikoina?

Erittäin huolestuttavaa oli osarikatsauksessa kuulla TJ:n suusta kuinka paljon töitä kannattavuuden kanssa on vielä tehtävä.

Osakkeen vaihto aivan minimaalista. Jos on kymppitonnien panoksella liikenteessä, voi joutua position myymisestä helposti maksamaan 10% preemiota. Tai välillä jopa ihan muutamien tonnienkin positiosta.

Summa summarum. Vaikuttaa omaan silmään, että kannattavuuden kanssa suuria ongelma ja hinnoitteluvoima on hyvin rajallinen. Jos oletetaan, että paukutetaan samalla tahdilla muutkin neljännekset, niin p/e on jotain alle 10. Noh, pörssissä on tällä hetkellä valtavasti vuorenvarmoja alle p/e 10 firmoja, joista siis saisi saman tuloksen huomattavasti pienemmällä riskillä. Voi olla, ja todennäköisesti onkin niin, että seuraava kvartteri on hyvä. Kenties vuosikin. Rivien välistä kuitenkin tuntuu olevan hinkua kasvaa yritysostoin, mitä on TJ toistellutkin, ja yksi järjestely kulujen perusteella taisi kaatuakin. Olisi kiva, jos saisi toiminnan ensin vakaalle pohjalle, ennen kuin lähdetään tekemään yritysostoja korkeiden korkojen aikaan. Jatkuvasti otetaan luottolimittiä käyttöön “varautumalla kasvuun”. Lievästi kyseenalaista nykyisessä korkoympäristössä.

Analyytikkoseurantapalvelut otetaan käyttöön “silloin kun se on Componentalle edullista”, eli siis jos nyt otettaisiin niin luultavasti jokainen itseään kunnioittava analyytikko laittaisi tavoitehintaa alemmaksi mitä se nyt on, mikä kävisi ainakin yhteen minun analyysin kanssa.

Pitkään aikaan ei ole tullut mitään sisäpiiriostoja, vaikka TJ koko ajan puhunut kuinka hyvin on mennyt (nollatulosta tehtäessä). Hallituksen PJ on ainoana valopilkkuna tehnyt ostoksia, mikä toki aina hyvä asia.

Ylipäätään ärsyttää se, että TJ pukee katsauksissa jokaisen nollaosarin positiiviseksi, puhuu käyttökatteen ja liikevaihdon kasvusta, esittelee kaikkea muuta positiivista, mutta ainoan luvun (konsernin tulos) piilottaa ja sivuuttaa. Sama jos sanoisin koko ajan kaikille, että mulla jää joka kuukausi palkasta puolet tilille, mutta sitten totuus on että vielä maksan luottokortilaskun ja tilille jää nolla. Noin kaksi vuotta sitten kun tulin sisään, TJ oli tuore ja tuntui puhuvan oikeita asioita. Ennustukset pitäneet kuitenkin huonosti, lupaukset myös, mutta silti edelleen kaikki menee tosi hyvin, erittäin nousujohtaisesti yms. Voisin sanoa, että oma luottamus on nyt mennyt.

En lähde ennustamaan lähitulevaisuutta, mutta pidemmällä tähtäimellä pörssistä saa samaa tuottoa varmemmin ja pienemmällä riskillä.

16 tykkäystä

Totta, mutta jokin tässä “vanhassa senttikurassa” viellä kiehtoo siltikin, varsinkin ns. “graafisesti”(=Turkki-seikkailusta huolimatta)…

Plus analyyttiset visiot:

Tämä on aika kepeä artikkeli Componentan Kurikan pajasta, mutta kun ei firmasta liikaa kirjoitella, niin jaetaanpa tänne.

3 tykkäystä

Itse myin keväällä -5% tappiolla. Toki nettosumma componenta seikkailusta plussalla koronakiiman jälkeen.

Mukana kaksi vuotta, mutta componentan osareiden puheet ja luvut eivät täsmää sekä tietysti tuo pieni vaihto on tehnyt omistuksesta uuvuttavaa. Eniten ehkä rassaa ettei yrityksen toiminnasta löydy kunnolla tietoa.

2 tykkäystä

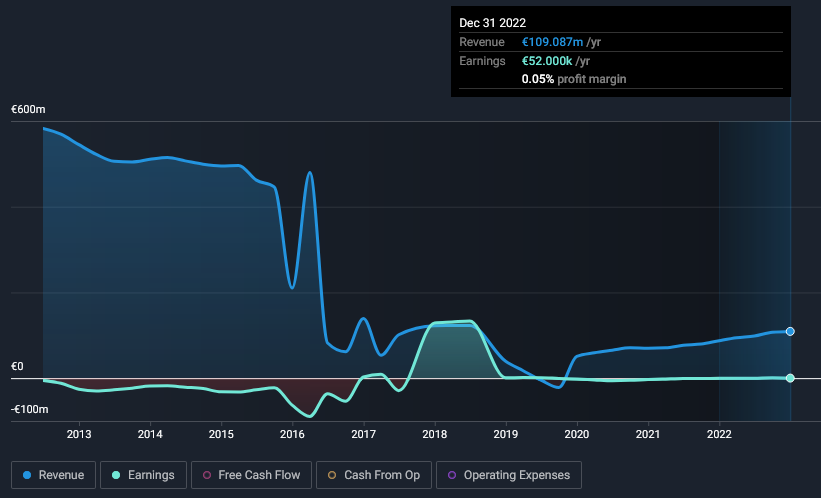

Componentalta Q2 tulos tänään ja käänne tuntuu jatkuvan hitaasti, mutta ilman dramaattisia muutoksia suuntaan tai toiseen. Ohjeistus ennallaan, eli koko vuoden liikevaihto 110-120 miljoonaa ja käyttökate parempi kuin viime vuoden 7,1 miljoonaa.

”Asiakkaidemme tilauskertymät, ennusteet ja odotukset ovat säilyneet pääsääntöisesti positiivisina alkuvuonna ja tilauskantamme oli kesäkuun 2023 lopussa hyvällä tasolla. Yleinen epävarmuus markkinoilla on kuitenkin lisääntynyt ja muun muassa kasvattanut asiakkaidemme keskimääräistä päätöksentekoaikaa tarjouksen jättämisestä tarjouksen hyväksymiseen ja hidastanut kaupankäyntiprosesseja”, Sivuranta kuvailee yhtiön lähitulevaisuuden näkymiä.

Koko puolivuotiskatsaus: https://www.componenta.com/client/componenta/userfiles/componenta-oyj-puolivuosikatsaus-11-3062023.pdf

7 tykkäystä

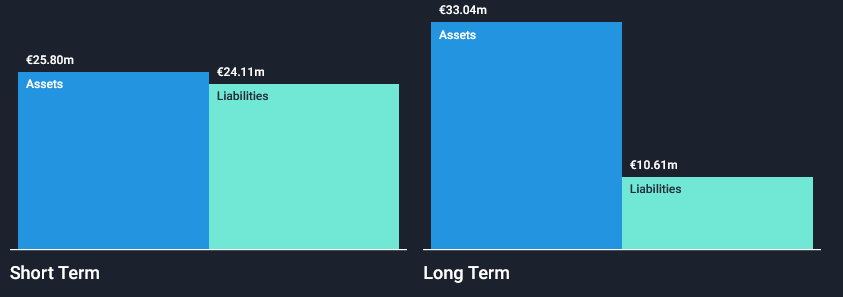

Takavuosina kovia kokenut Componenta alkaa olla tolpillaan, velat pienimmästä päästä, hyvä tuotepaletti & asiakaskunta ja deglobalisaatio voi tuoda vastaisuudessa lisäkysyntää.

Toki keskittyminen lähinnä Suomeen ja yhtiön taloudellisten tavoitteiden näkymättömyys asettavat kysymyksiä. Kun yhtiö saanut asioitansa paljolti kuntoon, niin mitkä ovat seuraavia askelia eli se iso visio?

Taantuma hiipii, mutta keskipitkällä aikavälillä käänneyhtiön aineksia? Nyt vakautunutta Componentaa varten esim. Kyösti Kakkonen & co isona omistajana saattaa jo kaavailla jotain peliliikettä?

Raportti solidia @Erkki_Vesola työtä ja nostaa sijoittajan näkymät Componentan sisälle aivan uudelle tasolle:)

8 tykkäystä

Ollut nyt pari vuossa salkussani, ongelma se että parantanut juoksuaan tasaisesti ja vakaasti jo kaksi vuotta, mutta osake ei ole noussut lainkaan, tällä hetkellä ollaan Koronpohjien tasolla. Alkaa hiipimään pelko puseroon että jos jonkinlainen lama saadaan aikaiseksi ensi vuodeksi niin Componkin osake painuu muiden mukana alas, eli jo tapahtunut firman kuiville pääsy ja tilanteen paraneminen alkaisi näkymään osakkeessa vasta 4-5 vuoden kuluttua siitä kun kun muutos on tapahtunut, 2025 vuoteen pitkä aika odottaa. Joku “peliliike” varmasti havahduttaisi markkinan ja Compoa katsottaisiin uusin lasein ja tekisi osakkeelle hyppäyksen oikealle tasolle, mutta tässä korko- ja markkinaympäristössä ei vaikuta todennäköiseltä.

Tekisi mieli lisätä osakemäärää salkussa, koska näen selkeän aliarvostustilanteen, mutta koska muutosta aliarvostuksen korjaantumiseen 1-2 vuoden periodilla ei ehkä ole näkyvissä, lisäostot on jäissä toistaiseksi. Tilanteen muuttuessa olen valmis toimimaan nopeasti ja lisäämään osakemäärää reilusti.

Tsekkasin nyt Erkin rapsaa, EPS nousisi 2022 nollasta → 2025n 0,37€:n. mutta osakekurssi laitettu pysyvän koko tuon ajan samana 2,73€. Erkki menee siis melko samalla näkemyksellä, firma kehittyy eritäin hyvin nyt ja tulevaisuudessa, mutta osake ei kehity yhtään mihinkään.

Tulee De ja vu takavuosilta, Ahstom yritys Hexissä, firma paransi tulosta joka neljänneksellä putkeen 14 vuosineljänneksen ajan, osake nousi tuona aikana yhden prosentin. Luonnollisesti firma myytiin sen jälkeen ulkomaille kun hex ei huomioinut loistavaa suoritusta lainkaan ja aliarvostus kasvoi koko ajan isommaksi, onko se myös Compon kohtalo.

1 tykkäys

Moro Zizzler ja muut, täsmennyksenä vain, että laitamme aina tulevien vuosien ennusteiden kohdalle spot-kurssin osoittamaan, miltä osakekohtaiset arvostusluvut nykykurssilla näyttäisivät tulevaisuudessa. Eli vaikka asetammekin osakkeelle tavoitehinnan, emme lähde ennustelemaan osakekurssia minään yksittäisenä tulevana ajankohtana. Terv. Eki

11 tykkäystä

Laitetaas tänne vielä Ekin aamaarikommentti. ![]()

4 tykkäystä

Tässä vielä Ekin kommentit laajasta rapsasta videolla.

6 tykkäystä

Veikkaan, ettei firma kovin montaa vuotta pörssissä hillu, nyt kun omistajat Kakkonen ja Etola ovat onnistuneesti kääntäneet firman suunnan. Operatiivinen toiminta huipputasolla, kalliit velat kohta hoidettu ja arvostuskertoimet ovat hyvin alhaiset. Nyt on vuorossa arvonluonnin seuraava vaihe, eli Inderesin seuranta ja piensijoittajat mukaan tekemään kurssinousua, jonka jälkeen yhtiö varmaankin myydään jollekin eurooppalaiselle kilpailijalle tai pääomasijoittajalle ![]()

Vielä vuosi tai kaksi sitten yhtiön johto häpesi Componentan lukuja, eikä halunnut niistä sijoittajille puhua. Kauas ollaan tultu lyhyessä ajassa hyvällä tekemisellä ![]()

17 tykkäystä

Ongelma myymisessä on samalla syy siihen, että valimot Karkkilassa ja Porissa ovat ylipäätään edelleen olemassa. Raudan automaattivalaminen on keskeinen prosessi jos tulisi esim. tarve valmistaa suuria määriä vaikka tykistön ammuksia. Kaikki muut tähän kykenevät valimot on tästä maasta jo ajettu alas. Viimeksi Componentan Pietarsaaren valimo ja sitä ennen Metso/Valmetin Rautpohjan automaattilinja. Huoltovarmuus jää raportissa mainitsematta.

2 tykkäystä

Maaliskuussa jo hieman väläyttelin @Inderes seurannan mahdollisesta aloituksesta. Kotvasen kesti mutta tulihan se sieltä ja hyvältä vaikuttaa raportin ensi puraisut, kiitokset Ekille @Erkki_Vesola

4 tykkäystä

Kiitos @Erkki_Vesola hyvästä analyysista! Componenta ei ollut iselleni tuttu millään tapaa ja avoimin mielin luin raportin läpi. Erityisesti kiitosta toimintojen, asiakkuuksien ja toimialan läpivalaisuun, mikä ei ole yrityksen omien raporttien suhteen erityisen selkeää ollut. Välillä tässä sijoittajasivuja koluessa läpi tulikin vaikeuksia itselleni ymmärtää yrityksen omia toimintoja. Henkilökohtaisesti uskonkin, että Inderesin analyysiseurannan aloitus oli yritykseltä hyvä veto sillä se luo kiinnostusta minunkin kaltaisilta sijoittajilta yritystä kohtaan.

Muutamia kysymyksiä itse analyysiprosessista kuitenkin, jotka eivät heti välittyneet minulle:

- Kävitkö vierailemassa Karkkilan/Porin valimoilla tai muilla Componentan tehtailla analyysia varten, vai kuinka päättelit tulevien investointitarpeen matalaksi? Onko yrityksen käytössä oleva koneet/kalusto/kiinteistöt muilla kriteereillä kuinka modernia tai uudisinvestointien kohteena tulevina vuosina? Lisäksi toimitusjohtaja mainitsi Q2 webcastissa, että Karkkilan valimolla olisi vielä huomattavasti tehostettavaa toiminoissa, mutta en huomannut tästä kommnettia raportissa. Saitko tähän tarkempaa vastausta, miten toimintoja tullaan tehostamaan tulevaisuudessa?

- Kävitkö keskustelua yrityksen asiakkaiden tai kilpailijoiden kanssa markkinan analysointiin tai näkyvyyden selvittämiseen vai ovatko kasvuennusteet puhtaasti vain ns. kolmansien osapuolien markkinadatan perusteella laskettu?

- Johdon kommentit ovat tosiaan olleet positiivisia jatkuvalla syötöllä, mutta alariville tämä on vasta alkanut ropisemaan. Ottaen huomioon, että yritys on (oletettavasti) uusimassa strategiaansa FY24 eteenpäin, miten mielestäsi esim. johdon intoon laajentua yritysostoilla nykyisessä markkinaympäristössä pitäisi suhtautua, tai miten tämä on huomioitu ennusteissa?

Kiitos vielä kattavasta ja laadukkaasta raportista ja analyysista, ehdottomasti vuoden parhaita inderes papereita omassa kirjoissani ![]()

13 tykkäystä

Moro Supersauna ja kiitos kysymyksistä. En ole käynyt nyt kummassakaan valimossa ja edellisestä vierailustani Karkkilan saitilla on jo turhankin monta vuotta. Tuotantokaluston ikään ja kuntoon ei oikein kokonaisuutena voi ottaa kantaa, sillä sitä sekä poistetaan että uusitaan koko ajan tuotantovolyymien mukaan (ei siis tasapoistoin). Merkittävä osa rakennuksista ja pienempi osa kalustosta on vuokrattu, joten vuokrasopimusten pääomitus näkyy tilinpäätöksessä ”investointina”. Componentan indikaatio oli, että tulevat investoinnit tulevat olemaan poistojen tasoa, mutta itse olemme ottaneet asiaan hieman varovaisemman kannan eli investoinnit ovat lähivuosina 102…122 % poistoista. Varsinaiset tehostamistoimet tulevat todennäköisesti olemaan automaatioinvestointeja, mutta näiden kokoa, ajoitusta ja vaikutusta ei ole avattu tarkemmin.

Componentan oletetut asiakkaat (yhtiöhän ei itse niitä nimeä) ovat suurelta osin isoja pörssiyhtiöitä ja on selvää, että ne eivät ryhdy keskusteluun analyytikkojen kanssa kotimaassa sijaitsevien tehtaidensa tulevista volyymeistä. Componentan oletettuja kilpailijoita en ole edes yrittänyt lähestyä, sillä tiedän että roolini vuoksi heidänkin suunsa pysyisivät supussa. Kuten raportissa kirjoitin, oletukseni Componentan liikevaihdon kehityksestä nojaa pitkälti yhtiön suurimpien oletettujen asiakkaiden ennustettuun laitemyynnin kehitykseen. Tässä on auttanut se, että seuraan monia näistä yhtiöistä työkseni. Olen myös käyttänyt hyväksi Componentan julkistamaa liikevaihdon jakoa eri asiakastoimialojen kesken ja korjannut ennustetta arvioiduilla materiaali- ja energiakulujen muutoksilla, jotka Componenta indeksoi hinnoittelussaan.

Akvisitiot tulevat todennäköisesti olemaan osa myös tulevaa strategiaa, mutta emme ole lähteneet ennakoimaan sellaisia omissa ennusteissamme. Yhtiön tämänhetkiseen ruokahaluun yritysostoissa en osaa ottaa tarkemmin kantaa, mutta kohdeyhtiön sopivuuden tulisi käsittääkseni olla erinomainen ennen kuin ostoksille lähdettäisiin. Tämä on tietenkin positiivista. Olemme arvioineet, että Componenta voisi vahvan nykytaseensa turvin melko helposti hankkia 20 MEUR lisää ulkopuolista rahoitusta juuri akvisitioihin ilman että yhtiön tase ajautuisi riskirajoille. Terv. Eki

20 tykkäystä

Tietääkö joku alaa lähemmin tunteva, että mitkä ovat valamisen ylivoimaiset kilpailuedut verrattuna tähän nousevaan metallin 3d tulostukseen? Vai onko valajat kohta kusessa näiden kanssa kilpaillessa?

Aika huolestuttavalta näyttää kuinka vaativia metallikappaleita saadaan uusimmilla 3d tulostimilla tehtyä laserilla metallijauheesta:

Myin pari päivää sitten Componi (40k€) pois ja jään pohtimaan teknologista kilpailuasetelmaa. Voin ostaa takaisinkin Compot kun olen hetken miettinyt ja tutkinut.

Niin älyttömiä videoita Youtubessa liittyen tähän metallin 3d tulostamiseen että oksat pois.

Tekevät potkureita, pakosarjoja, turbon siipiä… ja kaikenlaisia isompiakin monimutkaisia osia.

En kyllä uskalla sijoittaa perus valamiseen kun näitä katselee.

1 tykkäys

Aattelisin et 3d työt on hitaampia/kalliimpia tehdä massatuotantona, mitä Componenta tekee nyt valuina. Miksei tämä sopisi Componentan työkalupakkiin lisäämään monipuolisuutta, en ainakaa muista et kukaan olis Sivurannalta kysyny asiasta…

Ja kiitos aivan mahtavasta analyysipaketista, olen odotellu.