Moi.

Olen seurannut Corsair Gamingia IPO:sta lähtien ja näen peliteollisuudessa hyvää potentiaalia tuleville vuosille. Olen harkinnut yhtiön poimimista salkkuun ja haluaisinkin kuulla, onko joku muu foorumilainen seurannut yhtiötä ja löytyisikö näkemyksiini ruiskaus objektiivisuutta. Osakkeeseen on selkeästi hinnoiteltu nyt jo kasvua (n. 28 p/e), sekä se on Pegatroniin ja Gigabyteen verrattuna korkeammalle arvostettu P/E luvulla mitattuna. Mielestäni kuitenkin Corsairin kuuhun kohonnut arvostus on pitkälti rauhoittunut sitten 2020 marraskuun ja alkaa olemaan omalla mittapuullani ostolukemissa. Myös viimeisten vuosien kasvu, sekä talousluvut näyttävät mielestäni lupaavilta, sekä nuorten kasvava pelaamisen trendi tekee osakkeesta 5-10 vuoden horisontilla erittäin houkuttelevan ostokohteen.

Jos teillä on ajatuksia osakkeen hyvistä/huonoista puolista kuulisin mielelläni niitä lisää.

Corsairin maine on ollut kautta aikain melko hyvä. Ensin pääosin ylikellotuskäyttöön tarkoitetuissa erikois-DDR-muistikammoissa, sitten myöhemmin virtalähteissä ja nykyisin jopa lisälaitteissa kuten SSD-levyt, näppäimistöt (Corsairilla juuri naputtelen tätä ![]() ja koneessa jyllää Corsairin virtalähde) ja kuulokkeet jne. Niissäkin laatu on pysynyt hyvänä.

ja koneessa jyllää Corsairin virtalähde) ja kuulokkeet jne. Niissäkin laatu on pysynyt hyvänä.

Liikevaihdon kasvu

2018-2019 ~17%

2019-2020 ~65%

(Luvut sinne päin taskulaskimella)

Onko 2020 tapahtunut muutakin kuin koronasta johtuva kotoilu ja peliraudan ahkerampi päivittäminen? Onko otettu markkinaosuuksia tai lanseerattu uusia tuotteita tai muuten investoitu kasvuun?

2020 tosiaan mukava kasvuloikka, jonka myötä tuloskin noussut plussalle. Minkähänlaista kasvua jatkossa on odotettavissa? Tuskin ihan tuota >60%, jolla PE 28 olisi käytännössä paperia.

Tämäpä kiinnostava avaus, en olisi arvannut Corsairin arvostuksen olevan noinkin kohtuullinen. En lähtenyt (vielä) syväluotaamaan arvostusta, mutta onko tuolle jotakin perusteita? Voiko sirupula viedä kurssia mukanaan vai onko yhtiön tasolla epävarmuuksia? Mitä muita verrokkeja osakemarkkinoilta ylipäätä löytyy?

@Torniojaws kommenttiin täytyy kyllä sanoa, että jostakin syystä vielä vuonna 2012 (noin?) kukaan omassa ympäristössäni ei suositellut Corsairin virtalähteitä ![]() Ainakin Suomessa Jimm’sin valikoimasta taisivat olla halvimpia ja väitetysti lyhytikäisimpiä, pahimmillaan olivat vieneet hajotessaan muita komponentteja mukanaan. Oma mielikuvani yhtiöstä on jäänyt vastaamaan tuota, mutta kymmenessä vuodessa laatu lienee kuitenkin parantunut, valikoima ja näkyvyys ainakin tuntuu kasvaneen kohisten!

Ainakin Suomessa Jimm’sin valikoimasta taisivat olla halvimpia ja väitetysti lyhytikäisimpiä, pahimmillaan olivat vieneet hajotessaan muita komponentteja mukanaan. Oma mielikuvani yhtiöstä on jäänyt vastaamaan tuota, mutta kymmenessä vuodessa laatu lienee kuitenkin parantunut, valikoima ja näkyvyys ainakin tuntuu kasvaneen kohisten!

Piti oikein tutkia ja oma 620HX on ollut n. 24/7 käytössä jo marraskuusta 2007 tähän hetkeen ![]() Ei se silloin halvimmasta päästä kuitenkaan, 143 €, mutta vähintäänkin hintansa väärti

Ei se silloin halvimmasta päästä kuitenkaan, 143 €, mutta vähintäänkin hintansa väärti ![]() Yhteen väliin ostin isomman powerin, Seasonicin “ökymallin” X-1050 vuonna 2017, joka ei aina edes käynnistynyt, niin palasin vanhaan tuttuun 620HX… Tässä Seasonicin taidonnäytettä kakkoskoneessa

Yhteen väliin ostin isomman powerin, Seasonicin “ökymallin” X-1050 vuonna 2017, joka ei aina edes käynnistynyt, niin palasin vanhaan tuttuun 620HX… Tässä Seasonicin taidonnäytettä kakkoskoneessa ![]()

Arvostusta tällä hetkellä pitävät kohtuullisena ymmärtääkseni ensi vuodelle annettu todella maltillinen kasvuodotus. Pelaamisen kasvavaan trendiin, sekä yhtiön nykytilanteeseen peilattuna uskon potentiaalia vielä löytyvän verrattuna mahdollisiin tappioihin. Corsairin tuotekohtaiset kannattavuudet ovat todella korkealla tasolla verrattuna alan muihin yrityksiin. Otin tänään ensimmäistä kertaa mukaan omaan salkkuuni ja voi olla, että jos kasvu jatkuu tulevaisuudessakin hyvänä ja kannattavana, en myy pois ikinä.

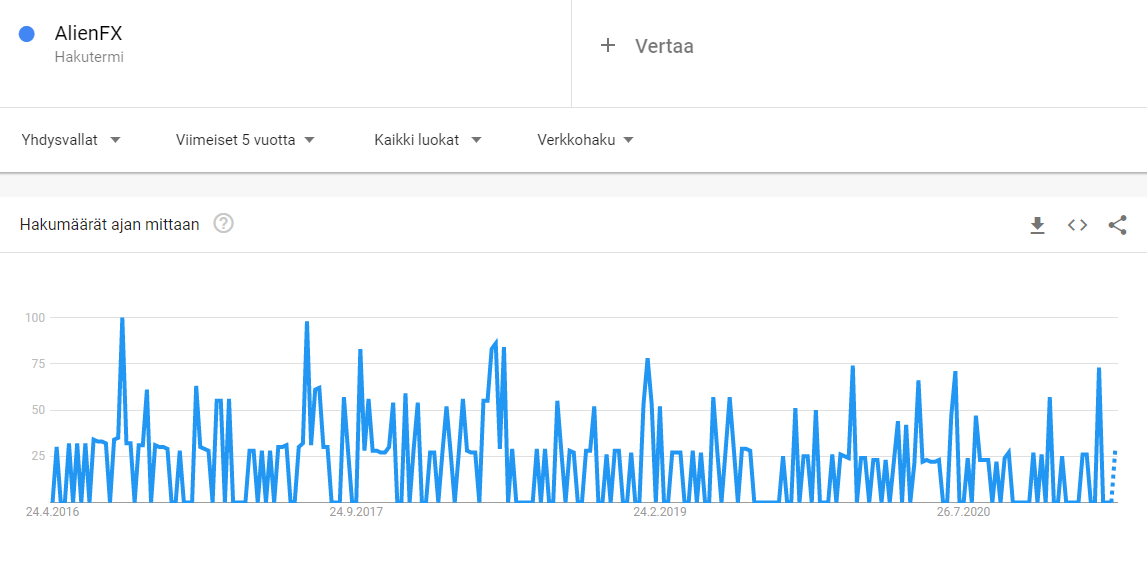

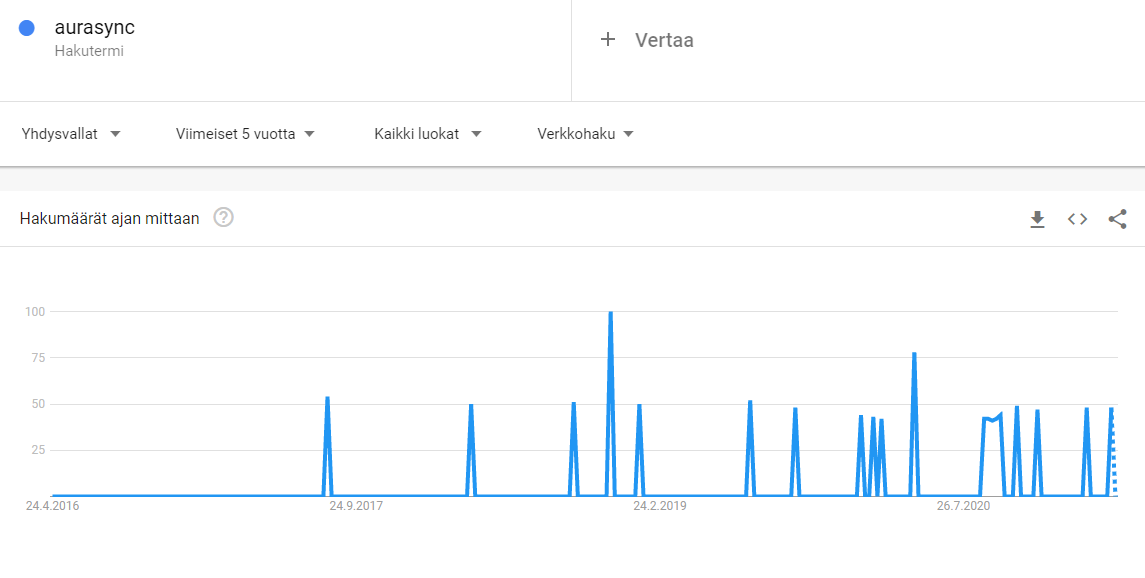

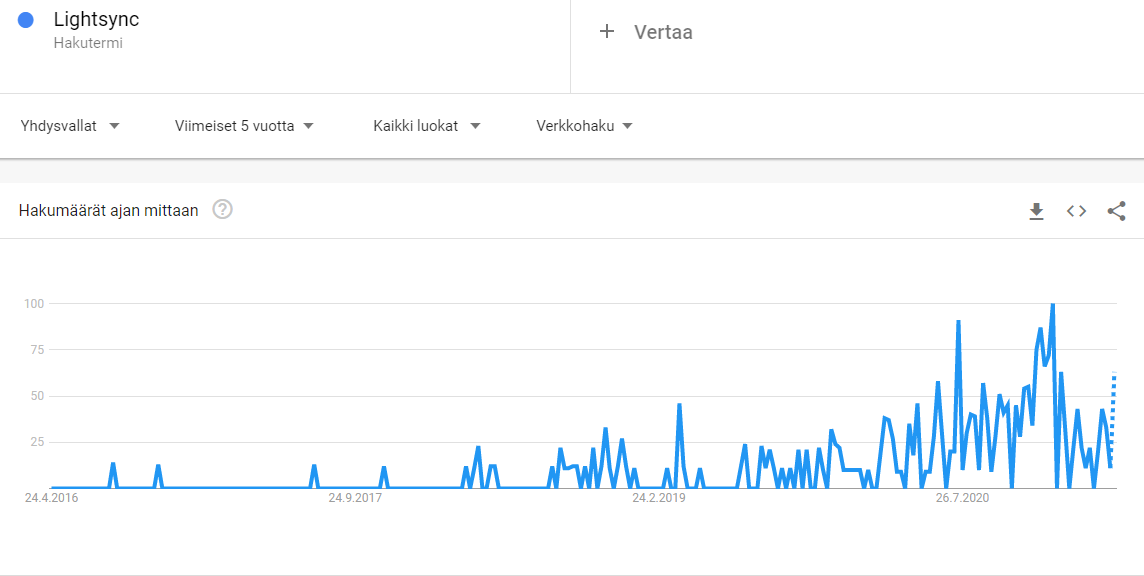

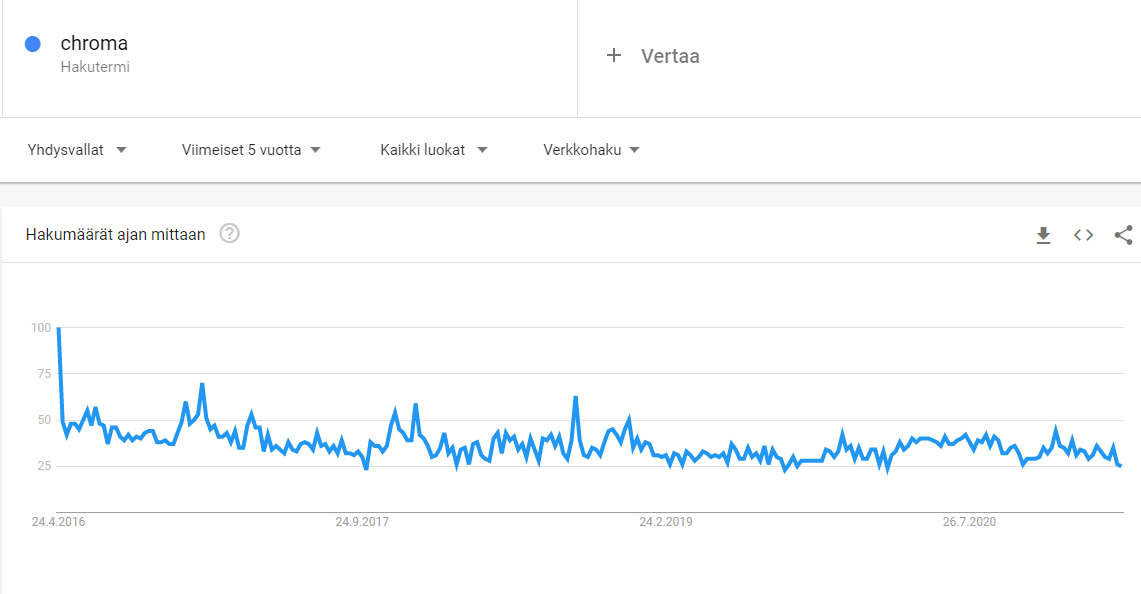

Aihe kiinnostaa. Sekä harrastuspuolelta että miksei myös sijoituskeissinä. Viimeksi tietokonetta laittaessa päädyin Corsairin tuulettimiin, värivaloihin sekä muihin kilkkeisiin. ja sehän sitten imaisi mukanaan Corsairin ekosysteemiin, josta on jatkossa hankala päästä irti koska siihen on jo “sijoittanut”, conffannut itselleen sopivaksi ym… vähän niinkuin Applella. Tähän pyrkii varmasti myös kilpailijat. Razer Chroman, Steelseries enginellä ym ym. Olisiko niin, että softa syö tässäkin, vaikka firmojen päätuote on rauta?

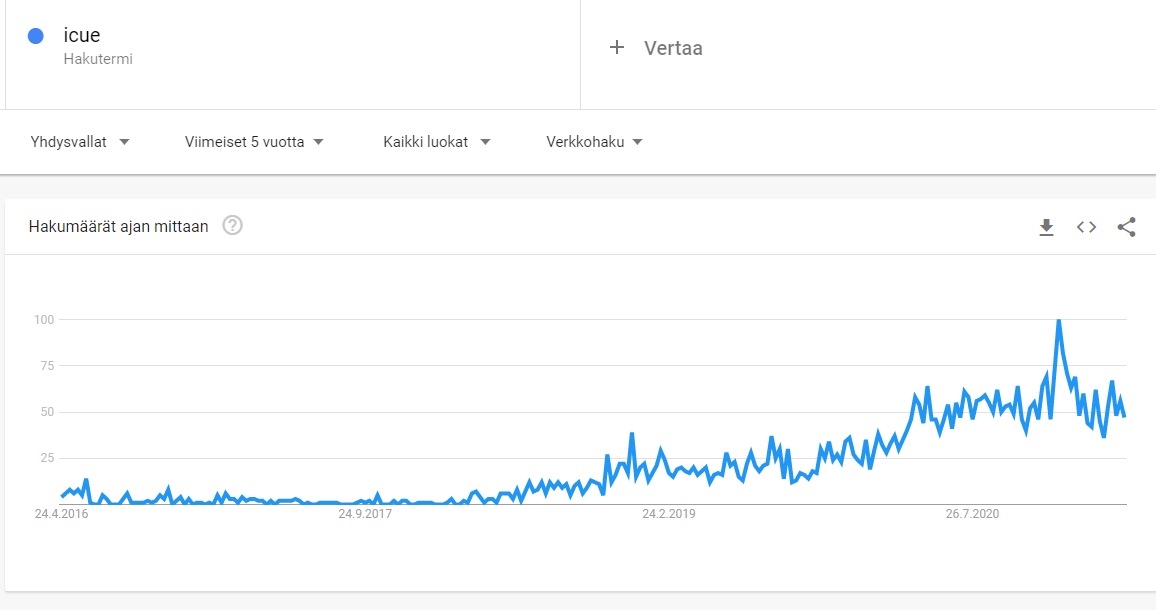

Tässä google trendejä em. softien hakumääriin viimeisen 5 vuoden ajalta.

Corsair on iCuen kanssa nousevalla trendillä vrt kilpailijat. Yleinen “konsensus” redditissä ym. on myös, että icue on softista paras. Tämä taas johtaa suureen määrään käyttäjiä, joka johtaa siihen, että esim. rgb-profiileja on Corsairin laitteille eniten saatavilla, joka taas on myyntivaltti uusille käyttäjille ja kierre jatkuu

Sitten kun olet ostanut ne rgb-tuulettimet, kannattaa ostaa se Corsairin näppäimistökin, ja kuulokkeet ym…

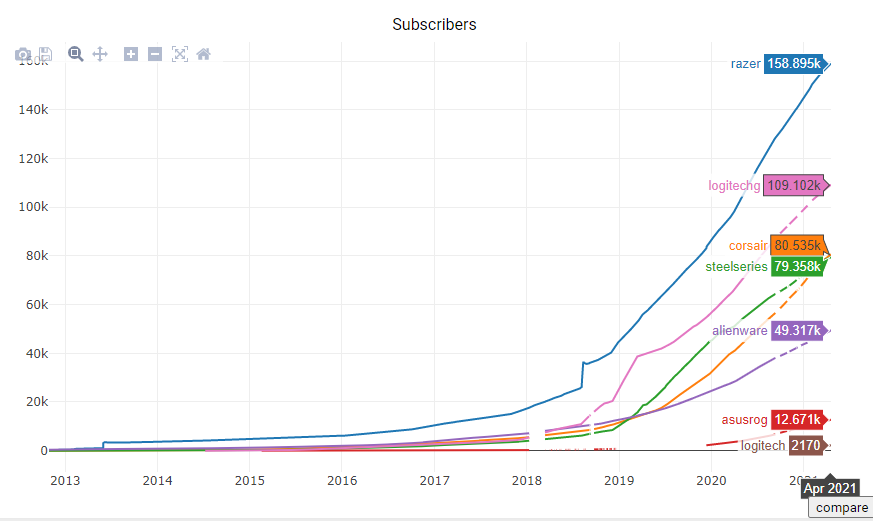

Tämä ei tarkoita tietenkään sitä, että Corsair olisi valmistajista suosituin. Tässä eri valmistajien subreddittien käyttäjämäärät yli ajan

Kaikkien suosi kasvaa siis nopeasti.

Googlettelun perusteella Gaming Peripheralsien osalta vuosille 2021-2025 odotetaan 6-7% vuosittaista kasvua (CAGR) ja tietokonekomponenteissa 5% ja Gaming industry 10,5%. Eli Corsair on melko terveesti kasvavalla toimialalla. Komponenttipula lyhyellä aikavälillä voi vaikuttaa.

Corsairille on mielestäni hieman haastava hakea suoraa verrokkia koska kilpailijoilla on eriliiset fokukset jotka sitten vaihtelevasti osuvat limittäin. Asus on ehkä enemmän kovan raudan puolella (emolevyt, gpu:t ym), Logitech taas puhtaampi peripheral-firma jolla valtaosa myynnistä taitaa olla ei-gaming. Steelseries ja Razer eivät sitten taas taida myydä muisteja, virtalähteitä tms. Razer tosin myy valmiita konepaketteja.

Yritin vertailla firmojen kasvulukuja, kannattavuutta, bruttokatetta ym. mutta tämä on hankalaa, koska ei ole subscriptionia mihinkään blummaan tms. Kaivoin kuitenkin liikevoitto% vuodelle 2020 muutamalle verrokille. (en ota vastuuta tietojen oikeellisuudesta)

Logitech 13,0%

Corsair 12,0%

Asus 6,05%, Gigabyte 5%

Razer -0,57% (noussut voitolliseksi 2020)

Dell 11% (Omistaa Alienwaren)

Voisi todeta siis lyhellä googlettamisella, että on selvästi kannattavampaa tehdä komponentteja tietokoneen ulko- kuin sisäpuolelle.

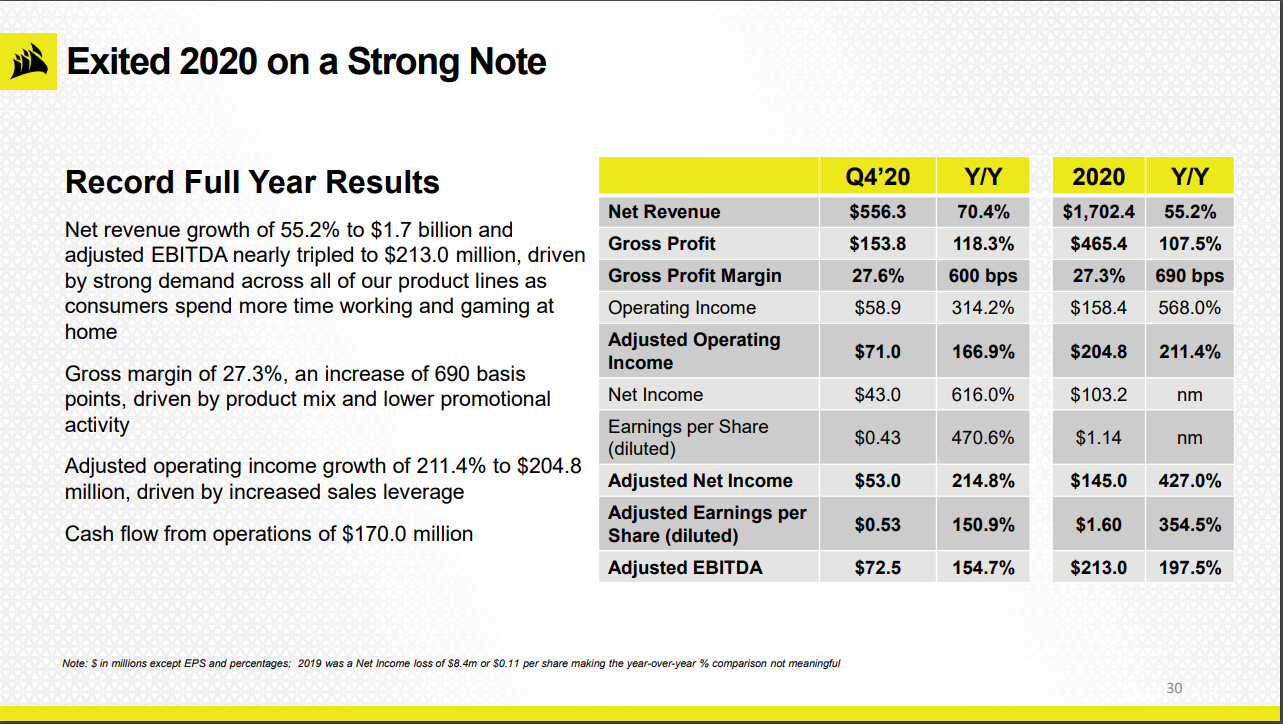

Arvostuskertoimien kaivaminen oli semmoinen suo, etten rupea niitä tähän postaamaan. Todetaan vaan, että Corsair oli toteutuneiden tulosten osalta edullisemmasta päästä. Tässä kuitenkin iso huutomerkki, kun selaa Corsairin Annual reporttia vuodelta 2020 “Net revenue was $1.7 billion, an increase of 55.2% year-over-year. Gamer and creator peripherals segment net revenue was $539.4 million, an increase of 83.4% year-over-year. Gaming components and systems segment net revenue was $1,163.0 million, an increase of 44.8% year-over-year.”

Tällaiset kasvuluvut eivät tietenkään voi olla pysyviä ja onko tuo älytön harppaus liikevaihdossa ja tuloksessa pysyvä ilmiö vai pistikö moni pelaaja ja striimaaja nyt koronan takia pelit ja vehkeet uusiksi, mene ja tiedä.

Mielenkiintoinen yhtiö jokatapauksessa. Tässä vähän tajunnanvirtaa ja omia ajatuksia. En nyt vielä tällä perehtymisellä ole osakkeita ostamassa, varsinkin kun tuon edullisen arvostuksen takana on tosiaan aivan sairaan kova 2020. Kahellaan…

ihan hyvä yhteenveto Corsairista muutaman kuukauden takaa:

omassa salkussa ollut nyt n. 5 kuukautta.

Jos haluaa tälle alalle sijoittaa niin suosittelen tutustumaan Turtle Beach Corporationiin (HEAR). Pienempi ja tuntemattomampi, mutta samalla halvempi ja kannattavuudeltaan parempi. Tekee kuulokkeita yms, jotka toki revittiin viime vuonna käsistä, mutta omistaa myös ROCCAT brändin jolta löytyy näppäimistöjä, hiiriä yms.

Olen omistanut Turtlea marraskuun rokoteuutisista lähtien. Toki olisi pitänyt myydä kevään piikkiin, josta on valunut aika runsaasti. Varoituksen sanana vielä se, että tämä päätyi salkkuun pelkän screenerin perusteella, enkä ole sittemminkään tutustunut hirvittävän tarkasti yhtiöön. Joku vaan kaipaili verrokkeja niin tässä olisi yksi.

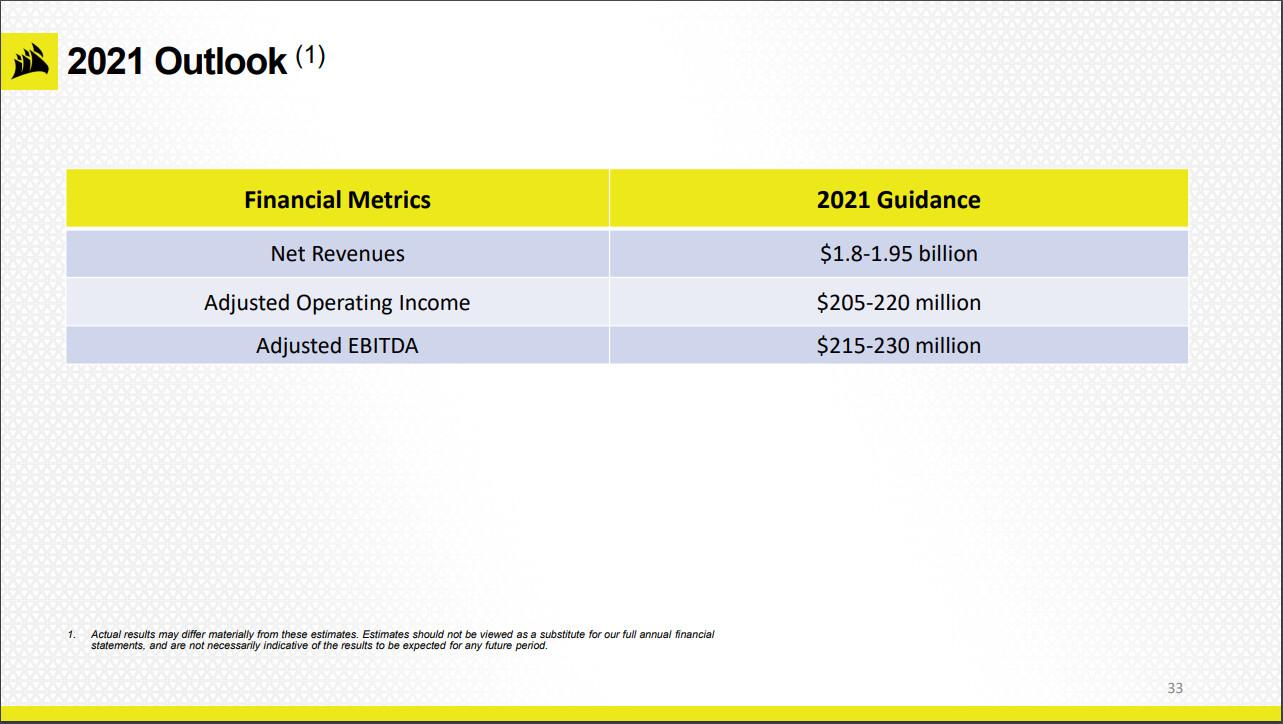

Näin tosiaan näyttäisi olevan, Q4/2020 tulosten yhteydessä annettu vuoden 2021 ohjeistus on kituisasti vähän päälle 2020 numerot. Mitenkähän tuota on perusteltu ![]()

Pläräsin Corsairin Q3/2020 ja Q4/2020 presikset ja marraskuisen Investor Presentationin kalvot läpi, kaikissa kolmessa on lähes samat sisällöt, pelkkä Q4/20 taitaa sisältää kaiken oleellisen yksinäänkin:

Q4/20, eli viimeisin tulosjulkistus (9.2.2021)

Q3/20, eli Corsaisin ensimmäinen tulos listattuna yhtiönä (10.11.2020)

Inverstor Presentation (30.11.2020)

Ja firma on siis listautunut 23.9.2020

Market Cap ~3BUSD

Sijoittajanäkökulmasta Corsairin pääpointti taitaa olla kasvavan PC-pelaamisen ja streamaamisen markkinajohtajuus. Jos uskoo tämän markkinan kasvuun jatkossakin, markkinan ykkönen on looginen sijoitus sen puolesta.

Poimin tähän mielenkiintoisimman kalvot Q4 presiksestä yhtiöön tutustumisen kannalta. Uusi pörssiyhtiö selvästi panostaa vielä bisneksensä avaamiseen sijoittajille, kun siihen on reilusti käytetty tulosjulkkarin presiksessä tilaa. Kannattaa lukaista ainakin se.

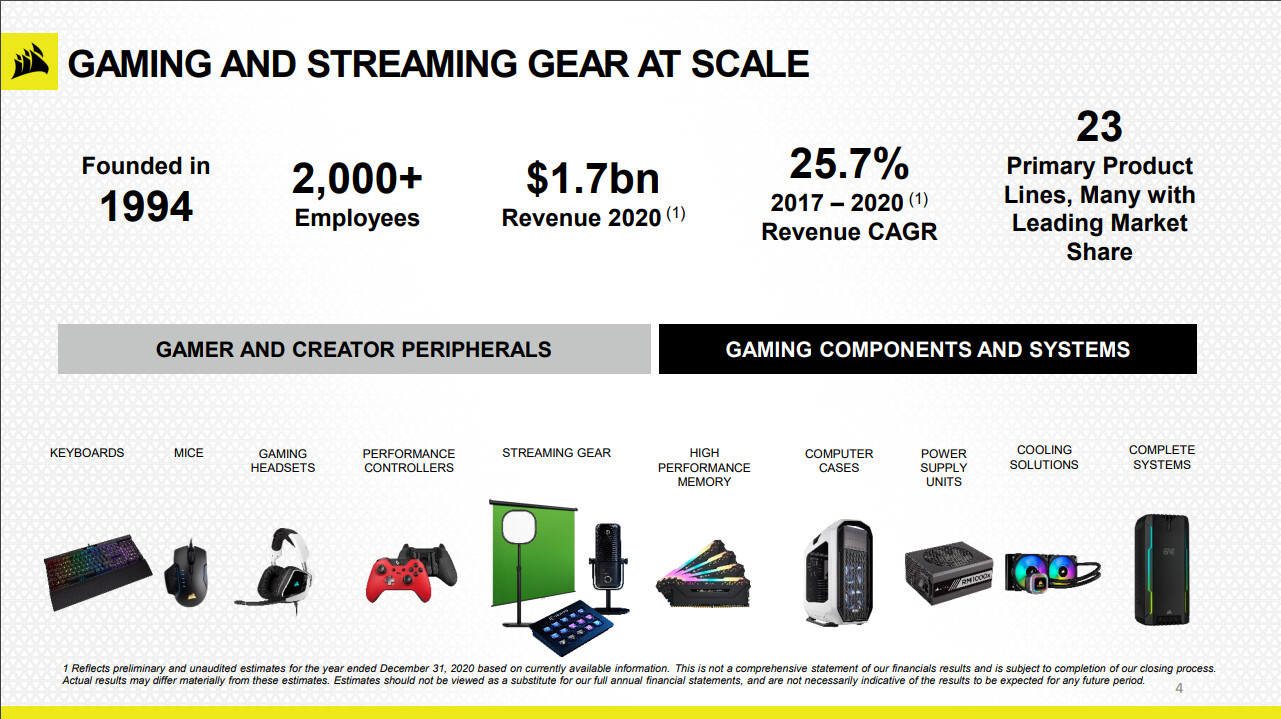

Perustiedot putiikista ja sen tarjonnasta. Corsairin tuotteet vaikuttavat pelaamisessa, e-sportsissa ja streamaamisessa:

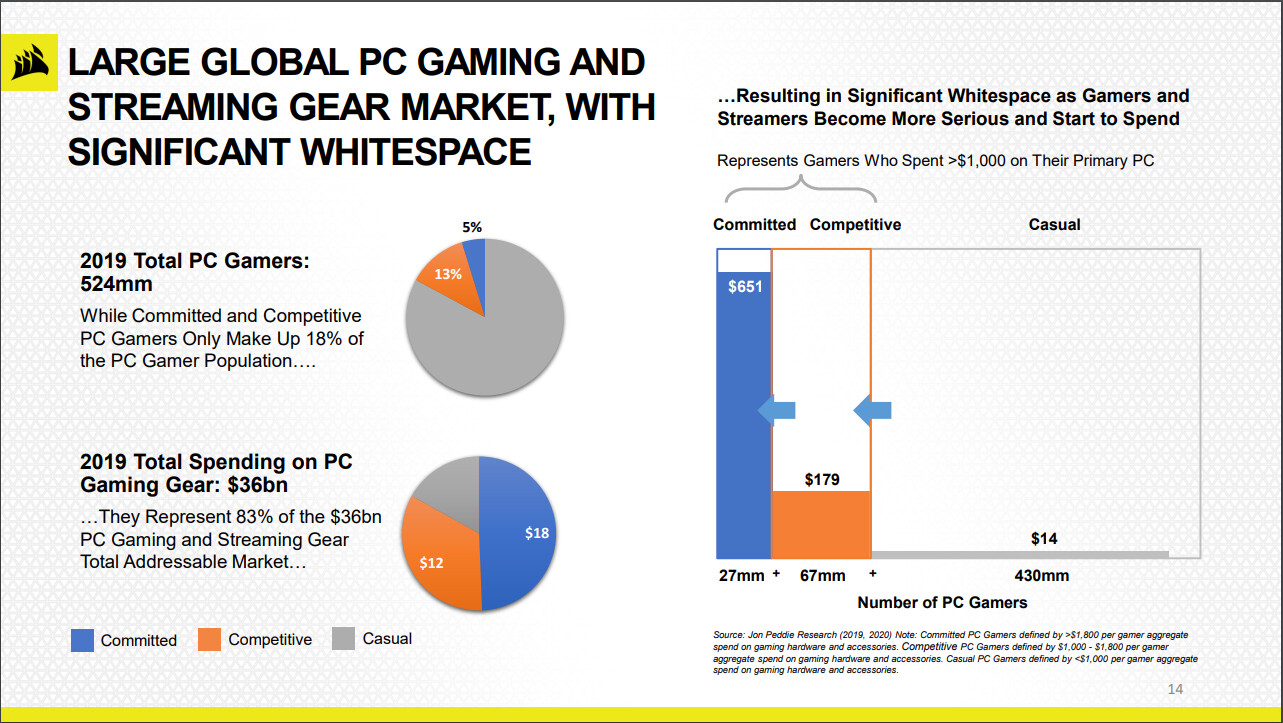

Asiakaskunnasta, yllätyin että 18% PC-pelaajista luo 83% PC-pelivarustemarkkinasta. Corsair mieltää käsittääkseni tämän joukon pääasiakaskuntanaan, lisäksi asiakkaisiin kuuluu streamaajia, vlogaajia, podcastien tekijöitä, etätyöläisiä…

Todella vakuuttavan kuuloinen statement tuotteiden laadusta, tiedä sitten paljonko arvoa kaikille kunniamaininnoille voidaan antaa:

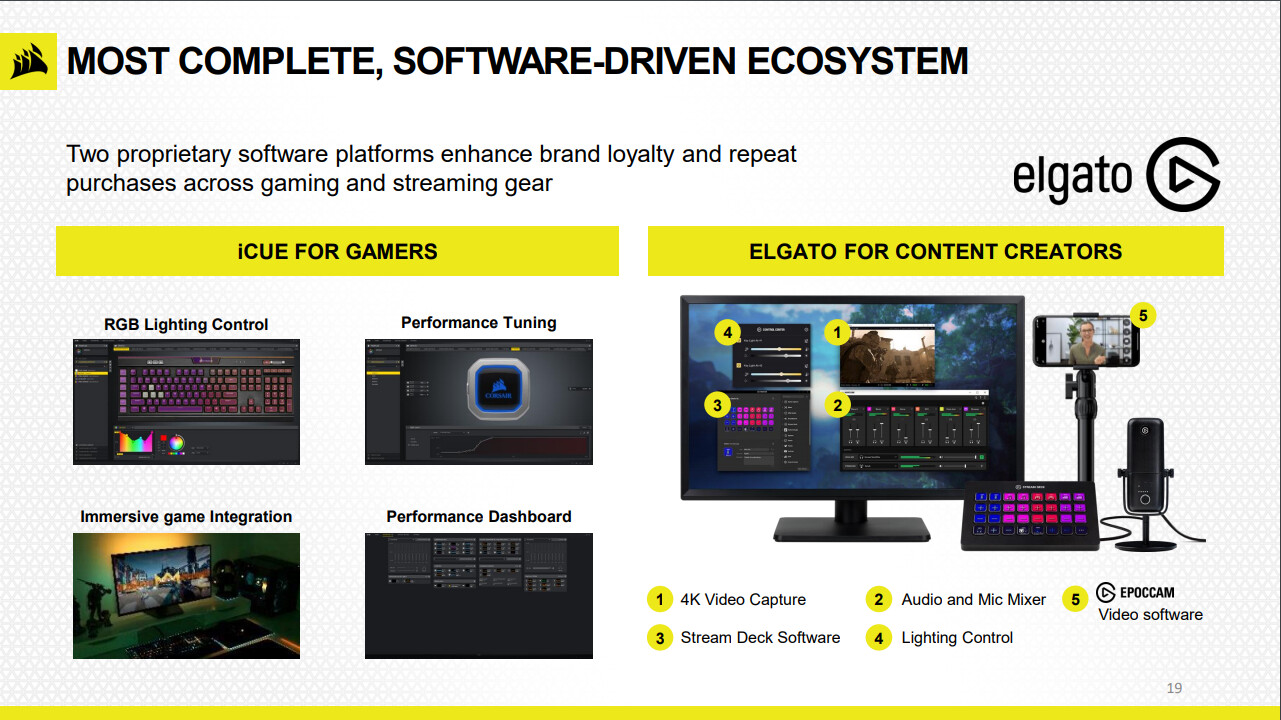

Tämä lienee yksi taikasana sijoittajille, “Software-driven ecosystem”. Kun asiakas on saatu tuohon @jasso nostamaan iCue-ekosysteemiin, siihen on helppo sitouttaa ja myydä enemmän.

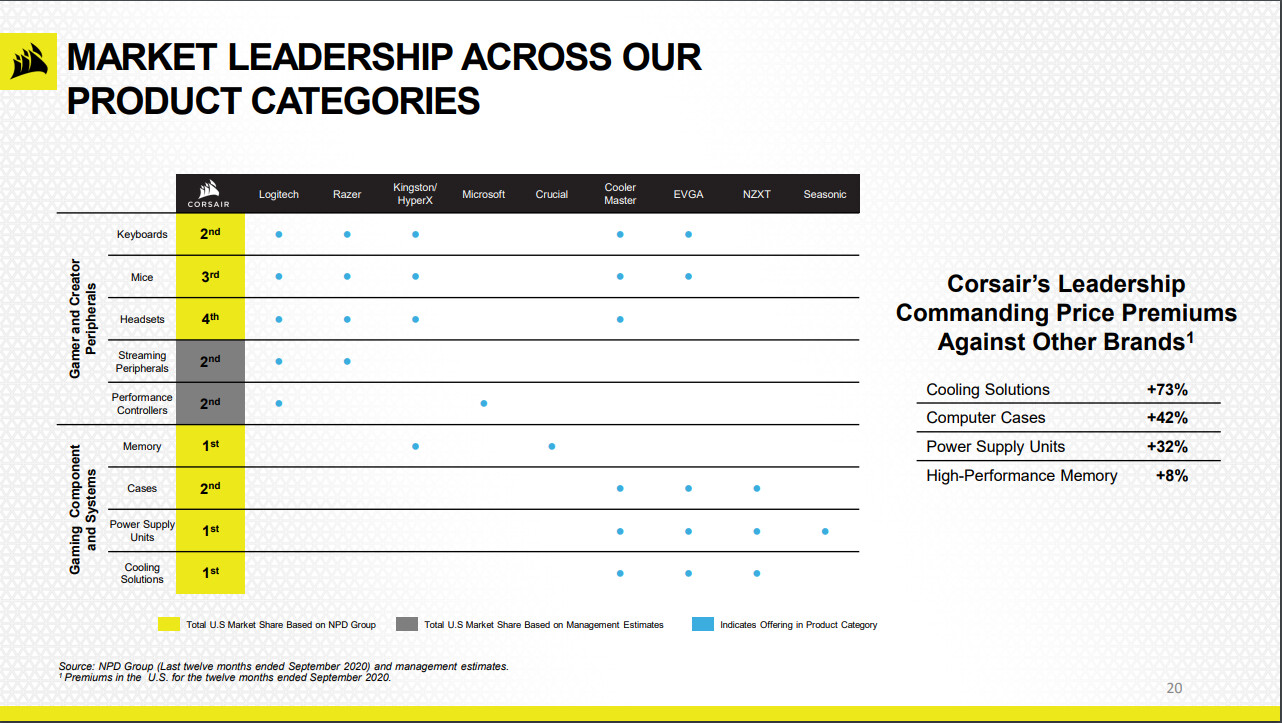

Markkina-aseman esittelyä ja muutaman valikoidun tuotekategorian todella vakuuttavien preemioiden esittelyä:

Sitten ne numerot, kaikki luvut näyttäisi kasvaneen melkoisen hurjasti Q4 ja vuositasolla. Oleelliset tässä kuvassa, tarkempi selonteko olisikin sitten sama katsoa presiksestä kuin kopsata tänne ![]() Visuaalisesti mukavia dioja, kannattaa vilkaista (linkki presikseen)

Visuaalisesti mukavia dioja, kannattaa vilkaista (linkki presikseen)

Ja ujon kuuloinen 2021 ohjeistus, tarkoittaisi toteutuessaan liikevaihdolle 5,5% - 14,7% YoY -kasvua ja EBITDAlle 0,9% - 8,0% kasvua:

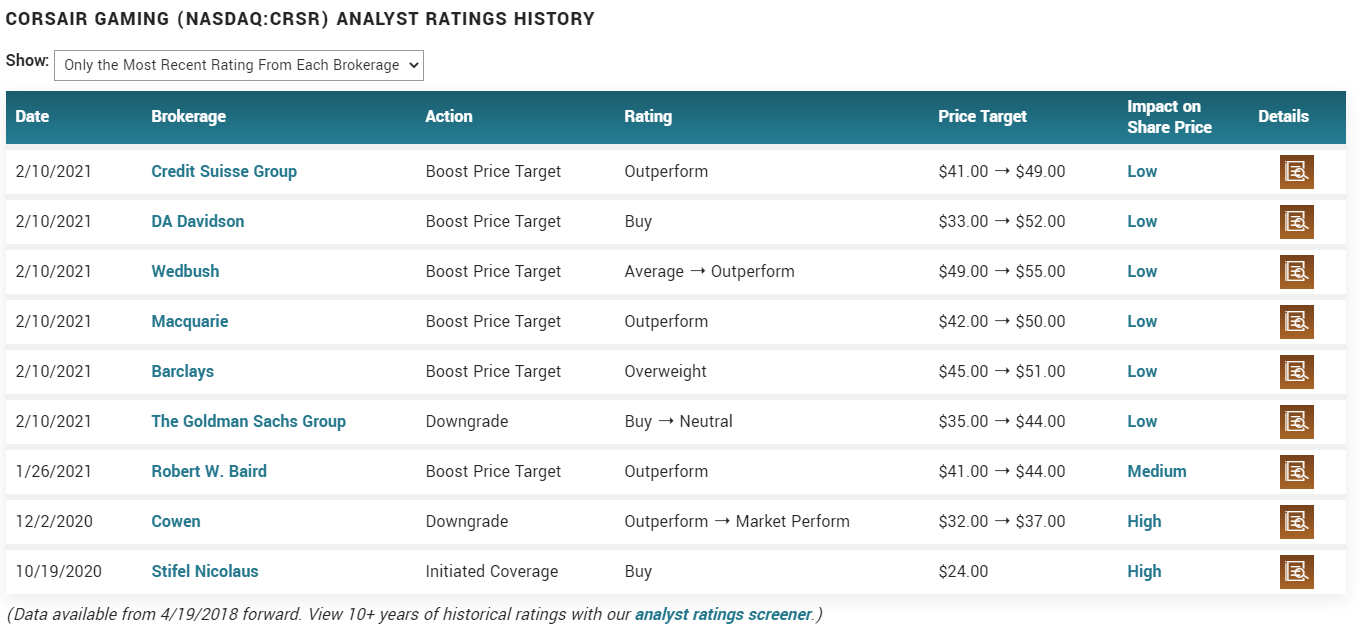

Q4 -tuloksen jälkeen useampi analyytikko on nostanut tavoitehintaa 10.2.2021, konsensus näyttäisi olevan nyt $45.11 vrt. tämän hetken kurssi $32.16.

(lähde Corsair Gaming (CRSR) Stock Forecast and Price Target 2023)

Kyllä tässä näin äkkiseltään tuntuisi olevan kohtuullisesti hinnoiteltua kasvavan markkinan markkinajohtajaa tarjolla. Itseäni puhuttelee etenkin tuo iCue-ekosysteemi, ja sen kyky sitouttaa käyttäjiä Corsairiin. Siihen muuten saa helposti nopean vilkaisun Corsaisin sivuilta: https://www.corsair.com/us/en/icue

Tuo @tonimerkki n mainitsema “striimaaminen” on mikä pisti silmään tässä pari kuukautta sitten. Itselläkin tässä alla Corsairin STRAFE RGB näppis, koneessa Corsairin virtalähde, ja RAM taisi olla Corsairia myös (vuosia viimekerran päivittämisestä…). Kuitenkin isommat kasvumahdollisuudet näen noissa striimauslaitteistoissa. Wave Paneelit (akustisuus), Wave mikit, Stream Deckit, yms.

Epäröin kuitenkin sijoittamisessa tähän, koska (kuten @niko_naakka n postaamassa videossa mainitaan) yrityksen velkamäärä > käteisen määrä. Arvostus tekee oletuksen, että myynti jatkuisikin yhtä hyvänä ja kasvaisi entisestään. Tämä ehkä selittää yhtiön “aliarvostetuksen”, riski <=> tuotto.

…menispä korona pois niin vois käydä ensi-assyilla kyselemässä teineiltä ovatko RGB komponentit vielä lisähinnan arvoisia. “Vaihtaisiks lavallisen monsteria RGB näppikseen jos pitäs valita jompikumpi?”

Itellä on räjähtänyt aikoinaan (2003) kaksi emolevyä, kun Corsairin tai Seasonicin virtalähde päätti päivänsä. Eka alkuperäinen emolevy paskaksi ja sitten uusi emolevy ekalla startilla rikki, jonka jälkeen vikaa lähdettiin etsimään muualta kuin sakkaavasta emolevystä.

Nykyään koneesta löytyy Corsairia ja onhan tuo laatu, mitä ilmeisemmin parantunut huomasti noista päivistä.

Olen itsekkin tutkinut ko. firmaa jo jonkin aikaa ja melkein avasin itse ketjun sille noin kk sitten, onneksi joku muu rohkaistui minua enemmän!

Samaa mieltä @ElmoM kanssa että arvostukseen on kasvuodotuksia vähän jo pinottu, mutta jos liikevaihto pysyy edeltävien kvartaalien tasolla ja kasvaa siitä maltillisesti on osake mielestäni hyvin reilusti hinnoiteltu. Tein Corsairista pikaisen DCF-laskelman käyttäen viime vuosien tilinpäätöksiä ja niissä mainittuja näkymiä. Tässä pari pointtia ja muita ajatuksia mitä itelle tarttui muistiin laskelmaa tehdessä:

- Yhtiö ohjeistaa/ennustaa liikevaihdon olevan 1,8 - 1,95 miljardia dollaria, mikä tarkoittaisi n. 5%-15% kasvua 2020 verrattuna (1,70 miljardia)

- EBITDA ennustetaan olevan 215-230 miljoonan välissä, mikä nykyisellä kurssilla tarkoittaisi noin 13,7-14,7 EV/EBITDA-kerrointa

EV/EBITDA ei suoranaisesti hirvitä ja viime vuoden EBITDA:lla mitattuna (200 mil.) kerroin on tämän hetken kurssilla 15,8. (CRSR - Corsair Gaming Inc Ordinary Shares Valuation - NASDAQ | Morningstar)

Osittain noihin yhtiön ohjeistuksiin tein aika nopeasti hujaistun DCF laskelman jonka tulokseksi sain n. 47 dollaria osakkeelta. Laskelmassa on paljon kyssäreitä, varsinkin kun Corsairin pörssihistoria on hyvin lyhyt. Ja laskelmassa voi tosiaan niitä virheitä olla, mutta se on toteutettu yleisten käytäntöjen mukaan ja Inderesin laskuistakin otettu mallia.

Oletin laskelmassa 5% kasvua tälle vuodelle sekä vuodelle 2022, jonka jälkeen kasvu olisi 2% luokkaa vuoteen 2031 asti. Nämä luvut huomattavasti alakanttiin siitä mitä yritys kasvun osalta ohjeistanut. Terminal LV-kasvuksi laitoin tässä laskelmassa 2%. Ehkä isoin kyssäri on siinä kuinka hyvin yhtiö saa pidettyä marginaalit yllä. Kuitenkin vuonna 2019 EBIT-% oli 2,2% ja 2020 se pomppasi jo 9,3 prosenttiin. Jos marginaalit pysyvät lähellä kymppiä ja kasvu on edes tuota maltillista muutamaa prosenttia, jonka mielestäni yhtiö voi ainakin seuraavan kahden vuoden aikana edellisten kvartaalien perusteella lyödä, ei yhtiö mielestäni ole kauhean kallis.

Corsair Gaming, Inc. (CRSR) Analyst Ratings, Estimates & Forecasts - Yahoo Finance Corsairia seuraavien nalyytikoiden ennusteet osuvat välille $37-$55.

Jos vielä tuotteesta muutama sana, niin sen mitä olen Corsairin tarjontaa tutkinut niin he ovat laajentaneet laajasti kaikkiin pelaamisessa myytäviin varusteisiin, muistikammoista ja muista tietokoneen komponenteista näyttöihin ja headsetteihin asti. Lisäksi, tietääkseni Elgaton striimauslaitteet ovat markkinajohtajia monella tapaa ja monien suosittujen striimajien/Youtubereiden käytössä. Eli tuoteportfolio on hyvin laaja ja varsinkin striimaukseen liittyvässä softassa ja laitteissa ei tunnu monia kilpailijoita olevan.

Tässä omat alustavat kommentit (voin lisäillä myöhemmin muistiinpanoista mitä tästä lyhyestä tiivistelmästä unohtui) ja jään kyllä aktiivisesti seuraamaan tätä lankaa.

Ostin Corsairia n. $33 dollarin tasoilta joitain viikkoja takaperin pienen position, ehkä alustavasti muutaman kk / puolen vuoden swingiin, mutta jos Q1 näyttää lupaavalta niin voihan se olla lisäänkin jos hinnat on kohillaan.

Edit:

Tämmönen kommentti CFO:lta jäi myös hyvin positiivisena mieleen 2020 raportista:

" We are extremely pleased with our financial performance in the fourth quarter. We have paid off an additional $50 million in debt during the quarter, making the total debt repayment $190 million for 2020. We expect to continue to use our operating cashflows to reduce our debt and continue to invest in growth."

Actual results (vs consensus):

Revenue: $529.4m ($449m)

Gross margin: 30.3% (27.1%)

EBITDA: $80.4m ($50m)

EPS: $0.58 ($0.33)

Raise FY sales guidance to $1.9-$2.1b and $245-$265m EBITDA.

Älyttömän hyviä lukuja kyllä. ![]()

Todella yksinkertaisella laskulla jossa EPS pysyisi samana koko vuoden (0,58 x 4), olisi koko 2021 EPS $2,32. EPS ei nyt voisi luulla kauheesti laskevankaan. Tätä kirjoittaessa hinta pre-marketissa $34,14, mikä tarkoittaisi 14,71 P/E-lukua ja EBITDA ohjeistuksella ($245-$265 miljoonaa) EV/EBITDA 12-13x nopeilla laskutoimituksilla.

Firmalle joka ohjeistaa tälle vuodelle 11%-23% liikevaihdon kasvua ja 15%-24,5% EBITDA kasvua niin tuntuu näillä kertoimilla kyllä aika edulliselta. Varsinkin toi EBITDA marginaalin kehitys vielä entistä parempaan suuntaan toi kyllä itseluottamusta itelle. Velkaa maksetaan edelleen pois ja kysyntää vetää älyttömän hyvin.

Gamer and creator peripherals YoY kasvu ->131%

Gaming components and system YoY kasvu → 51%

“Gamer and creator peripherals” segmentissä on vieläpä korkeammat katteet, joten sen järjetön kasvu saa kyllä ihakarvat pystyyn!

Sanos muuta, laitetaan nämäkin nyt vielä tähän:

Gamer and creator peripherals: LV 176$ miljoonaa, Gross Margin 39,1%

Gaming components and systems: LV $353 miljoonaa, Gross Margin 25,9%

Ilmeeni kun tiskissä -3,5%

Mielenkiintoinen firma, itselleni tätä kertyy salkkuun lähivuosina optioiden muodossa noin 10 000 lappua. Tällä hetkellä ajatuksena laittaa kaikki osakkeet myyntiin heti laukeamisajankohdassa, mutta tuloskasvu on sitä luokkaa että voisinkin ehkä hodlata tämän kanssa. Lisäksi minulla on näkyvyyttä firman tulevaisuuden tekemisiin ja pidän näkemästäni.

Tämä ei ole ostosuositus.

kaikkihan tietävät että RGB-valot taatusti nostavat fps:n määrää joten oletettavasti vastaus olisi myöntävä. Oman tuntuman mukaan suhteellisen monella ainakin on noita corsairin vempeleitä jossain muodossa. Mene ja tiedä. Mutta olet oikeassa pitäisi käydä assyilla kysymässä siellähän ne alan asiantuntija/kuluttajat ovat.