Kannattavuus nollan tuntumassa mutta kysyntää palveluille tuntuu olevan, rajua kasvua viime vuodet, toki absoluuttisesti pieniä numeroita, kun vielä muutamissa miljoonissa pyörii liikevaihto.

“Kaupan strateginen merkitys on kuitenkin selvä ja vahvistaa yhtiön tarjoamaa, skaalautuvia palveluita sekä kilpailuetua. Lisäksi arvioimme kaupalla olevan selkeitä liikevaihtosynergioita. Yhtiöillä on yhteinen kasvuagenda, jota on aiemmin toteutettu kumppanuuden kautta. Yhteistyö syventyy entisestään yritysjärjestelyn kautta.”

Minusta näin ainakin ensiksi alkuun vaikuttaa hyvälle.

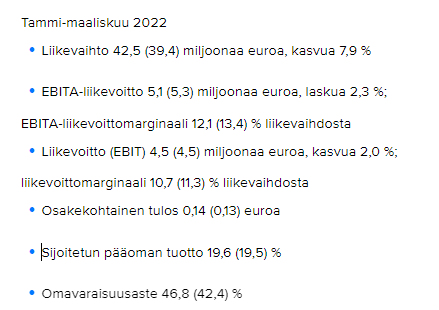

"Olen tyytyväinen Digian kannattavuuteen ja kasvuun ensimmäisellä vuosineljänneksellä, nykyisen strategiakautemme viimeisen vuoden käynnistyttyä. Liikevaihtomme kasvoi 7,9 prosenttia ja oli 42,5 (39,4) miljoonaa euroa. Jatkoimme katsauskaudella panostuksia pitkän aikavälin kilpailukykymme rakentamiseen ja toimintamme uudistamiseen. Digia Business Engine -uudistushankkeemme ensimmäinen vaihe on nyt otettu käyttöön ja uuden toimintatapamme toimeenpano on alkanut. Uudistushankkeen panostuksista huolimatta EBITA-liikevoittomme oli lähes vertailukauden tasolla, ollen 5,1 (5,3) miljoonaa euroa. EBITA-liikevoittomarginaalimme oli 12,1 (13,4) prosenttia liikevaihdosta."

Vertailukausi ja ennuste: Toteutunut: ^

Lainaus toimitusjohtajan katsauksesta:

"Olemme käynnistäneet strategiakautemme viimeisen vuoden luottavaisin mielin. Vuosi 2022 on Next Level -strategiassamme uudistusten läpiviennin vuosi. Tavoittelemme toiminnassamme tehokkuutta ja vahvempaa skaalautuvuutta. Uskomme Digiassa digitalisaation ja datan hyödyntämisen kasvutrendin säilyvän vahvana myös pitkällä aikavälillä. Näemme edessämme maailman, jossa liiketoiminnan arvo luodaan ekosysteemeissä, dataa älykkäästi hyödyntäen.

Alkuvuotta on vahvasti leimannut keskeisen ja merkittävän Digia Business Engine -hankkeemme käyttöönotto. Kiitän lämpimästi kaikkia digialaisia sitoutuneesta ja pitkäjänteisestä työstä ja eritoten Digia Business Engine -käyttöönottoon osallistuneita ammattilaisia.“”

Laitan loppuun vielä Kauppalehden jutun, joka ei ole maksumuurin takana.

“Digian liikevaihto kasvoi tammi–maaliskuussa 7,9 prosenttia 39,4 miljoonasta eurosta 42,5 miljoonaan euroon. Inderes odotti Digialta Solasys -yritysoston vetämänä 41,7 miljoonan euron liikevaihtoa ja 5,7 prosentin kasvua vertailukaudesta. Näistäkin yhtiö meni kirkkaasti yli.”

" Ensimmäisellä vuosineljänneksellä kaikki palvelualueemme kasvoivat. Erityisen vahvaa kasvu oli integraatio- ja API-ratkaisujen, asiakkuudenhallintaratkaisujen ja datan hyödyntämisen palveluissa. Palvelu- ja ylläpitoliiketoimintamme osuus liikevaihdosta oli noin 67 prosenttia ja projektiliiketoimintamme osuus noin 33 prosenttia”, Digian toimitusjohtaja Timo Levoranta kertoo tulostiedotteessa."

Suositus ja tavoitehinta ovat vain pieniä mausteita suuressa sopassa, mutta nekin on kai pakko mainita, eli lisää-suositus toistetaan ja tavoitehinta nostettiin 8,20 eurosta 8,4 euroon.

“Q1:llä liikevaihto kasvoi hyvin orgaanisesti ja tulos ylitti selvästi odotukset. Kannattavuutta voidaan pitää erittäin hyvänä, kun huomioidaan investoinnit, laskutusasteiden parannuspotentiaalia ja koronan jälkeen normalisoitunut kulupohja. Investointien tulisi laskea loppuvuotta kohti ja alkaa tuottaa hedelmää. Yhtiö on viime vuosina osoittanut olevansa laadukas tuloskasvaja terveellä taseella ja odotamme tämän jatkuvan myös tulevina vuosina. Osakkeen arvostuskuva (2022e EV/EBIT 11x ja tuotto-odotus <15 %) puoltaa edelleen positiivista näkemystä osakkeesta.”

Digia investoi puolustusteolliseen sektoriin perustamalla uuden Defence-yksikön. Digian uusi Defence -yksikkö on aloittanut toimintansa toukokuun alussa 2022.

Kannattaa kuunnella, jos Digia kiinnostaa. Tässäkin pätkässä toimitusjohtaja Levoranta korostaa Digian pitkäjänteisyyttä useaan otteeseen eri tavoin ja siitä minä omistajana pidän.

Digialta tuli tänään tiedotetta, jonka sisältö ainakin näin nopeasti tuumailtuna hyvältä.

“Digialla on vahva jalansija sote-toimialalla ja Productivity Leapin yritysosto vahvistaa Digian toimituskykyä toimialan kokonaisvaltaisena digitalisaatiokumppanina entisestään. Kauppa mahdollistaa uuden kasvun erityisesti sote-alueella, jossa Digia näkee kasvupotentiaalia tulevina vuosina.”

“Digia kertoi maanantaina ostavansa erittäin vahvasti ja kannattavasti kasvaneen IT-palveluyritys Productivity Leapin. Yritysostolla Digia kasvattaa jalansijaansa ja mahdollistaa tulevaisuuden kasvun erityisesti sote-toimialalla sekä tietojohtamisen palvelualueella. Kaupan suunniteltu toteuttamispäivä on 1.7.2022. Yritysjärjestelyn kauppahintaa ei julkistettu, mutta Productivity Leapin vahvojen kasvu- ja kannattavuuslukujen valossa arvioimme kaupan arvostuksen liikevaihtokertoimella olevan yli Digian oman arvostuksen (2022e EV/S 1,1x).”

“Productivity Leap on Digian kuluvan vuoden toinen hankinta. Aiemmin huhtikuussa Digia osti ohjelmistorobotiikkapalveluja tarjoavan MOST Digitalin. Odotamme Digian jatkavan yritysostoja myös tulevaisuudessa, mikäli kiinnostavia mahdollisuuksia avautuu. Sektorilta kuulemiemme kommenttien perusteella, yritysostokohteita olisi tällä hetkellä poikkeuksellisen runsaasti tarjolla, mutta yksityisen puolen arvostustasot eivät ole vielä laajassa rintamassa seuranneet listattujen IT-palveluyhtiöiden huomattavasti laskeneita kertoimia. Digia ei avannut myöskään kaupan rahoitusta, mutta uskomme rahoituksen tapahtuvan kassan ja vieraan pääoman ehtoisen rahoituksen yhdistelmällä. Digia ei myöskään muuttanut ohjeistustaan ja odottaa yhä liikevaihdon kasvua edellisvuodesta ja EBITA-%:n olevan yli 10 % liikevaihdosta vuonna 2022.”

Digian ja Cloudrivenin ryhmittymä on valittu Aalto-yliopiston Microsoft-sovellusalustojen asiantuntijakumppaniksi

Digia on johtava toimija korkeakoulusektorin Microsoft D365 -järjestelmien kumppanina, ja asiakkaita korkeakoulusektorilta löytyy jo 15. Nyt asiakaskunta laajenee entisestään, kun Digian ja Cloudriven Oy:n ryhmittymä toimittaa kesäkuusta alkaen Aalto-yliopistolle asiantuntijakumppanipalvelua, joka kattaa Microsoft-ratkaisujen kehittämisen, niiden sovellusalustojen ja tuotteiden konsultoinnin sekä sovellusalustojen ja -ratkaisujen ylläpidon. Hankinnan arvo on neljälle vuodelle vähintään 4,2 miljoonaa euroa.

Analyytikko Joni Grönqvist kirjoitti kommenttinsa Digivisio 2030 -hankkeesta, johon pääsi Digian lisäksi mukaan Gofore. Netumia ei valittu hankkeeseen.

“Uuden hankintapäätöksen myötä Digia valittiin ensisijaiseksi toimittajaksi ja yhtiön osuus on arviomme mukaan näin noin 12 MEUR.”

En ole firmaa sen enempää seurannut, mutta huomasin tänään, että näillä on 25 avointa työpaikkaa oikotiellä. Melkoinen määrä. En tiedä onko näillä normaalisti kokoajan tuon verran. Pitänee ottaa seurantaan firma.

Tässä on Jonin kommentit tiistaista Q2-osavuosikatsausta varten.

“Ennustamme liikevaihdon kasvaneen hyvin myös orgaanisesti ja kannattavuuden nousseen heikosta vertailukaudesta. Odotamme strategian investointien edelleen hidastaneen kehitystä. Fokuksessa on tuloksen lisäksi viime neljänneksien tapaan keskeisen osaajamarkkinan kehitys, joka tulisi olla edelleen helpottanut Q2:lla.”

Inderes ennusteli “Ennustamme liikevaihdon kasvaneen hyvin myös orgaanisesti ja kannattavuuden nousseen heikosta vertailukaudesta.” Ymmärtääkseni Q2 luvut osoittavat sangen toisenlaista lopputulosta. Miinuksia on kosolti tunnusluvuissa. Käytettävissä olevan tietojen valossa ei meikäläinen - vaatimattomine tietotaitoineen - osaa päätellä onko tuloksen taustalla satunnaiserät vai mistä mahtaakaan olla kyse?

” Liikevaihtomme kasvoi huhti-kesäkuussa 6,7 prosenttia ja oli 41,2 (38,6) miljoonaa euroa. Toisen neljänneksen EBITA-marginaali oli 5,2 (9,0) prosenttia. Marginaaliin vaikutti merkittävästi Digia Business Enginen käyttöönotto: Huhti-kesäkuuhun ajoittui huomattavia panostuksia henkilöstömme koulutukseen, ja käyttöönottoon käytetty aika vaikutti alentavasti myös katsausjakson laskutusasteisiin. Kannattavuutta heikensivät lisäksi sairauspoissaolot, joita oli normaalia enemmän. Lisäksi katsauskaudelle ajoittui vertailukautta enemmän lomapäiviä. Tammi-kesäkuussa liikevaihtomme kasvoi 7,3 prosenttia ja oli 83,7 (78,0) miljoonaa euroa, EBITA-marginaalin olleessa 8,7 (11,2) prosenttia. Uskon kannattavuutemme paranevan loppuvuoden aikana.”

Tuolla DBE:n käyttöönotolla isohko vaikutus lukuihin. En näiden tietojen perusteella näe isossa kuvassa muutosta. Tällaiset investoinnit kuuluvat liiketoimintaan ja toivottavasti tulokset näkyvät tulevaisuudessa. Tähän menessä Digia on Levorannan johdolla tehnyt mitä lupaa ja toistaiseksi uskon edelleen yhtiöön. Toki pitää seurata miten liiketoiminta kehittyy jatkossa.

Olen aikaisemminkin puhunut luottamuksestani tähän firmaan, mutta nyt on pakko pitää pieni breikki omistamisesta. Minua huolettaa erityisesti sairauspoissaolojen määrä. Ei tällaisella firmalla sen pitäisi olla edes koronan jyllätessä noin iso tekijä ja sairauspoissaolojen määrä on aina todella ikävä indikaattori.

^

^