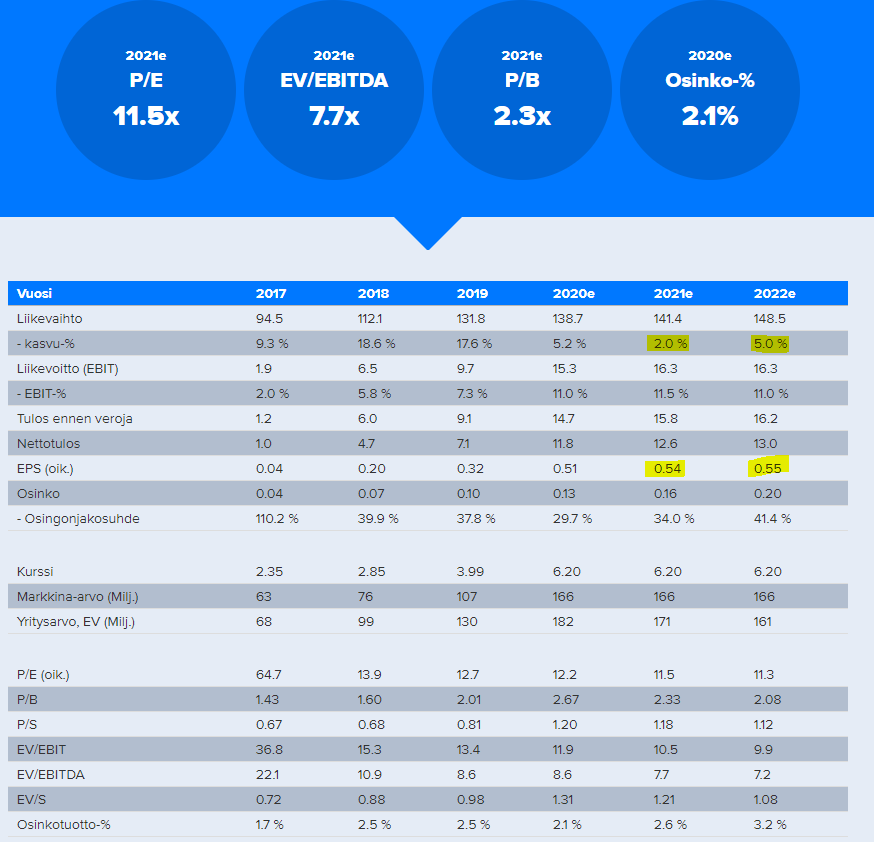

Aika loistava tulosparannus suhteessa vuoden takaiseen.

Liikevaihto pysyi paikoillaan.

Toivottavasti useammat sijoittajat lukevat raportin ja kurssireaktio on parempi kuin tämä -0,87% ![]()

4 tykkäystä

Antaahan hätäisten myydä, jos ei ole kärsivällisyyttä odottaa kurssinousua. Katsaus oli todella vahva, vaikka lv polkikin paikallaan.

5 tykkäystä

Mielenkiintoinen reaktio kyllä, sillä raportin julkistamisen jälkeen Digia oli parhaimmillaan +5% nousussa, mutta nyt sitten mennään yli 2% laskussa.

Eipä nuo itseäni kiinnosta, pitkällä tähtäimellä tässä kyydissä ollaan ja raportti osoitti, että oikeaan suuntaan tässä edelleen ollaan matkalla. Varmaan osarilottoajat myyvät, kun eivät saaneetkaan 10% pikavoittoja.

3 tykkäystä

Se on juuri näin. Itsekin ostin vielä ennen osaria, mutta vain sen takia, koska uskoin vahvoihin numeroihin. Sitähän ne myös olivat. Vaihtomääräthän eivät ole myöskään järin suuria, joten pikavoiton metsästäjien halutessa eroon lapuista, voi kurssiheilahdukset olla juuri tällaisia.

1 tykkäys

Tähän sen verran korjausta, että Jonin ennustama raportoitu eps oli 7 snt. Toteutuma 10 snt. Joten EPS myös reilusti yli. (9 snt tarkoitetaan oikaistua EPS).

4 tykkäystä

Siitä Levorannan haastattelu. Mielestäni Levorannan haastikset on aina yhtä mielyttäviä kuunnella. Erittäin määrätietoista ja selkeää puhetta joka kerta. Tuo hyvin esille sen, että vaikka EBITA kasvaa lähes 100 % ei silti passaa jäädä laakereille lepäileen. Koko ajan on etsittävä uusia aihioita.

11 tykkäystä

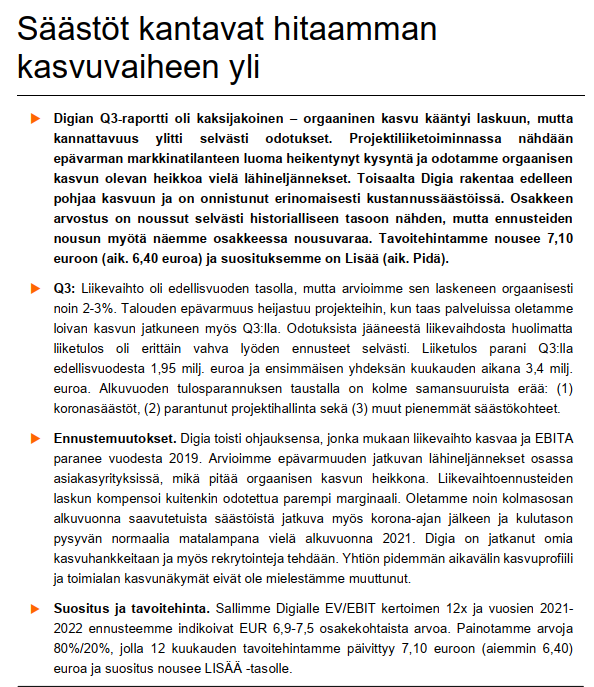

Samalla kun ihmettelen kurssilaskua, katsoin vielä kerran ennusteita. Ennusteethan ovat todella varovaiset (liikevaihdon kasvu vain 2-5 % luokkaa seuraavat kaksi vuotta) EPS-ennusteissa vain maltillista nousua. Toki Q3-tuloksessa liikevaihto pysyi edellisen vuoden tasolla, mutta EBITA lähes tuplaantui (toki koronasta on saatu kulusääsäästöjä). Itse uskon, että Digia tulee kasvamaan näitä ennusteita nopeammin. Mutta toki onhan se mukava huomata, että näillä varovaisillakin ennusteilla osake on halpa.

3 tykkäystä

Digia tekee myös ajoittain yritysostoja joita ei ole, eikä oikeastaan voikaan huomioida ennusteissa. Katsotaan mitä tuleva tuo.

1 tykkäys

En tiedä, montako sataa maksaa päivä, mutta tämä on iso diili. Tosin 7 vuoden aikana.

4 tykkäystä

500-600€ (?) ihan päästä heitetty oma arvio ![]()

Joku alan ihminen osaa varmaan paremmin kertoa minkälaiseen haarukkaan tuntilaskutus tän kokoisessa diilissä osuu.

100 - 150€ /h riippuen tekijän kokemuksesta ja osaamisesta.

eli pari prosenttia lisää liikevaihtoon nopeasti laskettuna.

@Joni_Gronqvist pikakommenteissa arvioidaan melkoisesti pienempää päiväsummaa jos liikevaihtoarvio on 15M.

Se tekee minun laskukoneen mukaan 300€/pvä. Vähintään 2x-3x luulisi tosiaan tuon olevan.

Vai laskenko jotain väärin?

1 tykkäys

Olen ostellut Digiaa viime aikoina. Mielestäni tämä viime aikojen jatkuva osakkeen pudottelu ei ole perusteltua.

6 tykkäystä

7 tykkäystä

Laskeskelin tunnuslukuja putsattuna britannian tytäryhtiöstä, joka ei kauppaan kuulu (käyttäen suoraan kertoimena britannian %-osuuta liikevaihdosta). Minimikauppahinnalla laskien:

| EUR '000 | 2019 oikaistu |

|---|---|

| Liikevaihto | 11 608 |

| Liiketoiminnan muut tuotot | 22 |

| Materiaalit ja palvelut | -2 753 |

| Henkilöstökulut | -6 070 |

| Liiketoiminnan muut kulut | -1 889 |

| Liikevoitto ennen poistoja | 932 |

| Poistot | -374 |

| Liikevoitto | 557 |

| Henkilöstö 31.12. | 75 |

| Taseen loppusumma | 7 734 |

| nettovelaton kauppahinta min | 8 100 |

| P/S | 0,60 |

| EV/EBIT | 12,6 |

| EBIT% | 4,8 % |

| EV/EBITDA | 8,7 |

| EBITDA% | 11,5 % |

Ei paha? Varsinkin jos kannattavuustasoa saadaan nostettua lähemmäs Digian keskimääräistä (toki silloin tulee myös varmasti lisäkauppahintaa maksettavaksi)

Ostettu 2019 EBIT on 5,75% Digian 2019 EBITistä tai 3,79% 2020 EBITistä. Tämänhetkinen kurssireaktio Digian osakkeella +4,59% (hinnalla 6,38). Lienee suht. linjassa?

9 tykkäystä

Indereskin tykkäsi kaupasta, tavoitehinta nousi yli 7 euron ja suositus vähennä—>lisää.

8 tykkäystä

7 tykkäystä