Negari ei ollut merkittävä, seurausta lähinnä EUR/NOK kurssin muutoksista. Liiketoiminnallisesti ei merkittävää muutosta, toiminta selkeästi kannattavaa ja arvostuskertoimet edelleen matalalla.

18 tykkäystä

Onko kellään mutua, onko käytännössä ”aina” nuo eroamiset henkilökohtaisiin syihin vedoten vai ilmoitetaanko asia nimenomaan erikseen tällä kertaa?

No, oma mutu on että lähes aina ilmoitetaan ihmisen siirtyvän uusiin tehtäviin jonkun toisen yrityksen palvelukseen. Siinä mielessä vähän poikkeuksellisen oloinen ilmoitus, henkilökohtaisia syitähän nyt sitten voi olla mitä vaan maan ja taivaan väliltä.

1 tykkäys

Varsinkin jos ikää alkaa olemaan 60v pintaan

2 tykkäystä

Ilari ostoksilla.

11 tykkäystä

EVLIn näkemyksen mukaan samaa settiä, uusi raportti julkaistu

Finnish wind power market to add earnings again next year

We expect Renewable Energy EBIT to improve again to EUR 2.5m

next year, which would help Dovre EBIT to EUR 8.2m. Dovre is

valued no more than 7x EV/EBIT on our FY ’23 estimates (excl.

49% of Suvic), an undemanding level considering the resilient

Norwegian performance and temporary softness in Finland. Our

new TP is EUR 0.77 (0.82); we retain BUY rating.

13 tykkäystä

Moni on lisännyt omistustaan.

13 tykkäystä

Suvic sivusto saanut uuden selkeän ilmeen

Sopimuksia odotellessa…eipä ole paljoa odotusarvoa osakkeen hinnassa tuon suhteen.

6 tykkäystä

H1/Q2 julkaistu

- EVLIn ennusteista ylitykset niin liikevaihdon kuin -voiton osalta

- NOK- kurssi aiheutti liikevaihdon ja -voiton laskun, kuten aiemmin todettu. Vertailukelpoisesti kasvua

- Norjan säädösmuutokset vaikuttaa, mutta ei energiapuolelle niin merkittävästi

Huhti –kesäkuu 2023

- Liikevaihto pysyi vakaana 47,3 milj. eurossa (47,3 milj. euroa)

- Projektihenkilöstö: liikevaihto 25,9 (22,4) milj. euroa – kasvua 15,7 %

- Konsultointi: liikevaihto 4,0 (4,6) milj. euroa – laskua -13,5 %

- Uusiutuva energia: liikevaihto 17,4 (20,3) milj. euroa – laskua -14,2 %

- Käyttökate 1,8 milj. euroa (1,9 milj. euroa) – laskua -6,5 %

- Liikevoitto 1,5 milj. euroa (1,7 milj. euroa) – laskua -10,5 %

- Tulos ennen veroja 1,3 (1,7) milj. euroa – laskua -23,8 %.

- Tulos emoyhtiön osakkeenomistajille 0,8 (1,1) milj. euroa – laskua -26,4 %.

- Osakekohtainen tulos 0,007 (0,010) euroa.

- Liiketoiminnan nettorahavirta 2,9 (-2,6) milj. euroa.

Tammi–kesäkuu 2023

- Liikevaihto laski -2,1 prosenttia 93,1 milj. euroon (95,1 milj. euroa)

- Projektihenkilöstö: liikevaihto 50,7 (45,1) milj. euroa – kasvua 12,3 %

- Konsultointi: liikevaihto 9,1 (9,0) milj. euroa – kasvua 1,4 %

- Uusiutuva energia: liikevaihto 33,3 (41,0) milj. euroa – laskua -18,8 %.

- Käyttökate 3,7 milj. euroa (3,8 milj. euroa) – laskua -2,7 %

- Liikevoitto 3,2 milj. euroa (3,4 milj. euroa) – laskua -5,1 %

- Tulos ennen veroja 2,8 (3,1) milj. euroa – laskua -12,0 %.

- Tulos emoyhtiön osakkeenomistajille 1,8 (2,2) milj. euroa – laskua -16,5 %.

- Osakekohtainen tulos 0,017 (0,020) euroa.

- Liiketoiminnan nettorahavirta 7,1 (-0,6) milj. euroa.

Näkymä vuodelle 202 3 ennallaan (annettu 26.6 .202 3 )

Dovren liikevaihdon vuonna 2023 odotetaan olevan välillä 185-195 miljoonaa euroa ja liikevoiton (EBIT) yli 7 miljoonaa euroa

Vaikka kohtasimmekin haasteita Uusiutuvan energian sektorilla, uskomme edelleen sen kasvupotentiaaliin. Pitkän aikavälin näkymämme ovat yhä positiiviset, ja kartoitamme jatkuvasti mahdollisuuksia hyödyntää asiantuntemustamme sekä laajentaa palvelujamme energiasektorilla.

Tulevaisuudessa tunnistamme, että globaaleita markkinoita varjostavat yhä useat epävarmuustekijät. Odotamme kuitenkin palveluidemme voimistuvaa kysyntää vuoden jälkimmäisellä puoliskolla. Toimimme aktiivisesti tehostaaksemme toimintaamme ja edistääksemme pitkäkestoista kannattavuutta.

Edit:

poimintana riskien puolelta, kun julkinen sektori mainittu:

Edi2:

Ja vielä EVLIn pikakommentti

Dovre - Q2 a bit better than we estimated

Dovre’s Q2 figures came in a bit better than we had estimated as Project Personnel continued to grow at a 16% y/y rate while the profitability of Renewable Energy remained better than we expected.

- Dovre Q2 revenue remained flat y/y at EUR 47.3m vs our EUR 44.4m estimate. Project Personnel landed at EUR 25.9m, compared to our EUR 22.7m estimate, while Consulting came in at EUR 4.0m vs our EUR 4.6m estimate. Renewable Energy amounted to EUR 17.4m while we estimated EUR 17.1m. Dovre’s H1 top line growth would have been 3.4% instead of -2.1% when controlling for the effect of currencies (mostly weak NOK). Activity levels were strong especially in Canada.

- EBITDA amounted to EUR 1.8m, compared to our EUR 1.6m estimate. EBIT was EUR 1.5m vs our EUR 1.4m estimate. Project Personnel EBIT was EUR 0.9m, compared to our EUR 1.0m estimate, while Consulting amounted to EUR 0.4m vs our EUR 0.5m estimate. Renewable Energy landed at EUR 0.5m vs our EUR 0.2m estimate, in other words improved a bit y/y. Dovre proactively implements measures to enhance operational efficiency.

- Dovre guides FY ’23 revenue to be in the range of EUR 185-195m and EBIT to be above EUR 7m (guidance issued on Jun 26).

17 tykkäystä

EVLIn raportti Q2:n jälkeen

Dovre - Many energy sector opportunities

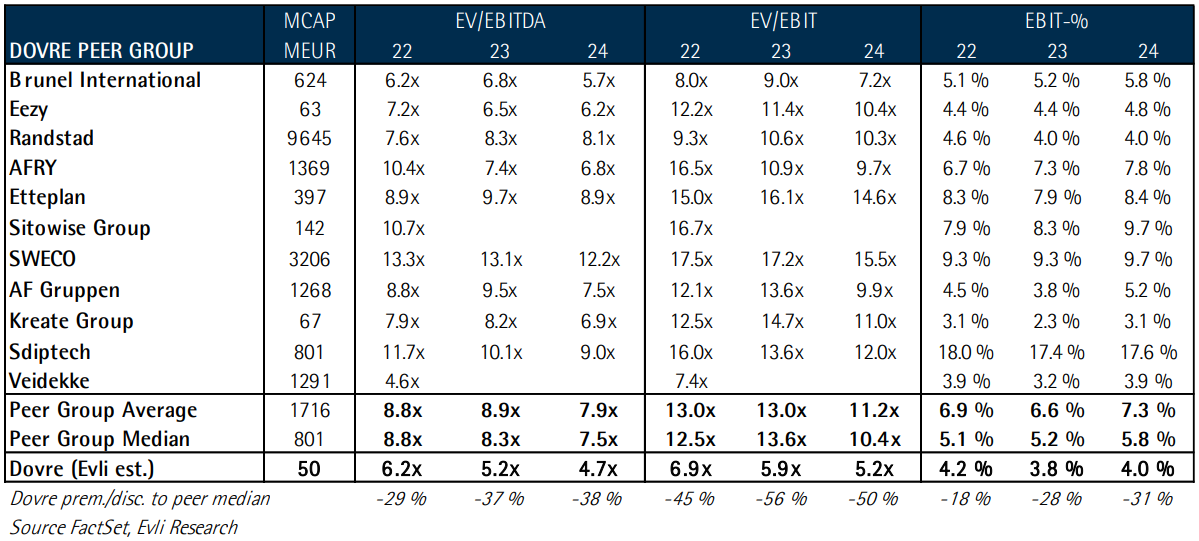

In our view Dovre is likely to land near the upper end of its revenue guidance range, while we note Q3 is important for EBIT due to the seasonality of Renewable Energy. Our group-level estimate revisions remain small while peer multiples have gained recently; Consulting peer multiples are rather high at around 16x EV/EBIT, but we have also revised down our estimates for the segment. Dovre is valued only 7x EV/EBIT on our FY ’23 estimates (excl. 49% of Suvic EBIT), while most peers trade well above 10x. Our new TP is EUR 0.80 (0.77); we retain BUY rating.

17 tykkäystä

Aikamoisen huvittavaa on Evlin ja reaalikurssin ero tällä hetkellä, 0.47 → 0.80. Nyt tarvittaisiin hieman lihaa luiden ympärille ja uusia tilausuutisia.

5 tykkäystä

Renetecistä ei ole kuulunut perustamisensa jälkeen mitään, jäikö pöytälaatikko firmaksi samoin on tuulipuolella nuo Ruotsin yhteistyöhankeet. Bisnes käy kiivaana mutta ei näytä osuvan kohdalle.

Tässä viimeisin uutinen, kuka tuon nappaa

3 tykkäystä

Vaatimaton 70.2% nousuvara.

5 tykkäystä

Tässä on Salkunrakentajan muutamassa minuutissa luettava juttu Dovresta. Jutussa on lainattu Evlin analyytikkoa Joonas Iivosta.

Toisaalta Dovren projektihenkilöstö- ja konsultointiliiketoiminnot saavuttivat kasvua, kun niiden liikevaihdot kasvoivat 12,3 prosenttia ja 1,4 prosenttia.

”Tämä korostaa näiden liiketoimintojen vahvuutta ja sopeutumiskykyä ja vahvistaa korkealaatuisiin asiakkaille tarjottaviin palveluihin painottuvaa strategiaamme. Suurin markkina-alueittainen myynnin kasvu tapahtui Pohjois-Amerikassa, mikä johtui pääasiassa Kanadan aktiivisista liiketoiminnoista”, Jensen toteaa.

“Evli nostaa Dovren osakkeen tavoitehinnan aiemmasta 0,77 eurosta 0,80 euroon. Pankki toistaa Dovren ostosuosituksen.”

Jutun alaotsikot:

- Heikko Norjan kruunu riesana

- Näkymät loppuvuonna valoisammat

- Dovren osakkeen arvostustaso alle verrokkien

15 tykkäystä

Joensuun kauppa ja kone lisännyt omistustaan ja Citibank Europe PLC tullut uutena omistajana listoille. Suvicin hiljaisuus jatkuu ja työt vähenee pikkuhiljaa vaikka vihreällä sektorilla tapahtuu, tikka ei näytä osuvan tauluun, mitä mahtavat tässä nähdä. Toivottavasti perusbisnes pitää nenän pinnalla tuloksen suhteen.

12 tykkäystä

15 tykkäystä

Lisää hyviä uutisia

16 tykkäystä

Odotettu ja upea uutinen. Kertoo firman kyvykkyydestä laajentaa!

8 tykkäystä

Tulipa kreivin aikaan alkoi jo usko horjua, iso sopimus toteutuessaan. Uuden markkina alueen valtaus pitäisi näkyä arvostus kertoimissakin riski pienenee.

9 tykkäystä

KL:n antamat tähdet 4.5 viidestä. Joko rupeaa odotukset näkymään kurssissa.

9 tykkäystä