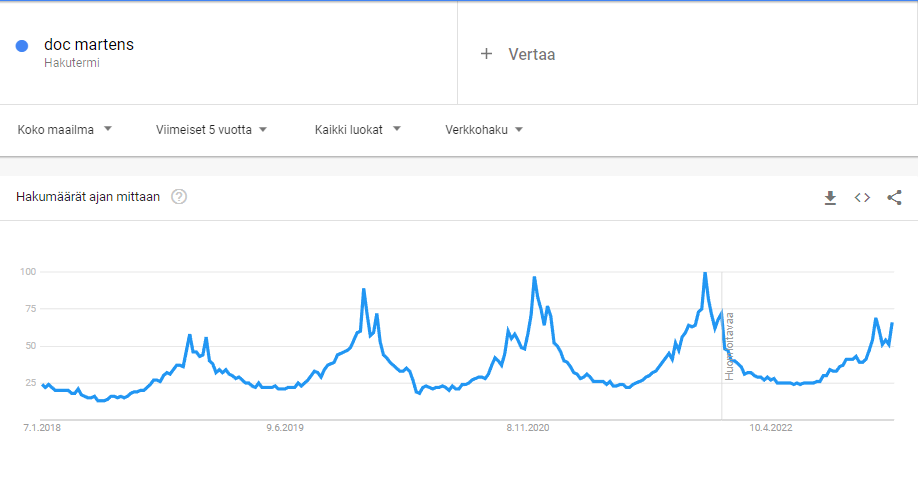

Törkätäämpäs tälle suht tuoreelle IPOttajalle ketjua pystyyn seurannan helpottamiseksi ja kun kerrankin sopiva hetki aikaa!

Yrityksen historia juontaa juurensa toisen maailmansodan jälkeiseen Saksaan. Tuolloin 25-vuotias tohtori Klaus Märtens kehitti murtuneelle jalalleen uudenlaisen kengän, jossa oli ilmatyynypohja. Märtensin tuttava Herbert Funk kiinnostui kengästä ja tästä alkoi yhteinen taival. Kenkien tuotanto pyörähti käyntiin 1947. 1960-luvulla R. Griggs Group hankki lisenssin Dr Martensien valmistukseen muutamin muutoksin. 1. kenkäpari tuli ulos 1.4.1960 Wollastonissa Cobbs Lanen tehtaalla. Tästä juontaa juurensa ikonisen 1460-maiharin mallin nimi. Parhaimmillaan kenkiä valmistettiin lisensseillä useissa tehtaissa ympäri Englantia, kunhan laatukriteerit täyttyi. Vuosituhannen vaihteessa tuotanto siirtyi edullisempien tuotantokustannusten takia Aasiaan

Nykyisin merkkiä valmistetaan alkuperäisellä Cobbs Lanen tehtalla Wollastonissa, mutta niiden myynti kattaa tänä päivänä n. prosentin brändin myynnistä.

Mielenkiintoisesta historiasta lisätietoa löytyy tästä: The History of Dr. Martens

IPO oli vuoden 2021 tammikuussa ja kaupankäynti alkoi Lontoon pörssissä tickerillä $DOCSI Helmikuussa 2021

IPO materiaali löytyy täältä: https://www.drmartensplc.com/investors/governance/ipo-documents/

IR sivuilta löytyy “Investment Case” osio, jonka suosittelen lukemaan:https://www.drmartensplc.com/investors/investment-case/

Yrityksellä on poikkeava kalenterivuosi, H1 2023 julkaistiin 24.11.2022 ja se löytyy tästä: https://www.drmartensplc.com/application/files/9516/6927/3180/Dr._Martens_plc_-_FY23_H1_Statement.pdf

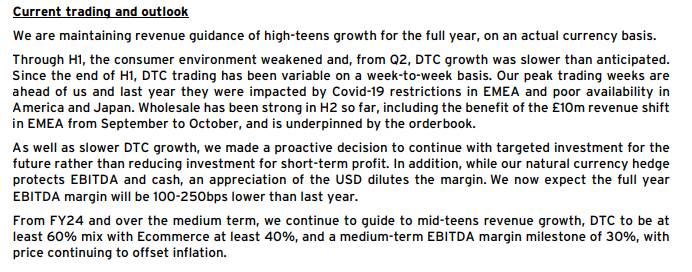

Tämähän sieltä H1 rapsasta silmään pistää, jonka johdosta kurssi lähtikin mojovaan luisuun.

“Although there are economic challenges ahead, we are well positioned for future growth. We will continue to drive growth investment to deliver the DOCS strategy, mainly in new stores, marketing, people,technology and inventory. Reflecting our confidence in the future, our balanced global revenues and our strong balance sheet, the board has decided to increase the interim dividend by 28% to 1.56p per share.”

H1 2021 Webcast tässä: Dr Martens Webcast

Pentti Jokinen Martensista twiittaili muutama päivä sitten ja herätti huomion.

2022 vuosirapsa: https://www.drmartensplc.com/application/files/3716/5519/3907/DMs-AR22.pdf

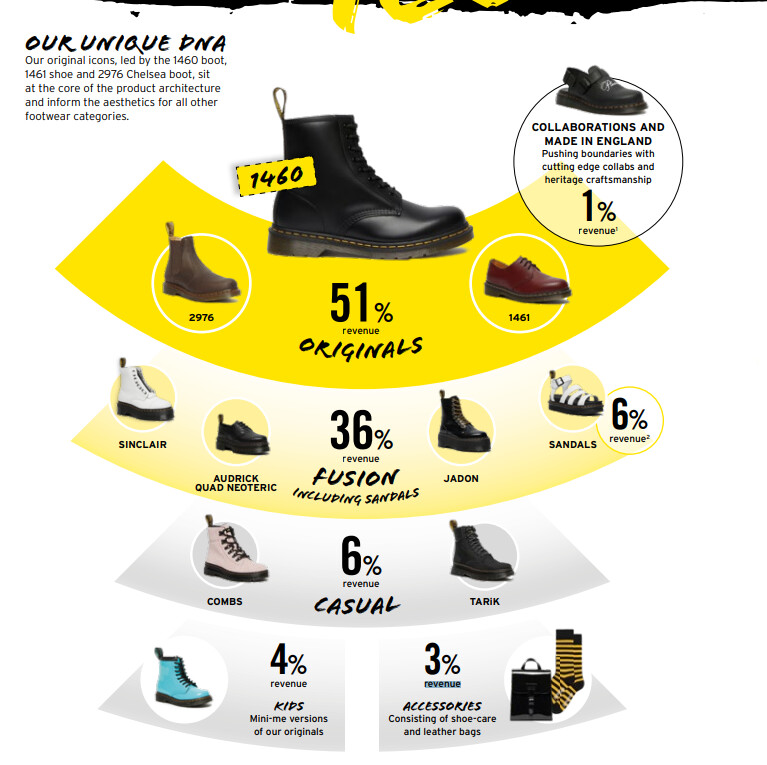

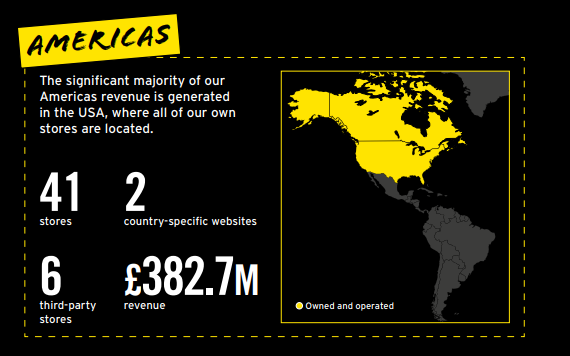

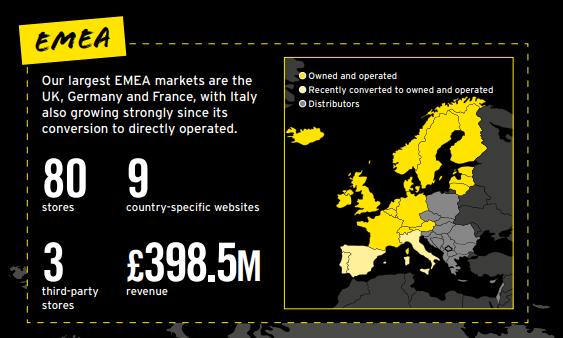

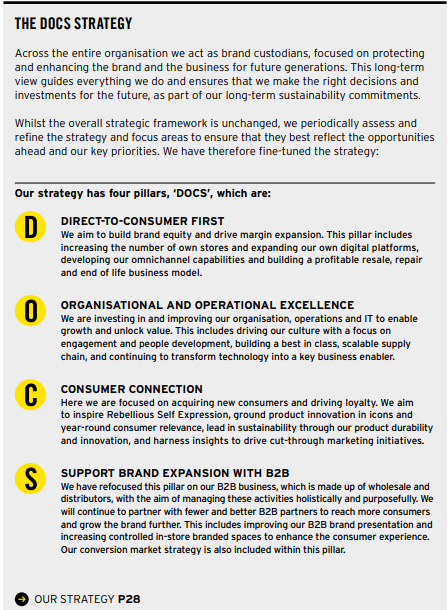

Vuosirapsasta muutamat kuvakaappaukset