Tuoretta videota.

4 tykkäystä

Siis eikö Ämmälä siirtynyt myynti- tms johtajan tehtäviin?

5 tykkäystä

Vallanvaihto vasta joskus ensi vuonna, aika epämääräisesti tuo on määritelty.

Duell imoitti, että Magnus Miemois (DI) aloittaa Duell Oyj:n COO:na ja Varatoimitusjohtajana viimeistään 1. tammikuuta 2024. Magnus tulee vastaamaan Duell Oyj:n operatiivisesta toiminnasta ja niihin liittyvistä kehityshankkeista. Suunnitelma on, että Magnus Miemois siirtyy Duell Oyj:n toimitusjohtajaksi vuoden 2024 aikana. Tämän vaihdon yhteydessä, nykyinen toimitusjohtaja Jarkko Ämmälä siirtyy Duellin Kaupalliseksi johtajaksi vastuullaan avainasiakkaat, päätavarantoimittajat ja strategiset hankkeet.

6 tykkäystä

Kyllähän tuosta tuoreesta videosta käy erittäin selkeästi ilmi (esim. 18:00-19:30), että yritysostoja tavoitellaan hanakasti, kunhan markkinatilanne vain vakautuu. Siksi ehkä se noin 9,5 MEUR halutaan kassaan jättää merkintäoikeusannista?

3 tykkäystä

Omistajat ovat olleet hallituksen toimintaan tyytyväisiä, kun valitsivat hallitukseen uudelleen sen nykyiset jäsenet. Hyvin on mennyt niin antaa mennä vaan…

“Yhtiökokous valitsi hallituksen varsinaisiksi jäseniksi toimikaudelle, joka päättyy seuraavan varsinaisen yhtiökokouksen päättyessä, uudelleen sen nykyiset jäsenet Anna Hyvösen, Kim Ignatiuksen, Niko Mokkilan ja Anu Oran.”

10 tykkäystä

Merkintäoikeudet ovat tulleet Nordean tilille. Jään odottamaan jännityksellä torstain kaupankäynnin aloitusta. Kuinka paljon poikkeaa ennakoidusta 0,32 eurosta.

3 tykkäystä

Osakkeenomistajille tulee ehkä osakeantiin liittyvä kirje eli rahankerjäyspyyntö ja esitevihkonen kotiin postitse ensi viikolla (merkintäoikeusanneista aina tullut kirjekuori kotiin minun elinaikanani, oletan, että nytkin tulee ja Duell ei tee poikkeusta tästä yleisestä käytännössä… varmaa tietoa minulla ei ole). Nettiin tulee toki jo aiemmin näkyville. Sieltä siis löytyy jos paperipostia ei tule.

Täytyy mielenkiinnolla ja naurua pidätellen lukea esite. Joku viestintäammattilainen on laitettu muotoilemaan teksti, jossa osakkeenomistajien pääoman tuhoaminen on saatu kuulostamaan onnistumiselta ja tästä on hienoa jatkaa eteenpäin. Kaikkea lukemaansa ei pidä uskoa kun markkinoinnista kyse.

Ennen jouluaattoa pitää vielä itse kunkin pienomistajan päättää, että käyttääkö joululahjarahansa tänä vuonna Duellin osakeantiin jos uskoo/toivoo, että näin on järkevää tehdä.

2 tykkäystä

Tämä oli kyllä surullinen sijoitustarina omalta osaltani. Onneksi en paljoa laittanut kiinni mutta nekin vähät on käytännössä nollassa. No jotain hiluja näyttää saavan tuosta oikeudesta.

1 tykkäys

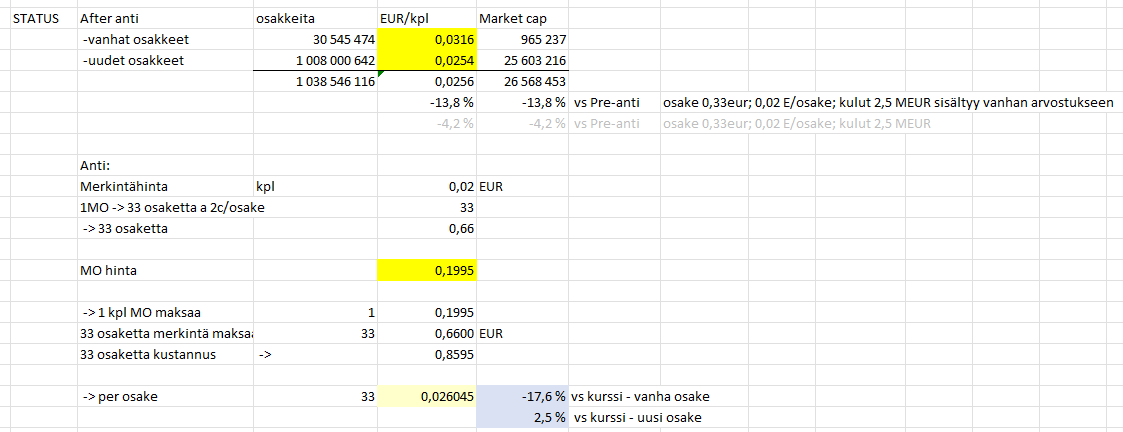

Duellin osake on arvossaan merkkareihin verrattuna,

-osake; 3,6c

-merkkari: 22,1c, ja sillä saa merkata 33 osaketta hintaan 2c/osake. Ts merkkarin kautta osakkeen hinnaksi tulee 2,67c/osake, >25% alennus vs osake

Toki merkkareilla saa aluksi vain väliaikaisia osakkeita, jotka yhdistyvät perinteisiin osakkeisiin vasta arviolta 3.1.2024

EDIT: näköjään turhaa laskelmaa, koska nyt osakkeen kurssi on 3,0 c/osake, ja vaihtokin ollut mitätön…

Anyway, kannattaa toki tarkkailla miten etenee

9 tykkäystä

Osakkeen laskennallinen hintahan oli melko tarkkaan 3 senttiä ennen kuin merkkari irtosi. Sitten seurasi sekoilua kuten odotettiin, eli kurssi nousi jopa 60%, osakkeen Mcapin ollessa annin jälkeiseen aikaan verrattuna erittäin pieni.

Nyt tuo sekoilu vaihe on ohi, kurssi on palannut noin 3 sentin tasoon, ja nyt kun merkkari on kaupankäynnissä, pitäisi volan olla siellä, siellähän on 90% markkina-arvosta kuitenkin. Merkkarinkin volyymit olleet kyllä hyvin alhaisia vielä.

Olettaisiin että merkkari valuu tuonne 20 sentin tasoon, kaikki sijoittajat eivät ole valmiita laittamaan lisää rahaa ja kolminkertaistamaan sijoitustaan. Mielenkiintoinen vaihe kuitenkin menossa, jos HW haluaa ostaa tämän yhtiön, nyt se voisi olla mahdollista kohtuullisilla kuluilla.

Itse oletan kuitenkin että katsovat rauhassa saako tästä kannattavaa.

Jos merkkarissa tulee joku kova ylilyönti alaspäin, voin ostaa pikkusiivun, puhtaasti keinottelumielessä, muuten yhtiö ei nykyjohdon näpeissä kiinnosta.

3 tykkäystä

Aarggh, täytyy sanoa, että on ärsyttävä matematiikan laji ensimmäistä kertaa pohtia annin jälkeisen osakkeen arvoa ![]()

1.12. osakkeesta irtosi merkkari jolla saa merkitä 33kpl uutta osaketta hintaa á 2c.

Osakkeesta siis irtosi 33/34 osaa pois? Jolloin merkkarin hinnaksi jää 32,03c, osakkeen hinnaksi 1c jos osake oli 33c ennen irtoamista.

Merkkarilla saa ostaa 33 osaketta hintaan 2c eli osakkeiden arvo “lähdöstä” 66c, josta pitää vähentää paljonko merkkari kustansti?

Aivot nyrjähtää…

Vanha osake on nyt 3c ja koska uusi osake on 2c mitä saan merkkeareillani ostaa niin noiden 3c osakkeiden pitämiseen ei ole mitään syytä, eihän? Saa niiden myynnillä maksettua 5% täyden merkitsemisen hinnasta…

2 tykkäystä

Osakeanalyysikykyni on aika rajallinen niin kuulisin mielelläni lisää höpinöitä yrityksestä ja mahdollisesti “cfd-laskelmia”. Varsinkin nyt kun osakkeita on miljardi, en oikein osaa kieputella numeroita ja ajatella mitä kurssi kulloinkin tulisi olla.

Yrityksen virheet: heikot yritysostot, velkaantuneisuus,

Ympäristön aiheuttamat riskit : korot, ostovoiman heikentyminen, kuluttajien varovaisuus

Posit: Velka vähentynyt, tulos on sentään positiivinen, tehostamisia on tehty. Suuret omistajat lähteneet lisärahoitukseen

Jos ajatellaan, että liikevaihto säilyy 120 miljoonan tasolla 2024 ja kasvaa siitä esim. 3% vuodessa ja että velka on laskenut 2022-2023 jostain 50+ m€:sta jonnekin 30m€ tasolle, niin mitä osakkeen tunnusluvut olisi ja mitä osakeen tavoite voisi olla?

1 tykkäys

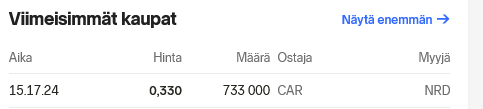

Hartwallin osakkeiden määrä on kasvanut marraskuun lopun omistajalistauksesta juuri tuon blokkikaupan verran eli ostaja oli Hartwall Capital.

Ostajan välittäjä oli tuosa blokkikaupassa Carnegie ja sama Carnegie osteli eilen käytännön kaikki merkkarit jäävuoritoimeksiannolla tuossa 0,24€-tasolta eilen. Jäävuoritoimeksiannon takana voi olla toki joku toinenkin, mutta selvää on kuitenkin että Hartwall on kasvattamassa omistusosuuttaan annin yhteydessä selvästi, eikä ole jäänyt odottelemaan mahdollisen takauksen tuomia osakkeita.

Tänään kaupankäynti alkoi myös Duellin uudella osakkeella. Jos siis mielii kaupppaa tehdä suuntaan jos toiseen, niin kannattaa katsoa mitä kautta sen tekee parhaaseen hintaan. Osakkeet ovat aivan yhtä valideja molemmat ja annin jälkeen sekä uudet että vanhat osakkeet yhdistyvät samaan sarjaan. Myös merkkarin kautta pääsee sisään osakkeeseen, mutta vaatii hieman laskutoimitusta, että saa käsityksen osakkeen hinnasta sitä kautta.

11 tykkäystä

Merkkareiden kauttahan hinta olisi nyt 0,20 ostolla n. 0,026 eli markkina-arvoksi saadaan reilu miljardin osakkeella n. 27 miljoonaa euroa, mikä ei ole paljoa, jos laskee, että ensi vuoden alussa velkojen maksun jälkeen oma pääoma olisi n. 55 milliä ja velkaa 18 milliä… P/B siis n. 0,5. Tosin pitäisikö liikearvoja alaskirjata jonkin verran yritysostoista ?

1 tykkäys

Hei, miltä sivustolta katsot tuota ajankohtaista omistaja listausta

1 tykkäys

Nopeaa kehitystä Duellin annissa:

-uuden osakkeen hinta on 2,54 c/osake (tai osto-/myyntitarjouksen keskiarvo koska ei vaihtoa)

-uusi osake merkkarien kautta 2,60 c/osake

-perinteinen osake 3,16 c/osake, eli uutta saisi n 18% edullisemmin kuin perinteistä. Ostolaitaa perinteisellä nyt vajaat 13 kEUR, oli jonkinlaista ostointoa löytyy tällä hetkellä

Jos peilaa markkina-arvoa edellyttäen että anti merkitään täyteen (kuten taattu), niin market cap on tällä hetkellä luokkaa 14% alle antia edeltävän hetken.

Jossa siis vanhat osakkeet 33c, ja uudet 2c. Joku antoi vinkin että tuossa merkkaria irtoavan edeltävän päivän kurssissa 0,33 EUR/osake on ollut tiedossa tuo 2,5MEUR antikulu, mikä onkin totta. Joten sen nyt poistin vs edellisen laskelmani.

Aika näyttä miten homma kehittyy. Finskin tuoreessa annissa (vanhoja osakkeita 7%; uusia 93%) kurssi on ainakin toistaiseksi jäänyt melko lailla jättämään huomiotta antirahat, jota käytettiin firman hybridilainan lyhennykseen ja kassaan. Ts arvostustaso muuttunut, tosin täydelliset markkinat ovat välillä teknisesti täydellisempiä kuin arvostuksen suhteen, who knows, mutta näin on nyt, olit sitten osamassa tai myymässä, ja vaihtoa kyllä riittää toisin kuin Duellisissa…

2 tykkäystä

Duell poistaa liikearvoa vuosittain (10 vuoden tasapoistolla). Konserniliikearvon

määrä taseessa oli 21,3 MEUR 31.8.2023. Päättyneenä tilikautena liikearvoa poistettiin 2,36 MEUR.

2 tykkäystä

Tilanne tällä hetkellä (8.12. klo 13 paikkeilla)

- Osakekurssi: 0,0328 eur

- Inden tavoitehinta 0,03 eur

- Merkkarin hinta: 0,19 eur

- Merkkarin hinta kännettynä osakekohtaiseksi hinnaksi (0,02*33 + 0,19)/33 = 0,0258 eur / osake

Käytännössä jos nyt haluaa lähteä sijoittamaan duelliin, se kannattaa tehdä merkkarien kautta, koska vanhat osakkeet ovat ~27% kalliimpia. Kannattaa kuitenkin muistaa, että laittaa sijoitettavasta possasta vain ~20% merkkarien ostamiseen ja itse merkitsemiseen menee se ~80%.

Vaikka merkkareita saa suhteellisesti halvemmalla, niin eroon vaikuttaa myös se, että osakekurssi on noussut annin jälkeen noin ~13%. Eli ei merkkareillakaan saa mitenkään överihalpaa osaketta jos suhteuttaa päätöskurssiin(0,33 eur) ennen diluutiota.

Ja tämä siis sillä oletuksella, että annin kustannukset(2,5M) ovat näkyneet hinnassa jo ennen merkkarien irtoamista, kuten tehokkailla markkinoilla pitäisi teoriassa käydäkin.

6 tykkäystä

uusia osakkeita on/tulee olemaan 33 kertaa enemmän kuin vanhoja, joten kuten finnair opetti, tuo uusien osakkeiden hinta on “aidompi”.

En tosin tiedä kuka hullu tarjoaa vanhasta 20% enemmän, kai se on sama porukka joka piti Finskinkin vanhaa osaketta pilvissä kunnes osakkeet yhdistettiin.

Itse asiassa merkkarilla uusia merkatessa varsinainen preemio on yllättävän pieni.

E: ja ettei palstalla masennuta niin vaikka vanhan ja uuden hinta on lopulta sama, voi se noustakin jatkossa. (tai laskea)

1 tykkäys

Nyt siellä taas Carnegie osti isomman erän merkkaria. Hinta aika korkea verrattuna päivän hintaan.

(Villi spekulaatio: Olisiko TJ myynyt 2/3 lapuistaan Hartwallille, jolla rahoittaa loppujen lappujen merkkauksen? Summea täsmäisi.)

Vähän tällaista ihmettelyn puolelle menevää, mutta mielestäni relevanttia kun kyseessä ehkä pääomistajan reilu omistuksen kasvatus.

6 tykkäystä