Minusta hänen vastauksensa siitä, että tulee merkkaamaan mahdollisimman paljon tukee tätä aiemmin kirjoittamaani teoriaa. En ihmettisi, että kohta tulee ilmoitus hänen myyneen 2/3 merkkareista, joilla rahoitti loppujen merkkaamisen. Tämä näyttäisi sijoittajille oikeastaan paremmalta kuin se, että syksyllä ei oikeasti ollut pakko myydä osakkeita ja nyt olisikin rahaa merkata kaiket.

8 tykkäystä

Tuli mieleen ajatelma, en tosin ole tutkinut Duellin säännöistä, että Hartwallin tarkoitus olisi saavuttaa määrävä osuus osakkeista niin, että se voisi vetää yhtiön pois pörsistä. Ja sitten myöhemmin joko pilkkoa se ja myydä osina tai myydä sellaisenaan? Omistajuus näyttää keskittyvän kuitenkin voimakkaasti?

1 tykkäys

Pari ajatusta tähän liittyen:

- En tunne Hartwallin sijoitusstrategiaa, mutta nähdäkseni ne on profiloitunut enemmänkin finanssisijoittajaksi. Kuvaamasi harjoitus taas on enemmänkin semmoista, mitä pääomasijoittajat tekee. Heillä on kyky rahoittaa kasvua, mutta myös useissa tapauksissa edellytykset tuoda osaamista ainakin hallitustasolle ja joskus myös operatiiviseen tekemiseen.

- Duellin liiketoimintamallissa pilkkominen ei nähdäkseni toisi suoraan lisäarvoa ja sitä kautta en näkisi, että näin olisi vapautettavissa enemmän arvoa. Tässähän nimenomaan yritysostoilla on haettu paitsi kasvua myös tiettyjä synergioita. Eli en näkisi, että pilkkomisella saavutettaisi hyötyjä.

Omistajuus sen sijaan toki näyttää keskittyvän, lopputulema tietysti riippuu muiden merkintäinnosta.

12 tykkäystä

Lillukanvarsia, mutta mitähän Duell aikoo tehdä ostamalleen koiravaruste -liiketoiminnalle? Houndheadz tuli Tran-Amin oston mukana. On pienin osa Tran-Amia, mutta silti. Divestoidaankohan pois vai aiotaanko pysyä jakelijana koirien varusteissakin.

2 tykkäystä

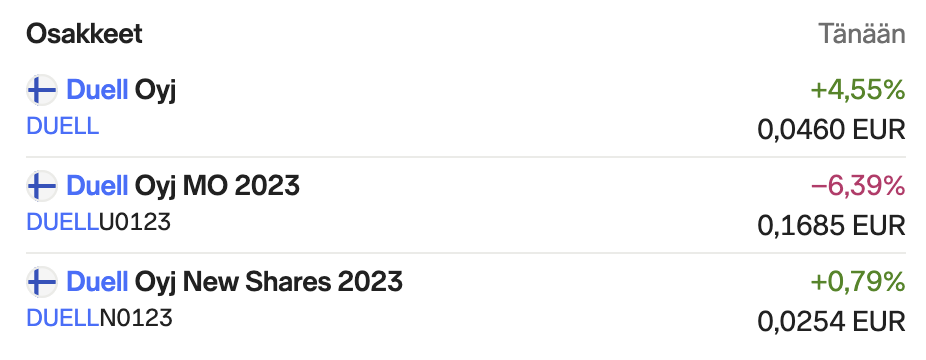

Miten vanha osake voi maksaa melkein tuplasti enemmän kuin uusi? MO tuntuu olevan linjassa uuden osakkeen hinnan kanssa.

5 tykkäystä

Tuntuu, että sama kuvio toistuu nykyisin kaikissa anneissa (Finnairissa oli sama tilanne), tätä voi vain ihmetellä, ei voida ainakaan puhua tehokkaista markkinoista osakeantien kohdalla. Eniten ihmettelen, sijoittajia jotka ostavat näitä vanhoja osakkeita, en löydä muuta syytä kuin tietämättömyys, mutta voiko näin paljon olla tosiaan tietämättömiä sijoittajia.

3 tykkäystä

Kyllä voi. Markkinoita on tullut seurattua aktiivisesti toistakymmentä vuotta ja aina yllättyy miten mitättömillä tiedoilla ja fiilispohjalta ihmiset ostelee osakkeita. Tämä ei koske pelkästään yksityissijoittajia vaan myös yrityksiä ja yhteisöjä, joita hoidetaan käsittämättömän vähällä järjellä.

Länsinaapurissa hölmöjä kauppoja on tehty eläkerahastojen tasolla asti.

7 tykkäystä

Tuota vanhaa ei pääse ainanaan helposti shorttamaan ja ss arvo dilutoitui niin pieneksi että edes fiksut omistajat eivät voi mitään järkevää myyntipainetta saa sillä aikaiseksi. Vaihto on myöskin todella pientä, tänään vain 8000 euroa.

Esimerkiksi oma 4000 euron positio on surkastunut 92 euron euron arvoiseksi vanhaa osaketta. Mitään järkeä noita lähteä myymään eikä se kurssiin vaikuttaisi kuitenkaan.

Edit:

Heti viestini jälkeen kävin myymässä osakkeet pois kun tajusin että jäähän siitä väliä.

Pointtia se ei kuitenkaan muuta. Tälläiset nappikaupat eivät riitä tasoittamaan kurssieroja ja kun diluutio annista on reilu 99% niin harvalta löytyy merkittäviä määriä myytäväksi.

4 tykkäystä

Ei nyt ehkä kovin oleellinen kommentti minulta Duelliin liittyen, mutta itse näen paljonkin järkeä painaa pari kertaa nappia ja saada minuutissa ~30€ ilmaista riskitöntä rahaa kaupankäyntikulujen jälkeen. Aivan erityisesti jos/kun sillä saa aktivoitua tuhansien eurojen tappiot verotukseen ![]()

Mutta kaikkihan se on suhteellista ja kukin päättää mitä jaksaa tehdä ja mitä ei. Kyllä minäkin kuitenkin ihmettelen, että minkä ihmeen takia yksikään Duellin omistajana olevista rahastoistakaan ei vaivaudu spreadia hyödyntämään. Aika helposti tuolta nuo pienemmät rahastotkin saisi omistusmääräänsä vaikkapa 10%:lla kasvatettua laittamatta euroakaan lisää kiinni. Tällä nyt ei toki juuri tässä hetkessä ole mitään merkitystä, mutta jos on antiin ylipäätään osallistumassa eli odottaa merkittävää arvonnousupotentiaalia tulevaisuudessa, niin minkä ihmeen takia tällaista täysin riskitöntä tuottoa joka ei aidosti juurikaan aikaa vie ottaisi kotiin, koska sillä on mahdollisuus kumuloitua tulevaisuudessa.

Mutta joo, samanlaisia ihmetyksiä tosiaan on riittänyt monessa muussakin tilanteessa, ei tässä mitään ihmeellistä Duellin tapauksessa siis ole. Henkilökohtaisesti vain en ymmärrä miksi ihmisille ei ilmainen riskitön raha kelpaa, omasta mielestäni se on ihan sitä kaikista parhaan laatuista rahaa se ![]()

Ps. Itse olen tässä annin yhteydessä palannut omistajaksi, vaikkakin vielä hyvin pienellä painolla. Bisnes ei ymmärtääkseni ole Duellilta hävinnyt alta, vaan ihan omien riskienhallintamokien kautta tähän tilanteeseen ajauduttiin → hyvässä skenaariossa tässä otetaan antiosakkeilla melkoiset tuotot kotiin 2-5 vuodessa, ja toisaalta riskitaso laskee tässä yhteydessä todella merkittävästi kun tase saadaan pitkästä aikaa kuntoon eli huonojakin aikoja siedetään taas aika pitkäänkin.

20 tykkäystä

Sieltä vahvistus teorialle.

10 tykkäystä

Vaikka Jarkko Ämmälä ansaitseekin kritiikkiä suorituksestaa Duellin johdossa viime aikoina, niin ehkä pieni inhimillinenkin näkökanta on paikallaan. On varmasti ollut henkisesti kohtuullisen rankkaa kun Duell on epäonnistunut tavoitteissaan ja suorituksissaan, mutta myös taloudellisesti aikamoinen mahalasku henkilökohtaisesti. Tuo hänen reilun miljoonan osakkeen omistuksensa oli kuitenkin vielä useamman miljoonan arvoinen tovi sitten ja sen arvo on kutistunut aivan murto-osaan kuten muillakin sijoittajilla. Jos yksityissijoittajaa on harmittanut kovasti Duell-sijoituksensa suoritus, niin voin helposti kuvitella Ämmälällä tuon harmittaneen vähintään yhtä paljon.

Voi tuon kaiken jälkeen myös hieman epävarmuutta tulla esiintymiseen. Ensi vuonna aloittaa uusi CEO ja Ämmälähän oli hyvillään juuri siitä, että pääsee pois näistä sijoittajayhteyksistä missä ei ole omimmillaan.

29 tykkäystä

Eli tj. myi 733 000 merkintäoikeutta blokkikaupalla (huomattavalla ylihinnalla vs. avoin kaupankäynti ko. päivänä). Jäljellä olleet 367 000 merkintäokeutta hän käytti osakkeiden merkitsemiseen. Eli omistus merkinnän jälkeen nyt 12 111 000 + 1 100 000. Omistusosuus dilutoitoituu tällä tavalla 1,27%:iin vs. 3,60% ennen merkintäoikeusantia. Uutta omaa rahaa hän ei siis käyttänyt tähän antiin, toistaiseksi.

7 tykkäystä

Käytäntöjä en tiedä, niin milloin ja miten näiden kohtalo ratkeaa…DUELL SECONDARY SUBSCR. ORDER 2023

1 tykkäys

Taitaa merkintäoikeuksien alennusmyynti loppua, kun hätäisimmät pakkomyyjät dumppasivat alussa ylimääräiset oikeudet myyntiin. Lisäksi tähän yleinen ralli, niin oikeudet nyt +24% tänään.

Halvalla pääsee nyt mukaan, kun vertaa esimerkiksi tilannetta listatumisantiin. Itsellä ainakin luottoa löytyy nyt kun pääomistaja valmis laittamaan miljoonia. Jos olisi toivoton tapaus, olisi firma laitettu konkurssiin. Jos joku yksityinen taho on valmis laittamaan miljoonia rahaa, niin ei sitä ihan heppoisin perustein tehdä. Ja henkilöt ovat hyvin perillä yhtiön asioista.

5 tykkäystä

Arviolta 29.12 kerrotaan osakeannin lopullinen tulos ja silloin selvinnee paljonko sai osakkeita toissijaisesta annista jos niitä sai.

2 tykkäystä

Tuskin jää paljon käyttämättä. Vaikea kuvitella että joku jättäisi käyttämättä/myymättä merkkarin, joka edustaa yli 80% vanhan Duell sijoituksen arvosta.

2 tykkäystä

Tässä on hyvä huomata, että merkkarien hinta reagoi vivulla vrt. osakkeiden hintaan, eli kyseessä ei ole mikään kovin dramaattinen muutos. Esim tänään kun merkkarit on atm +16%, niin uudet osakkeet ovat +3,4%. Ja noi hintakehitykset ovat menneet oikeassa suhteessa.

3 tykkäystä

Ämmälän haastattelu ja Duellista juttua Kauppalehdessa. Valitettavasti maksumuurin takana.

Joitain nostoja:

- Ämmälä puolustaa Tran-Am -ostoa aika voimakkaasti:

”Ymmärrän kritiikin, koska ulkopuoliset eivät näe kaikkea operatiivista dataa, mitä kauppaan liittyy. Tran-Am on alallaan yksi Euroopan kannattavimmista yhtiöistä. Lisäksi brexitin jälkeen, jos haluat olla Englannin markkinoilla, siellä pitää olla sisällä”, Ämmälä painottaa.

Kauppaan oli selkeät strategiset syyt. Teimme diiliä pitkään, ja hinta oli meille houkutteleva. Joskus vaikeassakin markkinatilanteessa kauppoja kannattaa tehdä.”

"Ämmälä huomauttaa, että Tran-Am parantaa heti yhtiön käyttökatetta. Brexitin takia yhtiötä ei integroida yhtä tiiviisti konserniin kuin mitä tehtäisiin esimerkiksi saksalaiselle yhtiölle. Taustalla ovat esimerkiksi tullimaksut.

Käytännössä Tran-Am jatkaa omaa liiketoimintaansa melko itsenäisesti ja läpinäkyvästi. Ämmälän mukaan yrityskaupan strateginen merkitys on erittäin tärkeä pidemmällä aikavälillä, koska tarjoaa yhtiölle hyvän kasvupotentiaalin."

- Varastotasojen pudotuksesta:

“Varastotasojen pudotus on todennäköisesti pysyvää. Jatkossa kysynnän muutokset näkyvät meillä suoremmin. Meidän kannaltamme muutos on hyvä asia. Nyt asiakkaat tarvitsevat partnerin, joka pystyy tuottamaan hyvällä logistiikalla laajat tuotevalikoimat ja mallistot nopeasti”, Ämmälä sanoo.”

- Rahoituksen kovenanteista:

“Meillä kovenantti on nettovelka suhteessa käyttökatteeseen. Lyhyellä aikavälillä käyttökate on heikentynyt, ja meillä on tässä ongelmia, joita olemme ratkoneet hyvässä yhteistyössä rahoittajien kanssa. Uudessa rahoitussopimuksessa nämä kovenantit ovat entistä korkeammat. Anti on osa koko rahoituskokonaisuutta”, Ämmälä kertoo.”

- Osakkeen arvostuksesta:

”Kolmen vuoden takaiseen tilanteeseen verrattuna yhtiö on kooltaan kaksinkertainen ja kannattava. On ihan hyvä kysymys, reagoiko osakkeen hinta oikein yhtiön absoluuttiseen tuloskuntoon. Osakekurssin muutosten perusteella näyttäisi, että tämä on kriisiyhtiö. Sitä Duell ei missään tapauksessa ole. Yhtiöllä on vahvuudet markkinassa ja velkatasokin on nyt pienempi kuin vuosi sitten. Laskimme myös viime tilikaudella käyttöpääomaa merkittävästi, mikä oli yksi keskeisimpiä tavoitteitamme”, Ämmälä sanoo.

27 tykkäystä

Melko vaikeaselkoinen anti menossa ja moni ei selvästi tajua ihan kaikkea kun kurssien käyttäytymistä katsoo. Mielenkiintoista nähdä kuinka paljon näitä lopulta merkataan. Ylimerkkauskin näyttää olevan vaihtoehtona. Voisi päätellä, että jos merkkarit nousee tänään reilusti yli uuden osakkeen hinnan, voisi ylimerkkauskin olla mahdollinen.

1 tykkäys

Merkkarin kautta sisään meneminen on houkuttelevampaa, koska toissijaisessa merkinnässä osakkeet allokoidaan sen mukaan, mitä kukanenkin on merkannut varsinaisessa merkinnässä. Eli mitä enemmän merkkaa nyt, sitä enemmän saa mahdollisesti osakkeita 0,02€/kpl hintaan. Merkkarit vaikuttavat kuitenkin nyt sen verran kysytyiltä, että vaikea kuvitella osakkeita jäävän kovinkaan paljon toissijaiseen merkintään, mutta tämä nyt on vain hyvin puhdasta arvailua. Hartwall tulee niistäkin viemään suurimman osan, jos jotain jää.

8 tykkäystä