Tässä juttua viime lokakuulta

1 tykkäys

Mihinkäs täältä viestejä on kadonnut ?

Mitä tarkoitat?

114 oli vielä eilen tässä ketjussa, hetki sitten vain 101 jäljellä

1 tykkäys

Sopis olemaan tällainen laskukanava menossa. Jos menee tän mukaan niin alalaita voisi tänään löytyä alimmillaan 0.82. (DMJ liikkunut tänään alimmillaan 0.82-0.83 - toistaiseksi.)

Isossa kuvassa muotoutumassa cup&handle. Tuskaisaa vaan odotella kauanko lasku jatkuu

1 tykkäys

En muuten enää oikein usko että huomenna tulee tulostietoja. En tiedä mistä Bloombergin tieto peräisin mutta yleensä vissiin Dyna on raportoinut niin myöhään kuin mahdollista. Q2-Q4 aikaa on 90 päivää mutta Q4 tuohon ekstra 30 päivää päälle, joten voi hetki kestää. Näin on siis FB puolella käyty pitkä keskustelu ja päädytty tuohon.

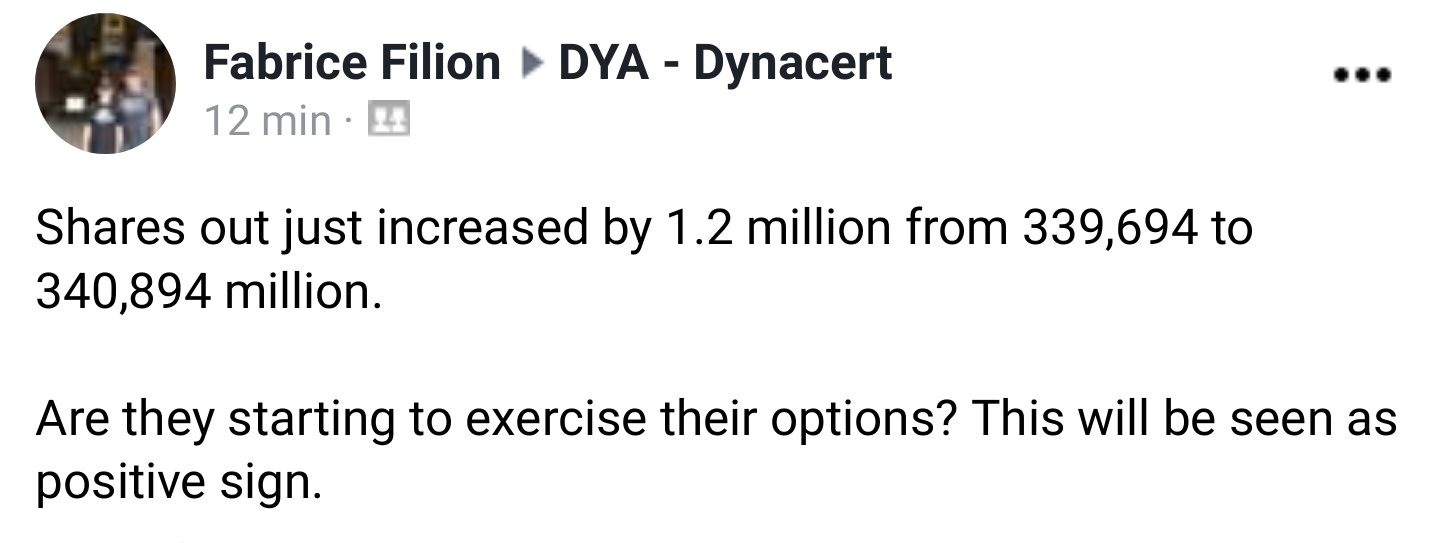

Btw osakemäärä on jonkun aikaa ollut kasvussa. Aina välillä joku satatuhatta lisää, ja nyt 1.2 miljoonaa kpl. Epäillään optiotouhuiksi. Optioita on läjä erääntymässä piakkoin.

Jospa nämä H2 Tekin myyntiponnistelut vauhdittaisivat DYA:n ratkaisujen myyntiä lähiaikoina. FB-ryhmästä poimittu. H2 Tek: Getting a meeting with the giants | EDC

6 tykkäystä

7 tykkäystä

Tämmönenkin vielä. Jokohan pian tulisi uutisia kaivosalan diileistä? ![]()

![]()

Maaliskuun 1-4.

Linkki tapahtumaan:

https://www.pdac.ca/convention/mobile-app-home

5 tykkäystä

Elliott Philip Strashin, Independent director Dynacertillä vaihtanut 275 000 optiota osakkeiksi @0.15 CAD/kpl, josta Dynacertin kassaan kertyy 41250 CAD. Sitten möi 120 000 kpl osaketta pörssissä.

Olettaisin lähipäivinä pitäisi tulla lisää ilmoituksia sisäpiirin kaupoista

2 tykkäystä

Toivotaan, että Dynacert saa pienenä start up-yrityksenä edes jotain murusia tästä kaivosteollisuuden energiansäästö-buumista. Siellä on jo vähän eri kaliiberin Vety-osaajat mukana konkreettisine projekteineen, esim. Anglo Americanin kumppanit on Ballard, Engie ja Nel. Dynacertin kilpailuetu on edullisuus ja olemassa olevan kaluston hyödyntäminen.

4 tykkäystä

Translatorin läpi vedettyä pari lainausta:

Kanadalaisen vientijärjestön EDC (Export Development Canada) tehtävänä on ollut kehittää vientikauppaa sen perustamisesta lähtien vuonna 1944 ja tukea kanadalaisia yrityksiä kansainvälisissä liiketoimintamahdollisuuksissa

Ensimmäisestä yhteydenotosta ensimmäiseen tilaukseen voi kulua kaksi tai kolme vuotta ", Van Klaveren sanoo. "Voin ehdottomasti sanoa, että EDC: n tuen ansiosta saimme kahdessa kuukaudessa ensimmäisen tilauksen suurimmalta kaivosyhtiöltä

Varmaan jostain pian löytyy englanninkielinenkin vastine

5 tykkäystä

DMJ (Frankfurt) mukava vola tänään. Ei olekaan viime pyrähdyksen jälkeen ollut kuin muutaman päivänä vastaava vola. Mukava nähdä miten Kanadassa huomenna lähtee liikkeelle.

1 tykkäys

With EUR 216 million, dynaCERT is currently the company with the lowest value and probably still the highest price potential, because it offers hydrogen technology that can already be used in a scalable way

3 tykkäystä

DynaCERT juuri tuon syyn takia mielenkiintoinen eli se käy väliaikaisratkaisuksi ennen vedyn todellista yleistymisestä, minkä lisäksi edellyttää vähemmän rahan käyttöä investointiin. Päätin lopulta avata tilin Degiroon huomattuani myös sen alhaiset kaupankäyntikulut USA:n pörssissä. Ehkä vihdoin ja viimein hyppään tämänkin kyytiin…

4 tykkäystä

Mut kanadan kaupankäyntikulut dynacertille on tosi isot. Kertaosto ja hold. Saksassa puolet tuosta degiron kautta

1 tykkäys

Todella kovia sanoja tässä jutussa. Vähän “hämärä” lähde (tai en oikein tiedä mikä tuo CEO.CA todella on) mutta en toistaiseksi löytänyt juttua muualta. Luulisi tällaista pian lainattavan muuallakin?

BlackRock CEO says climate crisis will reshape

finance, DynaCERT approaches escape velocity

dynaCERT’s current share price appears under undervalued relative to the magnitude of the potential.

…the fact is a lower-midrange projection window target scenario could see DYA.V catapult quickly well beyond the aforementioned investment bank’s $2/share price target. All it would take is one or two big announcements, and if you look at what dynaCERT now has going on now coupled with the rapidly changing awareness, matters are looking very favourable. An acceleration in transport trucking adoption, the development of marine, followed by rail and generator energy production, juxtaposed with related carbon credit monetization, could see a scenario develop that quickly translates into >$20/share for DYA.V.

dynaCERT’s HG technology is impressive, ripe for accelerated adoption and acquisition/buy-out

3 tykkäystä

Tämä seuraava linkki on vanha julkaisu vuodelta 2016 mutta sieltä löytyi mielenkiintoinen Dynacert CEO haastattelu.

Market Equities Research vuodelta 2016

Payne states “The trucking industry is certainly our low-hanging fruit, it is what is going to capitalize the Company and give us the revenue stream and capital to move things forward in all these other areas. By the end of the first quarter our ultimate goal is that we are putting out 2000 units per month with the capacity from there to increase to 4,000 or 6,000 per month by just putting in a second and third shift.” Jay Taylor inquired on expected margins on 10,000 units to which Mr. Payne replied “If we put out 10,000 units our sales at that point are ~US$67,500,000 and we are basically working on 60% gross margin profit.” However such a number is minuscule to what appears to be shaping up, and would represent output form just part of one shift over one year, Mr. Payne stated things are are looking much bigger “I do believe this is going to outgrow our capacity or our desire to do the manufacturing – we are already in talks with some of the largest auto part manufacturers in North America that have a very strong appetite for manufacturing for us.”

Tämä voisi osittain selittää vaihtelevat puheet tuotantokapasiteetista. Olisiko mahdollista että eri lähteissä on puhuttu ristiin määrästä joka nyt tulee tehtaasta ulos, mahdollisesta kapasiteetista kahdella tai kolmella vuorolla, sekä kapasiteetista mahdollisten laajennusten jälkeen?

Anyway, tuo lainauksen loppuosakin mielenkiintoinen. On ollut puhetta tehtaan perustamisesta Eurooppaan ja Meksikoon, sekä nykyinen Kanadan laajennus mutta jos 2016 valmistuksen osittainen siirto autonvalmistajille on ollut noinkin pitkällä, niin sieltä jostain nytkin voisi tarvittaessa tulla lisäkapasiteettia.

Btw. jos joku nyt lukee tuon 60 % voittomarginaalin, niin nykyinen “totuus” taitaa olla 40-50 maastossa ja jossain tämän vuoden osalta oli myös mainittu jotain 30-40 välillä, johtuen tehdaslaajennuksen kustannuksista.

1 tykkäys