En ole tähän ehtinyt kovin paljon perehtyä, mutta semmonen käsitys on tullut, että noilla alusfirmoilla on kuitenkin sellanen tietty enkelinsiipi-panssari ja markkinahyöty siitä, että ovat Loudin kerhossa. Toi Nocartekin on paininut pitkään siellä Afrikassa (eikä se ole yksin niillä markkinoilla, siellähän on käsittääkseni Wärtsiläkin samoilla apajilla), silti pystynyt melko hyvin itse hankkimaan tähän asti rahoituksensa. Lommoista huolimatta, ja nähtäväksi jää, voiko saamistaan vaurioista toeta. Mielenkiintoinen case joka tapauksessa, ja huolimatta Loudin ilmiselvistä PR- ja kommunikaatio-ongelmista, potentiaali on herisyttävä…

Senhän pitäisi sitten näkyä noiden niiden arvostuksessa eikä missään erillisessä preemiossa.

1 tykkäys

Periaatteessa samalla kannalla. Mutta noi Loudin firmat ei kuitenkaan oo mitään Nokioita tai Nordeoita, joilta voi odottaa tiettyä suoritusta annetulle ajanjaksolle. Nordea ei missään tapauksessa tuu kaksinkertaistamaan esim omaa varainhoitoasiakkaiden määrää kahden vuoden sisällä. Mutta joku Nuuka voit tehdä sen (tuplata kannattavimmat diilinsä). Ehkä tommosista excel-laskemista voi päätyä hypoteettiseen preemioon

Käsittääkseni Loudspring omistaa niin pieniä osia näistä yhtiöistä että Itse Loudspring ei pysty vaikuttamaan heidän toimintaan eikö luo mitään lisäarvoa portfolioyhtiöille omistamalla niitä, se vaan sattuu omistamaan. :d Olen tosiaan @g3235286 kanssa aika samaa mieltä tästä. Preemioajattelu on toiveajattelua eikä realistin tapa ajatella.

2 tykkäystä

Suoria lainauksia laajan raportin sivulta 8:

"Yhtiön arvion mukaan yli 80 % johdon työajasta kuluu ydinomistusten liiketoiminnan tukemiseen. Tämä on huomattavan korkea osuus perinteiseen sijoitusyhtiöön verrattuna ja merkittävä osa Loudspringin omistaja-arvon luonnissa muodostuukin tästä toiminnasta.

[–]

Loudspringin ydintiimi avustaa omistuksiaan erityisesti kansainvälisen kasvuun liittyen. Kansainvälisen verkostonsa avulla yhtiö on saanut salkkuyhtiöihin uusia osakkaita, asiakkaita, avainhenkilöitä sekä jakelijoita.

[–]

Loudspring tukee ydinomistusten kasvua myös muun muassa seuraavasti:

1. Toimimalla ydinomistustensa johtavana omistajana ja ohjaamalla yhtiöitä niiden strategian ja liiketoimintamallin kehittämisessä, sekä varmistamalla ylimmän johdon toimiva kokoonpano.

2. Tarjoamalla rahoitusta ja/tai avustamalla rahoituksen hankinnassa.

3. Tarjoamalla omistusyrityksille tehokkaan rekrytointikanavan ja muita konsernipalveluita kuten viestintää ja ulkoistettujen palveluiden keskitettyä hankintaa.

4. Laajentamalla omistusten kontaktiverkostoa.

5. Loudspringin pörssiyhtiöstatus tarjoaa sen alkuvaiheessa oleville ydinomistuksille myös merkittävää etua paremman uskottavuuden muodossa niiden neuvotellessa isoista asiakkuuksista ja kumppanuuksista."

Mikäli tämä kuvaus Loudspringin johdon vahvasta osallistumisesta portfolioyhtiöiden kehitykseen pitää paikkansa, ei @Emmainen argumentti yhtiön kyvyttömyydestä vaikuttaa sen ydinomistusten performointiin tai lisäarvon tuottoon ole pätevä.

Emoyhtiön positiivinen vaikutus omistusten kehityksessä pitää toki huomioida yhtiön arvonmäärityksessä. Onko preemio sitten oikea tapa näin tehdä, siitä en ole varma. Näen kuitenkin, että perustelut preemion suhteen ovat olleet ymmärrettävät, varsinkin otettaessa huomioon verrattain konservatiiviset ennusteet yksittäisten yhtiöiden kehitykselle osien summa -laskelmassa. En koe, että Inderes olisi missään raportin osassa sortunut toiveajatteluun tai yltiöpäiseen optimismiin yhtiön kehitystä arvioitaessa. Päinvastoin, laaja raportti oli erittäin huolellisesti tehty ja valinnat hyvin perusteltu.

Ainoastaan tuo Nocartin tilanne huolestuttaa nyt, sillä sen rahoitustilanteen kuvaamisessa käytetyt sanamuodot ovat asteittain koventuneet. Lisäksi toimitusjohtaja onnistui kommentoinnillaan antamaan yrityksestään ja itsestään eittämättä kyseenalaisen kuvan SK:n artikkelissa, vaikka tuo varmasti oli lehden tavoitteenakin. En kuitenkaan näe Loudspringin syyllistyneen tämänkään yhtiön kohdalla tarkoitukselliseen tiedon pimittämiseen, sillä Nocartin vaikeasta tilanteesta on informoitu sijoittajia jo useaan kertaan aiemminkin. Tämä käyttöpääoman sitoutumiseen liittyvä riski oli käsitelty myös Inderesin raportissa.

2 tykkäystä

Masse seuraa tätä luottamuscasea sivusta nimimerkillä “innocent bystander” ja toistaa - taas - Erkko Sinkon kuolemattoman lauseen “En koskaan sijoita yritykseen, jonka liiketoimintaa en ymmärrä enkä pääse seuraamaan”. Eli onkohan Sinkko mukana Loudspringissä? ![]()

![]()

1 tykkäys

Eli onkohan Sinkko mukana Loudspringissä?

Tuskinpa. Mutta vaikka ymmärrän esimerkiksi 5g-verkoista ja reitittimien rajapinnoista suunnilleen saman verran kuin sika satelliitista, en anna sen rajoittaa Nokian osakkeisiin sijoittamistani sopivan tilaisuuden ilmetessä (osta alelaarista, myy voitollisesti). Joku sijoituspäätös saattaa tosiaankin olla luottamuscase, mutta ainakin omalla kohdallani useimmat ovat silkkaa opportunismia. Loud kuuluu jälkimmäiseen kategoriaan. En koe, että vaikkapa jonkin tietyn markkinan ETF:n ostaminen olisi osoitus huonosta bisnesvainusta, vaikka näkyvyys yksittäisiin toimijoihin olisi kuinka sumea.

1 tykkäys

Saahan omat rahansa hukata näinkin. Loudspringin kurssikäyrää ja tarinaa seuratessa innocent bystanderille tulee mieleen kulttituotos “Kolmannen valtakunnan nousu ja tuho”. Unfortunately.

2 tykkäystä

Ei jumalauta. ![]() Alkaa vähän tuntua, että niillä aidoilla kaupan kassan raaputusarvoilla voi ihan hyvin olla parempi palautusprosentti kuin Loudspringilla.

Alkaa vähän tuntua, että niillä aidoilla kaupan kassan raaputusarvoilla voi ihan hyvin olla parempi palautusprosentti kuin Loudspringilla. ![]()

3 tykkäystä

Jos olisin tätä härdelliä seuraava analyytikko:

17 tykkäystä

Näillä näytöillä ns. Preemion voi hyvinkin painaa unholaan… ![]()

3 tykkäystä

Aika paha kyl. Tää maineongelma tulee koettelee Loudspringiä vielä pitkään ![]()

2 tykkäystä

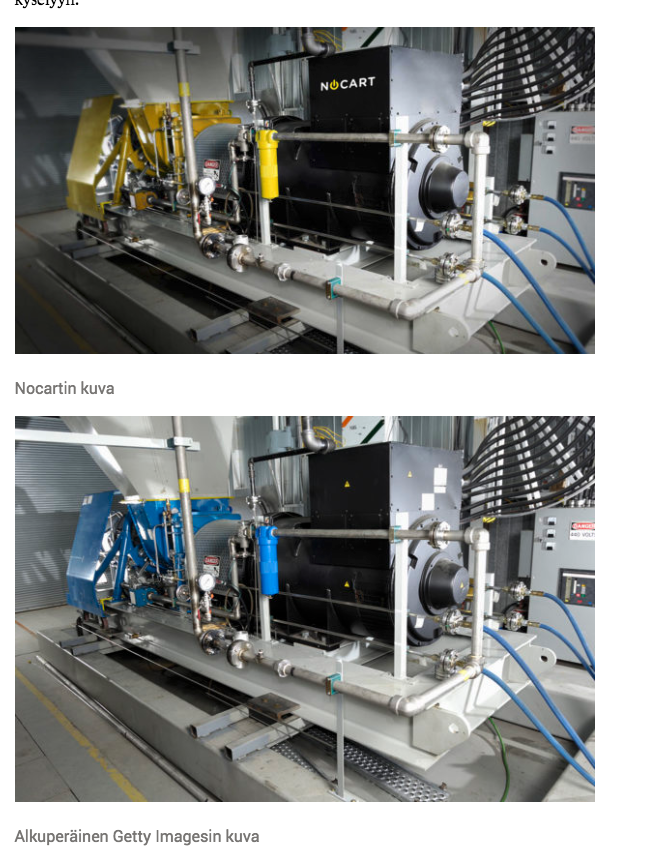

Nocartin Twitter-tilille on tänään ilmestynyt kuva biokaasugeneraattorista. Ilmeisesti tämä on nyt sitten todellinen tuote? Juttu huomioiden kuvan julkaisu juuri tänään ei liene sattumaa, vaikka tosin tilin kansikuvana oli (ainakin kirjoitushetkellä) vielä tuo ylempänä mainittu kuva. Tutkivat journalistit ovat varmaan jo asialla koluamassa eri kuvapalveluita läpi etsimässä myös tätä uutta kuvaa…

2 tykkäystä

Harvoin kyl revitään yhtiön maine näin riekaleeksi ![]() Tää on vähän niinku Applelta tulisi kännykkä josta et olis ihan varma kuluttajana että onko se feikki vai oikea tuote

Tää on vähän niinku Applelta tulisi kännykkä josta et olis ihan varma kuluttajana että onko se feikki vai oikea tuote ![]()

![]()

1 tykkäys

Nostetaan vielä tännekin Karo Hämäläisen kirjoitus ![]() Luurankoja peltikatolla – Loudspringin viisi opetusta sijoittajille - Taloustaito.fi

Luurankoja peltikatolla – Loudspringin viisi opetusta sijoittajille - Taloustaito.fi

Myös OsakeKeisari tarinoinut aiheesta… Loudspring – sijoittajien luottamus menetetty – OsakeKeisari

2 tykkäystä

Tää oli kyllä lähellä omaa ilmettä, piristi päivää ![]()

6 tykkäystä

Loppui urheilumieli kesken tämän kanssa, pistin eilen aamupäivällä mäelle, kun vielä jotain sai… Katsotaanpa esimerkiksi vuoden kuluttua uudelleen, mikä on meininki.

1 tykkäys

Huolestuttavaa, että tänään ei olla tultu ulos millään anteeksipyynnöllä, selityksellä tai ylipäätään millään lailla…? Pulkkamäki jatkunee, kunnes vastine tulee (jos tulee). Mielestäni kaikki ei ole kunnossa kun tänään ei reagoitu.

1 tykkäys

Pääpointti tässä “preemiossa” on, että yhtiöllä on konsernikulut jo sisällä osien summassa (negatiivinen vaikutus) ja preemiolla korvataan osa näistä kustannuksista, koska Loud tuottaa lisäarvoa tähän päälle joka ei näy omistusten ennusteissa. Oikeaa tasoa on tosi vaikea kvantifioida. Loudin “yritysjärjestelyissä” vastapuolena on start up-yrittäjä, joka tarvitsee rahaa kipeästi, jolloin yhtiö onnistuu neuvottelemaan erittäin edullisia ehtoja kasvattaa esim. omistustaan. Yhtiö kasvatti esim viimeisen vuoden aikana Eaglessä omistustaan 2,2 MEUR valuaatiolla ja Nuukassa 3,5 MEUR valuaatiolla. Ja jos vertaat näitä arvoja meidän noille yhtiöille antamiiin arvoihin niin konsernikulut on kuitattu heittämällä useammaksi vuodeksi näillä yritysjärjestelyillä.

5 tykkäystä