Katsoin myöhään eilen (tai jo tämän vrk puolella) pätkän Shark Tankista, jossa oli saman tyyppinen yritys SilkRoll nimeltään. Eivät saaneet yhtään Sharkkia innostumaan lähinnä liian korkean arvostuksen, liian pienen provision (keskimäärin 10$ per asiakas), sekavan pistejärjestelmän ja väärän mielikuvan antavan nimen takia. Hihittivät mekoille, joissa tahroja - vitsi, joka avautuu varttuneemmille tieteenharjoittajille, jotka seuranneet 90-luvulla oikeusjuttuja. Haukkuivat yrittäjät pataluhaksi ja lähettivät matkoihinsa ilman diiliä.

Tässä yritys. Samoilta sivuilta löytyy Shark Tank juttu.

Kyseinen ongelmatiikka tuttua: kaappi täynnä, ei mitään päälle pantavaa…Kirpputorille ei ehdi, jaksa, eikä kannata mennä. Iso määrä menee Fidaan tms. Mutta SikRollin ja Swapin eli kyseisen liikeidean logistiikka on aika jättimäistä. Vaatii äärimmäistä tehokkuutta ja toisaalta oikeita työkaluja. Jos saa toimimaan, ja jää tarpeeksi katetta, niin tosi hyvä juttu, monella tavalla.

Suhteessa meidän studyyn omistuksille annettu järjestäen korkeammat valuaatiot. Hommien edetessä suunnitellusti nämä ovat perusteltavissa. Meillä on kuitenkin selvästi korkeammat turvamarginaalit, sillä riskit ovat edelleen korkeita. Meidän näkemyksen mukaan riskitaso pienenee vasta kun omistukset kykenevät todistamaan edenneensä skaalautuvan kasvun vaiheeseen (ResQ tässä pisimmällä). Tässä ei myöskään konsernin kuluja diskontata mukaan osien summaan, joten meidän määrittelyllä tässä hyväksytään ns. preemio-hinnoittelu osien summaan.

Moi, kiitokset Loudspring-seurannasta. Mielestäni eilinen kommentti Enersizestä ei kuitenkaan ollut ihan ajan tasalla:

“Loudspringin aiempi omistus Enersizessa on ollut 28,7 % ja odotamme Loudspringin kertovan torstain Q3-katsauksessaan, miten sen omistusosuus on kehittynyt. Odotuksissamme on, että yhtiö on käyttänyt merkintäoikeutensa täysimääräisesti, jolloin omistusosuus hieman kasvaa.”

Enersizen sivujen mukaan Loudspringin omistus ennen antia oli 27,9 %. Lisäksi maanantain tiedotteen mukaan Loudspring ei osallistunut antiin läheskään täysimääräisesti

“existing large shareholders Loudspring Oyj [jne.] have increased their holdings to 26,833,507 shares, which together represent 26.4 percent of the Company.”

Jos toimitusjohtaja JJ Tokola tulee huomisen katsauksen yhteydessä haastatteluun, toivoisin perusteluita, miksei pääomistaja lähde täysillä mukaan merkintäoikeusantiin. Eikö rahat riitä? Eikö riitä usko yhtiöön?

Ja samaan liittyen: pystyikö Loudspring myymään merkintäoikeuksiaan, jotka jäivät käyttämättä? Ne olivat kuitenkin rahanarvoisia.

Kiitos roppakauppa. Tässä tuloskauden keskellä tulkitsin tiedotteen todennäköisesti hieman väärin ajattelemalla, että isoimpien omistajien omistus nousi 26,8 miljoonalla osakkeella, mutta tuossa tosiaan lukee, että nousi 26,8 miljoonaan osakkeeseen. Silloin Loud ei ole voinut merkitä täysimääräisesti, koska ennen antia osakkeita sillä oli noin 10 miljoonaa. Toimari tulee haastatteluun 6kk välein eli tilinpäätöksessä seuraavan kerran. Katsotaan mitä katsauksessa huomenna lukee tähän liittyen. Soittelen hänelle joka tapauksessa ja kyselen tarkemmin taustoja. Enersizen omistuksen muutoksella ei kovin isoa vaikutusta kuitenkaan ole Loudin arvoon.

Tämä oli hyvä bongaus Poukkoilijalta, itsellä olisi mennyt uutinen ohi.

Hahmottelin sopimuksen potentiaalia hieman.

Jutun mukaan Tampereen ABC Lahdesjärven asiakkaat pelastivat viime vuoden aikana lähes 3 000 annosta.

Karkealla laskelmalla 1 aterian keskihinta voisi olla asiakkaalle 5 euroa ja ResQ osuus tästä noin 1 euroa/ateria.

Yhteensä ravintoloita ollut palvelussa aiemmin 19 ja nyt määrä laajenee kaikkiin noin 100:aan ABC liikennemyymälään.

Tämä voisi hyvässä skenaariossa tuoda ResQ:lle liikevaihtoa lisää vuodessa noin 3000*80=240 TEUR/v, mutta todennäköisesti Lahdesjärven asema on asemien kärkipäätä pelastetuissa annosmäärissä, sillä se on erikseen mainittu ja realistisempi määrä voisi olla puolet edellisestä. Joka tapauksessa hyvin lupaavalta vaikuttava asiakaslaajennus.

Meidän ennuste ResQ:n 2019 liikevaihdoksi on 1,1 MEUR ja 2020 1,8 MEUR, joten myös tähän peilaten iso asiakkuus, mutta sisältyy vahvan kasvun jatkumista indikoiviin ennusteisiimme. Loudspringin yhtiöistä ResQ on edennyt koko historiansa todella hyvin ja luotto sen tuloskasvun jatkumiseen on edelleen korkea.

@olli2 onko tietoa minkälainen kantokyky Loudspringillä on tämän kriisin yli? En tässä muuta stressaa Loudspringin suhteen kun Joki-Tokolakin hyödyntää hinnan laskua ja tankkailee mutta jospa yhtiön rahoitustilanne ei kestä tätä ja konkurssin uhkaa rupeaa puskemaan? Jos osaat yhtään kertoa mitään niin kiitos!

Ainakin sen voi todeta, että riskisijoituksiiin tarjolla oleva raha on käsitykseni mukaan selvästi vähentynyt markkinoilta. Tämä ei ole hyvä asia Loudspringille, sillä sen kassavirta on vielä ainakin tämän vuoden selvästi miinuksella ja sen tarvitsee kerätä lisärahaa vielä tänä vuonna. Rahoitustarve on ennen kassavirran kääntymistä positiiviseksi yhtiön mukaan rajallinen (vielä 1-2 MEUR), mutta se edellyttää, että Eagle ja Nuuka etenevät tavoitteiden mukaisesti. Joki-Tokolan osakeostot ja siten osoittama luottamus lieventävät rahoitusriskiä selvästi, sillä pääomistajalla on todennäköisesti paukkuja/halua merkata yhtiön osaketta myös mahdollisessa osakeannissa, jos rahaa ei muualta ole tarjolla.

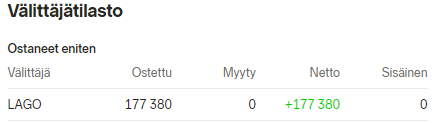

Mielenkiintoista, mikä idea tässä voisi olla taustalla sylkeä laput ulos toiselta markkinalta ja ostaa toisella? En äkkiseltään keksi tässä syytä toimia näin, valaiskaa joku viisaampi!

Jos myynnit Ruotsissa on korkeammalla kurssilla kun Suomen ostot (olettaisin näin en tarkistanut) Niin arbitraasia tässä haettu, Lago tehnyt tätä aiemminkin.

Johtuu käytännössä siitä, että ruotsalaiset ostaa ja suomalaiset myy ja tämä taas voi johtua osin meidän ja Ruotsin analyytikon eri näkemyksistä ja myös Suomessa Loudia runnottiin lehdistössä aika pahasti taannoin, mikä voi vähentää suurinta innostusta täällä

Itsellä pieni satsi Loudspringiä salkussa ja tämän kortin takia en ole myynyt, mielestäni erittäin mielenkiintoinen case ja nyt vielä saatiin tämä hyvä uutinen. Luulisi että maskeille on kovaa kysyntää lyhyellä aikavälillä, toivottavasti se tulee näkymään myös eaglen kassavirrassa🙂