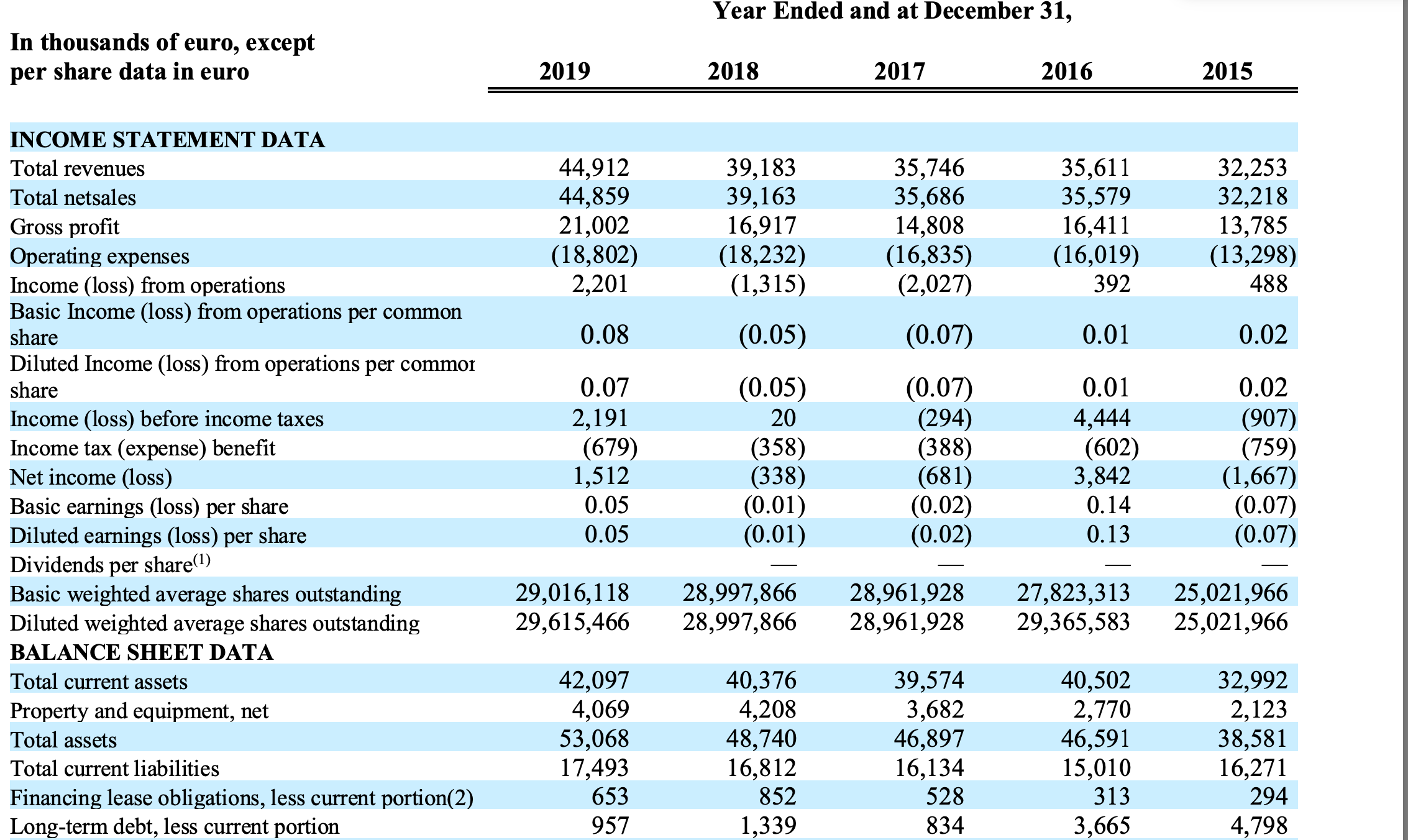

Lyhykäisyydessään EDAP valmistaa ja markkinoi lääkinnällisiä laitteita. Yhtiön pääbisnestä on toistaiseksi ollut munuaiskivien poistoon käytettyjen laitteiden myynti sekä valikoitujen valmistajien laitteiden jälleenmyynti. Myynnin kehitys näkyy alla. Tasaisen paksua liiketoimintaa

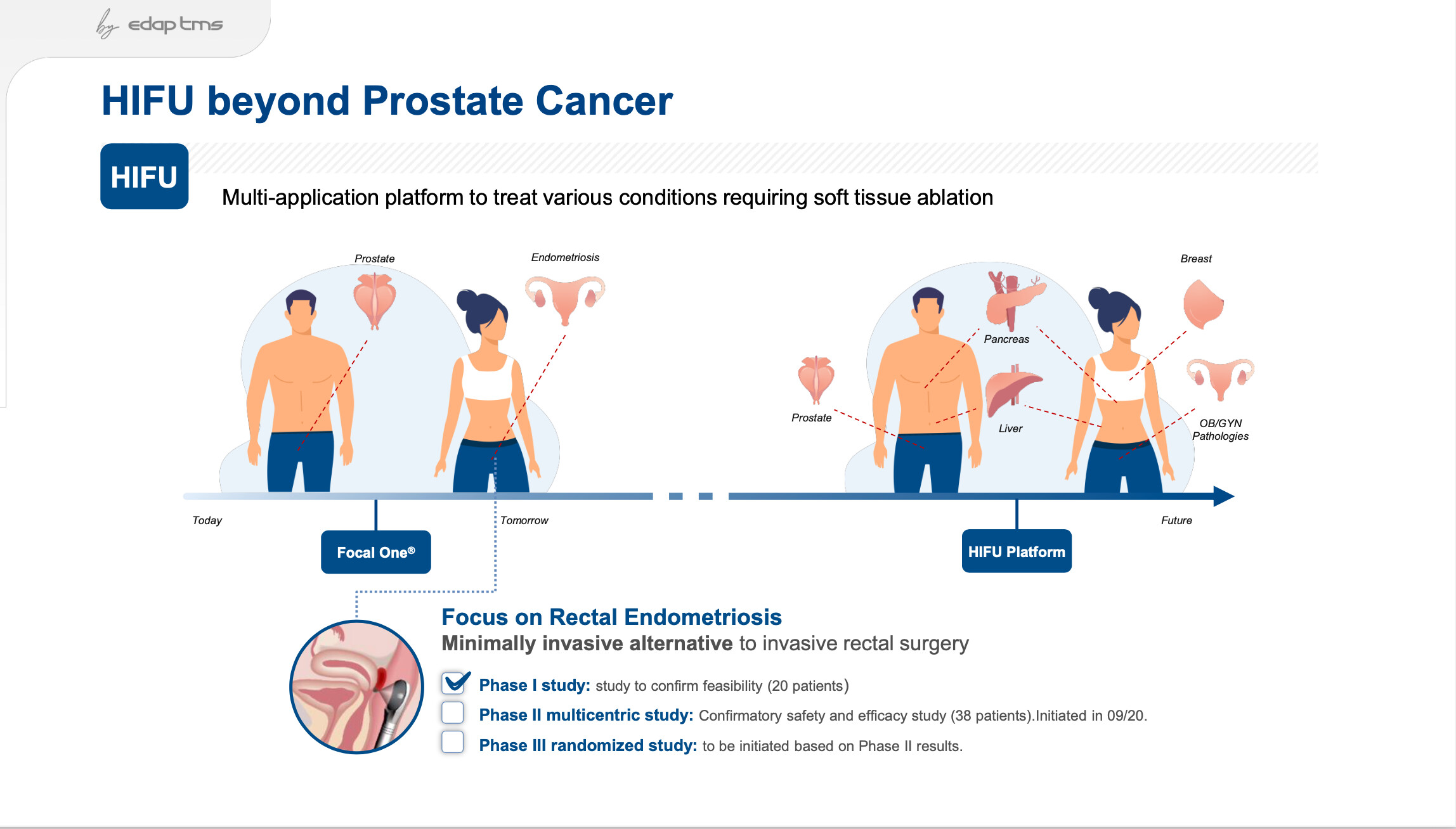

Potentiaalisen sijoituskohteen tästä ei tee munuaiskivien poisto, vaan eturauhassyövän hoitoon käytettävät ultraäänilaitteet. Kuumentamalla eturauhasta kohdennetusti pystytään poistamaan kudosta halutulta alueelta. Ei leikkausjälkiä, nopeampi toipuminen, vähemmän virtsankarkailua, potenssiongelmia ja ennen kaikkea edullisempi veronmaksajille. Pitkäaikausseurannasta valuu hiljalleen tuloksia ja niitä julkaistaan aina silloin tällöin

Sitaatti The results of the interim analysis show a significantly better 24-month recurrence-free survival (i.e., the rate of salvage treatment by external beam radiotherapy and/or hormone therapy) for the patients treated with HIFU compared to the patients undergoing surgery (p<0.001). Additionally, urinary continence was significantly better (p<0.005) and erectile function was significantly less impacted for the patients undergoing HIFU compared to those in the RP arm, despite the fact that the patients in the HIFU arm are more than 10 years older on average (current French guidelines), and therefore naturally more likely to suffer from these issues.

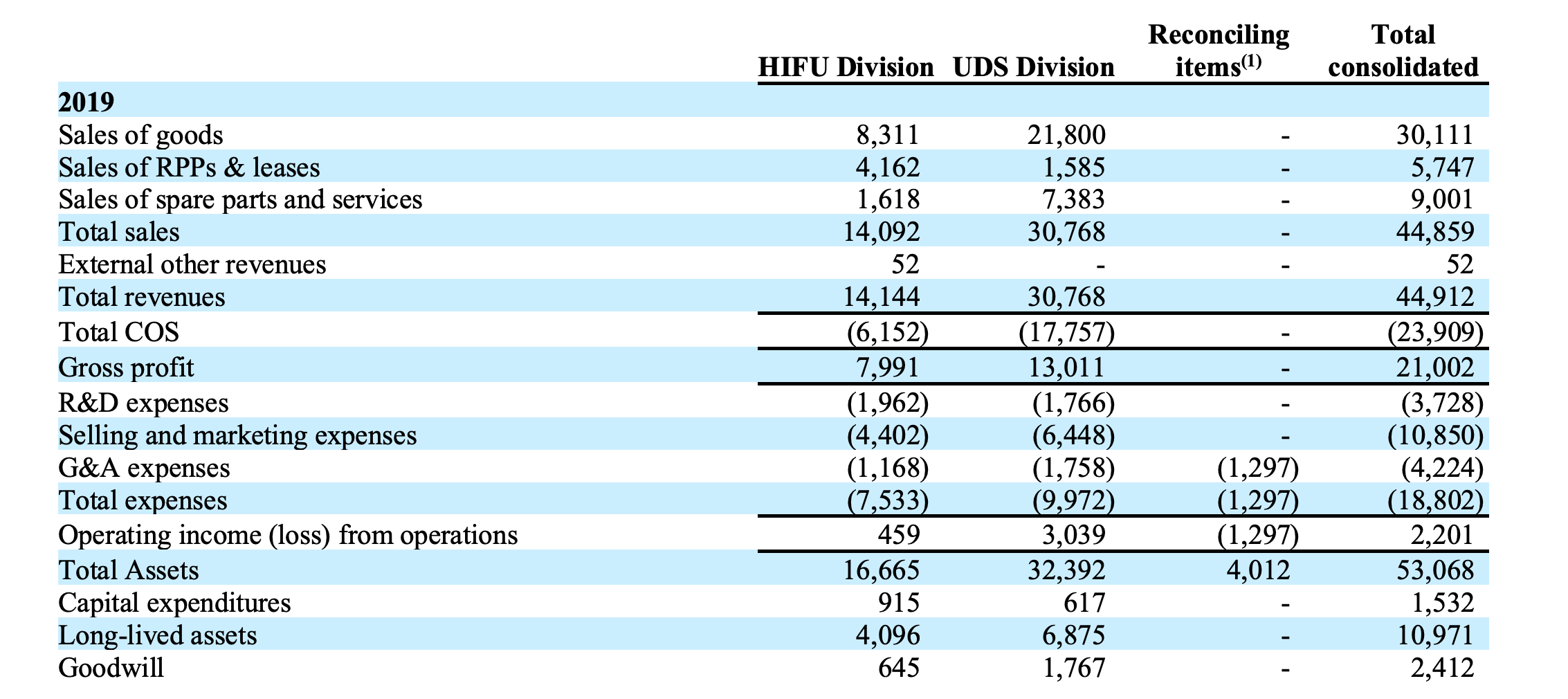

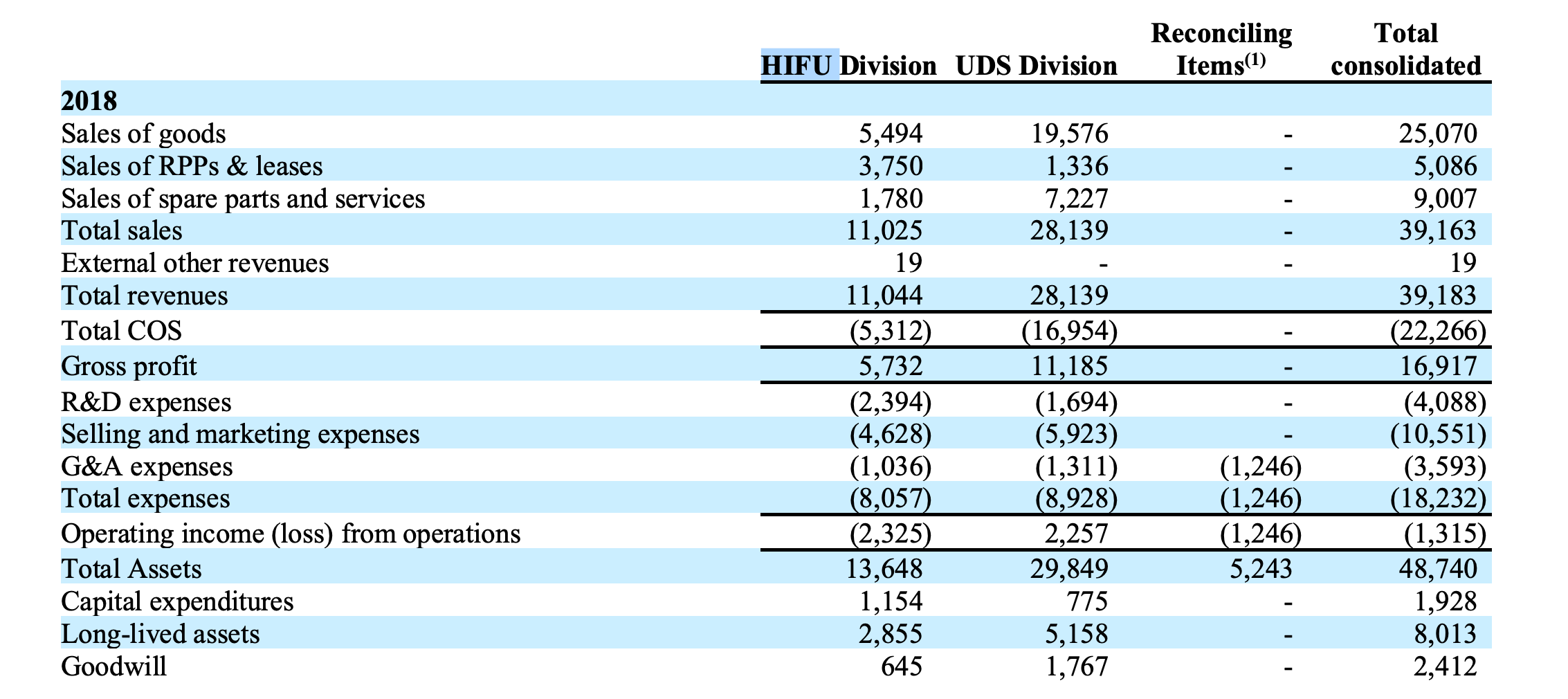

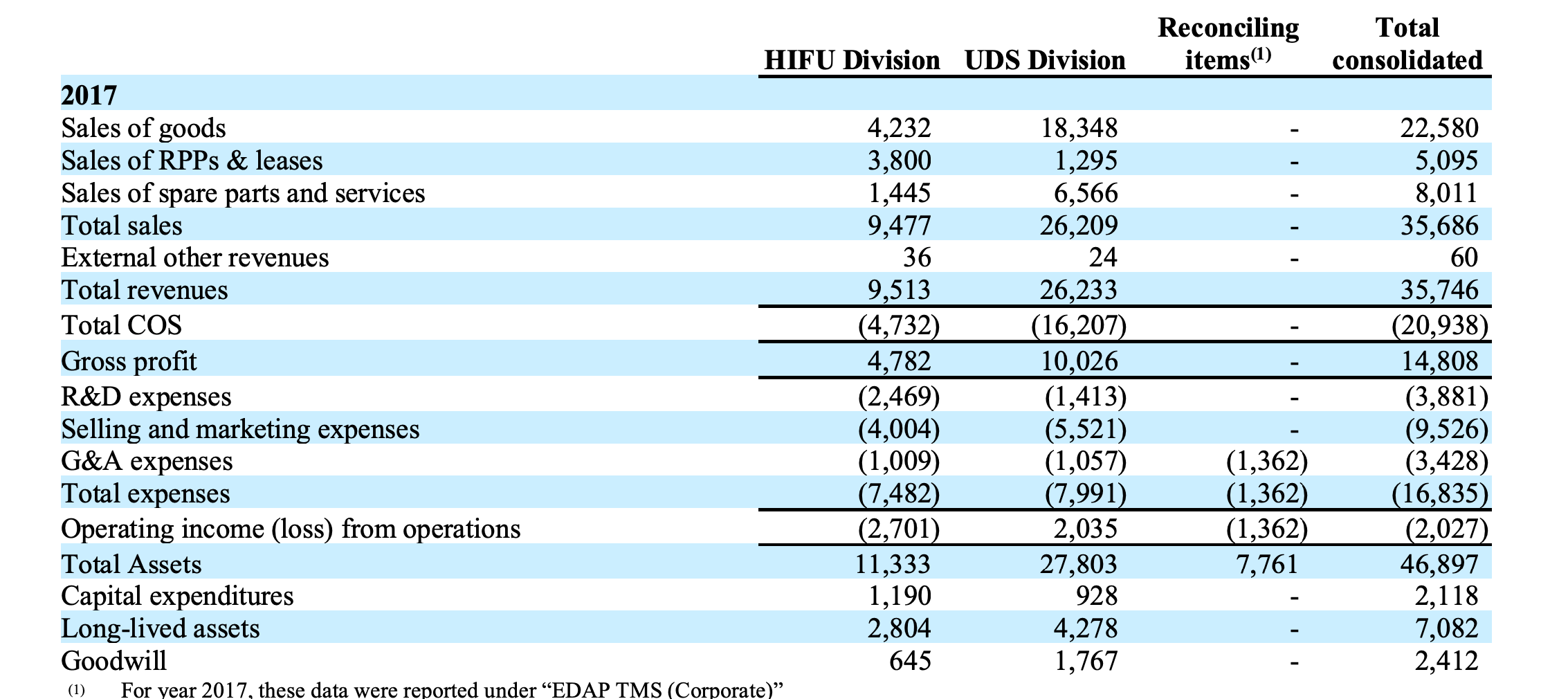

Yhtiöllä on edelleen myynnissä vanhempi Ablatherm-laitteisto, mutta 2014 hyväksyttiin käyttöön osassa markkinoita Focal One, joka on paranneltu versio alkuperäisestä laitteistosta. Yhtiö on eritellyt raporteissaan tarkemmin miten tällä segmentillä on myynti on sujunut

Yhtiö on viime vuonna kääntänyt strategisen fokuksen puhtaasti näihin HIFU-laitteisiin ja muut liiketoiminnot tulevat toimimaan lypsylehmän roolissa. Kysymys kuuluukin pystytäänkö kasvua lisäämään kohdennetuilla investoinneilla myyntiin ja tuotekehitykseen?

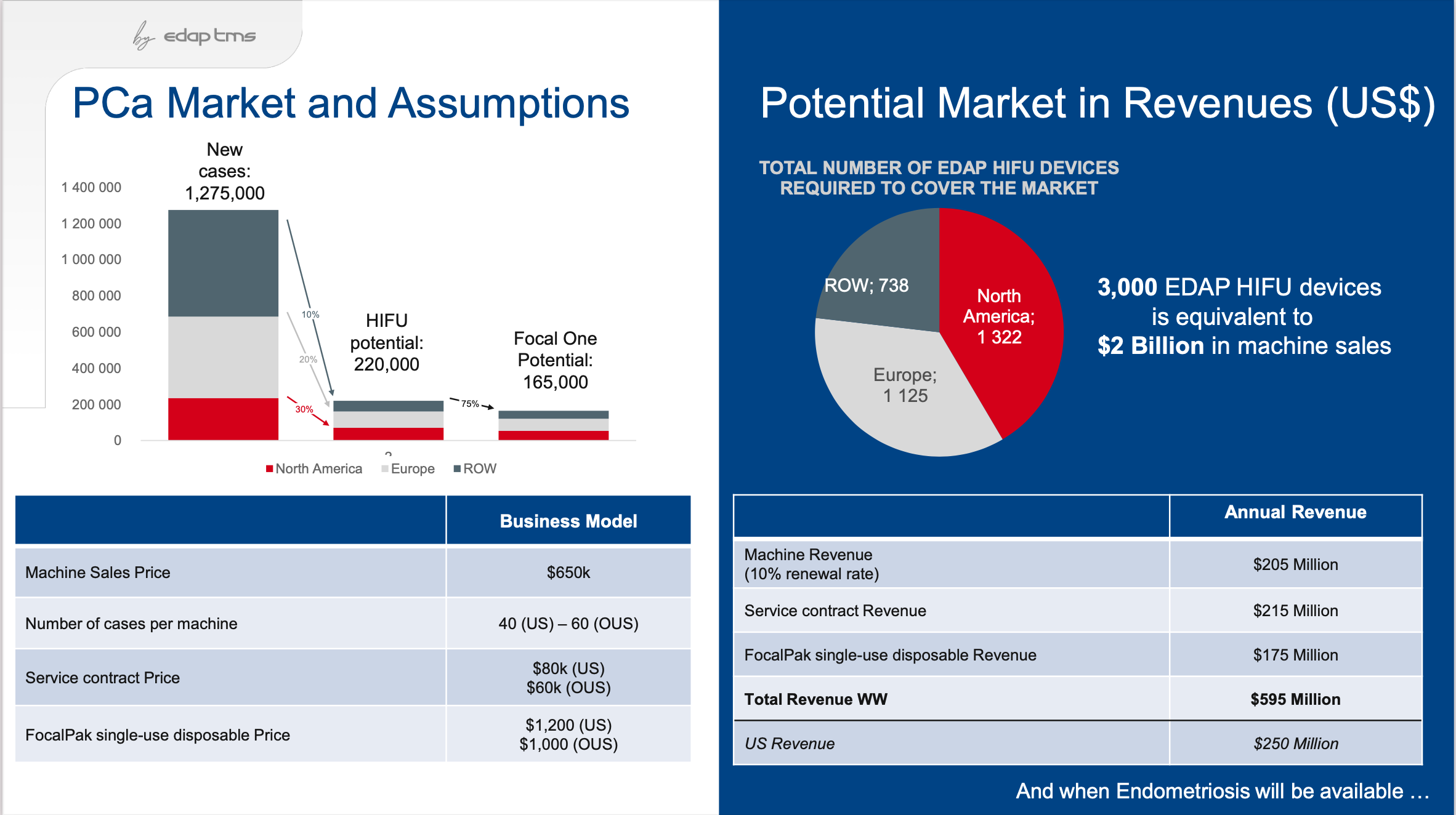

Lyhyen aikavälin merkittävin ajuri on Yhdysvaltain markkinat. FDA hyväksyi Focal Onen myynnin 2018 ja 2019 HIFU-laitteiden kasvusta yli 50 prosenttia tuli jenkeistä ja tästä suurin osa ilman merkittävää tukea medicare-ohjelmasta ja yksityisiltä vakuutusyhtiöiltä. Tuki sairaaloille on ollut niin pieni, että toimenpiteitä ei ole suuressa mittakaavassa kannattanut tehdä medicare-potilaille.

Vuoden lopulla tuli kuitenkin ilmoitus, että toimenpiteestä aiheutuneiden kustannusten korvausta nostetaan ja klinikoille aletaan maksamaan toimenpiteen suorittamisesta, jota ei aikaisemmin ole tehty. Kunhan tämä on lopullisesti selvillä niin peruskaavan mukaan yksityinen vakuutus alkaa myös kattamaan toimenpiteestä aiheutuneita kustannuksia.

Kysymys kuuluu avaisiko tämä lopullisesti shampanjapullon korkin ja myynti lähtisi nopeaan kasvuun? Kurssi on noussut hyvin tänä vuonna, mutta markkina-arvo pyörii edelleen vasta reilussa parissa sadassa miljoonassa eurossa/dollarissa perusliiketoiminnan ollessa kannattavaa. Tältä vuodelta varsinkin ensimmäinen puolisko oli todella heikko uusmyynnin ollessa kokonaan jäissä, mutta yhtiö antoi vastikään posarin ja tiedossa on kaikkien aikojen paras kvartaali

Palstalla on paljon lääkäreitä, joten erityisesti heiltä olisi mielenkiintoista kuulla mielipiteitä