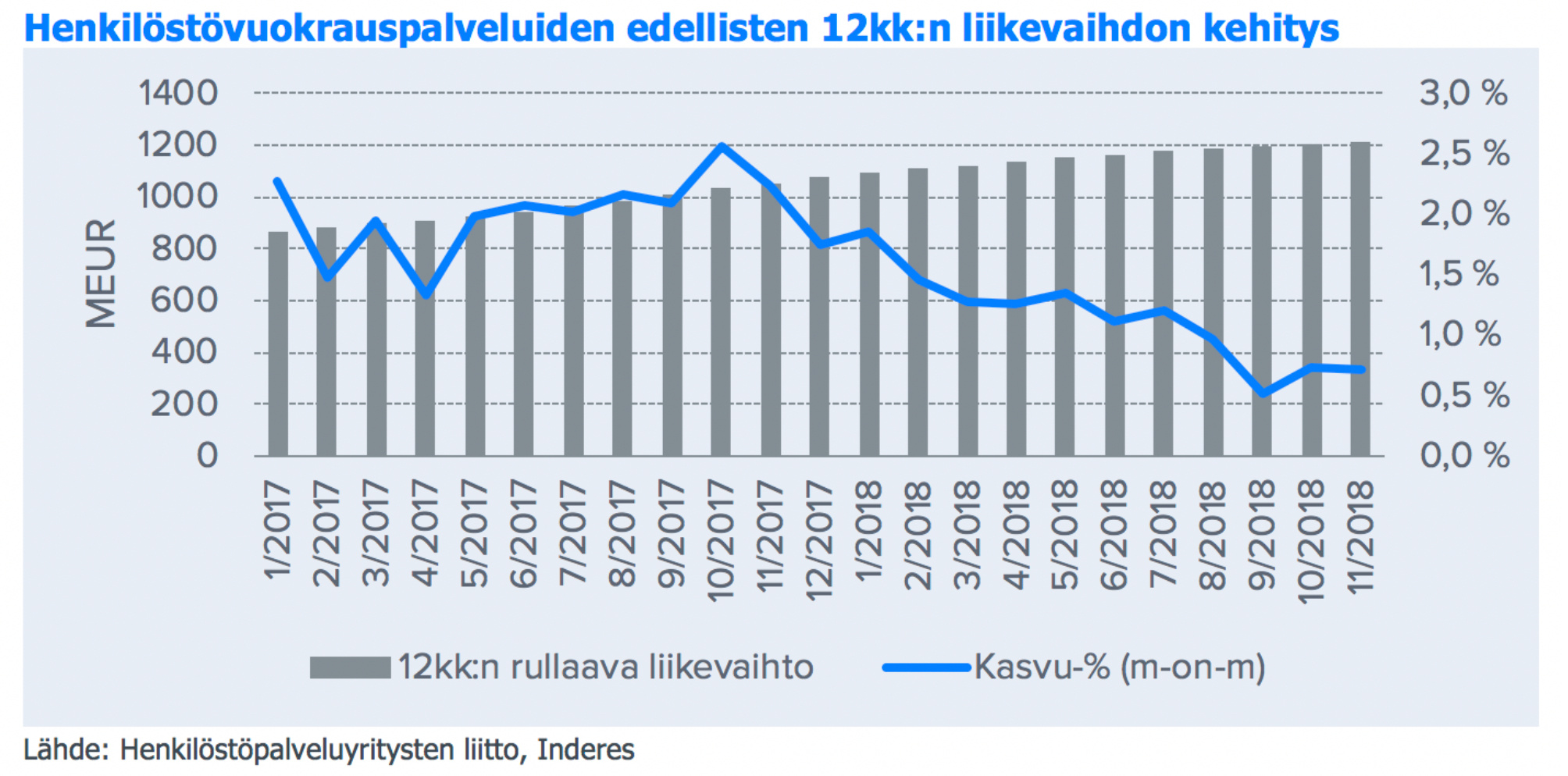

Tää on kyl niin kilpailtu ala, että en tiedä haluisinko olla semmoisen liiketoiminnan kanssa tekemisissä. Näillä ei taida kellään olla kunnon kilpailuetua?

Karo Hämäläisellä on mielenkiintoinen näkemys VMP:stä. Jäin jossakin vaiheessa miettimään, että miksi sijoittaa yhtiöön, joka on noinkin velkainen ja jolla on kovat korkokulut. En voinut välttyä ajatukselta, että VMP:n listautuminen vaikuttaa pikemminkin pakon sanelemalta. Toisaalta, onnistuneella listautumisella yhtiö saa varoja, joilla vähentää merkittävästi velkoja ja korkokuluja. Ehkä ostan pörssistä, kun tietää, mihin suuntaan osakkeen kurssi alkaa menemään.

VMP:n toimitusjohtaja Juha Pesola tulee huomenna ROASTiin. Saa esittää livekysymyksiä (mitä pahempia, sen parempi). Yhtiö ei ole kauheasti keskustelua herättänyt ja viime syksy säikäytti sijoittajia pois henkilöstövuokraajista kun osakekursseja katsoo. Yhtiöllä on nyt omistajia reilu 1000, mikä ei ole kovin paljoa.

Koitetaan saada mielenkiintoisia kulmia huomenna esiin

Kiitoksia Verneri ja Inderes. Vaikka Juha pääsikin ROASTista suhteellisen helpolla, niin oli hyvä kokonaisuus ja antoi lisää perspektiiviä yhtiöön. Ja ainakin omaa uskoa yhtiöön vahvisti Juhan esiintyminen, sujuvaa ja asiantuntevaa. Jostain syystä olin hetki sitten katsonut Fondian tilinpäätös infon ja on näiden kahden välillä eroa kuin yöllä ja päivällä, siis ihan esimerkkinä. Kun kerran sanotaan, että kannattaa sijoittaa yhtiöön jolla on hyvä johto, niin ainakin minut VMP:n Juha vakuutti oli se sitten relevanttia tässä sijoitus casessa tai ei.

Kiitos. Tässä ei kieltämättä ollut varsinaisesti roastattavaa niin kauheasti, mutta ehkäpä hieman ”tutkan alla” lentänyt yhtiö sai enemmän väriä ja syvyyttä sijoittajien silmissä.

Nostetaan ketjua näkyville, tämä todellakin lentää liihottaa tutkan alapuolella. Eilen ilmoitus säästötoimista ja tänään Inderes nosti tavoitehintaa. Oma näkemys on ollut jo pitkään kutkuttavan odottava. Yhtiö joka kasvaa voimakkaasti, omaa hyvän markkina-aseman ja toimii kokoajan kannattavasti pystyen maksamaan osinkoa. Kaikki klassisen arvonnousun merkit osakkeella ja silti joku myy edelleen omiaan pois salkusta alle merkintähinnan. Mielestäni kannattaa ehdottomasti tulla mukaan, iso mahdollisuus muutaman vuoden sisällä ihmetellä, kuinka ihmeessä tätäkin sai silloin niin halvalla ostaa.

1Q raportti tuli aamusta ja se luettuani olen edelleen tyytyväinen yhtiön suoritukseen ja tuleviin näkymiin. Omissa laskelmissa näen kurssissa ison nousuvaran kasvun jatkuessa ja kun selvästi heillä on myös tarkoitus kustannuspuoli pitää aisoissa, niin alariveille tulee väkisin kasvavia lukuja. Osinko tulee varmasti kasvamaan tästä vuodesta ja voisi hyvin ennustaa, että kasvu jatkuu vuosittain. Edelleen olen hieman ihmeissäni, miksi kyseinen yhtiö ei herätä mielenkiintoa muissa sijoittajissa? Omasta mielestäni on vaikea nähdä että VMP olisi jotenkin häviäjan asemassa toimialallaan, niin miksi yhtiö joka kasvaa kannattavasti ja maksaa kasvavaa osinkoa ei aiheuta mitään kuhinaa keskusteluissa? Varsinkin kun hinta on edelleen alhainen, nyt ollaan vasta palattu IPO hintaan ja sen aikaisia lupauksia yhtiö on käytänössä lunastanut.

Yksinpuhelu jatkukoon perjantaina ilmoitettiin suuresta integraatiosta, VMP ja Smile yhdistyvät ja syntyy n. 10% markkinaosuuden omaava toimija. Järjestely vaikuttaa kohtuulliselta ehdoiltaan molemmille yhtiöille ja niiden omistajille. Molemmat yhtiöt ovat kasvamassa myös itsenäisinä edelleen ennen fuusiota ja kokonaisuuden lkv tullee olemaan yli 300M. Ja uskon että edelleen myös uuden yhtiön pääomistajien tahto on säilyttää kannattavuus hyvällä tasollla. Tiedotustilaisuudessa puhuttiin muun lisäksi myös päälistalla siirtymisestä. Eli kannattavaa kasvua, lisää tunnettavuutta ja nyt voi sanoa jo omalla alalla merkittävän suuresta toimijasta. Edelleen on tunne, että tästä voi tulla vielä vaikka mitä ja halvalla pääsee vieläkin mukaan.

Me VMP omistajat muuten saamme ihan kivan syysosingon ennen yhdistymistä

Yritän päästä mukaan, jos saisi napattua pienen siivun salkkuun kohtuulliseen hintaan. Jos Petriltä tulee päivitystä osakkeelle huomenna niin voi olla melkoinen pomppu osakkeesseen taas. Perjantaina en ehtinyt perehtyä tarpeeksi hyvin yhtiöön, niin jäi ostonappula painamatta.

Nostetaan taas yhtiötä näkyviin, eiköhän aikanaan kun siirtyvät päälistalle näkyvyyskin parane automaattisesti, mutta täällä kun edelleen hiljaiselo jatkuu niin koitan herätellä ja mainostaa tätä casea.

Katsoin hieman taaksepäin, tuosta ensimmäisestä omasta postauksesta (26.3) kurssi on nyt noussut n. 30% ja olemme saaneet 8c osingot päälle. Syksyllä jos (ja kun) yhdityminen hyväksytään osakkeen omistajat tulevat saamaan n. 23c ylimääräisen osingon. Eli tämän vuoden osinkotuotto tulee olemaan n. 7.5% jos hyppäsitte mukaan tuolloin 26.3. Nykyisellä kurssilla ylimääräinen osinko tuo n. 4.5% tuoton vielä tänä syksynä.

Kurssinousu on ollut ihan hyvä jo tähän mennessä, mutta en usko että ollaan vielä nähty muuta kuin alku, yhtiön tuleva arvo on mielestäni paljon suurempi kuin mitä nykyinen kurssi kertoo. Uudella yhtiöllä tulee olemaan osakkeita vajaa 25M kpl. Yhdistetty lkv > 300M ja jos kannattavuus säilyisi karkeasti nykytasolla niin (EBITA 8%) niin se tarkoittaisi karkeasti 1€ EBITDA per osake. Ja siihen nähden nykyinen reilun 5€ kurssi on todella halpa. Ihan nykyiseen arvonmuodostukseen peilaten tuleva arvo voisi olla jossain 7-9€ välillä ja kun tähän lisää syntyvät synergiat, mahdolliset säästöt ja uudet mahdollisuudet myynnin kasvattamiseksi sekä jo mainuttu päälistalle siirtyminen, niin minä annan oman tavoitehinnan 8€ vuoden 2020 lopppuunmennessä. Että edelleen hyvät kanssasjoittajat, tulkaa mukaan kyytiin, salonkivaunussa on tilaa. Petri voi kommentoida olenko aivan hakoteillä tulevan suhteen

Joulukuun alennusmyynneistä tätä tosiaan sai kohtuu halvalla.

Barometrit näyttävät suhdanteiden kääntyvän ja lama iskee tähän varsin puljuun todella ikävästi, joten sitä tähän on mielestäni hinnoiteltu sisään jonkun verran.

Mitään vallihautaa tällä ei myöskään ole ja näitä henkilöstöpuljuja syntyy kuin sieniä sateella.

Itseltä löytyy tätä salkusta ja Smilen toimari, joka ottaa homman haltuun on meikäläisen top vitosessa Suomen pörssistä.

PS. Voisitteko vaihtaa sen VMP nimen Smileen kokonaan jollain aikavälillä? Itselleni tulee VMP:stä Varamiespalvelu vielä mieleen, koska joskus 10+ vuotta sitten olin palkkalistoilla, mutta Jonneille jotain aivan muuta… Varamiespalvelu kuulostaa aika väsyneeltä myös.

Kovasti on osake käynyt kaupaksi viime päivinä hallituksen jäsenille, Inderesin listalla pelkkää VMP:tä ja ostettu vajaalla 5M summalla. Mitähän miettivät kaverit tulevasta, ylös vai alaspäin suunta

Jos oikein muistan niin syksylle lupailtiin ulostuloa uuden yhtiön tavoitteesta ja muusta, sitä odotellessa on hyvä vielä tankkailla 5€ hintaan, kun kerran sisäpiirikin sen järkeväksi näkee.

Nyt tuli ensimmäinen ulostulo ja yhtiö tavoittelee kokonaisuudessaan 5 MEUR:n synergioita. Tämä tavoite on suurempi kuin meidän ennusteissa odotimme, sillä meillä on ennusteissa 1,5 MEUR ensi vuodelle ja 3 MEUR vuodelle 2021.

Toinen ulostulo odotettavissa vielä loppuvuonna, kun kerrotaan strategiasta ja taloudellisista tavoitteista tarkemmin.

Minua mietityttää tuo maininta Smilen mukana tulevista vähemmistöistä:

“Keskeisenä riskinä hyväksyttävän arvostuksen nousulle näemme mm. Smilen myötä tulevat vähemmistöt, jotka tulevat nakertamaan tuloslaskelman alariviä. Siten matalan P/E-pohjaisen arvostuksen esiin tuleminen on ehdollinen sille, että operatiivinen tulos valuu tehokkaasti myös tuloslaskelman alimmalle riville saakka.”

Nohon laajasta:

“Vähemmistö-omistusten arvonmääritys on erittäin hankalaa, sillä näkyvyys yksittäisten ravintoloiden kehitykseen on hyvin heikko. Lisäksi NoHolla on käytössä aina osakassopimukset, jotka käsityksemme mukaan lähtökohtaisesti velvoittavat vähemmistöomistajat työskentelemään yhtiössä ja riitatilanteissa ne mahdollistavat suhteellisen matalan lunastushinnan. Käsityksemme mukaan vähemmistöyritykset ovat pääsääntöisesti raskaasti velkaisia emoyhtiölle. NoHo ottaa näistä lainoista korkoa joka näin ollen dilutoi vähemmistöomistajien saamaa kassavirtaa. Näistä tekijöistä johtuen vähemmistöjen arvoa ei voi suoraan suhteuttaa niiden osuuteen yhtiön liikevaihdosta.”

Kysymykseni:

Onko epäselvää mikä osuus Smilen tytäryhtiöiden tuloksesta kuuluu osakkeenomistajille? Onko tuo vähemmistöjen omistama osuus tiedossa?

Onko Smilen tapauksessa todennäköistä että tytäryhtiöt olisivat velkaa emolle? Mikä tämän vaikutus olisi osakkeenomistajalle?

Itse ajattelisin että jos tytäryhtiö on velkainen niin eikö vähemmistö olisi siis velkaa osakkeenomistajalle/ jos tytäryhtiö ei ole velkainen niin osa tytäryhtiön tuloksesta kuuluu sitten vähemmistölle? Täten tytäryhtiön velkaisuus olisi osakkeenomistajan kannalta parempi? vaikka oudolta kuulostaakin. Tietysti velanmaksukykyä olisi hyvä olla.

Luovatko vähemmistöomistukset ongelmia tilanteessa jossa Vmp:n liikevaihto lähtisi laskuun esim. makrotalouden hidastumisen johdosta ja yhtiö päättäisi reagoida asiaan esim. kuluja karsimalla?

Onko vähemmistöille kuuluva osuus pois “oikeasta” operatiivisesta rahavirrasta? Eli jos liikearvon poistot ovat laskennallinen kuluerä niin vähemmistöosuudet oikeasti leikkaavat esim. Vmp:n epäorgaanisen kasvun mahdollisuuksia?

Vaikka vähemmistöjen omistusosuudet tiedetään, on hyvin vaikea arvioida yksittäisen vähemmistön tulosta ja siten näistä muodostuvaa vähemmistöjen kokonaisrasitusta VMP:n tulokseen. Suuruusluokkaa pystyy toki arvioimaan, eikä sieltä pitäisi tulevaisuudessa tulla isoja yllätyksiä.

Käsitykseni mukaan tytäryhtiöillä ei ole olennaista velkaa emolle. Jatkokysymyksiin: tyttären velka ei ole varsinaisesti sama asia kuin että vähemmistön omistajat olisi velkaa emolle. Vähemmistöt käytännössä tarkoittavat vain että tytäryhtiöstä Smile on omistanut alle 100 % ja muut omistajat omistavat loput osakkeista. Osa tytäryhtiön tuloksesta kyllä “kuuluu” vähemmistöille, samalla logiikalla kuin jos sinä omistat jostain yhtiöstä osakkeita.

En näe tämän asian olevan riippuvainen tytäryhtiön omistusrakenteesta (ts. siitä onko tyttärellä vähemmistöomistuksia vai ei). Haaste on mielestäni sama omistusrakenteesta riippumatta.

Smilella on ollut enemmistöosuus kaikissa tyttärissä, jolloin se käytännössä heiluttaa tahtipuikkoa näissä yhtiöissä. Lisäksi vähemmistöomistukset eivät ole niin merkittävät, että ne olennaisesti heikentäisivät epäorgaanisen kasvun mahdollisuuksia.

Mielestäni nämä vähemmistöt eivät kokonaisuudessaan ole mikään varsinainen ongelma ja kokonaisuuden kannalta niiden vaikutus on suhteellisen pieni. Ne on kuitenkin hyvä sijoittajan tiedostaa.