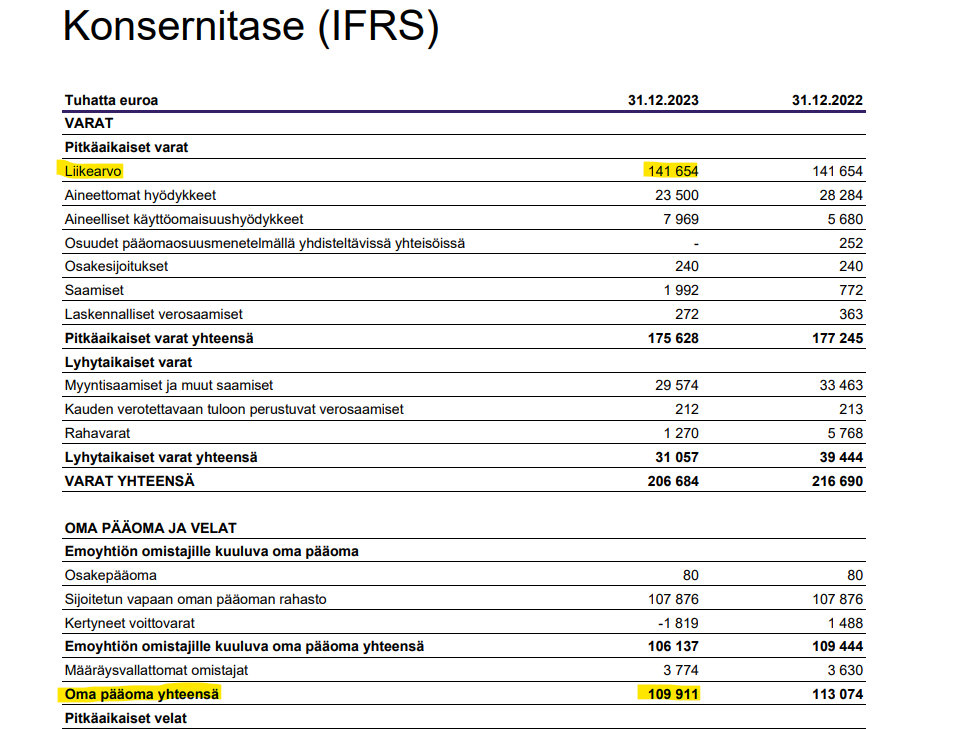

2023 tilinpäätökessä Eezy:llä oli OPO:a 109M€, josta 141M€ oli liikearvoa. Osa yritysostoista on räikeästi epäonnistunut (Valmennuskeskus) ja 2019 VMP:n ja Smilen yhdistymisestä syntynyt Eezy ei ole koskaan saanut synergiaetuja näiden kahden yhdistymisestä, josta tuli liikearvoa 56M€.

Raha on tällä hetkellä Eezylle yllättävän halpaa, vaikka tuloskunto on kuralla ja velkaa on korviin asti. P/B, omavaraisuusaste ja nettovelkaantumisaste ovat käyttökelvottomia ison liikearvon takia, joka ei ole ollenkaan kurantilla tasolla.

Onneksi velat erääntyvät vasta vuonna 2028, mutta ihmettelen miten kovenantit eivät ole menneet rikki vaikka nettovelkaa on 58M€ sekä ilman vuokravelkoja 50M€ ja täten nettovelka/ebitda = 4x. Yleensä kovenanttiehtoihin sidotaan myös omavaraisuusaste ja nettovelkaantumisaste. Eezy varmaan välttelee viimeiseen asti liikearvon alaskirjauksia, koska nämä saattavat vaikuttaa kovenanttiehtoihin. Eivät pankit kuitenkaan hölmöjä ole ja ovat varmaan ottanet ison liikearvon huomioon?