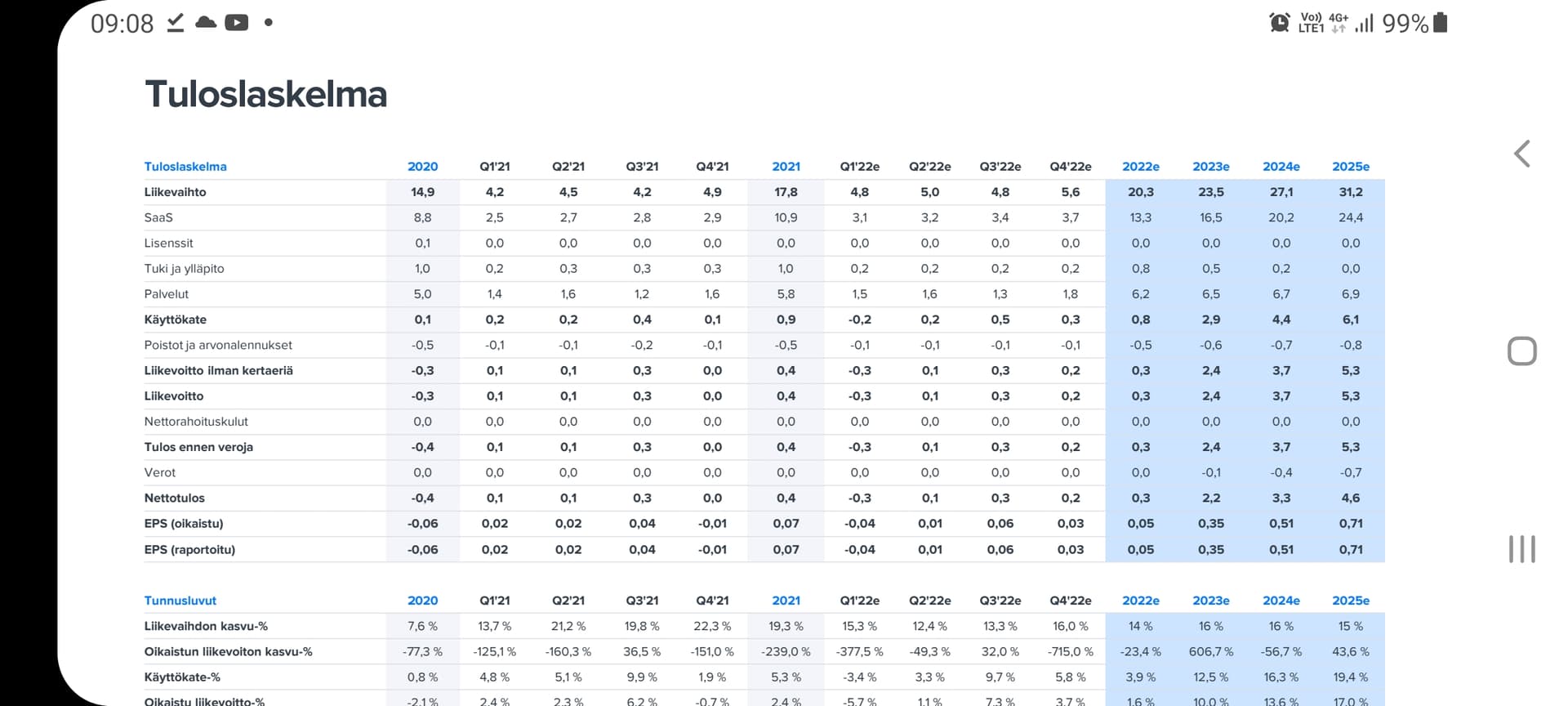

@Antti_Luiro raportin Skenaariot-sivulla on ”nykyennusteet”-skenaariossa ilmoitettu 2025e EBIT-% 20% eli 6,2 MEUR. Tulosennusteissa EBIT-% 2025e on kuitenkin vain 17% eli 5,3 MEUR. Onko jommassa kummassa virhe vai ymmärsinkö jotain väärin?

5 tykkäystä

Moi @Observer, kiitos huomiosta! Efecten skenaariotalukossa on näytetty skenaariohetkestä 12kk eteenpäin katsovat luvut liikevaihdon kasvun ja EBIT-%:n osalta (= 2026). Tällä on ollut tarkoitus kuvata skenaarion kasvun ja kannattavuuden näkymää, johon vuoden 2025 lopussa arvostuskertoimiä peilattaisiin.

Asiaa hiukan mietittyäni totesin tämän tekevän skenaariotaulukosta lukijalle epäselvän, kun siellä on 2025 ja 2026 lukuja sekaisin ![]() selkeämpi käyttää pelkästään skenaariovuoteen viittaavia lukuja. Arvostuskertoimien käytössä oli lisäksi pieni epäloogisuus, joten hoidin molemmat asiat pois kummittelemasta ja oikaisin taulukon luvut raporttiin

selkeämpi käyttää pelkästään skenaariovuoteen viittaavia lukuja. Arvostuskertoimien käytössä oli lisäksi pieni epäloogisuus, joten hoidin molemmat asiat pois kummittelemasta ja oikaisin taulukon luvut raporttiin ![]() nyt koko taulukko lukuineen viittaa siis vuoteen 2025.

nyt koko taulukko lukuineen viittaa siis vuoteen 2025.

20 tykkäystä

Emma haastatteli Anttia Efectestä. ![]()

“Efecten vuoden 2021 viimeisen neljänneksen luvut ylittivät odotuksemme. Yhtiö on kylvänyt kasvusiemeniä myös kansainväliseen kasvuun ja kasvuedellytykset ovat jatkon kannalta kunnossa. Analyytikko Antti Luiro kommentoi.”

-Videon aiheet-

00:00 Aloitus

00:10 Efecten Q4 ja ennusteylitys

01:40 Kasvun edelllytykset

04:38 Ennusteiden epävarmuudet

06:44 Tavoitehinta ja arvostus

11 tykkäystä

Yhtiön kansainvälinen SaaS kasvoi viime vuonna 38% ja viime kvartaalilla 43%. SaaS-liikevaihto oli yhteensä n.11meur josta arvioin karkeasti 3meur olevan kansainvälistä (onkohan tästä tarkkaa lukua?). Suomen ulkopuolisista asiakkuuksista liikevaihtoa kertyi yhteensä 4,4 miljoonaa euroa.

Globaalin (ja Euroopan) IT-palveluhallinnan markkinan arvioidaan kasvavan 15-20% vuodessa lähivuodet, samoten IAM-markkinan arvioidaan kasvavan 19-27%. Kuulostaa äkkiseltään todella mehukkaalta kuviolta, varsinkin kun yhtiö vaikuttaa olevan suhteellisesti vahvempi juurikin tuossa IAM-akselilla. Mutta näen tässä myös toisen puolen. Tällä hetkellä markkinat kasvavat ja antavat selkänojaa yhtiön kasvulle, joten kasvainvälinen kasvu on toistaiseksi melko helppoa perustella markkinan koon kasvulla. Mitä tapahtuu kun markkinat eivät enää kasva? Eurooppa on myös rajallinen markkina ja tuommoinen kasvuvauhti ei voi olla hirveän pitkäkestoinen.

Kun markkinat eivät enää kasva, kilpailijat alkavat syödä kylmästi toistensa kakkua. Mielestäni tässä kohtaa vasta punnitaan Efecten todellinen suorituskyky. Nyt eletään vielä helppoa aikaa. Joo, kv-SaaS kasvaa nopeammin kuin markkinat, mutta se ei kerro koko totuutta. Muutaman miljoonan liikevaihto onkin suhteellisen helppoa kasvattaa prosentuaalisesti varsinkin myötätuulisessa markkinassa. Itseasiassa noin herkullisessa markkinassa voisi luulla kv-SaaS kasvun olevan jopa kovempaakin?

Mitä yhtiön pitäisi tehdä? Juuri sitä mitä se tekee. Kasvaa pirusti, hankkia muskeleita vielä kun voi, jotta voidaan pitää asemastaan kiinni myös tulevaisuudessa. Yhtiön todellakin kannattaa saavuttaa Eurooppalainen vaihtoehto. Tätä casea voi lähestyä mikä on p/e viiden vuoden päästä tai osakkeen nykyinen PEG-luku. Itseäni lähinnä kiinnostaa, kuinka pitkälle yhtiö ehtii päästä tässä kilpajuoksussa. Jos yhtiö saavuttaa Eurooppalaisen vaihtoehdon, nykyisellä hinnalla ei liene niin kriittistä merkitystä. Jos yhtiön tarina tössää kesken matkan, tämän hetkisellä hinnalla on enemmän väliä. Nyt ehkä ymmärrätte, miksi en niin välitä suosituksesta/tavoitehinnoista. ![]() Tällä hetkellä en liikoja murehdi, sillä yhtiön eteneminen on kieltämättä entistä vakuuttavampaa ja vaikuttaa siltä, että yhtiö todellakin aikoo olla vakavasti otettava toimija Euroopassa. Mutta tilanne vaatii seurailua…

Tällä hetkellä en liikoja murehdi, sillä yhtiön eteneminen on kieltämättä entistä vakuuttavampaa ja vaikuttaa siltä, että yhtiö todellakin aikoo olla vakavasti otettava toimija Euroopassa. Mutta tilanne vaatii seurailua…

Vähän populistista tekstiä ehkä tuli. Mitä mieltä muut olette, onko vielä mieltä katsoa tätä casea markkinan kypsymisvaiheeseen asti? PS. Muistan lukeneeni, että seuraavan kvartaalin yhtiö odottaa olevan jälleen heikkokatteinen. Niin sitä pitää ![]()

34 tykkäystä

Hyvää pohdintaa. Itse olen aikeissa istua niin pitkään casen kyydissä kun firma tekee mitä lupaa. Se tosin pätee aikalailla kaikkiin omistuksiini. Odotan ja toivon, että ensi kuun CMD:ssä luovutaan kannattavuustavoitteesta ja panostetaan kasvuun.

Tämähän se dilemma on kaikissa firmoissa, jotka toimivat nopeasti kasvavalla markkinalla, jossain vaiheessa saavutetaan se kypsä vaihe ja silloin jäljellä on enää ne terminaaliset kassavirrat. Efecten ja toisen isohkon omistukseni Leaddeskin suhteen en ole tästä kovinkaan huolissani, koska kypsällä markkinalla ohjelmistobisneksessä SaaS-mallilla ne kassavirrat voivat sitten olla melkoiset jos on valinnut oikean hevosen.

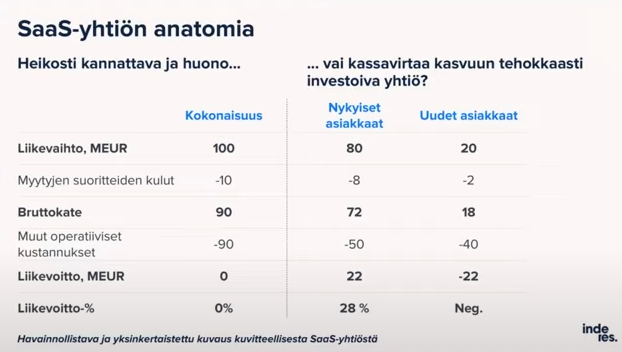

Lainaan törkeästi nyt Antti Luiron diaa SaaS-yhtiöillasta, joka oli omasta mielestäni varsin valaiseva.

Käsittääkseni Efectessäkin on jo nyt lukuihin piilotettuna melkoisen kova kannattavuus nykyisissä asiakkaissa mutta iso osa paukuista keskitetään uusasiakashankintaan, joka on toki erittäin järkevää, koska markkinointiin sijoitettu euro palautuu moninkertaisena kassaan. Tämä nyt on toki varsin selvää eikä tarvitse enemmän avaamista.

Suuri kysymyshän on, mihin kokoluokkaan Efecte onnistuu kasvamaan, ennenkuin kasvu hidastuu merkittävästi ja samalla todennäköisesti siirrytään selvästi paremman kannattavuuden aikakauteen. Tulitikkuasken kanteen tehtyjä ei-tarkistettuja laskelmia viiden vuoden päähän ja yksinkertaistuksen vuoksi laskin vain SaaS-liikevaihdon eli muu lv olisi tässä 0. Jos SaaS kasvaisi 20% / v ja kypsässä vaiheessa saavutettaisiin 25% liikevoittoprosentti (mikä ei varmaan olisi tuulesta temmattu) niin nykyisellä markkina-arvolla P/E olisi 5 vuoden päästä n. 12. Jos SaaS-kasvua tulisikin 25% vuodessa, olisi P/E karvan alle 10. Jos markkina vetäisikin vielä kaksi vuotta pidempään ja kovaa kasvua jatkettaisiinkin 7 vuotta, olisi P/E enää 7.

Noh, tämä on nyt vastuutonta spekulaatiota ja varmasti kilpailu tulee kiristymään ja kasvu todennäköisesti hidastumaan ennen tuota, mutta teroittaa itsellekin nimenomaan tuon Saas-kasvun tärkeyttä. Tuossa positiivisimmassakin skenaariossa 7 vuoden tarkasteluperiodilla saas lv olisi muuten vain 51 miljoonaa euroa vuodessa, ei se kuulosta kovin paljolta kun puhutaan koko Euroopan mittakaavasta.

Entäs jos kasvu tyssäisi 20% vuosikasvun jälkeen jo 3 vuoden kuluttua ja firma heittäisi pyyhkeen kehään ja toteaisi että no rahastetaan nyt sitten. PE 17.7. Toki ei skenaario, jota kukaan toivoisi, mutta ei kuulosta mielestäni aivan absurdiltakaan. Sijoituscase ei toki olisi kovinkaan onnistunut, mutta pääoman täydellinen menetyskään ei vaikuttaisi realismilta. Tuntuu, että pari seuraavaa vuotta ovat kriittisimpiä sekä siinä, miten markkinaa saadaan otettua ja minkälaista kasvuvauhtia saadaan ylläpidettyä. Tähänastiset näytöt ovat hyvät, mutta kuten sanoit, kasvu% ylläpito vaatii jatkuvasti enemmän ja enemmän euroja taakseen.

Tässä omia laskutoimituksiani Efectestä. Niinkun sanoit, jos kasvetaan oikeasti Eurooppalaiseksi vaihtoehdoksi orgaanisesti ja epäorgaanisesti, niin olet 100% oikeassa että nykyinen pörssikurssi ei ole relevantti. En osaa sanoa, mikä on Efecten toimialan TAM vuonna 2027, mutta veikkaan vahvasti sen olevan aika lailla isompi, kun nyt maalailemani skenaariot ![]()

31 tykkäystä

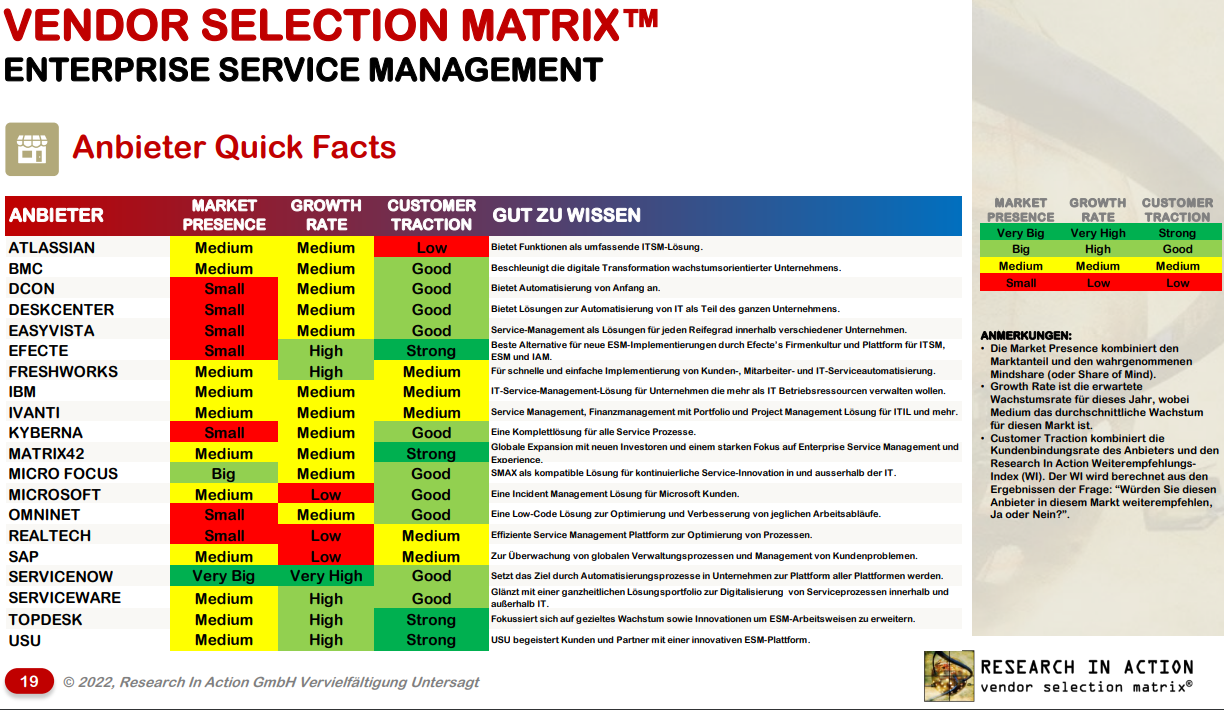

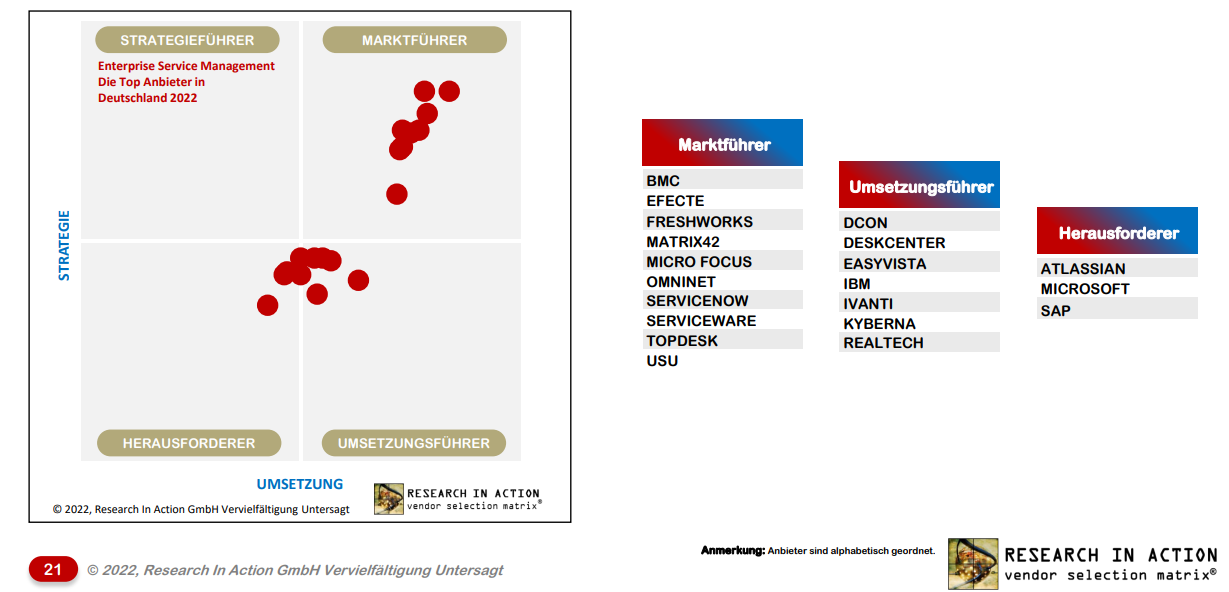

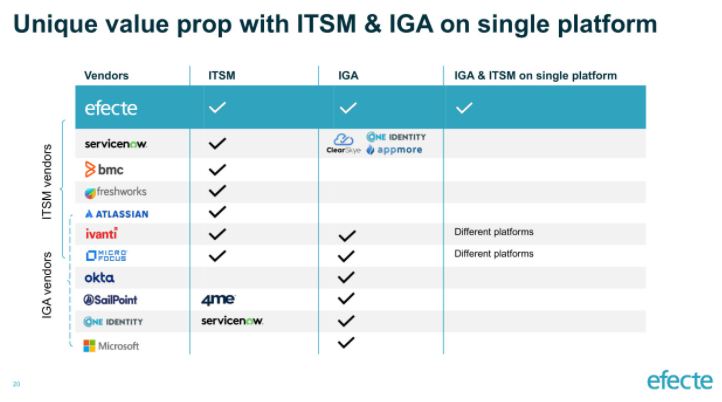

Research In Actionin ITSM/ESM Vendor Selection matriisi julkaistiin tänään

- Saksa (Efecte mukana - natürlich auf Deutsch

) https://researchinaction.de/wp-content/uploads/VSM-ESM-DE-2022-WWW.pdf

) https://researchinaction.de/wp-content/uploads/VSM-ESM-DE-2022-WWW.pdf

- Kansainvälinen (Efecte mainittu, mutta ei päässyt raportin tarkemmin käsittelemän top 20:n joukkoon) https://researchinaction.de/wp-content/uploads/VSM-ESM-GL-2022-WWW.pdf

Saksa-spesifin raportin mukaan Efecte on vahvoilla asiakasten joukossa ja kasvun osalta, mutta läsnäolo markkinalla vielä vähäistä (ei sinänsä mitään uutta tai yllättävää):

Tässä julkisessa raportissa on vain osa tiedoista, pitänee odotella jos Efecten sivuilta saisi myöhemmin ladattua täyden version ![]()

29 tykkäystä

Kiitos vielä kaikille foorumilaisille aktiivisesta osallistumisesta viime perjantain tuloswebcastiin!

Kysymyksiä tuli niin paljon, että emme ehtineet kaikkiin itse webcastissa vastata ja muutama yllä @Arimatti_Alhanko postaama kysymys jäi myös vastaamatta. Olemme nyt julkaisseet vastauksemme kaikkiin auki jääneisiin kysymyksiin ja ne löytyy täältä.

Erinomaista viikonloppua kaikille Efecteltä! ![]()

![]()

Tatu / Efecte IR

54 tykkäystä

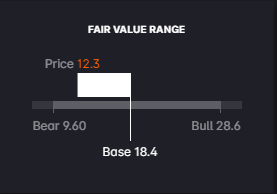

Redeye aloitti seurannan. Base-hinta 18,4e.

33 tykkäystä

Hauskaa, että seuraavan analyytikon nimi on Fredrik Nilsson ja toimarin nimi Niilo Fredrikson ![]()

52 tykkäystä

Redeyen mielipide fair value rangesta

Vaikka Redeyellä on kova tracki “mallisalkussaan”, kannattaa aina näissä(kin) keisseissä tehdä omat kotiläksyt huolella, eikä juosta targettien perässä! ![]()

e. Tämä siis ilmaiseksi saatavilla olevaa dataa ![]()

22 tykkäystä

23 tykkäystä

Inderesin vuoden 2025 liikevaihtoennuste tällä hetkellä EUR 31.2m:

Efecten tavoite orgaanisesti EUR 35m.

24 tykkäystä

Analyytikon kommentit strategiapäivitykseen liittyen. ![]()

18 tykkäystä

CMD käynnistyi juuri, täältä pääsee katsomaan livenä ja myöhemmin nauhoituksena ![]()

18 tykkäystä

IGAsta puhuttu paljon. Santeri mainitsi että tällä hetkellä 20 asiakasta Suomessa ja aika laajentaa muualle:

Santeri sanoi juuri klo 16:17: “With IGA we have something special in our hands.”

10 tykkäystä

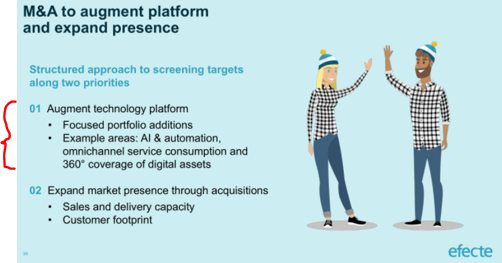

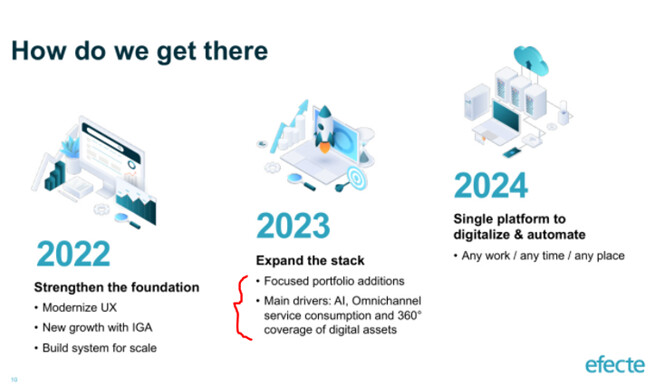

M&An osalta teknologiahankinta tähtäimessä 2023:

Ehkä “expand market presence through acquisitions” 2022? Katsotaan mitä Steffan sanoo tästä.

11 tykkäystä

![]()

24 tykkäystä

5 tykkäystä