10:30 tulee Osari. Minkähän kokoinen sopimus on tuo hotel group, jos heillä on kuitenkin 1600 toimipistettäkin.

Minkähän arvoisia yksittäiset sopimukset voivat olla, jos tulee iso asiakkuus ja mikä on täs tapauksessa iso asiakkuus?

Tarkistin efecten sivuilta, että tulos tulisi noin klo 14.

2 tykkäystä

Joo pahoittelut… En lukenut kunnolla. EFECTE OYJ – SIJOITTAJAUUTINEN – 14.8.2019 KLO 10.30

Efecte Oyj: Puolivuotiskatsauksen 1-6/2019 julkistaminen 21.8.2019

Efecte Oyj julkistaa keskiviikkona 21.8.2019puolivuotiskatsauksen 1-6/2019 arviolta klo 14.00.

Analyytikoille, salkunhoitajille ja medialle järjestetään tiedotustilaisuus torstaina 22.8.2019 klo 9.00 osoitteessa Hotelli Scandic Simonkenttä, Simonkatu 9, Helsinki.

Osallistujia pyydetään ystävällisesti ilmoittautumaan etukäteen puhelimitse 040 507 1085 tai sähköpostitse: taru.makinen@efecte.com.

1 tykkäys

Sitä sattuu. Kun tämä sijoittajauutinen julkaistiin, luulin kans ekaks että osaripäivä on niinkun 14.8.

Mutta palataan asiaan klo 14, menenpä jatkamaan töitä tästä =D Ja kiitos Viljo, jouduin keskeyttämään hommat kun uskoin viestiäsi ![]()

1 tykkäys

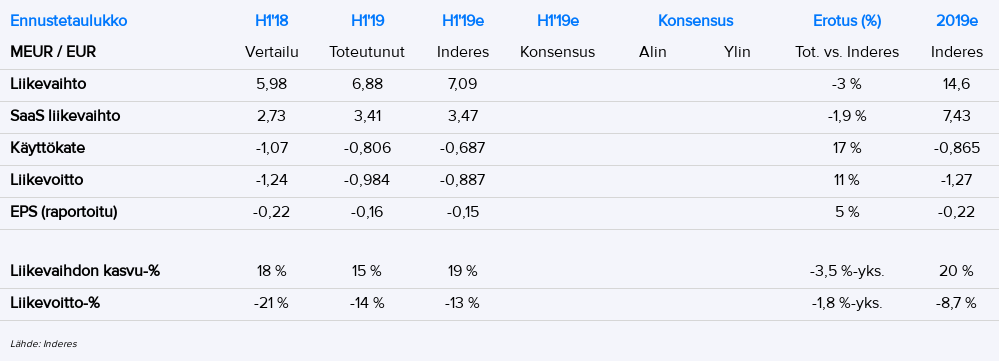

Saas kasvu 25% 3,4 meur

Liikevaihdon kokonaiskasvu 15% 6,9 meur

Käyttökate -0,8 meur

Liikevoitto% -14%

Likvidit varat 5 meur (6/18 5,7 meur)

Ei onneksi paljoa jäänyt ennusteesta, vähän kylläkin.

Hieman mietityttää Ruotsi ja tämä… onko teknologia riittävän kilpailukykyistä…

Toisen vuosipuoliskon SaaS-kasvuun tulee vaikuttamaan kahden suurehkon Suomesta hoidetun asiakkaan SaaS-laskutuksen päättyminen. Molemmissa tapauksissa on kyse monikansallisista IT-palveluntarjoajista ja heidän useampi vuosi sitten tekemistä teknologiavalinnoista. Päättyvän kuukausittaisen SaaS-laskutuksen (MRR) määrä on yhteensä n. 20 tuhatta euroa.

edit:

edit2: jotenkin tuo robokommentin yksi kohta “liiketappion tahkoaminen” kuulostaa hauskalta ![]()

4 tykkäystä

Ranesta oli havaittavissa pettymys ![]()

1 tykkäys

-15% taulussa mutta vaihto kohtuu pientä

Tässä minun kommenttini. Efecte H1: kasvu jatkui odotetulla uralla | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ranen äänensävy oli kyllä suht negatiivinen, kun kyseessä oli erittäin pieni heitto suhteessa ennusteisiin (toki negatiivinen sellainen).

6 tykkäystä

Eilen Efectellä käytiin pari isompaa kauppaa, joiden kappalemäärät yhteensä 334 536 kappaletta . Vastaa kolmanneksi suurimman osakkeenomistajan osakemäärää (per 31.12.2018). Liputusta en ainakaan vielä ole havainnut, että olisi tapahtunut muutoksia suurimpien osakkeenomistajien suhteen.

2 tykkäystä

Kari Stadigh kenties luopunut omistuksestaan. Kukahan osti?

1 tykkäys

Ilmeisesti vain järjesteli omistuksiaan. Toinen sijoitusyhtiön alle ja toinen kuoreen.

Ei siten olennaisia muutoksia isoimpien omistajien listalla.

1 tykkäys

@Petri_Aho tai muut kanssasijoittaja, onko mitään arviota efecten “net retention ratiosta” ? Edellisessä osarissa maininta että panostetaan lisämyyntiin olemassa oleville asiakkaille mutta en ole nähnyt lukuja missään miten siinä tyypillisesti on onnistuttu.

2 tykkäystä

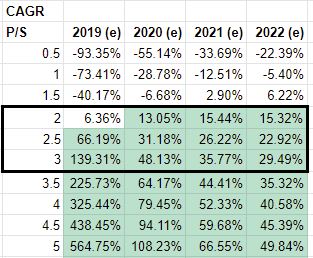

Oma “back of the napkin” laskelma osakkeen hinnan muutokselle mikäli ennustettuun kasvuun (Inderesin ennusteet + vuodelle 2022 ennustettu 15% kasvua) päästään tämän päivän hinnalla (4,60€). P/S tällä hetkellä SaaS-yhtiölle alhainen vähän alle 2. Mikäli ennustettuun kasvuun (tai lähelle sitä) päästään ja arvostus pysyy ennallaan on CAGR oikein mukava +15%. Oletettavasti arvostus kuitenkin nousee jos kasvu toteutuu jolloin CAGR muuttuu erittäin kovaksi, mielestäni vähintään P/S 3 realistinen tällaisessa skenaariossa. Jos kasvu kiihtyisi ja ylittäisi ennusteet noussee osakkeen P/S samalla reippaasti jolloin tämä on multibagger. Toki hyvin mahdollista että kasvu ei toteudu lähimainkaan Efecten tavoitteiden ja ennusteiden mukaisesti. Itse pidän todennäköisempänä että kasvu jatkuu ok, ehkä hieman alle ennusteiden jolloin tuotto-odotus on edelleen hyvä. Tsäänssi on aina mahdollisuus…

1 tykkäys

Laaja rapsa päivitetty: Kansainvälistymisen onnistuminen ratkaisee pelin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

Moi. En ole listautumisen jälkeen nähnyt tästä lukuja (IPO-presentaatiossa oli vanhojen asiakkuuksien laajentumisesta graafi), mutta käsitykseni mukaan yhtiön asiakaspoistuma on ollut viime vuosina vähäistä ja vanhojen asiakkuuksien laajentumisen vaikutus yhtiön kasvuun on ollut merkittävä.

3 tykkäystä

Laaja tosiaan ulkona. Isoimmat muutokset on strategiasivuilla.

Käykääpä muuten tsekkaamassa myös verrokkeihin lisätyt saksalaiset yhtiöt Serviceware ja USU Software, niin saatte lisää tietoa Saksan markkinan kehityksestä.

7 tykkäystä

Aijai jospa Efecteä tulisi ”alelaariin” kun ihmiset loppuvuodesta siivoavat portfolioitaan ![]()

9 tykkäystä

Osakeantia odotellessa. Sitten on halpaa.

2 tykkäystä