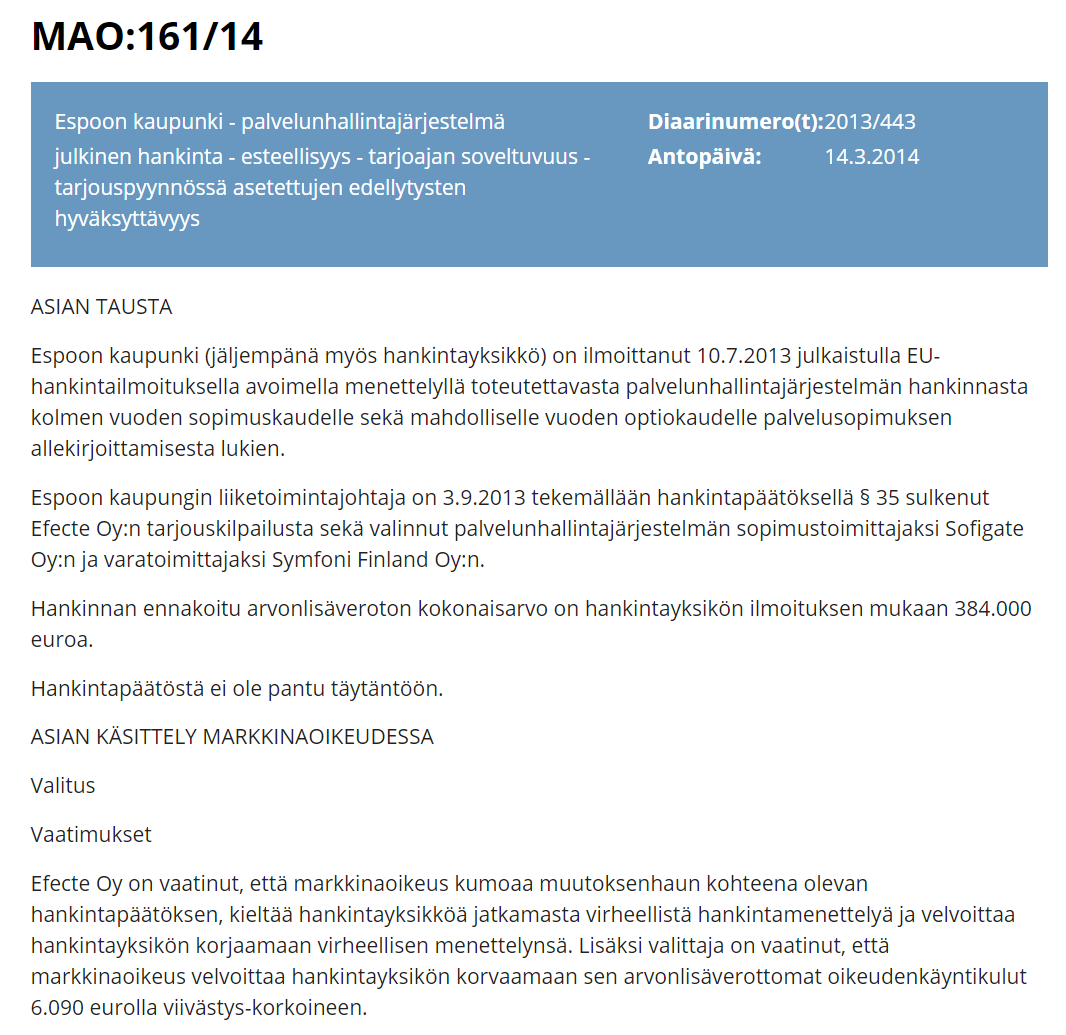

Vastaus tuli jo. Sain nähtäväksi markkinaoikeudelle lähetetyn dokumentin. En kuitenkaan viitsi laittaa sitä tähän liitteeksi, jokainen foorumin lukija voi olla itse yhteydessä markkinaoikeuteen mikäli haluaa katsoa dokumentin lävitse omin silmin.

Pääkohdat ovat:

Valittaja vaatii että kyseinen organisaatio “kumoaa valituksen kohteena olevan hankintayksikön päätöksen; ja vahvistaa Valittajan tarjouskilpailun voittajaksi.”

“ehdokkaalla tai tarjoajalla on oikeus harjoittaa ammattitoimintaa ja että sillä on riittävät taloudelliset ja rahoitusta koskevat voimavarat sekä tekniset ja ammatilliset valmiudet toteuttaa kyseessä oleva hankintasopimus.”

“tarjouskilpailun voittaja ei ole markkinoinut sellaista tietoturva- ja tietosuojaohjelmistoratkaisua, joka täyttäisi nämä tarjouspyynnössä asetetut pakolliset vaatimukset.”

Yllä siis pääkohdat. Kuten sanoin, jokainen saanee dokumentin nähtäväksi mikäli vain ottaa markkinaoikeuteen yhteyttä. En siis ole jakanut mitään sisäpiiritietoa

Muutama keskeinen pätkä Efecten Digitize & Automate -tapahtumasta parin viikon takaa löytyy myös InderesTV:n puolelta, lisään tähän viestiin linkkejä kun saadaan julkaistua:

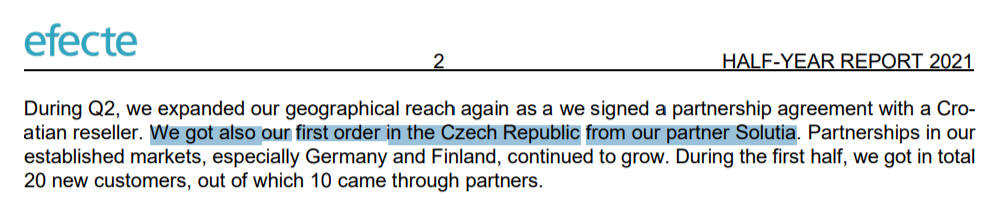

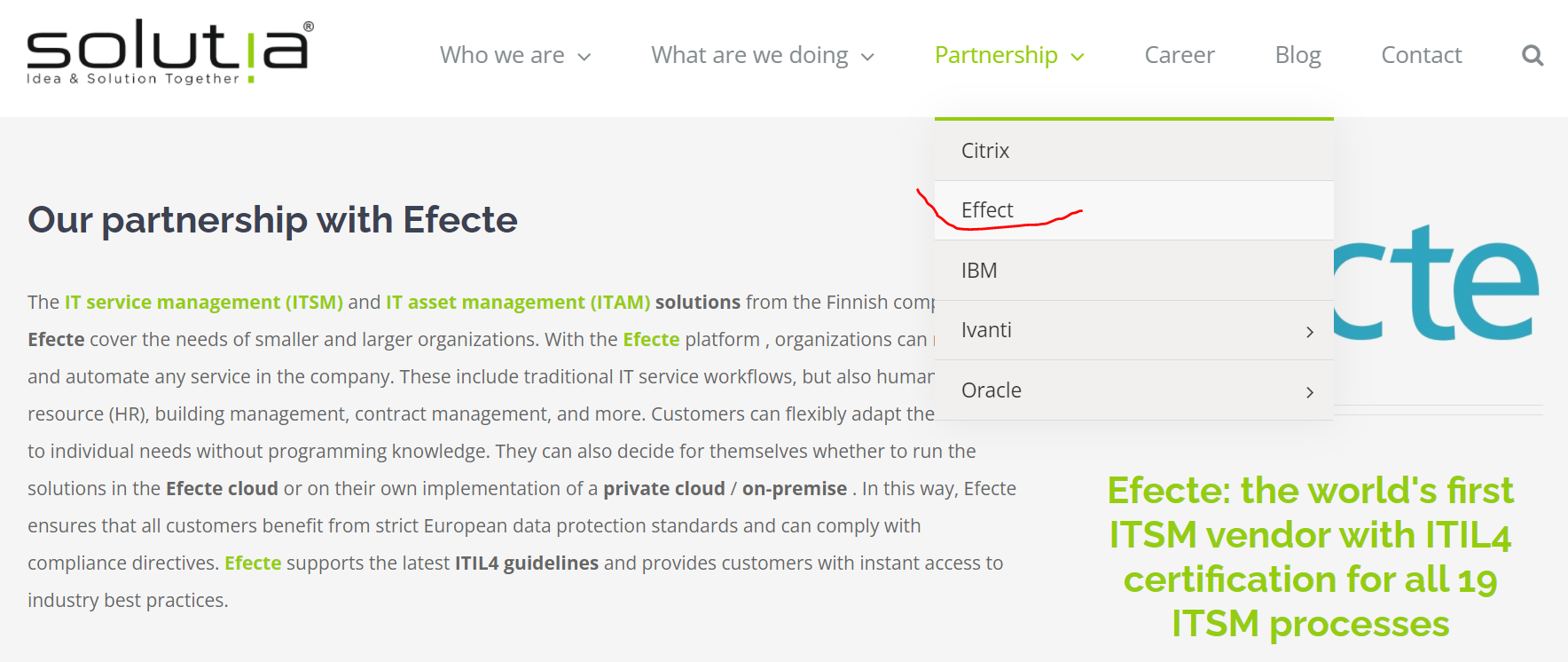

Solutia, Efecten tsekkipartneri jonka kanssa tehtiin diili tämän vuoden tammikuussa, mainostaa todella todella aktiivisesti Efecteä Linkedinissä. Lisää tällaisia partnereita, kiitos

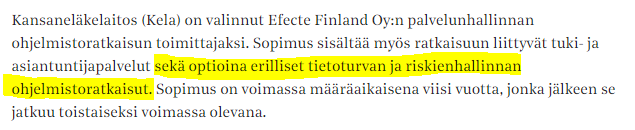

Efecte on saanut tietoonsa, että Sofigate Services Oy:n markkinaoikeudelle jättämä valitus Kansaneläkelälaitoksen (Kela) hankintapäätöksestä, jolla Kansaneläkelaitos valitsi Efecte Finland Oy:n palvelunhallinnan ohjelmistoratkaisun toimittajaksi, on peruutettu. Efecte tiedotti hankintapäätöksestä pörssitiedotteella 7.9.2021 ja muutoksenhausta 22.9.2021.

Lisäksi Efecten tietoon on tullut, että Sofigate Services Oy on peruuttanut Kansaneläkelaitokselle jättämänsä hankintaoikaisuvaatimuksen edellä mainittua hankintapäätöstä koskien.

Efecten tietojen mukaan Kansaneläkelaitoksen hankintapäätöstä koskien ei ole enää vireillä muutoksenhaku- tai oikaisumenettelyitä.

Sinällään julkisessa hankinnassa kuin hankinnassa on aivan standardia, että hävinnyt/hävinneet osapuolet tekevät sekä valituksen markkinaoikeuteen että hankintaoikaisupyynnön hankinnan tehneelle taholle. Tähän kaikki hankintoja tekevät tahot käytännössä varautuvat aina etukäteen.

Voit kuitenkin olla asian ytimessä arvellessasi että kilpailijalle jää tällaisesta merkittävää mainehaittaa. Onkin ihan mielenkiintoinen hypoteesi, että vähentääkö yritysten pörssilistaus - joka siis lisää yrityksen bisneksen avoimuutta - niihin kohdistuvien tai niiden tekemien hankintaoikaisujen/valitusten määrää. Mainehaitta voi olla näissä merkittävä, ja useinhan valituksissa ei ole juurikaan muuta tarkoitusta kuin jatkaa mahdollista voimassa olevaa sopimusta valituksen kestolla.

Kela on Suomen mittakaavassa iso it-ostaja. Vaikka valitusten teko olisi kuinka “just business” ja vain asiat riitelevät, kannattaa valittajan miettiä askel pidemmälle. Tämä ei ole viimeinen kilpailutus.

Ei ole kerta eikä ensimmäinen, kun julkkari hankkii hinnaltaan edullisimman ja toimitettu laatu ja tuote ovat promisewarea. Jos kysyy käyttäjiltä, kaikki haluavat toimivaa ja helppokäyttöistä. Ikävä kyllä näiden muuntaminen vertailtavaan ja lakimielessä pitävään muotoon on vaikea tehtävä. Siksi hinta on se helpoin ostokriteeri, vaikka eri softien lisenssointi- ja hinnoittelumallien asettaminen järjestykseen on kuin vertailisi vakuutusten sisältöä.

Valittaminen on helppoa, koska isojen softahankintojen materiaalit eivät ole koskaan täysin virheettömät. Voidaan vedota hankinnan olevan suunniteltu rajaamaan joku tuote pois tai ettei kokonaiskustannusta ole laskettu oikein.

Ulkoa on hankala sanoa miksi Sofigate peruutti valituksen näin pian, mutta on erikoista, jos hankkijan lakimiehet kykenivät näin pian osoittamaan valituksen turhaksi.

Enkä halua ottaa kantaa Efecten tuotteeseen. Kilpailutuksissa mukana olleena (en tässä) on aina pieni ihme, jos homma menee kerrasta purkkiin ja projekti maaliin kustannuksien ja aikataulun pitäessä!

Jos teksti oli ketjuun liian yleistä diibaa, niin sanokaa ja poistan viestin.

Katsoin teidän tsekkipartnerin kotisivuja. Siellä näkyy Efecte nimi partnership valikon alla mutta nimi on kirjoitettu väärin. “Effect”. Ottakaa nyt ihmeessä yhteyttä ja pyytäkää korjaamaan tämä

Aloin tässä palstallakin esiintyvien gurujen innoittamana tutustumaan enemmän Efecteen.

Pariin kysymykseen en ole löytänyt vastausta raporteista tai videoista, joten testaan osaisiko parviäly auttaa:

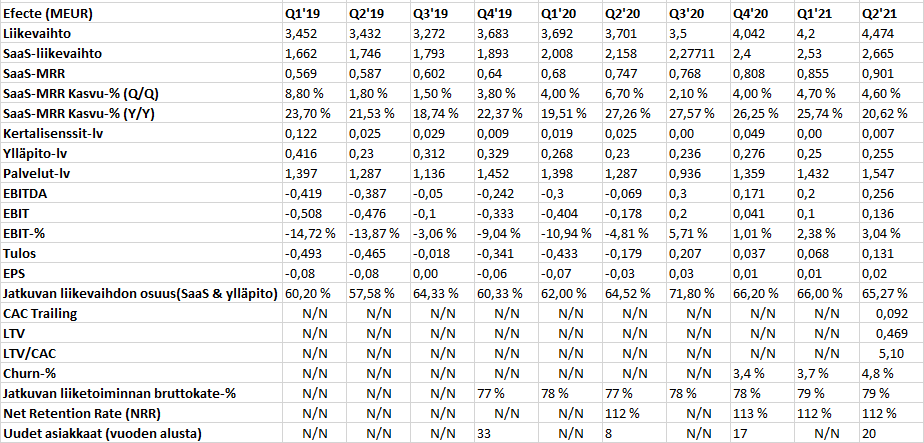

Miten Efecten liikevaihto jakaantuu eri maiden kesken? Tai niiden kasvu? Sitä ei taideta osareissa ja tilinpäätöksissä kertoa.

(Edit: Löytyi lopulta osarista. Ulkomaat ~25%. Ulkomaat kasvaa nopeammin ~40% vs 20%.)

Olen ymmärtänyt, että kasvusta n. puolet tulee vanhojen asiakkaiden lisähankinnoista ja puolet uusien asiakkaiden myötä. Kuinka paljon tuote mahdollistaa lisähankintoja ennen kuin kaikki palikat on kasassa?

Edit2: Erittäin suuri kiitos käyttäjälle @Iikka varsin kattavasta vastauksesta alempana. En valita vaikka kirjoittelisit tänne useamminkin!

Ei taida olla maakohtaisia asiakastietoja juurikaan saatavilla, muuten kuin suomen, ulkomaiden sekä kokonaisliikevaihto.

Puolet kasvusta vanhoilta ja puolet uusilta on varmasti aika hyvä hihavakio jonka molemmin puolin pyöritään, ainakin jos vanhojen asiakkaiden poistuma vähennetään tuosta “vanhojen kasvusta”.

Joku viisaampi ja enemmän itse tuotetta tunteva osaa varmaan vastata paremmin, mutta kai efecte voi kasvaa kauankin yhden asiakkaan “sisällä” - joko kun asiakas itse kasvaa tai myymällä uusia palveluita näille, riippuen pitkälti asiakkaasta. Mutulla voisi kuvitella että yksityisen asiakkaan sisällä on helpompi myydä uusia palveluita kuin julkisen, mutta molemmissa varmaan kasvua (tai surkastumista) syntyy kun tuotetta käytetään enemmän.

Ohessa omia sekavia ajatuksia, mutta tosiaan 24% liikevaihdosta tulee ulkomailta ja sen osuus on ollut kasvussa, koska kv-liikevaihto on kasvanut nopeammin kuin Suomessa. Kv-liikevaihto on käsitykseni mukaan keskittynyt voimakkaasti Ruotsiin ja Saksaan, joista jälkimmäinen on lähtenyt voimakkaasti kasvuun.

Edellisen kvartterin aikana ollaan saatu uutisia uusista partnerisopimuksista mm. Turkista ja Briteistä, joiden onnistuminen on tosi kriittistä keissin kannalta, jotta liikevaihto saadaan kasvuun ja kannattavuus kyllä seuraa, kun bruttokate SaaS-tuotteella on 79% vs. isoveli Jenkeistä ServiceNow 81%, joka treidaa EV/Sales 23…(multippeliekspansio on mahdollinen, jos kasvu kiihtyy tulevina vuosina). Tuotteen kannattavuus on aivan huipputasoa, jos verrataan yleisesti muihin SaaS-firmoihin.

Liiketoiminnan lainalaisuudet ovat IMO loistavia, kun kasvavan kassavirran voi sylkeä takaisin liiketoimintaan kehittämällä tuotetta, kasvattamalla myyntipanostuksia, jotka ovat tosi kannattavia, kuten Efecte kertoi edellisessä katsauksessa yhden euron myyntipanostuksen tuovan 5,1 euroa asiakkaalta (LTV/CAC). Kolmas tapa on yrityskaupat mitä kilpailijat iloisesti harrastavat. Yrityskauppa on tosi mielenkiintoinen keissin kannalta, kun tiedetään miten Efecte pystyy tekemään lisämyyntiä olemassaoleville asiakkaille (NRR 112%). Tosin Efecten tapauksessa pieni koko rajoittaa liikkumavaraa, mutta ehkä narratiivi Eurooppalaisena vaihtoehtona puree ja ostettava yritys arvostaa muutakin kuin rahaa, mutta mene ja tiedä…

Kela-diili oli merkittävä kokoluokassaan, kun tämän vuoden uudet asiakkaat (20kpl) ovat muuten tulleet pienemmistä asiakkuuksista, mutta nyt saatiin 56,6KEUR lisää kuukausilaskutukseen, joka ilmeisemmin alkaa ensi vuonna. Q2’21 SaaS-MRR oli 901k, joka on jo 17% lisää kasvua viime vuoden Q3 ajankohtaan, jos oletetaan 0% kasvu ja churnin olevan 0%. Kela-diili tuo ensi vuonna ilman lisätilauksia n. 6,5% lisää SaaS-MRR:ään, joka on itsessään jo 25% aikaisempien vuosien kasvuprosenteista. Kela-diili oli siis yhtiölle merkittävä, tähän päälle vielä partneriverkoston ramp up ja mahdollinen yrityskauppa, joka olisi uusi moduuli Efecten tarjoamaan, jota päästäisiin myymään vanhoille asiakkaille, jolloin minun bulleroennusteissani SaaS-kasvu lähtee huomattavaan kasvuun H2’22 ja 2023. IMO tämän vuoden luvuilla ei ole ison kuvan kannalta isoa merkitystä, joten ei kannata pidättää hengitystä Q3-numeroista, mutta toivotaan lisää hyviä uutisia, sillä yhtiöllä näyttää olevan hyvä pöhinä päällä tällä hetkellä.

Lisäisin tähän sen että ainakin itselle oli hyvin positiivinen signaali että Q2 pystyttiin kasvamaan myös 17% Suomessa ottaen huomioon että yli kaksi kolmasosaa liikevaihdosta tulee kotimaasta (eli jos konsernitasolla halutaan päästä kovaan kasvuun ja suurin osa markkinasta ei kasva, pitäisi ulkomailla tehdä paljon kovempaa kasvua) ja viime vuonna kasvu kotimaassa putosi nollaan. Ja nyt viimeaikainen Kela diili kertoo myös siitä että kotimaassa on selvästi tilaa kasvaa eikä markkina ole kypsä. Muistetaan vielä se että koko markkina ex viimeaikaiset uudet markkina-avaukset käsittää selvästi yli 8,000 organisaatiota ja Efecte palvelee tällä hetkellä noin 300-350 asiakasta, joista tosiaan suuri osa tulee Suomesta.

Huom. En ole 100% varma luvuista, nämä luvut tulevat ulkomuistista kun oma Excel mallini on työkoneella. Sallikaa siis pieni virhe, etenkin kun luen keskellä yötä Bill Gatesin Climate Disasteria samaan aikaan kun kirjoitan tätä viestiä