Täytyy myöntää, että olen uuden edessä tämän uuden ketjun luomisen osalta. Kuitenkin ajattelin olla oma-aloitteinen, jotta saadaan kovaa kasvua tavoittelevalle yhtiölle oma palsta. Korjatkaa kokeneemmat, mikäli tämä meni pieleen

Yhtiön pilvipalvelut käsittävät taloushallinnon, toiminnanohjauksen (erp) ja automaation ohjelmistokokonaisuuksia.

Pilvipalveluiden osuus liikevaihdosta on noin 70 prosenttia.

Digitaalisista taloushallintopalveluista on tullut yhtiön keskeinen kasvu- ja kehitysinvestointialue pilvipalveluita myöhemmin.

Digitaalisten taloushallintopalveluiden osuus liikevaihdosta noin 30 prosenttia."

"Efiman toimitusjohtaja Tero Salminen korostaa kommenteissaan, kuinka kunnianhimoisia kasvu- ja kannattavuustavoitteita yhtiöllä on strategiakaudelle 2022–2024. Hän pitää tavoitteita hyvin perusteltuina.

”Orgaanisen liikevaihdon kasvun on määrä olla yli 20 prosenttia vuodessa ja ebita-marginaalin yli 10 prosenttia strategiakauden loppuun mennessä”, Salminen summaa.

Salmisen mukaan yhtiön hallitus on asettanut tavoitteeksi tuplata liikevaihto strategiakauden aikana noin 45 miljoonaan euroon. Tavoite sisältää mahdolliset yrityskaupat."

" Perustuu jatkuvaan liikevaihtoon

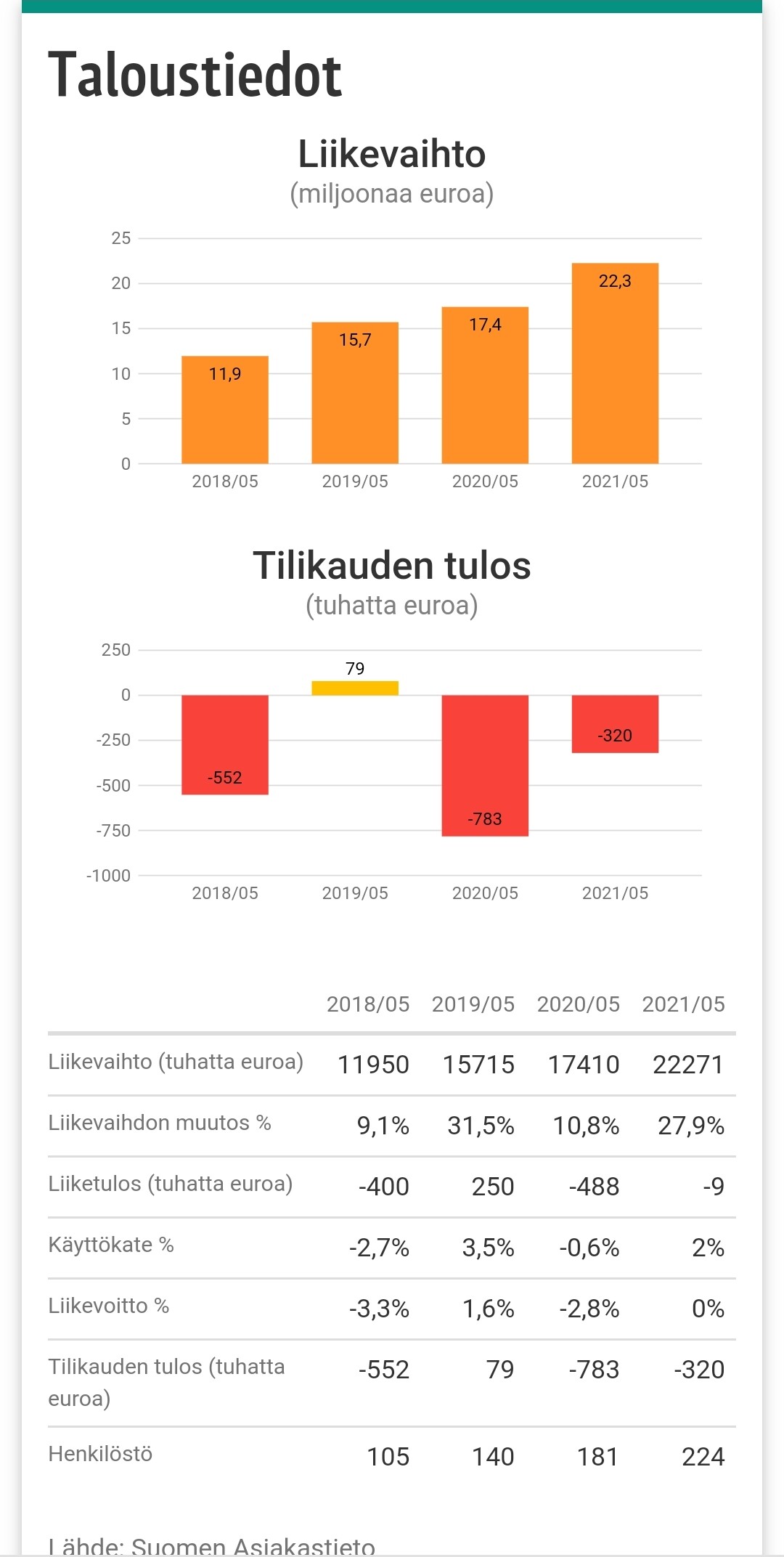

Viime tilikaudella yhtiön liikevaihdosta noin 70 prosenttia tuli pilvipalveluista ja noin 30 prosenttia digitaalisista taloushallintopalveluista.

Yhtiön johto arvioi, että potentiaalisten markkinoiden koko on noin 735 miljoonaa euroa. Tämä sisältää pilvipohjaiset taloushallinto- ja toiminnanohjaussovellukset, älykkään automaation ja digitaalisen taloushallinnon.

Tästä markkinasta Efimalla on noin kolmen prosentin siivu, mutta yhtiö uskoo sen nousuun. Panostukset pilvipalveluihin ja robotiikkaan jatkuvat.

”Kohdemarkkinoiden ennustetaan kasvavan merkittävästi Suomen it -markkinoiden arvioitua 4,5 prosenttia nopeammin vuosina 2020–2025”, Salminen vakuuttaa.

Salmisen mukaan toiminta perustuu jatkuvaan liikevaihtoon: viime tilikaudella konsernin liikevaihdosta 62 prosenttia oli luonteeltaan jatkuvaa.

”Jatkuva liikevaihto on kasvussa ja juuri sitä tavoittelemme yksin ennustettavuuden takia. Aina kun saamme uusia asiakkaita, jatkuva liiketoiminta kasvaa.”

Muutamia nostoja uutisesta:

Orgaanisen liikevaihdon kasvu tilikausilta 2014–2021 on ollut keskimäärin 26 prosenttia vuodessa.

Marraskuun lopussa 280 työntekijää, ja yhtiön mukaan työntekijöiden tyytyväisyys on korkealla.

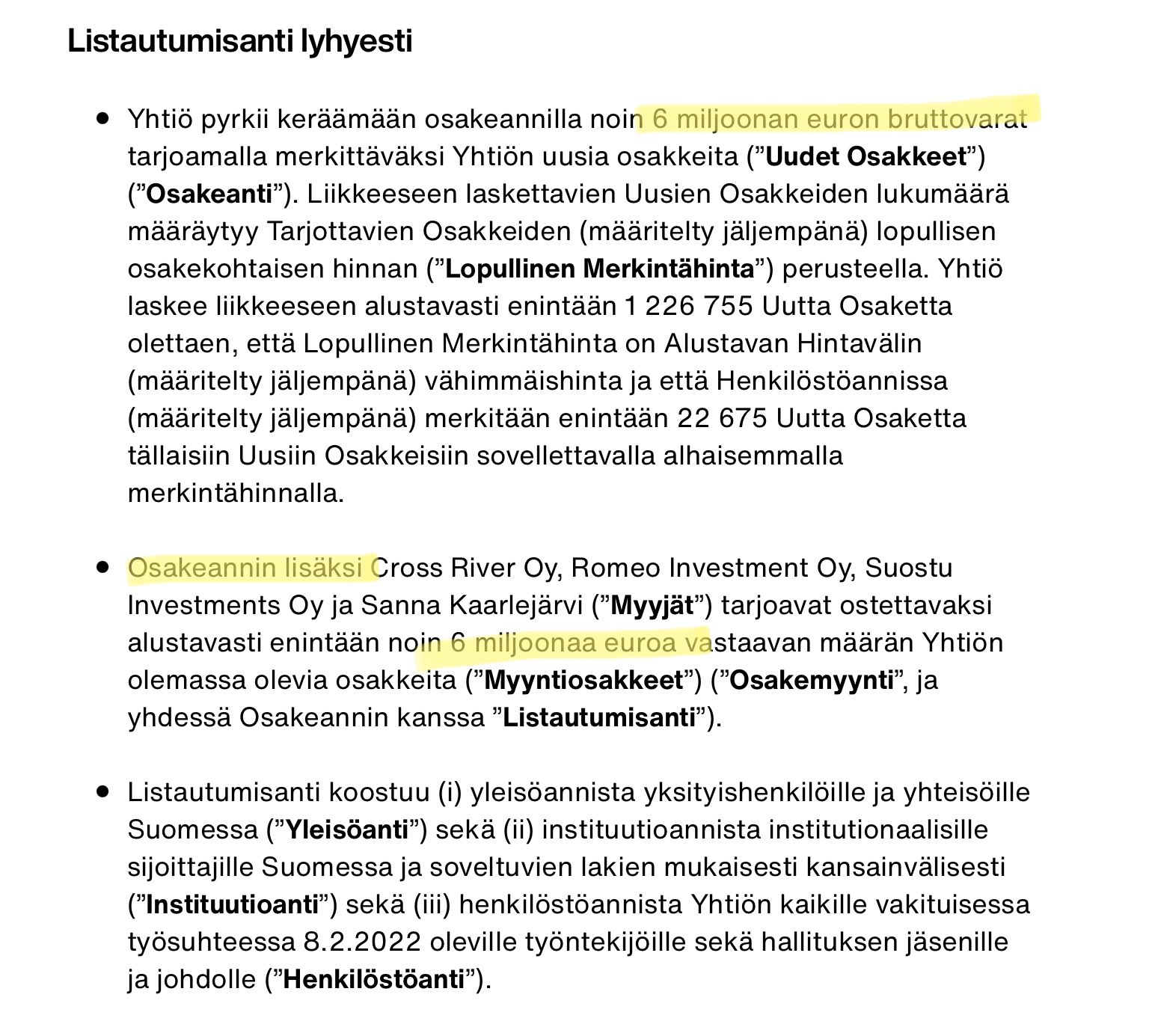

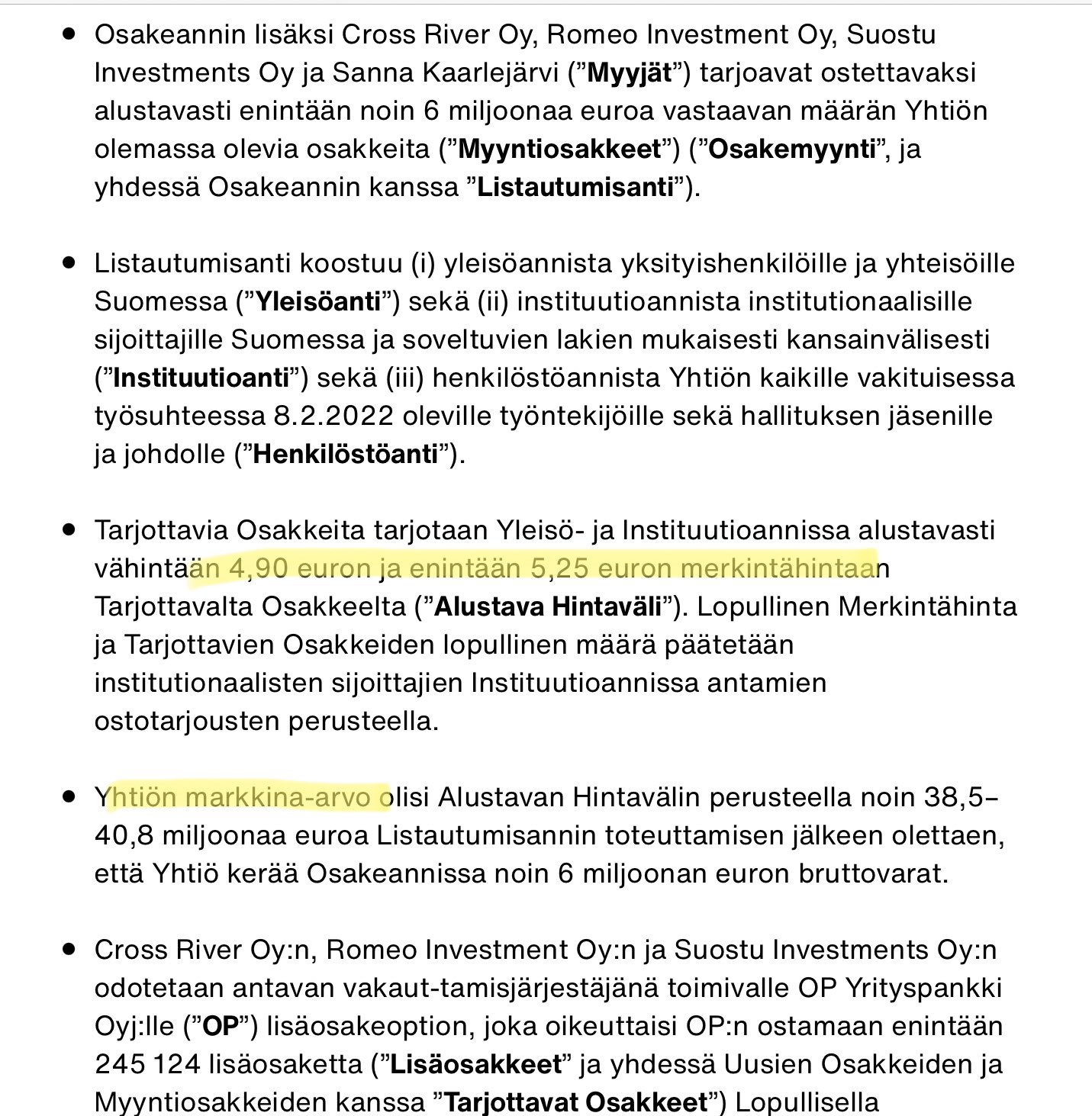

Listautumisannissa tarkoitus kerätä noin 6 miljoonan euron bruttovarat yleisöannilla, minkä lisäksi osa nykyisistä osakkeenomistajista on myymässä osakkeitaan.

Ankkurisijoittajina ovat Danske Invest Suomi Osake -rahasto ja Keskinäinen Työeläkevakuutusyhtiö Elo, jotka merkitsevät yhteensä noin 2,5 miljoonalla eurolla.

Mitä mieltä parviäly on yritysarvosta? Efiman tulostaso on nykyisellään aika heikko.

Voiko yhtiön arvo ylittää 40 Meur, jos liikevaihto vajaa 23 Meur nyt, ja markkinasentimentti aika harmaa?

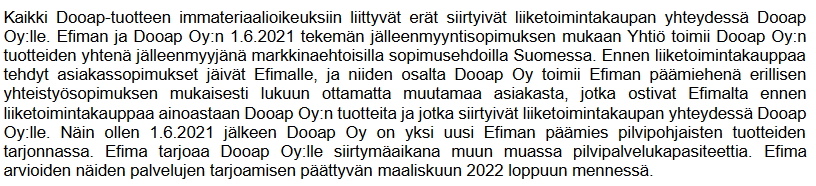

Efiman kehittämä Dooap on pilvipohjainen ja mobiili ostolaskuratkaisu Microsoft Dynamics 365 ja AX-toiminnanohjausjärjestelmiin. Dooap mahdollistaa laskujen hyväksynnän yhtä helposti matkapuhelimella kuin tietokoneella. Ohjelmiston ilmiömäinen käyttöliittymä sekä sisäänrakennettu prosessiautomaatio tuovat tehokkuutta talousammattilaiselle sekä helppoutta ja liikkuvuutta laskujen hyväksyjälle.

Efimassa on upea kulttuuri, mikä erityisesti viehättää. Kun on oikeanlaiset työkaverit asioilla on tapana järjestyä. Dooap on timantti, jota nyt porukalla hiomme juuri oikeaan muotoon. Sen jälkeen kimallus näkyy kauaksi.

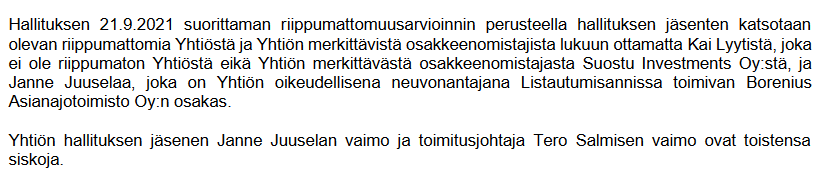

Dooapin kauppahinnasta merkittävä osa hupenee eriyttämisen lakimieskuluihin. Borenius Asianajotoimisto toimi samaan aikaan sekä Efiman ja Dooapin eriyttämisen neuvojana, että listautumisannin oikeudellisena neuvonantajana ja istuu myös Efiman sekä Dooapin hallituksissa.

Olin tulossa aika pitkälle samansuuntaista viestiä laittamaan kuin Eka. Jokin tässä kuviossa on hieman outoa. Mutta jotta en toista samaa, niin nostelen tähän pari muuta kohtaa, jotka hyppäsi esitteestä silmään.

Dooapin kauppahinnasta merkittävä osa hupenee eriyttämisen lakimieskuluihin. Borenius Asianajotoimisto toimi samaan aikaan sekä Efiman ja Dooapin eriyttämisen neuvojana, että listautumisannin oikeudellisena neuvonantajana ja istuu myös Efiman sekä Dooapin hallituksissa.

Piiri pieni pyörii, tämä Boreniuksen kaveri näyttää olevan osa toimitusjohtajan laajempaa perhettä.

Johtoryhmä on hämmästyttävän uusi, yhdeksästä johtoon nimetystä puolet on aloittanut tehtävässä puolen vuoden sisään (osa jopa ihan uusia talossa). Ehkä tässä on ollut joku “johtoryhmän kimppakuva listautumiskuntoon” projekti?

Mielestäni tässä esitteessä oli poikkeuksellisen paljon Pro forma lukuja ja vaihtoehtoisia laskelmia. Olisi ollut sijoittajan näkökulmasta paljon selkeämpää myydä se Dooap ensin pois, odottaa yksi täysi tilikausi ja listautua sitten. Tällöin firman oikea suorituskyky olisi selvillä ja tilintarkastetuissa luvuissa. Mutta kiire tuntuu olevan.

Ankkurisijoittajat sitoutuneet vain ~20% merkintään kokonaisannista. Viime aikoina on nähty paljon anteja, jossa ankkurit on ottanut suurimman osan. Toisin sanoen kaksi isoa ankkuria (Danske ja Elo) heittävät molemmat tiskiin noin 1,2 miljoonaa euroa (=peanuts)

Listautuminen on myös kallista:

Yhtiö odottaa maksavansa noin 1,6 miljoonaa euroa Listautumisantiin liittyviä palkkioita ja kuluja (olettaen että Yhtiö kerää noin 6 miljoonan euron bruttovarat ja että harkinnanvarainen palkkio maksetaan täysimääräisenä)

Mutta samassa yhteydesä tehty osakemynti on erittäin edullista (ei tosin muistikuvaa, onko tämä aina näin):

Myyjät odottavat maksavansa noin 70 tuhatta euroa Listautumisantiin liittyviä palkkioita ja kuluja

Listautumisannin yhteydessä (olettaen, että Myyjät myyvät 6 miljoonan euron arvosta Myyntiosakkeita ja Lisäosakeoptio käytetään kokonaisuudessaan).

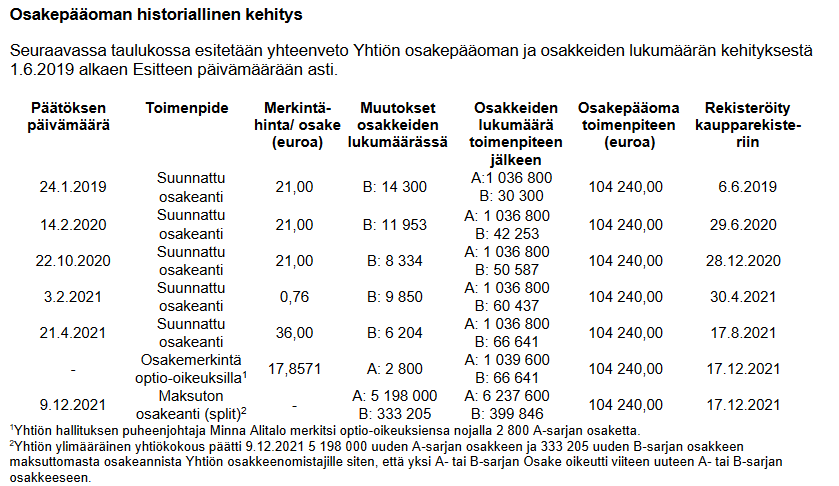

Lisäksi tämä 3.2.2021 tehty suunnattu osakeanti ihmetytti hinnaltaan. Toisaalta listautumishinta on aika lähellä tuota viimeisintä maksullista antia splitti huomioiden.

En sen enempää vielä tutkinut vielä, mutta dooap -kuvioon halusin kommentoida. Todennäköisesti se on eriytetty, koska sijoittajat ei ole suostunut maksamaan sitä valuaatiota, jota omistajat halusivat. Tuskin siinä sen isompaa salaliittoa on. Tätä tukee kun vilkaisee proforma lukuja, jossa esim. liikevoitto pro formana (ilman dooappia) on 1,8 MEUR ja raportoituna (dooapin kanssa) ~0.0 MEUR. Eli, summa summarum: Dooapiin on sijoitettu paljon rahaa, mutta IPOssa siitä ei saada hyvää valuaatiota osana Efimaa (todennäköisemmin tuhoaa arvoa IPOssa) → ratkaisu: omistajat ostaa doopain pois ja Efima jatkaa omaa (jokseenkin kannattavaa) liiketoimintaansa.

Onnistuneella listautumisella käytännössä kierrätetään raha omistajien kautta ja yhtiöiden välinen saatava kuitataan sekä jalokivi saadaan pidettyä yksityisomistuksessa. Fiksua. En usko rahan kierrättämisen kuitenkaan olevan listautumisen varsinaisena taka-ajatuksena, koska olisivat voineet esim. kokonaisjakautumisella alun perin eriyttää liiketoiminnat eri yhtiöihin ja osakeomistukset olisivat säilyneet alkuperäisinä. Ei sillä, ei nämä tälläiset järjestelyt ikinä herätä luottamusta varsinkaan kun tapahtuvat lähellä listautumista.

Näemmä se on osittaisjakautumisella järjesteltykin omaksi yhtiöksi. Olisi tietysti voinut taas lukea faktat kunnolla ennen kuin kommentoi.

En ymmärrä miksi rahoittajan rooli jätettiin Efimalle. Tuossa se tarinan porkkana on. Jos tällaisia järjestelyjä ennen listautumista tehdään niin olisi hyvien tapojen mukaista hoitaa vanhat synnit ensin eikä hoitaa niitä tapahtuman x:n (anti) jälkeen.

Minimaalista keskustelua, eikö ketään kiinnosta tämä anti? Nopealla vilkaisulla liian sekava vyyhti nuo yritysjärjestelyt, että maksaisi vaivaa käyttää tähän 1 työpäivä taustojen tutkimiseen. Ensivaikutelma on, että Dooap on se arvokas osa ja se siirretään nyt pois siten, että listautumisantiin osallistuvat eivät pääse siitä hyötymään. Myyjän intressit on varmasti varmistettu, mitä jää piensijoittajalle antihinnan vastineeksi, jätän selvittämättä.