Melko hankala kysymys. Yritän tajunnan virtana kuvailla tähän jotain ajatuksia.

Ensin pitää tarkastella mitä tuote tarjoaa teknisesti sekä taloudellisesti PC-valmistajille.

Talous:

Todennäköisesti hyvä oletus lisenssimaksulle per laite on luottaa 0,4€ keskimäärin.

Jos kerran Lenovon kanssa yksin on mahdollista päästä 43m€ myyntiin (500m NOK). Olettaen tämän sisältävän 60 miljoonaa läppäriä sekä 10 miljoonaa tablettia olisi 70milj * 0,4€ = 28m€ lisenssejä.

Tästä jää >50% ”turvamarginaalia” tekemääni 0,4€ per laite oletukseen (em. Parametreilla oikea luku olisi luokkaa 0,6€ per laite).

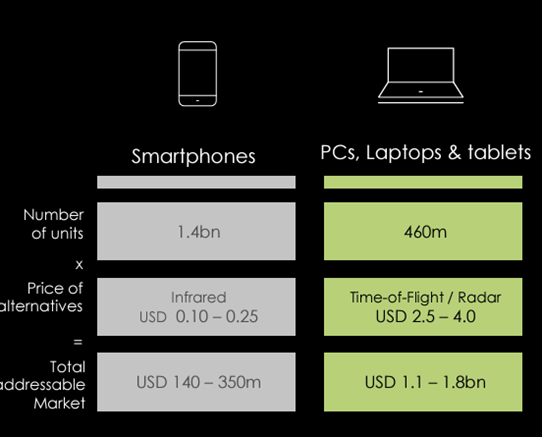

Tätä jos vertaa PC käyttämiin UWB-sensoreihin luokkaa 2.5-4.0USD per laite, niin on aivan selvä asia että tässä on valueta tarjolla PC-valmistajille.

Tekniikka:

UWB-sensorit ovat monesti melko ”single purpose” (proximity detection) ja näiden konfiguroitavuus ja taipuminen eri tilanteisiin on minulle hieman kyseenalainen. Ymmärtäisin näin, että UWB-tekniikka ei mahdollista yhtä monia use caseja, kuin elabsin softasensorit.

vs.

Tokihan kaikki näistä eivät ole relevantteja juuri PC-markkinassa. Peliä on nyt avattu Human Presence -sensorilla ja siihen kylkeen on Seamless tulossa. Käsittäisin, että Seamless on aika mullistava, koska se mahdollistaa kaikkien laitteiden kytkennän toisiinsa ilman UWB-anturia. Esim puhelimissa 95% Android-laitekannasta on ilman UWB-sensoria, niin mitenkä kytket sen ikipäivänä PC:n kanssa tai telkkariin ilman tuomatta sitä anturia mukaan? Ai niin no Elabsilla on Seamless-softaratkaisu tähän (jopa jälkikäteenkin tuotavissa softapäivityksenä laitteisiin jos halutaan). Joo Bluetoothilla onnistuu tiedonsiirto jne. mutta käsittääkseni Seamless on tärkeä tuossa näyttöjen asemoinnin havaitsemisessa. Ainakin Lailan mukaan ”we are the missing link”.

En ole tekninen expertti, mutta uskon todella että tästä on hyötyä isoille valmistajille ekosysteemin muodossa (Seamless-sensori). Human Presencen osalta ei varmaan tarvitse mitään enää todistella, kun katsotaan Intel-Lenovo yhteistyön etenemistä.

Uskon siis itse, että myös teknisesti tässä on valueta tarjolla. Lisäksi tässä tulee pienempi virrankulutus ym. mukana verrattuna UWB-tekniikkaan

[Pidemmän aikavälin haihattelua (ei kannata tämän varaan laskelmiaan tehdä): Nähdäkseni useiden eri sensoreiden etu tulee eri laitteiden välisessä kommunikaatiossa ja ehkä pidemmällä aikavälillä. Ajatellaan että Samsung haluaisi tuoda jonkinlaisen terveyden etävalvonnan autoon tai vaikka vanhuksen kotiin. Laitetaan kotona/autossa olevaan kaiuttimeen sydämenlyönnin valvonta → tämä hälyttää apua jos havaitaan ongelmia tms.]

Milloin tuote olisi tulossa markkinoille?

Nyt ainakin tiedetään, että ilmoitetuista Launcheista menee kuukausia tuotteen shippingeihin. Varmaan OEM:stä riippuen osa maksaa förskottia, osa shippingin mukaan. Esimerkiksi itse odottaisin että keväällä -23 launchatut Lenovot alkaisivat nyt alkuvuonna näkyä jo numeroissa enemmän. Ketjussa ylempänä on perusteita. Otin myös itselle nyt ison position salkkuun tätä, koska markkinat näyttäisivat lähtevän palautumaan. Saa nähdä.

Isossa kuvassa Laila on sanonut, että näiden sovittujen PC OEM kanssa on pitkän aikavälin roadmapit olemassa. Jostain sanamuodoista olin kuulevinani, että puhutaan vuosikymmenen loppuun sovituista kehityssuunnitelmista. Näiden mukaan uusia tuotteita tullaan siis tuomaan markkinoille ja sijoittajan kannattaa asennoitua olemaan kärsivällinen.

Esittämälläni license fee:llä nähdään, että Elabsin pitäisi olla mukana n. 100 miljoonassa laitteessa (PC tai tablet) päästäkseen ohjeistukseensa. Markkinat eivät usko, että ainakaan ensi vuonna siihen oltaisiin menossa. Itsekin olen skeptinen – ehkä 2026 on todennäköisempi. Olen täysin valmis odottamaan sinne asti, kun puhutaan potentiaalisesti erittäin merkittävästä tuotosta (ei ole väliä tapahtuuko spekuloimani bäggeröinti 1,5 vuoden vai 2,5 vuoden päästä. Tuotto-odotus on silti itselle riittävä).

Mitä tuo 100 miljoonaa laitetta vaatii? Koko PC-/ Tablet markkina on Elabsin kalvoissa 460miljoonaa laitetta (arviolta 300 milj. läppäriä ja PC:tä + 150 miljoonaa Tablettia). Lähden omissa laskelmissani siitä, että nojaudutaan enemmän laptop-markkinaan.

Tällöin noin 1/3 laptop-markkinasta pitäisi olla kokonaan penetroitu. Nykyisiä sopimuskumppaneita on 4/6 isoa, joista ainakin kaksi on Top-3 valmistajia. Top-6 valmistajista lisäksi viides on PoC vaiheessa. Paljon riippuu siitä, omaksuvatko PC OEM nämä omakseen kuinka isosti. Ainakin Lenovon ollessa ensimmäinen suunta on mielestäni oikea, mutta tarkka lopputulos on vielä tuntematon. Elabs pyrkii standardisoitumaan, onnistuuko siinä? En tiedä, mutta ilmeisesti tämä MIPI alliance on yksi keskeinen apu siihen.

Kuitenkin hyvällä teknisellä ja taloudellisella lisäarvolla PC- ja laitevalmistajille voisi Elabs saada mielestäni melko merkittävääkin markkinaosuutta. En osaa sanoa mikä huono skenaario on osakkeenomistajalle? Laila on viitannut webcasteissa, että ”meidän ei nyt kannata tyytyä lyhyen aikavälin pikavoittoihin vaan mennään pidemmän aikavälin merkittävän arvonluonnin mukaan”. Voiko tämä tarkoittaa, että on yritysostoihin kosiskeltu? Itse ajattelisin, että nykyiseen kurssiin -50% niin kyllä joku Intel, Qualcomm, Lenovo tai muu valmistaja voisi helposti napsia tämän pois. Esimerkiksi täällä palstalla kirjoitin, kuinka aiemmin HP osti paljon huonompaan HW-tekniikkaan pohjautuvan gesture-sensorifirman pois (olikohan valuaatio 300milj USD).

Itse olen ajatellut, että tässä on tarjolla epäsymmetrinen mahdollisuus. Downside on esim. tuo 50%, mutta upside on huomattavasti isompi, kuin 100%. Siksi tämä minua kiinnostaa kovasti.

Tämä on luottamus-case. Firman keskeinen syy hitaalle kasvulle ja ohjeistuksen siirtämiselle on PC- ym. Markkinoiden ”slump” post-Corona. Onko tämä uskottava syy? Sitä jokainen tähän sijoittava joutuu miettimään.

Itse pidän tätä pätevänä syynä. Haluaisin kuitenkin nähdä Q1-Q2 alkaen reippaampaa kasvua PC-puolelta. Nyt ainakin markkina on alkamassa tukea tätä (end user demand palautunut 2019 tasoille). Siksi otin oman positioni nyt – jos olen oikeassa nykyisellä osakkeen hinnalla, niin lisenssitulot lähtevät reippaaseen kasvuun, mutta osake ei ole tätä hinnoitellut.

Mutta voin olla myös väärässäkin. Olen aika itsenäinen tutkija ja teen omat sijoituspäätökseni. Kehotan tätä jokaiselle enkä ota mitään vastuuta kenenkään sijoituspäätöksistä.