Hissipuhe: Löydä tekniikallamme betonirakenteiden heikkoudet ennen kuin päädyt uutisotsikoihin.

Markkina-arvo: n. 60 miljoonaa euroa

Perustettu: 2013

Listautuminen: 2020, 6 NOK

Pörssilista: Norja / Euronext Growth

Työntekijöitä: 15 (Elop AS) + 80 (Simplifai AS)

Toimiala: teknologia

Asiakaskunta: b2b

Www: https://elop.no

Elop AS on norjalainen teknologiayritys, jolla on kaksi tukijalkaa. (Ja kyllä, entisenä Nokian omistajana kiinnostuin tutkimaan yritystä vain sen nimen perusteella. ![]() )

)

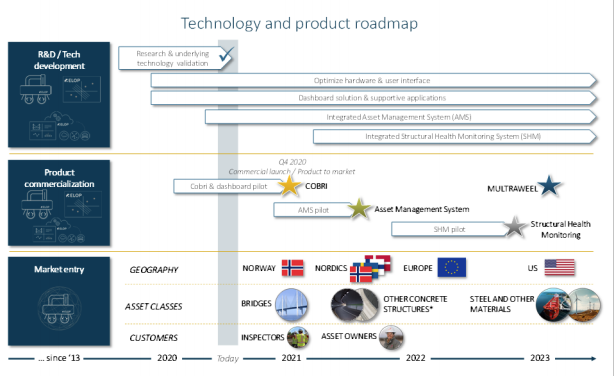

Pääliketoiminta perustuu COBRI-nimiseen rullaavaan betonirakenteita skannaavaan laiteeseen, joka tuottaa mittausdatasta 3D-visualisoinnin. Yritys väittää olevansa markkinoiden ainoa tähän kykenevä toimija. Pitkähkön tuotekehitysvaiheen jälkeen ollaan siirtymässä kaupallistamisvaiheeseen.

Asiakkaalle tarjotaan laite, jolla voidaan tunnistaa pinnan alapuolella olevat rakennemuutokset ennen kuin ne johtavat rakenteen heikkenemiseen. Ideaalitapauksessa tällä voidaan estää omaisuusvahinkoja ja optimoida rakenteiden käyttöikää. Mahdollista olisi myös tarkastaa luovutuksen yhteydessä, että urakoitsijan toteuttama rakenne vastaa tilattua – ilman destruktiivista rakenteisiin kajoamista (NDT).

Ratkaisun tuottama data on katsottavissa erillisellä ohjelmalla ja päätyy tänä vuonna julkistettavaan MyInfra-portaaliin (työnimi), jonka yritys luokittelee Asset Management System -käsitteen alla. Vuoteen 2023 mennessä ratkaisua on tarkoitus laajentaa kattavammaksi palveluksi, johon voidaan yhdistää sensoridataa ja hyödyntää data-analyysin keinoja. Toisin sanoen – repiä datasta asiakkaalle lisäarvoa.

Yritys pitää softaosaamista ja -palvelua keskeisenä erottautumistekijänä, jolla mahdollistuu pitkäaikainen seuranta ja muutosten automatisoitu analysointi. Tavoite on saada asiakkaista pelkän laitemyynnin sijaan (alan perinteinen malli) jatkuvaa liikevaihtoa.

Roadmapissa näkyy tavoite hyödyntää skanneria myös muiden materiaalien analysoinnissa, mutten käsittele niiden mahdollisuuksia sen enempää.

Tekniikka on suojattu kahdella patentilla. Ne on rekisteröity kattavasti eri maissa ja markkina-alueilla, myös Kiinassa.

Tammikuussa yritys sai päätökseen norjalaisen Simplifai AS:n oston (osakevaihto). Yritys jatkaa itsenäisenä tytäryhtiönä, tukien samalla emoyrityksen tuotepaletin rakentamista. Joten käsittelen sitä kuin erillistä yritystä.

Yritys kertoi saavansa Simplifai AS:n kautta SaaS- ja automaatio-osaamista. Robotiikkaa, chattibotteja, kevyttä AI:ta. Ei kovin vallankumouksellista tekniikkaa, mutta markkinalla on sille runsaasti kysyntää. Plus kehitysresursseja oman tuotekehityksen tueksi.

Vuonna 2020 liikevaihto oli 11 miljoonaa NOK EBITin ollessa pakkasella 24 MNOK, joten emoyhtiön kassavaroille on käyttöä, kunnes toiminta kannattaa itsenäisesti. Simplifai AS on voittanut dokumentti- ja sähköpostikäsittelyyn liittyviä kilpailutuksia, myös Norjan ulkopuolella, kuten Intiassa ja Singaporessa. Pääosa asiantuntijoista ja kehittäjistä on Intiassa ja Ukrainassa, joten muihin eurooppalaisiin verrattuna heillä voi olla kustannusetu puolellaan.

Liiketoiminta

COBRI julkistettiin kaupalliseen myyntiin vasta joulukuussa, joten yrityksen tulorahoitusta on turha analysoida. Sitä ei vielä ole. Kassassa on riittävästi antirahaa 2-3 vuoden tappiolliseen toimintaan nykyisellä polttelutahdilla.

Pääbisneksen liikevaihdon kehitystä on vaikea ennustaa. COVID-rajoitukset ja ylläpitotoiminnan vanhakantaisuus eivät ole hyvä kombo myynnin alkumetreille. Uuden ratkaisun ja ”digiloikan” myynti voi osoittautua suunniteltua vaikeammaksi. Yrityksen omat odotukset kohdistuvat kuluvan vuoden jälkipuoliskolle ja silloin vain “industrial partnershipien” muodostamiselle.

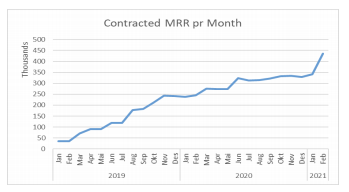

Sen sijaan Simplifai AS:n liikevaihto kasvaa nopeasti. Vuoden 2020 liikevaihtoa ja MRR-kasvukuvaajaa verratessa laskutus näyttää olevan vuoden perässä. Kuluvan vuoden tammi-helmikuun lätkämailan MRR-lapa antaa toiveita nopeammasta kasvuvaiheesta. Jää nähtäväksi, pystyykö yritys saamaan sopimuksille jatkoa.

En löytänyt tarkkaa numerotavoitetta pääbisneslinjan liikevaihdon kehitykselle tälle tai seuraaville vuosille. Simplifai AS:lle vuoden 2021 liikevaihtoarvio on 25 MNOK jatkaen kasvuaan vuodelle 2025 yli kymmenkertaiseksi. Näin pitkälle ulottuvia ennustuksia voidaan pitää vain arvauksina.

Yksiköiden yhteinen julkistettu tavoite liikevaihdolle vuodelle 2025 on yli miljardi NOK, josta softan osuus olisi yli 80% ja kannattavuus SaaS-toimijan tasoa. En voi syyttää kunnianhimon puutteesta…

Opponointinurkka

Ultraääneen perustuvat laitteet eivät ole uutta teknologiaa. Tämä on etu ja haitta. Niitä on tarjolla muitakin valmistajilta, joilla on takanaan brändi- ja asiakassuhde-etu, joskaan (yrityksen mukaan) ei samalla tavalla ”digiin” bundlattuna kuin heillä.

Jää nähtäväksi onko pelkällä 3D-visualisoinnilla saavutettavat edut, digiloikalla höystettynä, riittäviä perusteita asiakkaiden voittamiseen. Laitemarkkinoiden vuotuinen kokoluokka on yrityksen mukaan vain 11-13 miljoonaa jenkkitaalaa. Tätä kakkua pitäisi siis koristaa jatkuvalaskutteisilla lisäarvopalveluilla ja laajentaa kohti uusia markkina-alueita.

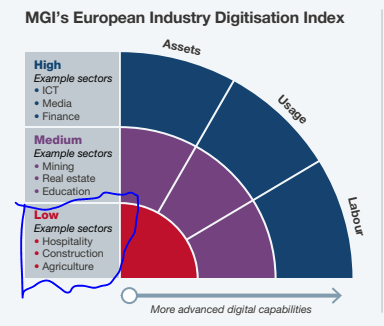

Tähän päästäkseen yrityksen tulisi oman näkemykseni mukaan saada asiakkaissa aikaan toimintatapojen muutos. Pakollisten, lakisääteisten tarkistusten lisäksi laitteen hyötyjen saaminen vaatisi ennakoivaa, aktiivista toimintaa. Kuten mainitsin, vanhakantaisena pidetyn alan (McKinseyn Digitisation Index) käytännöt eivät muutu hetkessä.

Tarkastuksia tekevän Dekran kanssa viime vuonna tehty yhteistyösopimus on yksi osoitus siitä, kuinka alan käytäntöjä yritetään muuttaa yhdessä rakennetutkimusta tekevien yritysten kanssa.

Läpäläpä, sano jo se tavoitehinta

Pareton tavoitehinta on 12,50 NOK osakekurssin ollessa nyt n. 7 NOK. Arctic Securities antoi 11 NOK tavoitehinnan syksyllä. Melkoinen gäppi. Pareto oli neuvonantaja listautumisessa ja Simplifai AS:n kaupassa ja Arctic Securities on ollut osallisena, joten reittausten kehut on otettava varauksella vastaan.

Yrityksessä yhdistyy ESG-näkökulma ja Simplifain kautta tekoäly/IT-aspekti. Joten miksi erotus analyytikkohintaan on niin iso? Samalla kun yrityksen sisäpiiri on ostanut osakkeita? Markkinaa epäilyttää ehkä sama kuin minuakin – pääliiketoiminnan myynnin näytöt puuttuvat. Nollasta on matka saletisti ylös, mutta kuinka paljon noustaan?

Jään odottamaan lisänäyttöjä. Nykyinen hinta heiluu lähellä listautumishintaa eikä sitä ole nostatettu hypehiivalla, mutta yrityksen tarinaan ei ole tullut vielä vahvistavia elementtejä. Simplifai AS:n voimakas kasvu ei riitä tukemaan koko palettia.

Keskustelu avattu!

Tämä ei ole sijoitussuositus. Sen sijaan suosittelen kuunteluun Queenin Greatest Hits II -kokoelmaa ja että olisi muutakin elämää kuin osakkeet.

Materiaalia

Merkur Marketin listautumisdokumentti:

https://newsweb.oslobors.no/obsvc/attachment.obsvc?messageId=510011&attachmentId=202961&obsvc.item=1

H2-tulosjulkistuksen esitysmateriaali:

https://newsweb.oslobors.no/obsvc/attachment.obsvc?messageId=526990&attachmentId=212874&obsvc.item=1

McKinsey Digitisation index (2016)