Joku hallituksen jäsen näki tilaisuuden keskihinnan alentamiseen.

15 tykkäystä

Oli näköjään Karl Jacob Mathias Jonmyren 25 000 kappaleella.

Ruotsalaisten yhtiöiden sisäpiirin kaupat löytyy muuten tällä aika hyvin ![]()

https://marknadssok.fi.se/Publiceringsklient/en-GB/Search/Search?SearchFunctionType=Insyn&Utgivare=embracer&PersonILedandeStällningNamn=&Transaktionsdatum.From=&Transaktionsdatum.To=&Publiceringsdatum.From=&Publiceringsdatum.To=&button=search&Page=1

12 tykkäystä

Tällä hetkellä koko pökäleen market cap on sama mitä Asmodeesta maksettiin. Tosin velkalastikin on samalla hieman kasvanut.

22 tykkäystä

Kuuntelen earnings callia ja Lars kuulostaa siltä, että olisi valmis päättämään päivänsä tai vähintään haluaisi olla jossain muualla. Itse kyllä arvostan tämmöistä “suomalaisuutta” ja sitä että kerrotaan mitä mieltä ollaan ja miten oikeasti menee ja jos menee huonosti, niin ei piilouduta stage-gatejen taakse, vaan isketään faktat pöytään.

Adj Ebit droppi lähes kaikilla sektoreilla ei kuitenkaan lupaa hyvää, kun on ollut muutenkin laskussa.

Hieman yllättäen myös Asmodee raportoi isoa laskua kannattavuudessa YoY.

Jos jotain positiivista pitäisi kaivaa esille, niin osa kehittäjistä suoriutunut sen verran heikosti, ettei tarvetta maksaa kaikkia luvattuja palkkioita, mutta ei tämä isoa kuvaa suuremmin muuta

Ja mitä tulee tuohon strategiseen partneruuteen, joka meni nyt mönkään, kaikilla varmasti ensimmäisenä mielessä MS ja Epic, mutta itse uskon, että se ollut joku mediayhtiöistä, joka haluaa tuottaa crossmedia sisältöä, todennäköisesti Netflix. Amazon toinen vaihtoehto

— EDIT

Lueskelin rapsat läpi , kuuntelin på svenska haastattelut ja vaikkakin kurssi kaivautumassa Kiinaan, tilanne täysin korjattavissa. Tarvittaisiin pikaisesti jokin iso onnistuminen, sitä vain ei näköpiirissä ennen syksyä.

Jatkossa tarvitaan kannattavampia julkaisuja tai kulut saatava kuriin, jotta FCF saadaan kuntoon, jotta on varaa:

a) maksaa velka pois

b) rahoittaa isompia AAA projekteja ja

c) käynnistää omien osakkeiden ostot

d) markkinoiden luottamus saadaan palautettua

Osien summa on jo nyt korkeampi kuin nykyinen kurssi, joten potentiaalinen upside huima, jos vain jaksaa katsella turskaa parin vuoden ajan. Suurin pelkoni se, että Lars saa tarpeekseen kusetusmarkkinoista, luovuttaa ja myy firman nykyisellä arvostustasolla tai se, että Alokas sijoittaa tähän.

Oma ja varmasti monen muun tunnetila vasemmistoliittolaisittain Vituttaa kuin pientä eläintä.

55 tykkäystä

Kai se aurinko paistaa risukasaankin.

Jospa olisi positiivinen ajuri kurssille, sekä firmalle.

20 tykkäystä

RedEyeltä uutta raporttia ja base case price 70 SEK.

Edit. analyytikko ostanut dipistä:

15 tykkäystä

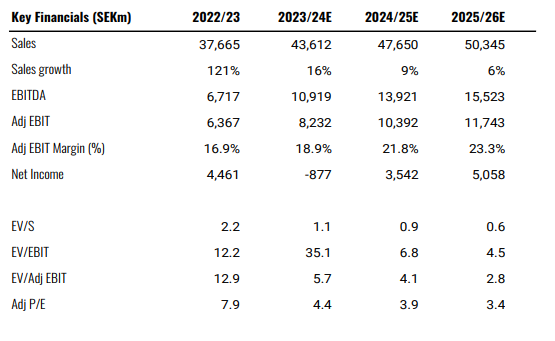

Kun näitä ennusteita katsoo, niin hieman huvittunut olo kyllä, vaikka salkku katsoessa ei huvitakaan ![]() . Vaikka jäätäisiin vielä lasketuista ennusteistakin, niin en muista nähneeni noin alhaisen P/E:n lukuja yhtiöissä, jotka eivät ole konkurssin kynnyksellä tai muuten supersyklisiä yms. En tarkemmin lukenut raportti, mutta tuo “net income” ei liene “adjusted” vaan sisältää kaikkea kertaluontoisempaakin (joista peli/teknoyhtiöiden kohdalla en ymmärrä mitään mistään “poistoista” yms)?

. Vaikka jäätäisiin vielä lasketuista ennusteistakin, niin en muista nähneeni noin alhaisen P/E:n lukuja yhtiöissä, jotka eivät ole konkurssin kynnyksellä tai muuten supersyklisiä yms. En tarkemmin lukenut raportti, mutta tuo “net income” ei liene “adjusted” vaan sisältää kaikkea kertaluontoisempaakin (joista peli/teknoyhtiöiden kohdalla en ymmärrä mitään mistään “poistoista” yms)?

Ehkä hyväkin, jos tässä nyt pari vuotta sulatellaan ostettuja yhtiöitä ja keskitytään kannattavuuteen/pelien laadun parantamiseen, vaikka viivästyksiä hieman tulisikin.

16 tykkäystä

Kait ne poistot menee samalla lailla verotuksessa kuin yksityishenkilöilläkin, että jos hommaat esim kalliin työvälineen niin sen saa verotuksessa vähentää. Noi poistot vain menee usealle vuodelle vs. pienemmät hankinnat saa vähentää kerralla. Ainakin Suomessa poistona voi vähentää 25%, eli jos on vaikka 100.000 €:n härveli niin ekana vuonna saa 25k€ poiston. Sitten seuraavana vuonna 75.000€ * 0.25 ja sitä seuraavana taas jäljellä olevasta summasta jne. jne. Eli saatava hyöty laskee vuosien saatossa ja lopussa on joku kynnys, minkä jälkeen saa vähentää loput.

1 tykkäys

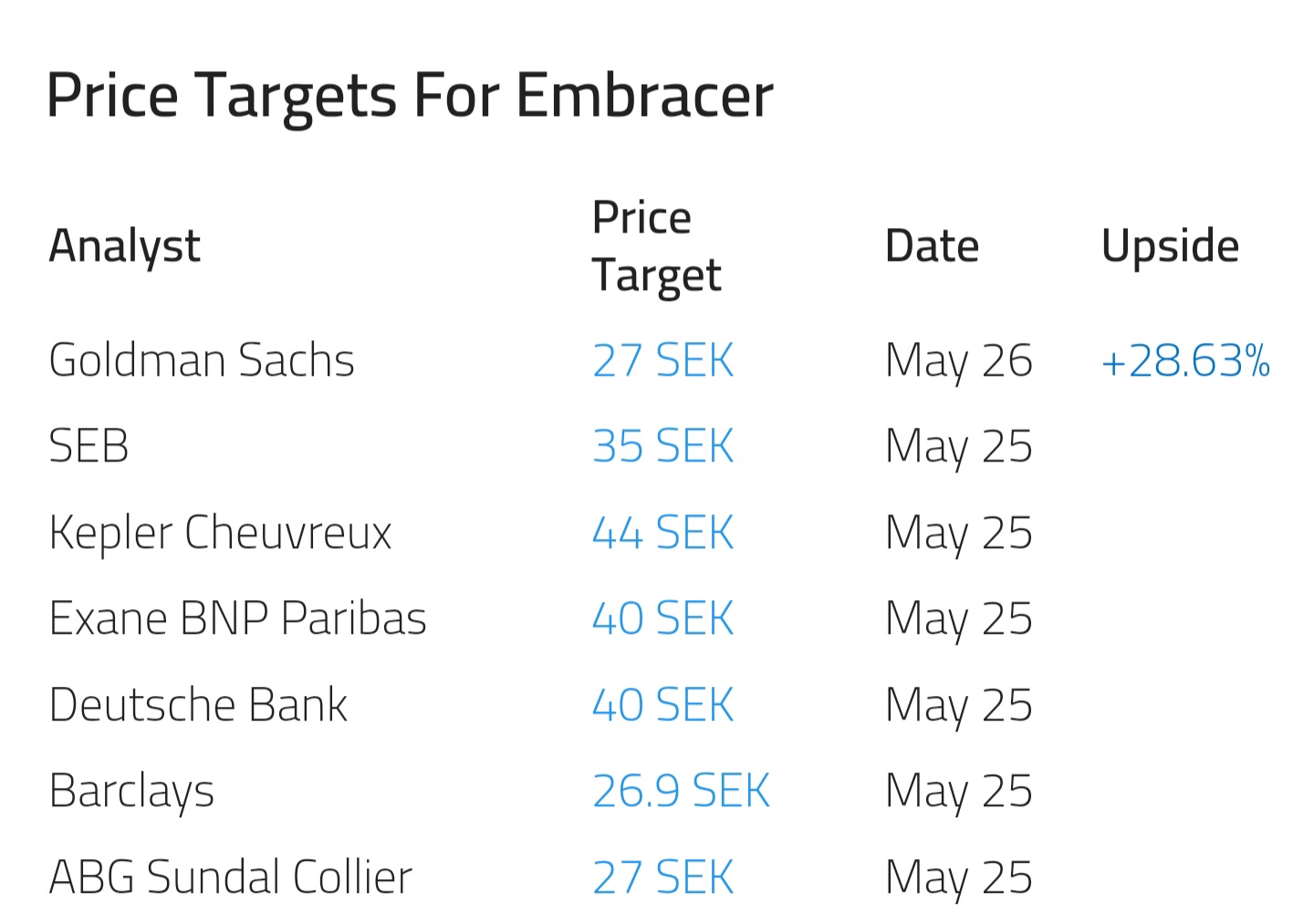

Embracer’s guidance downgrade and the collapse of a planned partnership is a hard blow for the company, but it’s not game over, Kepler Cheuvreux analyst Mathias Lundberg says in a note. While recent developments are worrying, there is a strong foundation in the company’s valuable intellectual property portfolio and several first-rate studios, the bank says. The main issues the company needs to address are cost structure and capital allocation. “Seeking new partnerships to reduce capital costs and reducing or divesting weaker parts of the group would be a potential catalyst in our view, but patience is required as lead times are long.” Kepler Cheuvreux lowers its target price to SEK44 from SEK82 and maintains its buy rating

- tummennus minun

11 tykkäystä

Kyllä itselläkin meinasi mennä kahvit väärään kurkkuun kun näin kurssireaktion, mutta en ole muuttanut mieltäni siitä että firma on pitkällä tähtäimellä erittäin kiinnostava ja päivän selvä voittaja kunhan ostokset saadaan sulatettua osaksi kokonaisuutta. Varmasti myös markkinointia yms toimintaa pystyy keskittämään ja sitä kautta tehostamaan menoa. Harmittaa kyllä tuo rysähdys kun arvelin että tripla bottom olisi juuri tapahtunut ja kurssi liikkuisi vähintäänkin sivuttain sen jälkeen. Tuli ostettua sen mukaisesti tätä salkkuun.

Tämä nyt kuulostaa ihan tyhmältä kun luin uudestaan mitä kirjoitin, mutta ajattelin siis niin että kun kunkin hankinnan takia otetut lainat on maksettu niin se on yhtä kuin firman sulattaminen. Sanomani on helppo tulkita ihan toisin, joten hyvä että otit silmätikuksi. Tiedän että studiot jatkavat itsenäisinä. En taas vaihteeksi keskittynyt ulosantiini, mikä tbh on jatkuva ongelma ja mistä voin syyttää vain itseäni. Anteeksi turhasta hämmennyksestä.

10 tykkäystä

Mikä tästä mielestäsi tekee päivän selvän voittajan? Tässäkin yhtiössä on merkittäviä epävarmuuksia, kuten vaikeasti seurattava ja ymmärrettävä tase, kysymysmerkit nopealla aikataululla tehtyjen yritysostojen laadusta ja todellisesta arvosta sekä ostettujen pelitiimien sitouttaminen. Uusi riski on ohjeistukseen sisällytetyt yhteistyöt joista ei ole sopimusta.

Markkina ei hinnoittele firmaa tulevaisuuden voittajana ja mielestäni pitäisi antaa enemmän krediittiä markkinalle kuin analyytikoille, koska se on ennakoinut paremmin firman takeltelun eikä osaketta ole ostettu ylös korkeisiin tavoitehintoihin.

Mistä tiedämme varmasti, että ohjeistukseen ei ole laskettu muitakin projekteja, joista ei ole vielä diiliä? En itse pidä yhtiön tilannetta päivän selvänä.

Luulen, että osaketta poljetaan sen vuoksi, kun yhtiön arvoa on kaikista eri rönsyistä johtuen vaikea laskea auki ja nyt yhtiön omilta ebit targeteilta tippui pohja ja luotto pois. Ohjeistus on annettu juuri siksi, että yhtiön kassavirtojen arvo olisi helpommin ymmärrettävissä.

Tavoitehinnat ovat edelleen reilusti kurssin yläpuolella, mutta ne on samojen tahojen laatimia, kuin edelliset, jotka seisoi väärien oletusten päällä.

Omistajana edelleen, mutta en yhtä luottavaisena sellaisena

21 tykkäystä

Tän ryhmän otsikon vois kohtapuoleen vaihtaa seuraavaan “one group to FOOL them all” ![]() .

.

Aavistuksen turhautunut kurssikehitykseen kuten ehkä voi huomata

24 tykkäystä

Ehdottomasti kuvaavampi kuin edellinen, joten muutos suoritettu.

15 tykkäystä

Aika optimistista kuvausta tässä ketjussa näkee, kuten holdarien tulee ollakin. En ole itse tarkastanut noita lukuja, mutta henkilö jo pitkään twiittaillut Embracerista ym…

2 tykkäystä

Embracerin strategia juuri on se ettei ostoksia sulateta osaksi kokonaisuutta.

6 tykkäystä

Yritän nyt väkisin keksiä jotain positiivista tilanteesta ennen kuin hyppään ikkunasta.

THQ Nordicilla oma showcase tuttuun tapaan elokuussa viikkoa ennen seuraavaa osaria. Pitää vain toivoa, ettei koko firma ole mennyt ennen sitä nurin.

- Another year, another line-up! THQ Nordic is at it again: our Digital Showcase 2023 will air on **Friday, August 11th, 2023

Lars lipsautti haastattelussa, että Remnant 2 julkaistaan heinäkuussa. Ensimmäinen osa oli pieni kulttihitti ja jatko-osa näyttää lupaavalta. Tässä olisi potentiaalia hittipeliksi. Jos sarja ei ole tuttu, niin kyseessä käytännössä Dark Souls with guns.

Jagged Alliance 3 vaikuttaa myös melko lupaavalta. Luulisi että ainakin joku 90 luvun PC pelaaja tästä innostuisi.

Kesäkuun lopussa THQ julkaisee myös Wrestling pelin AEW: Fight Forever. Kehittäjänä WWE 2K peleistä tuttu Yuke’s, eli luvassa on varmaankin taas melkoista sekundaa.

Kesällä julkaistaan myös suomalaisten kehittämä Trine 5. Julkaisu ei varmaankaan aiheuta suuria hurraahuutoja kun 4. osan julkaisu tuntunut menneen lähes kaikilta täysin ohi, mutta ei tämän nyt mikään täydellinen katastrofi pitäisi olla.

Kehitteillä yli 100 peliä (olen liian masentunut tarkistamaan oikean määrän), joten kyllä näistä edes joku pakosta tulee onnistumaan. Seuraavat puoli vuotta tulee olemaan joka tapauksessa tuskaisia, mut myöhäistä näitä nyt on enää myydä, kun on -xx% turskalla, vitun kusetusmarkkinat ja kriisit saatana

40 tykkäystä

Alone in the Dark sai julkaisupäivän. 25.10. eli viikko Alan Wake 2 jälkeen.

Alone in the Dark: Prologue , a free playable prologue [DEMO] that sets up the atmosphere without any spoilers to the main story, is available now for all platforms (PlayStation Store, Microsoft Store, Steam).

–

Eilen julkaistu videopätkää myös toisesta Embracer AAA pelistä eli Space Marinesta. Tämän ympärillä mukavaa hypeä, mutta eivät näköjään ole valmiita paljastamaan julkaisupäivää, joten tämä kai myöhästymässä ja julkaisu vasta ensi vuonna (oma arvio tammikuu 2024)

10 tykkäystä

HB positiivisena…

https://publish.ne.cision.com/Release/ViewReleaseHtml/D971BD69A42E3BA6

13 tykkäystä

TIN - rahaston avoin kirje Embracerille, mitä rahasto odottaa:

24 tykkäystä

13 tykkäystä