Tämä uutinen mennyt itseltä ohi tällä viikolla, mutta Saberin odotetuin julkaisu , Evil Dead, siirtynyt ensi vuodelle, joten tällä saattaa olla jo jotain vaikutusta loppuvuoden yläriveille. Pelin viivästys on mielestäni aina hyvä päätös, jos sen seurauksena pelin laatua voidaan parantaa, tosin tietoa ei ole kuinka pahasti peli on vielä vaiheessa.

Kun huomioidaan kaikki muukin negatiivinen uutispöhinä, niin ei mikään suuri ihme, että kurssi ottaa pataan. Lisäisin Tuplan listalle vielä koronan vaikutukset pelikehitykseen, eli moni projekti on viivästynyt tai viivästymässä.

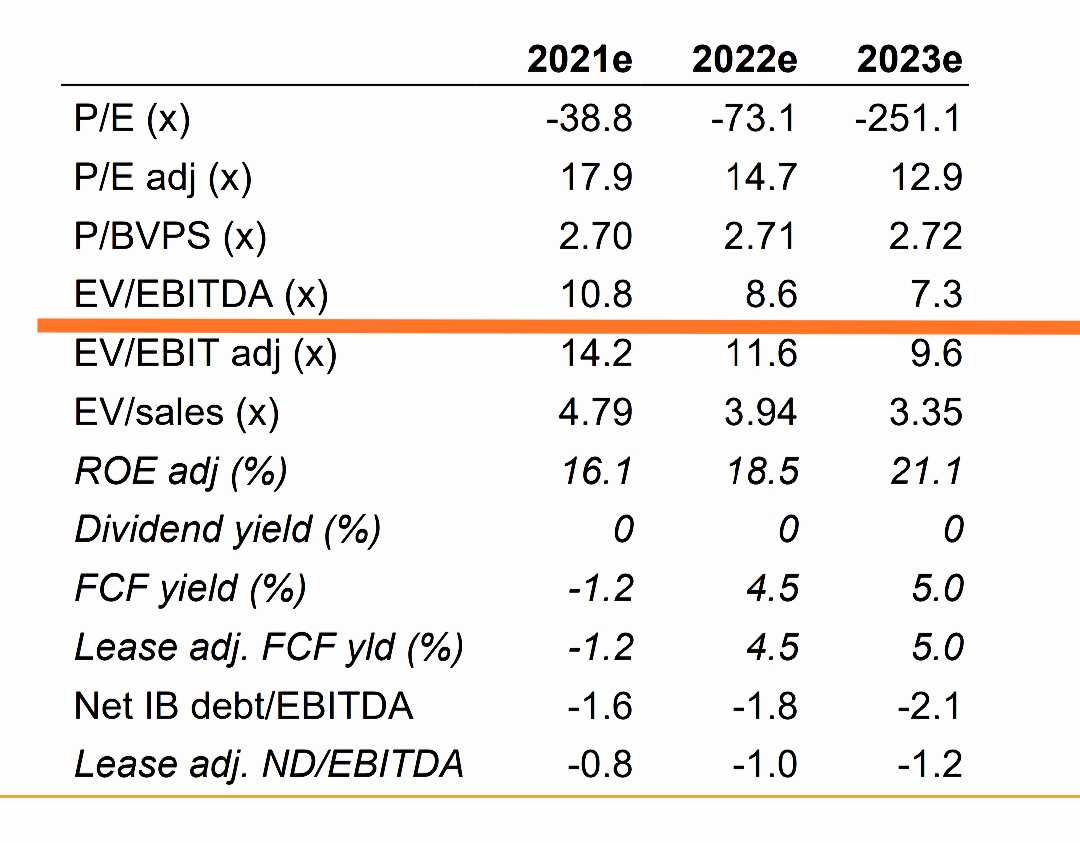

ABG:n rapsassa osuu silmään Ev/Ebitdan (yritysarvo/käyttökate) ennusteet. Ne ovat houkuttelevan näköiset v.2021-23 (10.8 x … 7.3x).

Jostain syystä MarketScreenerissä nämä kertoimet ovat selkeästi korkeammat em. vuosille, 21x … 9x. Saman palvelun mukaan historialliset kertoimet 2018-20 ovat olleet välillä 12x…16x.

Ylemmät ABG:n kertoimet otetaan toki mielellään omaan ennusteeseen.

Stillfrontilta kehnot luvut pöytään ja ohjeistavat negatiivista orgaanista kasvua myös Q3. Saa nähdä miten paljon markkinat niputtavat nämä kaksi samaan laariin. Omaa luottamusta kuitenkin herättää, että Embraceria seuraava analyytikko on nähnyt nämä tasot lisäyspaikkoina, mutta Stillfrontia ei edes omista. Paljon lyhytaikaista epävarmuutta ilmassa koskien Q2 tuloksia

Stillfront Q2: * Oms 1.382 mln (est 1.430) * Organisk tillväxt -17% * Ebitda 526 mln (est 526) * Ebit 289 mln (est 306)

Onkohan siihen syitä, että Embracerilla tuo orgaaninen kasvu ei tippuisi kuten kävi Stillfrontilla? En tunne Stillfrontia hyvin, mutta Stillfrontin lukujen perusteella koronan vaikutus lukuihin olisi olemassa ja tuohon orgaaniseen kasvuun se nyt vaikuttaisi.

Embracer raportoi viimeksi päättyneellä q4:lla erityisen vakuuttavaa orgaanista kasvua. Toki voidaan sanoa, että siitä oli turhan paljon Valheimin varassa. Biomutant ei ole ollut suuri menestys tähän saakka, mutta ei varmuudella mikään tappiollinen projekti.

Ilmeisesti Embracerin nyt vertailuun tuleva q1/20 ei ollut mikään erityinen jakso, kun ei ollut sillä mitään merkittäviä pelijulkaisuja. Ja eihän Embracerissa kannata kvartaaleja katsoa. Putkessa on paljon uusia julkaisuja ja erityisesti ensi vuoden alkuun.

Huhuja liikkuu, etteivät nuo Stillfrontin yritysostot sittenkään ole alan kovinta luokkaa ja kykeneekö ne jossain vaiheessa orgaaniseen kasvuun jää nähtäväksi.

Embracerilla mobiilipelit on vain yksi sektori ja on mielenkiintoista seurata Deca + Easybrainia ja verrata Stillfrontiin jatkossa. Nyt Decaan ostettu CrazyLabs on orgaanisesti kasvanut edelleen.

Hyviä pointteja. Teknisesti hirvittää tuo Stillfrontin meno, kun siellä tukitasoja haetaan jo koronaa edeltävältä ajalta, eli korona-ajan kasvu arvostetaan nyt nollana siinä osakkeessa.

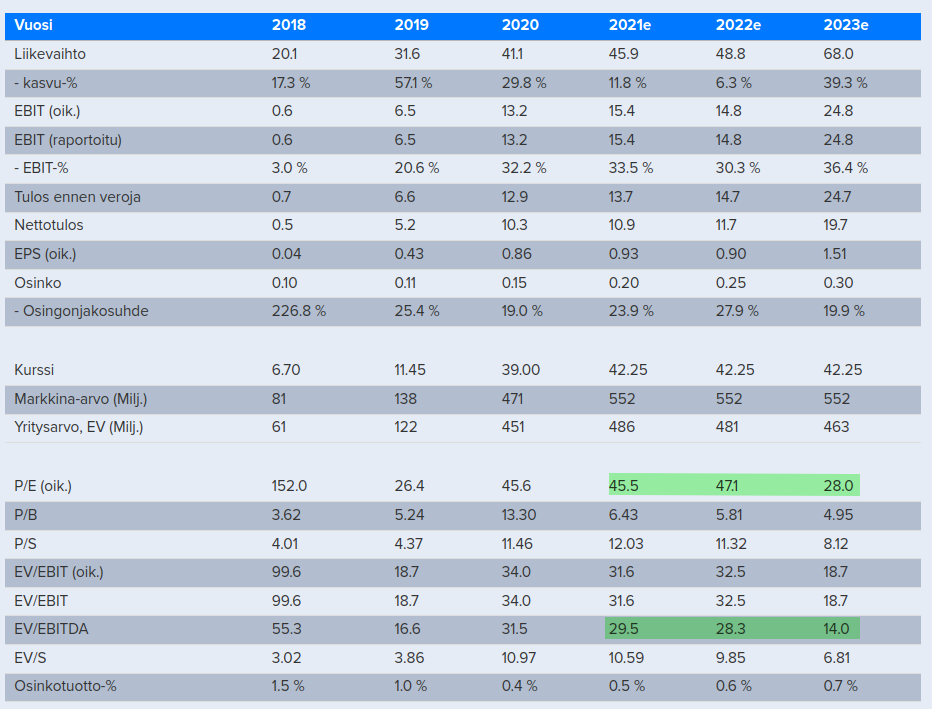

Jos sama tapahtuisi Embracerissa, liikuttaisiin 100 sekin tasoilla. Toisaalta Embracer ei ole tunnusluvuiltaan (ainakaan Ev/ Ebitda) kovinkaan paljon kalliimpi kuin hintapohjiin hakattu Stillfront, joten voidaan ajatella, että myös Embracerissa on jo paljon negatiivista sentimenttiä sisällä.

Q1 voi olettaa olevan huono. Eiköhän markkina sitä ennakoi ja verrokkien tulokset näyttävät samaa.

Tässä mielestäni kannattaa pelata pitkää peliä. Firma on kertoimilla nyt suht edullinen, hyvä todistettu track record ja onnistuneet yritysostot puhuvat puolestaan (joskaan en itse tiedä mitä tykätä kynsienvärityspeleistä jne). Lisäksi pelialahan on ennusteiden mukaan lujaa kasvava, joten kasvusta saataneen nauttia useita vuosia.

Oli pakko siivota salkusta pois muita osakkeita että sai ostettua lisää tätä Näin tietämättömän idiootin näkökulmasta toi hinta alkaa olla jo niin alas hakattu yrityksen track recordin, alan kasvun, ja arvostuskertoimien huomioiden että huh heijaa Jos kurssi jatkaa tästä vielä laskua alaspäin niin sit pitää alkaa varmaan jo vivuttamaan jos salkusta ei löydy muuta myytävää Kasvusta ei markkinoilla tällä hetkellä haluta maksaa juurikaan mitään jos se ei tuo tuloja yritykselle nyt heti mutta se ei tarkoita sitä etteikö yritys voisi olla hyvä sijoituskohde Embracerin kanssa ei todellakaan kannata yrittää metsästää pikavoittoja mutta pitkällä tähtäimellä alkaa näyttää jo varsin herkulliselta keissiltä

Top Picks argues that Embracer has been unfairly punished by the general market sentiment and the recent acquisition news. Thus, we have decided to increase our stake in the gaming conglomerate. China’s recent outcry against free-to-play games, calling it “spiritual opium” should not affect Embracer much at all. Furthermore, we expect the remaining cash (M&A dry powder) to be used wisely on new acquisitions going forward (i.e., we believe Lars Wingefors and his teams are skilled capital allocators).

Edit: Redari lienee kohtuullisen luottavainen osariin. Muutenhan lisäisivät vasta sen jälkeen, jos epäilisivät tässä kohtaa isompaa pettymystä.

@Atte_Riikola & @Verneri_Pulkkinen käsitteli aikoinaan Embraceria inderespodissa ja silloin taisi Atte pohtia, että sopivan paikan tullen voisi eksyä omaan eläkesalkkuun. Onko pelisektorin kavereilla tällä hetkellä mitään näkemystä Embraceriin, sen valuaatioon ja tulevaisuuden näkymiin? Mielipiteitä olisi mielenkiintoista kuulla, jos niitä sattumalta löytyy

Embracer on tehnyt viime vuosina niin valtavasti yritysostoja, että näin pintapuolisella sivustaseuraamisella on ollut mahdoton pysyä joka käänteessä mukana. Siten minulla ei mitenkään erityisen vahvaa näkemystä ole siihen, kuinka todennäköisesti tuo yhtiölle ennustettu hurja kasvu tällä tilikaudella tulee läpi.

Mutta eihän tätä kalliina voi pitää, jos ennusteet edes suunnilleen pitävät kutinsa:

Edelleen tässä casessa tuo yritysostojen valtava määrä ainakin itsessä herättää huolta: Mitä sitten tapahtuu, kun nyt ostetut studiot ovat seuraavat projektinsa saaneet markkinoille ja mahdolliset earn-outit on maksettu? Pysyvätkö Embracerin siipien suojassa vai kasvaako vaihtuvuus ja osa tekijöistä lähtee perustamaan uusia studioita? Tämä enemmän pitkän aikavälin riski kuin lähivuosien näkymiin vaikuttava tekijä.

Disclaimerina voisi vielä mainita, että nyt tehty osto ei ole oman salkun mittakaavassa mikään erityisen iso luottamuksen osoitus Embraceria kohtaan. Kuten podissa oli aikanaan mainintaa tästä “peliyhtiöeläkesalkusta”, niin sitä on tässä tullut tuonne salkun nurkkaan pikkuhiljaa rakenneltua. Tällä hetkellä sieltä löytyy Microsoft, Sony, Nintendo, Tencent ja Embracer. Tämä viisikko on nyt kokonaisuudessaan salkussani yksinumeroisella painolla. Sen lisäksi tietysti peliyhtiöistä Remedy luo salkkuun vahvan tukijalan, mutta sitä en tähän samaan ryhmään nyt laske.

Sen verran vikkeliä liikkeitä tässä viime vuosien aikana nähty monissa peliyhtiöissä, että paikoitellen sitä haluaa myös hieman viihdyttää itseään ja yrittää arvailla lyhyemmän aikavälin kurssikehitystä. Esim. Unitya on ollut useampaan otteeseen salkussa, mutta tällä hetkellä sen osalta vaihteeksi tarkkailuasemissa. Embracerinkin osalta liipaisinsormi saattaisi olla herkässä, jos kurssi nyt tässä lähikuukausina lähtisi voimakkaasti elpymään. Jäädään seuraamaan mielenkiinnolla

Edit: Meinasi unohtua, että tänä vuonna on tullut peliyhtiöistä myös Roviota otettua pieni siivu salkkuun seurannan aloituksen jälkeen.

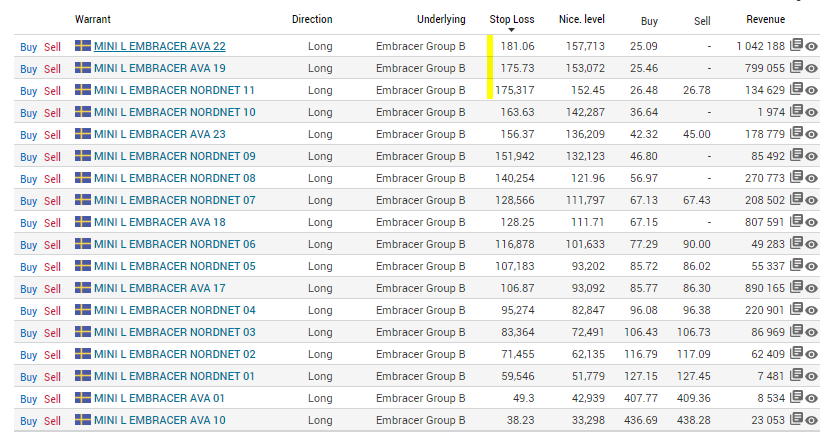

Luulisin, että ei noilla ole merkitystä (myöskin Revenue sarakkeesta päätellen), eikä kukaan ainakaan tahallaan jahtaa tällaisessa kioskissa, että nuo knockaisi ja erääntyisi arvottomana. Luultavasti suurin osa on normi pulliaisilla hallussa. Ja vaikka nuo warrantit erääntyisi arvottomana, niin ei pitäisi vaikuttaa osakkeen kurssiin. Normaalisti myös maksellaan vaan rahana mitä pitää, eikä varsinaista kohde-etuutta liikutella.

Niin osaketta shorttaamalla saadaan kurssi laskuun ja ostowarret knokkiin, tapahtuuko näin en tiedä mutta ei varmasti olisi ensimmäinen kerta kun näin on tarkoituksella tehty.