"The Gearbox Entertainment Company announced it entered into an agreement to fully acquire Lost Boys Interactive (“Lost Boys”), an independent video game studio working on both co-development for top-tier games and original intellectual property (IP) for PC and consoles. The acquisition will add more than 220 team members to Gearbox Entertainment, bringing Gearbox’s global headcount to approximately 1,300.

Since its founding, the studio has grown to more than 220 employees and has worked on marquee global franchises such as Tiny Tina’s Wonderlands, Call of Duty, and PlayerUnknown’s Battle Grounds.

Lost Boys currently is working through a period of rapid expansion, targeting 350 team members by 2024.

“Lost Boys is an incredible studio with industry-leading talent that continue to push the bar higher for what gamers expect from their favorite franchises,” said Randy Pitchford, founder of The Gearbox Entertainment Company. “I am excited for Chase, Rod, Shaun, Mark and my old friend Tim, along with all of the incredible talent at Lost Boys, to have an immediate and positive impact on the games secretly in development at Gearbox Software. I am also eager to empower this amazing team to provide their world-class development services to partners and allies throughout the larger game industry.”

Tuntuu, että aina kun markkinat/tavoitehinnan laskijat sössii Embracerin kurssin takaisin alas niin vastaavat heti uudella yritysostolla (joka nostattaa kurssia jopa tunnin ajan) ![]() .

.

Vaikuttaa jälleen loogiselta ostolta, jos kerran tehnyt yhteistyötä Gearboxin kanssa aikaisemminkin. Hintaa ei vissiin mainittu jälleen?

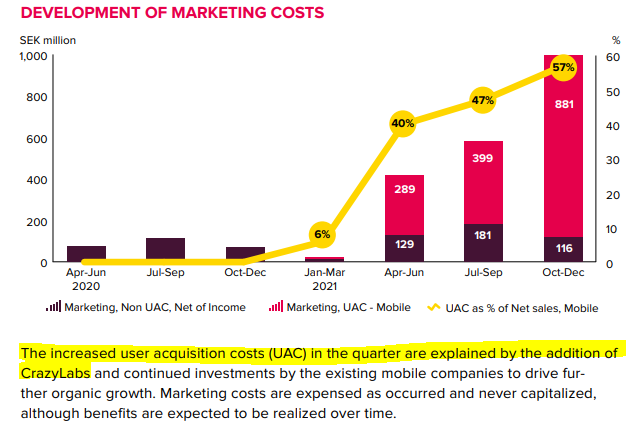

Embracer hankki viime kesänä israelilaisen CrazyLabsin, joka on lievästi sanottuna ollut vauhdikkaassa kasvussa Embracerin alaisuudessa. SensorTowerin datan mukaan yhtiön pelejä ladattiin joulukuussa 79 miljoonaa kertaa, ja kvartaalitasollakin kasvua oli näkyvissä mukavasti latauksien yltäessä 190 miljoonaan kolmen kuukauden jaksolla:

No, CrazyLabs rikkoi tammikuun 24. päivä viiden miljardin latauksen rajapyykin. Tänään, noin kolme kuukautta myöhemmin, latauksia on tullut CrazyLabsin kotisivujen mukaan lisää 347 miljoonaa! Yli 115 miljoonaa latausta kuukautta kohden, tai +45 % tuosta joulukuun lukemasta. Vauhti on hirvittävä, ja toivottavasti vielä kiihtymään päin.

Lienee syytä mainita, että muutama noista latauksista on allekirjoittaneen käsialaa, koska pakko oli testata yhtiön tuotteita. Lyhyt pelisessio sisälsi helposti läpäistäviä “haasteita” ja järkyttävän määrän mainoksia. Pelaaja-Hades ja Sijoittaja-Hades olivat näkemästään vähän eri mieltä.

Vaikuttaisi siltä, että markkinointi puree. Edellisessä rapsassahan UAC kasvoi melkoisesti, katsotaan jatkuuko sama:

Lueskelin blummalta analyyyshejä Embracerista kun jatkuva kurssilasku kieltämättä saa vanhan arvosijoittajan ja putoavien puukkojen keräilijän heräämään sisälläni.

En ole kyllä varma tästä lukuoikeudesta. ![]()

![]()

Joka tapauksessa…

Osake alkaa näyttämään sinänsä halvalta, kun P/E valahtaa alle kymmeneen 2024 ennustein.

Ongelma, että jotta sinne päästään pitää yrityostojen lisäksi myös massiivisen orgaanisen kasvun toteutua (keskimäärin vajaa 30 % 2021-24). Lieköhän tuossa 2023e +120 % kasvussa per konsensus mukana aiempia yritysostoja leijonan osa mutta silti siinä on myös orgaanista mukana paljon.

Tästähän saa nopeasti paljon kalliimman näköisen osakkeen ja huonon tarinan, jos orgaanista kasvua ei tule (on tullut kaadettua kassavirta heikkoihin pelifirmoihin kasvun vinkkelistä).

Huh huh on tämä kyllä massiivinen sillisalaatti kun kasuaalisti yrittää töiden jälkeen perehtyä pala kerrallaan. ![]()

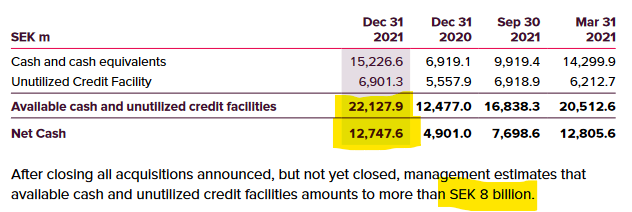

Lisäys: huom. tuo komea kassa menee ja velkaa tulee päälle jos kun tuo Asmodee kauppa toteutuu ellei sitä jo lyöty lukkoon ja se on toteutunut kuluneella kvartaalilla. En ole niin tarkkaan seurannut.

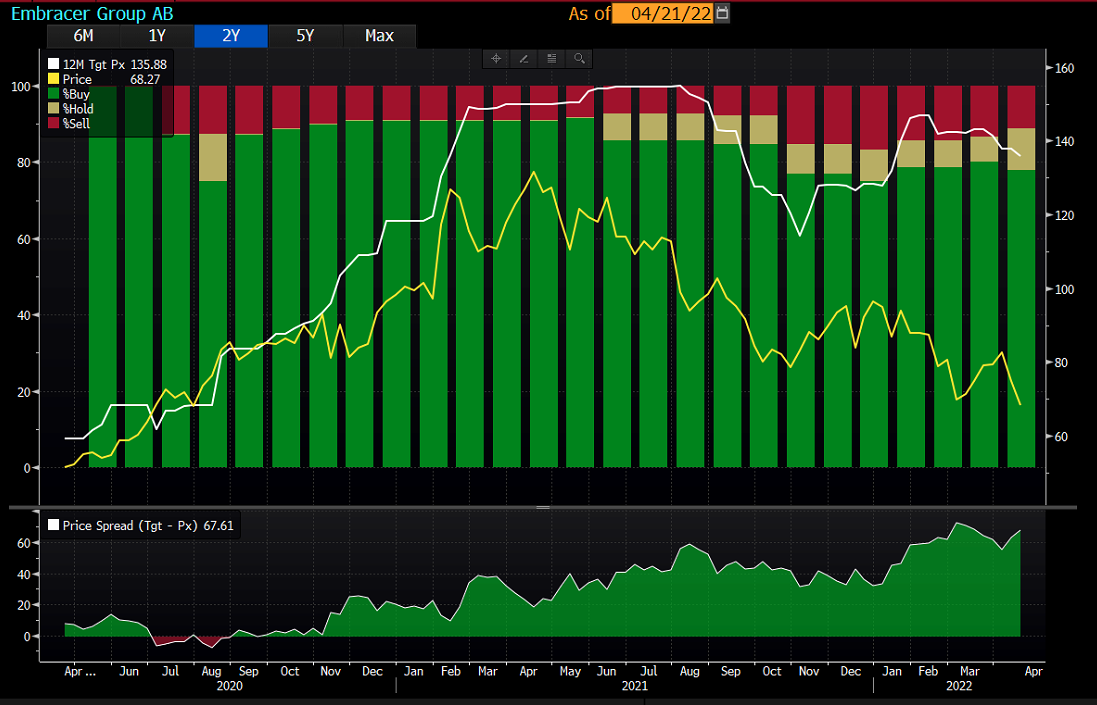

Lisäys 2: täällä on paljon katsottu analyysitalojen tavoitehintoja. Tässä graafisesti konsensus, suositukset ja kurssiliike sekä konsensustavoitehinnan että kurssin erotus.

Lisäys 3: Käsittääkseni Embracer ei ole Inderesin asiakas mutta kuka tekeekään heille webcastit vaikuttaa käyttävän Videosynciä koska käyttöliittymä on ihan sama kuin meidän webareissa. Jihuu ![]()

Huomaa raportointikausi. 2022 päättyy kohta ja tuohon 2023 Y Est tulee sitten nämä joulukuun kaupat: Asmodee 11 BSEK, Dark Horse 900 MSEK ja muita ~1 BSEK liikevaihtoa. Näillä mennään lähelle 30 BSEK liikevaihdossa. Eli ennusteissa taitaa olla tuollaista 10-20 % orgaanista kasvua seuraaville vuosille.

Sillisalaatti tai sitten hyvin hajautettu peliportfolio. ![]()

Eli tosiaan noin 14 BSEK kassaa menee kun nämä clousataan ja nettokassaksi jää noin -1 BSEK.

Niinpä. Jos tämä vuosi menee lankulle, niin tuo EPS adj. antaa PE:ksi noin 11 nykykurssiin. Jos orgaaninen kasvu olisi nolla, oikaistu PE voisi silti olla jossain 15 kieppeillä.

Q3:lla orgaaninen kasvu oli 16%, jota Red Eye piti erittäin hyvänä. Tuonkin perusteella ennusteisiin lienee leivottu tosiaan jotain 10-20% väliltä.

Kiitos @Verneri_Pulkkinen tuosta taulukosta - auttaa hahmottamaan lukuja

Tässäpä muutama ajatus sunnuntain ratoksi. Mielelläni kuulisin yhtiötä tuntevilta mielipiteitä, olenko hakoteillä ja onko osa näistä turhia huolia?

-

Alaa konsolidoivat lähes kilpaa muutkin. Ajaako tämä potentiaalisten ostokohteiden hintoja liian ylös?

-

Lars haluaa sitouttaa hankittujen yhtiöiden entiset omistajat Embracerin osakkeilla. Mielestäni hyvin toimiva malli niin kauan kuin osakkeella on “positiivinen kierre” päällä. Entä jos nyt vanhojen omistajien omistusta liudennetaan isoihin hankintoihin matalalla arvostuksella tehdyillä anneilla, syntyykö negatiivinen kierre?

-

Perinteisempien alojen sarjayhdistelijöistä jotkut ovat onnistuneet pitkällä aikajänteellä johtuen mielestäni mm. siitä, että siellä on “helppo” ostaa hyvin ennustettavia liiketoimintoja, historia on jossain määrin tae tulevaisuudesta, riittävällä tasolla. Näin hiottu sapluuna saadaan toimimaan yhä uudestaan ja uudestaan kun pidetään arvostuksissa riittävästä konservatiisuudesta kurinalaisesti kiinni. Peliyhtiöiden ennustettavuus on mielestäni keskimäärin aika kehno. Ehkä silti kun tarpeeksi tehdään hankintoja niin löydetään keinot arvioida mitä mistäkin kannattaa maksaa?

-

Toisaalta pelialalla kokonaisuutena on varmasti erinomaiset orgaaniset kasvunäkymät ties kuinka pitkään. Embracerin sisällä yhtiöt saavat myös tarvitsemansa resurssit pelikehitykseen. Alan luonteen vuoksi tulee väistämättä hittejä ja huteja näin isossa kokonaisuudessa, miten varmistetaan, että Embracerin alla toimivat yksiköt allokoivat kasvuinvestointeja enemmän oikeisiin kohteisiin kuin vääriin? Vai saako Embracerissa tummempikin helmi yhä uudelleen ja uudelleen mahdollisuuden poltaa rahaa tuhkaksi?

-

Olisin ollut Asmodeen ja Dark Horsen hankinnoista omistajana hitusen innoissani, kyllä näissä vissi strateginen logiikka ja sopivuus tuntuu olevan. Silti nousee ihan karvat pystyyn kun lukee “transformative aquisitions”, vaarallisia sanoja…

Oletteko huolissanne, että tämä paletti on lähdössä rönsyilemään ties minne? Riittääkö Embracerissa oikeasti asiantuntijuutta arvioimaan muita kuin peliyhtiöitä yritysostokohteina? Saatiinko sitä näiden hankintojen mukana(?)

Tässäpä joitain ajatuksia mitä on herännyt yhtiöön laiskasti tutustuessa. Olen nyt muutaman kvartaalin ajan siis lähinnä kuunnellut/katsonut tulosinfot ja selaillut osarit. Arvostus tuntuu nyt ainakin sen verran matalalta, että tekisi mieli pian painaa liipasimesta, koska onhan yhtiössä näistä riskipohdinnoistani

huolimatta jotain hyvin ainutlaatuisen tuntuista. Moni asia mitä Lars Wingefors on näissä webcasteissa sanonut on kyllä osunut ja uponnut. On tullut fiilis, että hän todella ehkä tietää mitä tekee ja matkaa on vielä vaikka kuinka pitkästi jäljellä.

Jos alkaneen tilikauden oikaistu eps on 5-6 kruunua (ennusteet yli kuuden tasolla) niin eikös tulevaisuuden kasvun saa melkein ilmaiseksi? Siinä mielessä, kun kasvusta ei maksa paljoakaan, niin riskiä kasvun realisoitumisesta ei ole niin hirveästi?

Tässä on mielestäni mitä voisi kutsua Embracerin kasvuparadoksiksi.

Peliyhtiöt ovat keskimäärin heikosti ennustettavia ellei niiden IP:t ole tosi vahvoja. Embracer suojautuu tältä epävarmuudelta ostamalla valtavan määrän peliyhtiöitä, jolloin epäonnistumiset eivät näy kokonaisuuden tasolla.

Mutta ei myöskään hitit tule läpi liikevaihtoriville, ellei ne ole aivan järisyttäviä (epätodennäköistä).

Liikevaihdon pitäisi ennusteiden mukaan olla reilun vuoden päästä jo 4 miljardin euron mittakaavassa.

Se lähenee esimerkiksi sellaisen körmyn kuin Electronic Arts (5,5 miljardia dollaria) tasoa.

Miten EAn tai Activision kaltaisia hitaasti kasvavia köriläitä arvostetaan? Niiden P/E:t ovat alle 20:tä.

Ne kasvavat orgaanisesti todella hitaasti, muistaakseni alle 5 % vuosittain jos sitäkään.

EA:ssa ja Activisionissa on sentään vain kourallinen IP:tä mutta ne on todella vahvoja ja etabloituneita.

Embracerin kasvuprofiili on tilkkitäkki sadoista IP:sä mutta kasvuvauhti orgaanisesti tuskin lopulta on noita nopeampaa parin vuoden päästä.

Mutta nyt sijoittaja kantaa riskiä siitä, miten viime vuosien ostot todella toimii, miten pelit menestyy ja miten sitoutuneita yrittäjät oikeasti ovat.

Sinänsä Larsin malli on ollut tähän asti nerokas (“minä hoidan tylsät bisnes- ja hallintojutut, tee sinä hyviä pelejä”) ja toimiva mutta iso mittakaava selkeästi on aiheuttanut skeptisyyttä sijoittajissa.

Luodaanko tuolla kasvulla myös jatkossa aidosti arvoa?

Entä kuinka ison osan tulevaisuuden kassavirroista tulet saamaan? Annit tulevat todennäköisesti liudentamaan omistustasi merkittävästi.

Ehkä näihin kahteen seikkaan voisi loppujen lopuksi tiivistää huoleni.

Näiden kysymysten vuoksi embracer on vähän hankala sijoitus. Kuitenkin, jos saan kasvun lähes ilmaiseksi, niin voin katsoa osaketta arvosijoituksena. Siinä tapauksessa, että kasvu toteutuu, sijoituksesta voi muodostua erinomainen. Jos ei toteudu, hinnassa oli valmiiksi jonkinlaista turvamarginaalia.

Olen ymmärtänyt, että embracerin kassavirta mahdollistaisi tulevaisuudessa yritysostoja eikä anteja välttämättä tarvittaisi niin paljon. Pidän tätäkin pelkkänä optiona, koska en osaa arvioida, tuleeko näin todella käymään vai tuleeko uusia osakkeita vanhaan malliin.

Tässä on hyvä tiedostaa, että P/E 10x arvostus nojaa siis massiivisten kasvuennusteiden (epäorgaaninen + orgaaninen) onnistumiseen. Jos E ei osu ennusteisiin on P/E-luku jotain muuta. ![]()

Se on kyllä totta, että jos nuo aiemmin nostamani konsensusennusteet toteutuu niin yhtiöstä saa 10 % tulostuottoa eikä kasvua vaadi överisti. Mutta on tärkeä tiedostaa kuinka paljon pitää ensin onnistua.

Täysin totta.

Mutta tuosta epäorgaanisesta kasvusta vielä: kabu kirjoitti ansiokkaasti auki, mistä se koostuu. Näetkö jotain merkittäviä riskejä tuon liikevaihdon tuloutumisessa kuluvalle vuodelle?

Voi ajaa, mutta uskon Embracerin välttävän suurimman osan ongelmasta fokusoitumalla pienempään päähän studioista. Esimerkiksi tänä vuonna hankittua 80 henkilön Beamdogia on tuskin ollut kosiskelemassa kaiken maailman EA:t ja Activisionit. Lisäksi voidaan ottaa esimerkiksi case Easybrain: huippulaadukas mobiilipelifirma, joka on menestynyt omassa, kapeassa nichessään erinomaisesti - sopii hyvin Embracerin hajautettuun portfolioon, muttei välttämättä lainkaan monille muille ostajille. Isompien studioiden hankinta sen sijaan voi koitua mahdottomaksi kovan kilpailun vuoksi, kuten jokainen alaa seuraava varmasti ymmärtää.

Validi huoli, ja tätä on Embracerin mallissa vieläpä aika vaikea välttää. Hyvä puoli on tosin se, että Embracer alkaa tuottaa jo mukavasti kassavirtaa yritysostoihin, eli diluution pitäisi sentään vähentyä jatkossa. Joku irvileuka voisi myös mainita jotain omien osakkeiden ostosta näillä hinnoilla, mutta pois se minusta… ![]()

Valideja pointteja molemmat, ja kumpikin pätee varmasti muihinkin sarjayhdistelijöihin ihan yhtä lailla. Näille desentralisoiduille firmoille on kuitenkin tyypillistä, että studioiden johtajien päätöksentekoon on löydyttävä luottoa, tai muuten homma ei toimi. Ylimmällä/ liiketoiminta-alueiden johdoilla on varmasti kumpaankin kysymykseen omat KPI:t, joita vahdata niin ostokohteita kuin omassa tallissa olevia firmoja arvioidessa, ja niiden osaamisesta riippuu koko konsernin menestys. Wingefors on itse sanonut kannattavuuden olevan tärkein KPI, mutta miten se näkyy sijoittajalle ulospäin konsernin kasvaessa, sitä on vaikea sanoa. Firma julkaisee projektiensa ROE:t tulosjulkkareissa, mitä kriittinen lukija voi seurata yhtenä mittarina tuosta pääoman allokoinnin onnistumisesta (ei tosin studiotasolla, koska projekteja ei nimetä listauksessa).

Suurin huoleni liittyy juuri tähän pääoman allokoinnin suuntaan. Asmodee ei huoleta, koska yhtiön johto on sarjayhdistellyt lautapelialaa erinomaisesti jo vuosia ennen Embracerin talliin hyppäämistä. Hankinnan mukana saatiin varmasti osaamista ja näkemystä yhtiön uusista kalavesistä, joten yhdistely voi jatkua varsin hyvin Embracerin alaisuudessa. Mutta moneltako muulta alalta aiotaan löytää Asmodeen kaltaisia, strategisesti lähes täydellisesti yhteensopivia jättiläisiä? Olen pohtinut paria toimialaa, jolle laajeneminen olisi ainakin perusteltua, mutta käytäntö on ihan oma juttunsa. Pelialalla näytöt ovat kiistattomat, mutta hyväkatteisia, Embracerin pakettiin sopivia bisneksiä ei jonoksi asti ole eikä tule. Luotan tässäkin Wingeforsin puheisiin siitä, että kannattavuus on tärkeintä, eikä sitä uhrata ylärivin kasvun vuoksi.

Nyt joku muukin tunnistaa tämän asian. Ennusteissa kannattavuus on erittäin hyvällä tasolla. Jos haluaa laskea Embracerille neutraalin ennusteen turvamarginaalilla, voi käyttää ebit 15…20% ja katsoa mitä pe-ennuste on silloin. Käsittääkseni puhutaan tällöin pe 15…20x -haarukasta.

Kun tähän päälle lyödään se tosiasia, että kasvu ei voi jatkua enää vuosikausia suhteellisesti nykyisellä tasolla, niin turvamarginaalia voisi sanoa olevan nykyhinnassa jonkinlaiselle ebit-pettymykselle, mutta tämäkään kurssitaso ei kestä suurempia takaiskuja mitenkään itsestään selvästi.

En ole myymässä, mutta tiedostan sen, että

keskinkertaisilla osareilla analyytikoiden tavoitehinnat luultavasti tulisivat alas päin. Eli tuloksia odotellessa.

Aloitin viime viikolla YouTube kanavan, missä teen teknistä analyysia erinäisille firmoille. Nyt tarkastelussa Embracer Group. Jos klippi miellyttää niin tykätkää, seuratkaa ja jakakaa

ABG aloittaa seurannan 150SEK tavoitehinnalla. Käytännössä samaa mantraa kun muillakin, jotka ovat bullish Embracerin suhteen

"Embracer has one of the most stable and diversified revenue bases in the sector and higher growth, which justifies a premium valuation compared to competitors. , something Nyhetsbyrån Direkt reported on earlier on Monday.

ABG believes that Embracer (down around 30 percent since the turn of the year) has been unfairly penalized recently and points to reasons such as a weak market for gaming stocks, tough conditions for acquisitions with high valuations and that the company’s latest purchase of the board game group Asmodee has been misinterpreted by the market.

"We see this as a good opportunity to take advantage of the negative sentiment. We expect rapid acceleration of organic growth from the first quarter of 2022/2023 (from April 2022, editor’s note), which peaks at 41 percent in the second quarter, together with further acquisitions “, writes ABG, which also highlights that Embracer’s listing on Nasdaq Stockholm’s main list before the end of 2022 can be a positive driving force.”

(Käännetty ruotsista englanniksi translatella)