Tässä päivän webariin linkki.

14 tykkäystä

Di2 onnistuminen (yli 2milj. myytyy kopioo) ei paljoo lämmitä tän kurssin sulamisen myötä, olin jo mukavasti voitolla ennen tulosvaroitusta. ![]()

Hatunnosto Trivialille ku tuon oikein ennusti.

Ei ne tuosta kaatuneesta diilistä ole tainnu aiemmin mitään avata?

7 tykkäystä

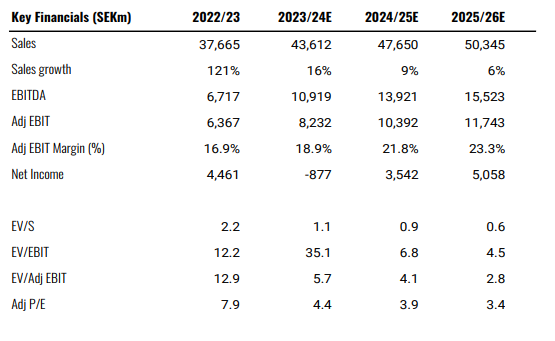

Eikös adjusted EPS koko vuodelta ollut kuitenkin 4sek? Ja osakkeen hinta nyt 25sek, eli P/E vain hieman yli 6. Ja EBIT ohjeistetaan kuitenkin edelleen kasvavan tänä vuonna? Ihme kusetusmarkkinat sekä tämän, että M8G osalta >_>

Olisi kyllä mielenkiintoista tietää, mikä yhtiö oli se toinen osapuoli, josta saan nyt syyttää köyhtymisestäni. Varmaankin Microsoft tai Disney, kuten yleensä, kun jostain vähemmän kivasta on kysymys ![]()

14 tykkäystä

Yhtiön webcastista bongattua: haastattelija kysyy Larsilta cashflowsta. Lars pyörii paikallaan ja sanoo “vielä eilen illalla meillä oli vahva cash flow” ![]()

Edit: Ei kyllä uhkunut yhtään itsevarmuutta ja oli todella vaivaannuttava

29 tykkäystä

Mikon mietteitä

41 tykkäystä

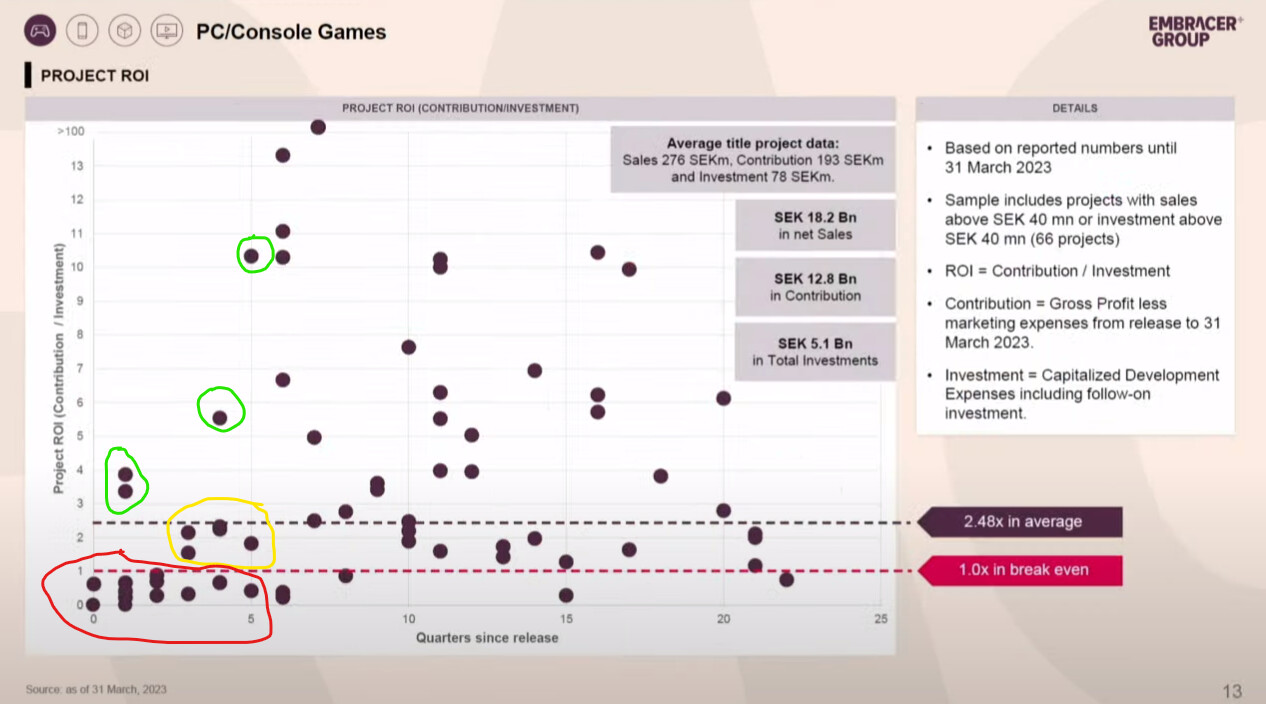

ROI taulukossa ei suurta muutosta. Uudet julkaisut eivät mene kaupaksi ja projektien kannattavuus alhaisella tasolla. Vain muutama onnistunut julkaisu vuoden aikana ja suurin osa keskiarvon alapuolella.

Osari ja Larsin kommentit on masentavaa luettavaa, mutta -44% tauluun on ihan älytön reaktio. Ennusteet menee nyt toki uusiksi, mutta nykyisellä tulostasolla PE luokkaa 5-6 (?).

32 tykkäystä

Jep, vahvan 2020-21 jälkeen heikompi jakso näyttää pahalta, varsinkin kun laajan portfolion piti minimoida huonomman jakson riskit. Omasta salkusta tämä on kyllä isoin huti ja olisi pitänyt kuunnella vaistoja ja keventää omistusta laskun aikana. No toivottavasti tästä päästään vielä ylöspäin ja seuraavat pelit osuvat sitten paremmin.

4 tykkäystä

Se uusin peli Dead Island 2 ei varmaankaan ole tuossa taulukossa vielä? Vai onko jompi kumpi noista punaisella olevista, eikös se julkaistu edellisen kvartaalin ihan lopussa vai muistanko väärin? Toivotaan siitä edes yhtä korkeammalle menevää täplää viemään huomiota pois kaikista noista punaisella alueella olevista seuraavassa tulosraportisssa ![]()

Edit.

Raportista koko vuoden osalta:

- Net sales increased by 121 % (2 % organic growth) to SEK 37,665 million (17,067).

RedEyen sivuilta:

Liikevaihto siis jopa ylitti ennusteet? ![]()

![]() . No markkinoitahan ei nyt taas kiinnosta muu kuin kannattavuus.

. No markkinoitahan ei nyt taas kiinnosta muu kuin kannattavuus.

Ja mikäli RedEye:n “EBIT” rivi tuolla on oikeasti “adjusted EBIT”, niin siinäkin ennusteesta jäätiiin koko vuoden osalta vain hieman (6631m(e) vs 6366m)

2023 ennusteen osalta toki EBIT ohjeistus 30% alle aiemman ennusteen.

5 tykkäystä

Dead Island 2 julkaistiin huhtikuussa, joten ei näy vielä osarissa eikä tuossa taulukossa.

8 tykkäystä

Ihan mielenkiintoista, että tuo iso diili, joka ei toteutunut, oli jo laskettu mukaan tän vuoden aiemmin julkaistuun ohjeistukseen.

Optimismi on monesti hyvästä, mutta en ole ihan varma, onko se hyvä käytäntö ohjeistamisen yhteydessä laskea mukaan neuvotteluasteella olevien mahdollisten sopimuksien arvoa.

27 tykkäystä

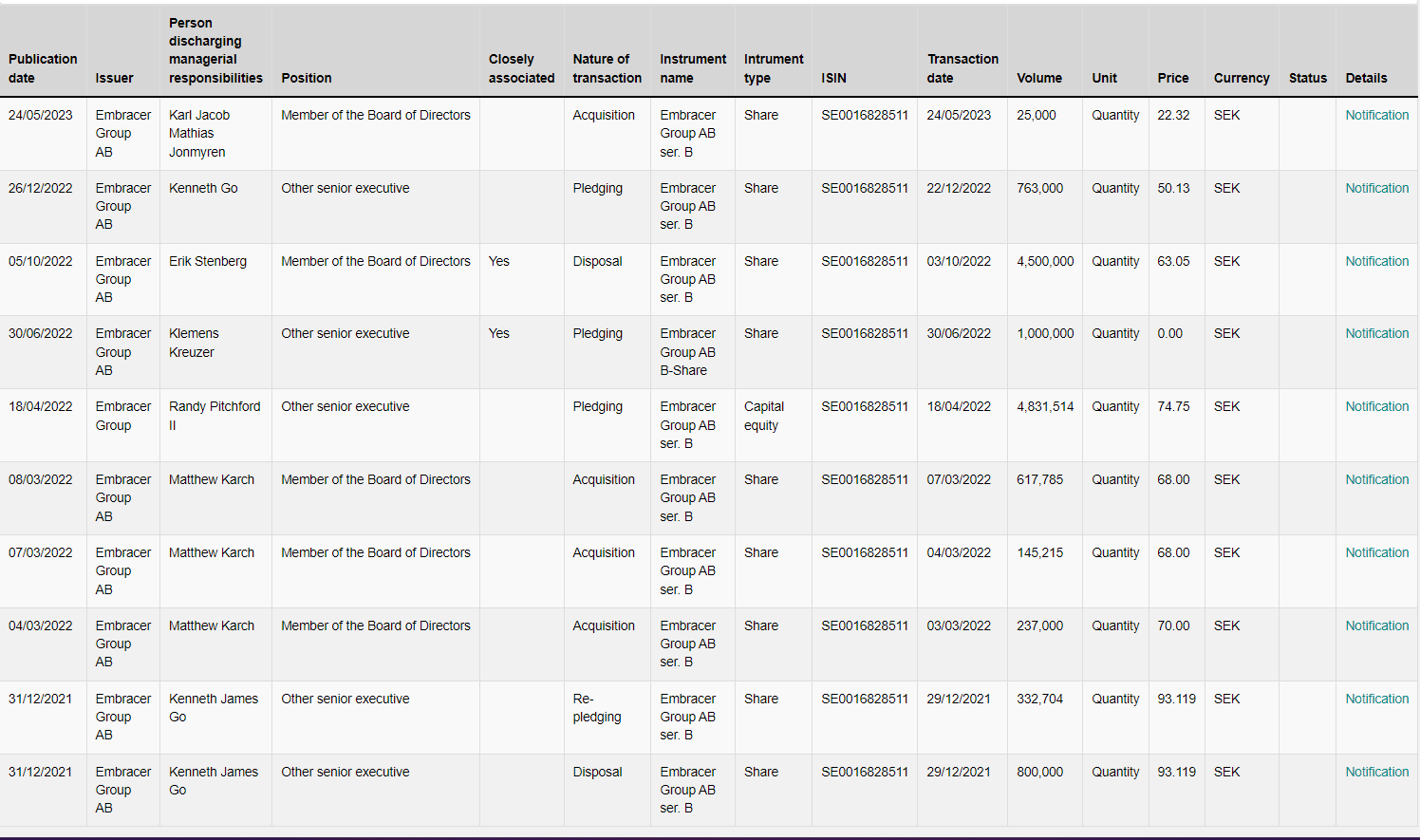

Joku hallituksen jäsen näki tilaisuuden keskihinnan alentamiseen.

15 tykkäystä

Oli näköjään Karl Jacob Mathias Jonmyren 25 000 kappaleella.

Ruotsalaisten yhtiöiden sisäpiirin kaupat löytyy muuten tällä aika hyvin ![]()

https://marknadssok.fi.se/Publiceringsklient/en-GB/Search/Search?SearchFunctionType=Insyn&Utgivare=embracer&PersonILedandeStällningNamn=&Transaktionsdatum.From=&Transaktionsdatum.To=&Publiceringsdatum.From=&Publiceringsdatum.To=&button=search&Page=1

12 tykkäystä

Tällä hetkellä koko pökäleen market cap on sama mitä Asmodeesta maksettiin. Tosin velkalastikin on samalla hieman kasvanut.

22 tykkäystä

Kuuntelen earnings callia ja Lars kuulostaa siltä, että olisi valmis päättämään päivänsä tai vähintään haluaisi olla jossain muualla. Itse kyllä arvostan tämmöistä “suomalaisuutta” ja sitä että kerrotaan mitä mieltä ollaan ja miten oikeasti menee ja jos menee huonosti, niin ei piilouduta stage-gatejen taakse, vaan isketään faktat pöytään.

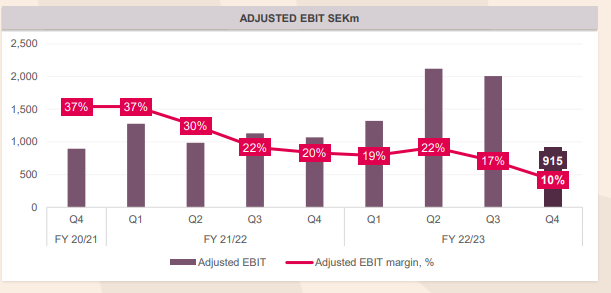

Adj Ebit droppi lähes kaikilla sektoreilla ei kuitenkaan lupaa hyvää, kun on ollut muutenkin laskussa.

Hieman yllättäen myös Asmodee raportoi isoa laskua kannattavuudessa YoY.

Jos jotain positiivista pitäisi kaivaa esille, niin osa kehittäjistä suoriutunut sen verran heikosti, ettei tarvetta maksaa kaikkia luvattuja palkkioita, mutta ei tämä isoa kuvaa suuremmin muuta

Ja mitä tulee tuohon strategiseen partneruuteen, joka meni nyt mönkään, kaikilla varmasti ensimmäisenä mielessä MS ja Epic, mutta itse uskon, että se ollut joku mediayhtiöistä, joka haluaa tuottaa crossmedia sisältöä, todennäköisesti Netflix. Amazon toinen vaihtoehto

— EDIT

Lueskelin rapsat läpi , kuuntelin på svenska haastattelut ja vaikkakin kurssi kaivautumassa Kiinaan, tilanne täysin korjattavissa. Tarvittaisiin pikaisesti jokin iso onnistuminen, sitä vain ei näköpiirissä ennen syksyä.

Jatkossa tarvitaan kannattavampia julkaisuja tai kulut saatava kuriin, jotta FCF saadaan kuntoon, jotta on varaa:

a) maksaa velka pois

b) rahoittaa isompia AAA projekteja ja

c) käynnistää omien osakkeiden ostot

d) markkinoiden luottamus saadaan palautettua

Osien summa on jo nyt korkeampi kuin nykyinen kurssi, joten potentiaalinen upside huima, jos vain jaksaa katsella turskaa parin vuoden ajan. Suurin pelkoni se, että Lars saa tarpeekseen kusetusmarkkinoista, luovuttaa ja myy firman nykyisellä arvostustasolla tai se, että Alokas sijoittaa tähän.

Oma ja varmasti monen muun tunnetila vasemmistoliittolaisittain Vituttaa kuin pientä eläintä.

55 tykkäystä

Kai se aurinko paistaa risukasaankin.

Jospa olisi positiivinen ajuri kurssille, sekä firmalle.

20 tykkäystä

RedEyeltä uutta raporttia ja base case price 70 SEK.

Edit. analyytikko ostanut dipistä:

15 tykkäystä

Kun näitä ennusteita katsoo, niin hieman huvittunut olo kyllä, vaikka salkku katsoessa ei huvitakaan ![]() . Vaikka jäätäisiin vielä lasketuista ennusteistakin, niin en muista nähneeni noin alhaisen P/E:n lukuja yhtiöissä, jotka eivät ole konkurssin kynnyksellä tai muuten supersyklisiä yms. En tarkemmin lukenut raportti, mutta tuo “net income” ei liene “adjusted” vaan sisältää kaikkea kertaluontoisempaakin (joista peli/teknoyhtiöiden kohdalla en ymmärrä mitään mistään “poistoista” yms)?

. Vaikka jäätäisiin vielä lasketuista ennusteistakin, niin en muista nähneeni noin alhaisen P/E:n lukuja yhtiöissä, jotka eivät ole konkurssin kynnyksellä tai muuten supersyklisiä yms. En tarkemmin lukenut raportti, mutta tuo “net income” ei liene “adjusted” vaan sisältää kaikkea kertaluontoisempaakin (joista peli/teknoyhtiöiden kohdalla en ymmärrä mitään mistään “poistoista” yms)?

Ehkä hyväkin, jos tässä nyt pari vuotta sulatellaan ostettuja yhtiöitä ja keskitytään kannattavuuteen/pelien laadun parantamiseen, vaikka viivästyksiä hieman tulisikin.

16 tykkäystä

Kait ne poistot menee samalla lailla verotuksessa kuin yksityishenkilöilläkin, että jos hommaat esim kalliin työvälineen niin sen saa verotuksessa vähentää. Noi poistot vain menee usealle vuodelle vs. pienemmät hankinnat saa vähentää kerralla. Ainakin Suomessa poistona voi vähentää 25%, eli jos on vaikka 100.000 €:n härveli niin ekana vuonna saa 25k€ poiston. Sitten seuraavana vuonna 75.000€ * 0.25 ja sitä seuraavana taas jäljellä olevasta summasta jne. jne. Eli saatava hyöty laskee vuosien saatossa ja lopussa on joku kynnys, minkä jälkeen saa vähentää loput.

1 tykkäys

Embracer’s guidance downgrade and the collapse of a planned partnership is a hard blow for the company, but it’s not game over, Kepler Cheuvreux analyst Mathias Lundberg says in a note. While recent developments are worrying, there is a strong foundation in the company’s valuable intellectual property portfolio and several first-rate studios, the bank says. The main issues the company needs to address are cost structure and capital allocation. “Seeking new partnerships to reduce capital costs and reducing or divesting weaker parts of the group would be a potential catalyst in our view, but patience is required as lead times are long.” Kepler Cheuvreux lowers its target price to SEK44 from SEK82 and maintains its buy rating

- tummennus minun

11 tykkäystä

Kyllä itselläkin meinasi mennä kahvit väärään kurkkuun kun näin kurssireaktion, mutta en ole muuttanut mieltäni siitä että firma on pitkällä tähtäimellä erittäin kiinnostava ja päivän selvä voittaja kunhan ostokset saadaan sulatettua osaksi kokonaisuutta. Varmasti myös markkinointia yms toimintaa pystyy keskittämään ja sitä kautta tehostamaan menoa. Harmittaa kyllä tuo rysähdys kun arvelin että tripla bottom olisi juuri tapahtunut ja kurssi liikkuisi vähintäänkin sivuttain sen jälkeen. Tuli ostettua sen mukaisesti tätä salkkuun.

Tämä nyt kuulostaa ihan tyhmältä kun luin uudestaan mitä kirjoitin, mutta ajattelin siis niin että kun kunkin hankinnan takia otetut lainat on maksettu niin se on yhtä kuin firman sulattaminen. Sanomani on helppo tulkita ihan toisin, joten hyvä että otit silmätikuksi. Tiedän että studiot jatkavat itsenäisinä. En taas vaihteeksi keskittynyt ulosantiini, mikä tbh on jatkuva ongelma ja mistä voin syyttää vain itseäni. Anteeksi turhasta hämmennyksestä.

10 tykkäystä