SDB:n artikkeli tänään:

6 tykkäystä

On kyllä hienoa tulosta Embracerilla. Näyttöjä on tullut hieman rauhallisemman vaiheen jälkeen senkin edestä. Itsekin pohdin tuossa yhtiön riskitasoa arvostuksen kannalta, niin nythän osake näyttää taas kohtuuhintaiselta. ![]()

Jos koronan jälkeenkin tahti jatkuu suunnilleen samalla kulmakertoimella, niin osakkeessa potentiaalia riittää.

6 tykkäystä

7 tykkäystä

Täällä on jo verrattu Embraceria Tencentiin ja se on akvisitiostrategian suhteen hyvä vertaus. Toisaalta taiteellisen / luovan kunnianhimon suhteen mieleeni tulee 1980-luvun Elelctronic Arts, joka oli lähtökohdiltaan lähes vastakohta tämän päivän EA Gamesille.

Nostan esiin myös Indie-pelit ansaintamahdollisuutena. Kuten Redeye toteaa: “According to Steamspy, the game has sold 4-7 million copies currently. This is AAA-sales on a low-budget title developed by 2-5 people. The return on investment (ROI) is therefore already on record-breaking levels.”

Mutta tällaisen studion haaste on alan suuri riskitaso. On mahdollista, ettei Indie-peli tuota juuri mitään (joskin Embracerin kulttitalo Coffee Stain näyttää myyvän mitä vain julkaiseekin). Tähän on ratkaisuna portfoliomalli, eli Embracer.

Jotta kaikki ei olisi liian ruusuista, näen Embracerin mallissa riskinä sen, ettei luovien Indie-talojen vetovoima ja into ole ikuista. Mitä tapahtuu sitten, kun eilisen muotistudiosta tulee tämän päivän salihousumuotia? No, ehkä sitten pannaan yksi ovi kiinni ja avataan toinen. Tässäkin tapauksessa on helpompi hallita 20 pientä studiota js uudistaa luovien konseptien portfoliota kuin lähteä uudistamaan yhden suuren firman kulttuuria. Vai miten muut näkevät?

5 tykkäystä

Embracer tarjoaa taloudellista tukea ja resursseja, mutta yksiköt ja niiden yritykset saavat toimia itsenäisesti ja johtaa toimintaansa haluamallaan tavalla, kunhan kokonaisuudessa bisness kasvaa ja toimii kannattavasti.

Kehittäjät puolestaan pystyvät keskittymään luovaan toimintaan ja tekemään sitä missä ovat itse hyviä.

Embracer tietää, että eivät ole hankkimassa vain yrityksiä, vaan ihmisiä. Kaikki perustuu luottamukseen.

Embracerilla ei ole tarkoitus sanella kuinka asiat tehdään, vaan mahdollistaa asioita, tarjota konsernin sisäisiä verkostoja, tietotaitoa ja resursseja. Kaikki projektit eivät tule onnistumaan, osa kehittäjistä saattaa vaihtaa maisemaa syystä taikka toisesta, mutta toistaiseksi konsepti on ollut taloudellisesti kannattava, kehittäjät tyytyväisiä ja maailmanvalloitushan on vasta alussa. Pelataan pitkää peliä.

6 tykkäystä

Valheim to the moon

15 tykkäystä

Kyllä! ![]() Embracer antaa puitteet tiimeille keskittyä oleelliseen. Aivan kuin huippu-urheilussa, vasta kun luodaan puitteet, jossa voi panostaa kaiken energian yhdintekemiseen, saadaan paras tulos irti.

Embracer antaa puitteet tiimeille keskittyä oleelliseen. Aivan kuin huippu-urheilussa, vasta kun luodaan puitteet, jossa voi panostaa kaiken energian yhdintekemiseen, saadaan paras tulos irti.

Embracerin toimintamallilla voi siis saada kilpailuetua ja sitä kautta voittavia julkaisuita. Toiminnassa on hajautusta; jos eri tiimien julkaisuista suurin osa onnistuu hyvin, osa tyydyttävästi ja vain pieni osa floppaa, niin kokonaisuus rullaa vahvasti eteenpäin.

Lisäksi “yhteenliittymällä” saadaan synergiaetuja.

4 tykkäystä

Osaako joku sano kuinka isoksi Valheimin tulisi kasvaa, että alkaisi olla sijoituskeissin kokonaisuuden kannalta tosi merkittävä?

Okei, lyhyt otanta vielä, mutta jos nyt oikeasti nousis jonkun dota2, fortniten tai vastaavien mittakaavaan?

1 tykkäys

Asteikolla hetken villityksestä Minecraftiin pitäisi päästä melko pitkälle. Uskoisin että se vaatisi sekä että:

a) erilaista monetisaatiomallia (varsinaisen pelin ostamisen lisäksi)

b) julkaisuyhteistyön jatkumista kehittäjän kanssa, tai itse studion ostamista

Perusversion pelimyynnillä ei päästä vielä suhteellisen pitkälle. Embracerin markkina-arvo on nyt ~10 miljardia euroa. Jos Valheim myisi vaikkapa 10 miljoonaa kopiota (myyty tähän mennessä yli 3 miljoonaa), saisi Embracer siitä ehkä ~30 miljoonaa euroa (*) verotettavaa tulosta, mikä vastaisi 0.3% yrityksen markkina-arvosta. Kyllähän tuo jo kvartaalitulosta nostaisi, mutta ei sinänsä näy vielä markkina-arvossa. Osakkeen hintaan vaikutus tulee uskoakseni pikemminkin siitä että luottamus Embraceria kohtaan myös orgaanisena pelintuottajana kasvaa.

(*) oma tulitikkulaskelmani 10M kopiota x 16e myyntihinta / 1.2 alvittomaksi x 0.7 Steamin cut pois x ~0.3-0.35 Embracerin osuus (Wingefors kommentoi että kehittäjä saa “healthy majorityn” tuotoista ja Embracerilla on vähemmistöosuus ko. yrityksestä).

10 tykkäystä

11 tykkäystä

8 tykkäystä

Kun löydät excelistä virheen

8 tykkäystä

Vielä kun kertoisivat tarkan päivän ja kellonajan jolloin tuo SEK 295 saavutetaan.

5 tykkäystä

Sharevillen puolella oli uutinen Nordea nostaa 248->295, muuten olisi ollut hauska😅

1 tykkäys

Ja silti kurssi vaan valuu alaspäin, vaikka noita tavoitehintoja nostellaan, no kai se vaatii myös muita positiivisia uutisia tässä markkinassa.

Vaatii välillä vähän huiliakin. 3kk tuotto kuitenkin 40%.

2 tykkäystä

4 miljoonaa

11 tykkäystä

Ja tavoitetta Paretoltakin ylös eli kurssi tänään alas ![]()

Minusta tuntuu, että tätä saattaisi pitää alkaa taas lisäilemään.

4 tykkäystä

Handelsbanken myös nostanut tavoitehintaa 301 → 306SEK

Taitaa keskiarvo olla jo aika vakaasti tuossa 300SEK paikkeilla

1 tykkäys

Tuleekohan Embracerilta pienempien yritysostojen kimara vielä kevään aikana. Viime vuonna ostettiin suuri joukko pienempiä yrityksiä, joista monet olivat “operating group”:ien tekemiä eli eivät pelkästään HQ:n ostoja. Nyt näitä ei ole tullut niinkiin pitkään aikaan kuin kolmeen kuukauteen ![]() ja veikkaisin julkaisut tehdään yhtä aikaa, kuten Gearbox, Aspyr ja Easybrain aiemmin helmikuussa.

ja veikkaisin julkaisut tehdään yhtä aikaa, kuten Gearbox, Aspyr ja Easybrain aiemmin helmikuussa.

Voi myös olla, että vastikään Embraceriin liittyneet studiot tekevät yritysostoja vielä tänä vuonna. Esimerkiksi viime vuonna Saber Interactive teki ostoja 6 kuukauttaa yrityskaupan julkistamisen jälkeen.

Yritysostojen lisäksi on myös tärkeä seurata orgaanista kasvua, joka raportoitiin viime kvartaaliraportissa 20%:iin. Tähän lukuun vaikutti negatiivisesti julkaisuaikataulu: merkittäviä uusia julkaisuja ei ollut. Toisaalta positiivisesti vaikutti covid-myötätuulet. Tämän perusteella on vielä melko vaikea kommentoida mikä todellinen “allaoleva” orgaanisen kasvun vauhti on, mutta oletetaan karkeasti että nuo kaksi tekijää ovat kutakuinkin +/- 0 eli otetaan tämä 20% jatkossa mittatikuksi. Julkaisuaikataulun vuosivaihtelunhan pitäisi jatkossa helpottaa kun yritys alkaa olla niin laaja että yksittäiset julkaisut hajautuvat peliportfoliossa.

Embracerin osake treidaa nyt adjusted EPS -luvuilla P/E 47 kun katsotaan viimeistä 12 raportoitua kuukautta. Pari edellistä vuotta adj EPS on kasvanut n. 90% tahtia, eli jos yritysostoja jatketaan tarpeeksi halvalla niin melko nopeasti tuo P/E tulee laskemaan. Näen orgaanisen kasvun kuitenkin tärkeänä komponenttina tässäkin, sillä se kasvattaa osakkeen arvostusta, mikä puolestaan sallii yritysostojen tekemisen pienemmällä diluutio-%:lla. Suosittelen siis tarkkailemaan myös tuota orgaanista puolta.

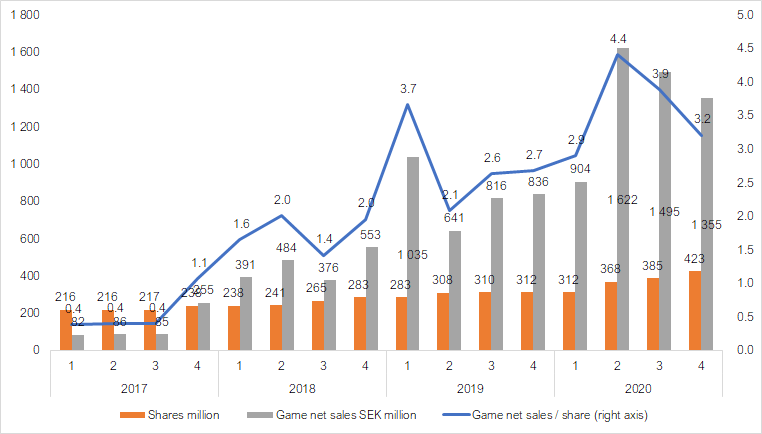

Tässä vielä kasvun ja diluution vertailua menneiltä vuosilta. Tykkään verrata osakemäärää pelimyyntiin, sillä julkaisutoiminta on vähemmän kiinnostavaa sijoittajana, ja toisaalta kannattavuus heilahtelee kvartaalista toiseen. Julkaisuaikataulu heiluttaa lukuja tässäkin, mutta mielestäni tämä antaa hyvän kuvan siitä kuinka pientä diluutio on viime kädessä ollut suhteessa koko yrityksen kasvuun.

10 tykkäystä