Tämä on hyvä vertailu. Titanium on tunnettu siitä, että sille on annettu melko suuren riskin luokitus (jakaa toki mielipiteitä).

Embracerille markkinat selkeästi laittaa suuren riskikertoimen tällä hetkellä. Sikäli se onkin perusteltua, että yhtiö ostaa uutta liiketoimintaa jatkuvalla syötöllä ja poikkeuksellisella volyymillä, jonka yhdistäminen toimivaksi kokonaisuudeksi pitkällä tähtäimellä sisältää epävarmuuksia.

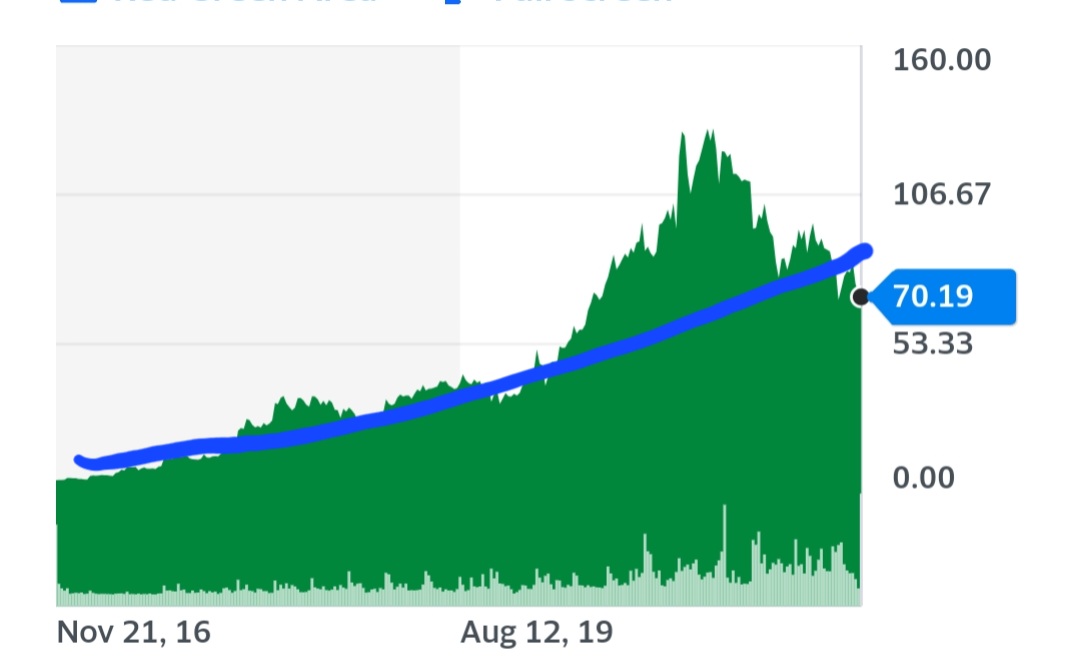

Lisäys: isossa kuvassa on kiinnostavaa, onko Embracerin osakkeen kehitys aidosti heikkoa vai ei. Pitkässä perspektiivissä osake on kehittynyt edelleen todella hyvin. Korona-aika valitettavasti vääristi monen hyvän osakkeen osalta kehityksen niin että ne näyttävät nyt järkyttäviltä putoavilta puukoilta, ehkä pääosin tarpeettomasti. Samaan syssyyn voi kysyä, onko analyytikoiden tavoitehinnat jääneet osittain koronakiimaan - kyllähän Embracerissa tällä hetkellä riski pitää kertoimissa jonkin verran näkyä.

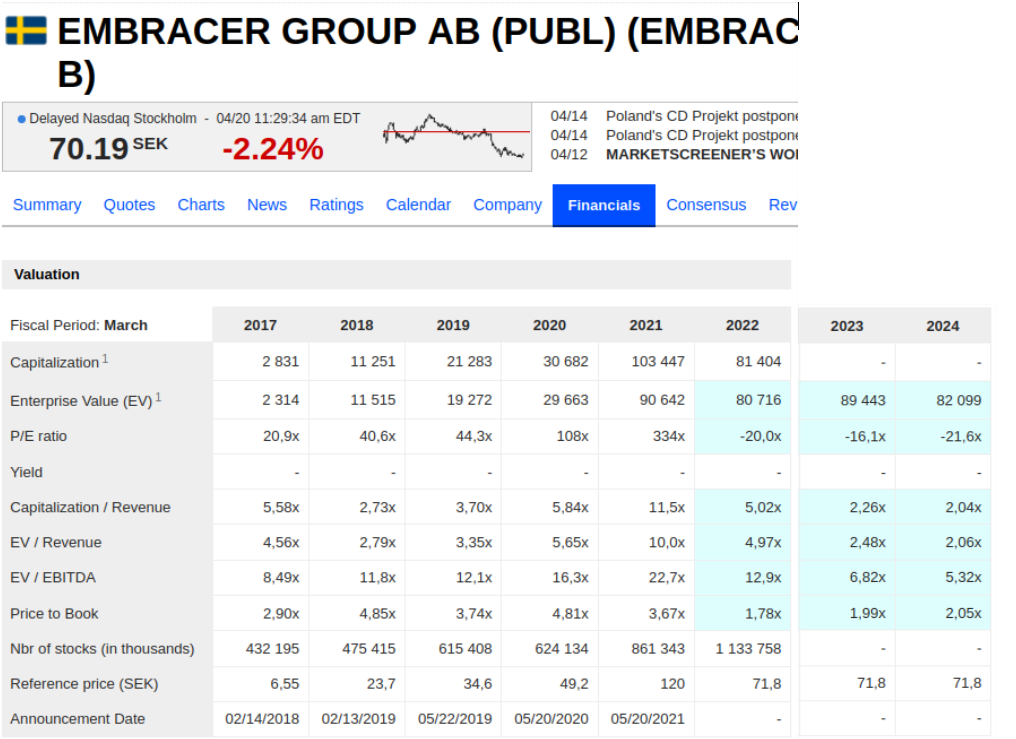

Kyllä lähivuosien kertoimet ovat ennätysalhaalla, jos kasvu toteutuu (marketscreenerin luvuissa joskus pientä feelua, mutta antaa kokonaiskuvan). Ja yhtiöhän on antanut ohjeistushaarukat ebitille tuleville vuosille, joka antaa selkänojan ennusteille.

Edit: lisääntyvä osakemäärä pitää myös huomioida osakekohtaisissa luvuissa

Liikevaihto nelinkertaistuu 2021->2023. Kannattavuuden osalta oletus, että se heikentyy rahtusen tänä aikana. Ennusteessa ei ole kannattavuuden osalta ehkä kovinkaan suurta turvamarginaalia.

Liikevaihto on toki aiemminkin kasvanut nopeasti, mutta yhtiön kokoluokka alkaa olemaan sellainen, että vaatii erinomaista suoritusta kasvaa kannattavasti näin suurella yritysostovolyymillä. Tämä pitää huomioida riskikertoimissa jollakin tavalla. Tällä hetkellä fair price saattaa olla markkinahinnan ja tavoitehintojen välimaastossa.

Yhtiöllä on myös erittäin hyvät näytöt siitä, että yritysostoilla on saavutettu tuloskasvua ja että mukaan tuodut yrittäjät ovat sitoutuneet Embraceriin. Jokainen yritysosto voi toki olla se, joka kääntää tuon trendin, mutta tällaisesta on vielä hyvin vähän näyttöä. Suurin kysymysmerkki tähän asti taisi olla DECA:n toimarin reilummat osakemyynnit joulun tienoilta. Kirjailin kurssiliikeketjuun tästä jo, mutta jos tuo onnistunut M&A-aktiviteetti jatkuu, niin markkinat voivat pidemmällä aikavälillä hyväksyä selvästi korkeammat kertoimet kuin pelisektorin muille nimille. Nyt tämä näyttäytyy lähinnä turvamarginaalina.

Marketscreener näyttää tuon vähän hassusti: 2022:lla tarkoitetaan kolme viikkoa sitten päättynyttä tilikautta, ei nykyistä. Eli tuo nelinkertaistuminen ei tarkoita sitä, että viime tilikaudesta pitäisi kasvattaa liikevaihtoa vajaalla kolmella miljardilla vuosina 2022-2023. Lisäksi Asmodee, jonka liikevaihto konsolidoidaan tästä tilikaudesta lähtien Embracerin lukuihin, tulee yksinään kasvattamaan LV:tä jotain miljardin euron luokkaa. Ennuste ei ole siis lainkaan niin radikaali kuin miltä se voisi ensi näkemältä vaikuttaa. Kannattavuusennusteesta on kyllä oltava sikäli teikäläisen kanssa samaa mieltä, että fyysisten pelien ja sarjakuvien lisäys portfolioon pitäisi näkyä vähän enemmän kannattavuudessa. Kannattavuus tulisi silti olemaan erinomainen, mutta lähemmäs 30 % EBIT ei tunnu realistiselta.

Katsoin huvikseni tuota Embraceria seuraavien analyytikoiden listaa, ja puolet vaikuttivat nimiensä puolesta olevan ruotsalaisia (ei tarkka tieto). Sikäli korkeat tavoitehinnat voisivat olla heiltä ymmärrettäviä, kun länsinaapurissa ymmärretään paremmin Embracerin kaltaisten firmojen päälle. Sieltä löytyy eri alojen Embracereita joka lähtöön - ja näitä ei muuten ole saatavilla EV/EBIT 10:llä, vaikka toimialat voivat olla paljon vaikeampiakin kuin peliala. Siksi 150 SEKin tavoitehinnat eivät edes nykyfundalla huimaa päätä, jos luottaa Wingeforsin ja kumppaneiden kykyyn pitää kioski kasassa ja jatkaa yritysostoja nykyisellä menestyksellä. Markkina ei ilmeisesti tänään vielä luota, mutta jos se joskus luottaa, niin silloin nämä alennusmyynnit ovat muisto vain.

Jos verrataan Embracerin (laaja portfolio joka täydentyy yritysostoin) riskiä yksittäiseen pelistudioon, niin ei jälkimmäinenkään ole ollenkaan riskitön. Pelistudio on valtavan riippuvainen yksittäisen pelin onnistumisesta. Embracerissa yksittäisen yrityskaupan tai pelijulkaisun riski hajautuu.

Isosta koosta voi olla myös muita etuja. Esim. subscription tyylinen palvelu tarvitsee laajan pelivalikoiman.

Ostettu lautapelifirma (oliko nimi Asmodee?) oli ainakin valmiiksi jo hyvin kannattava ja vaikea uskoa, ettei sillä olisi osana embraceria mahdollisuutta pärjätä yhtä hyvin.

Riskiä voi hinnoitella osakkeeseen, mutta jossain vaiheessa riskin pitää näkyä myös takapakkeina operatiivisella tasolla tai muuten osake on liian halpa. Takapakkeja odotellessa, niitähän voi toki tulla, mutta se oletus näyttää olevan jo hinnassa.

"The Gearbox Entertainment Company announced it entered into an agreement to fully acquire Lost Boys Interactive (“Lost Boys”), an independent video game studio working on both co-development for top-tier games and original intellectual property (IP) for PC and consoles. The acquisition will add more than 220 team members to Gearbox Entertainment, bringing Gearbox’s global headcount to approximately 1,300.

Since its founding, the studio has grown to more than 220 employees and has worked on marquee global franchises such as Tiny Tina’s Wonderlands, Call of Duty, and PlayerUnknown’s Battle Grounds.

Lost Boys currently is working through a period of rapid expansion, targeting 350 team members by 2024.

“Lost Boys is an incredible studio with industry-leading talent that continue to push the bar higher for what gamers expect from their favorite franchises,” said Randy Pitchford, founder of The Gearbox Entertainment Company. “I am excited for Chase, Rod, Shaun, Mark and my old friend Tim, along with all of the incredible talent at Lost Boys, to have an immediate and positive impact on the games secretly in development at Gearbox Software. I am also eager to empower this amazing team to provide their world-class development services to partners and allies throughout the larger game industry.”

Tuntuu, että aina kun markkinat/tavoitehinnan laskijat sössii Embracerin kurssin takaisin alas niin vastaavat heti uudella yritysostolla (joka nostattaa kurssia jopa tunnin ajan) .

Vaikuttaa jälleen loogiselta ostolta, jos kerran tehnyt yhteistyötä Gearboxin kanssa aikaisemminkin. Hintaa ei vissiin mainittu jälleen?

Embracer hankki viime kesänä israelilaisen CrazyLabsin, joka on lievästi sanottuna ollut vauhdikkaassa kasvussa Embracerin alaisuudessa. SensorTowerin datan mukaan yhtiön pelejä ladattiin joulukuussa 79 miljoonaa kertaa, ja kvartaalitasollakin kasvua oli näkyvissä mukavasti latauksien yltäessä 190 miljoonaan kolmen kuukauden jaksolla:

No, CrazyLabs rikkoi tammikuun 24. päivä viiden miljardin latauksen rajapyykin. Tänään, noin kolme kuukautta myöhemmin, latauksia on tullut CrazyLabsin kotisivujen mukaan lisää 347 miljoonaa! Yli 115 miljoonaa latausta kuukautta kohden, tai +45 % tuosta joulukuun lukemasta. Vauhti on hirvittävä, ja toivottavasti vielä kiihtymään päin.

Lienee syytä mainita, että muutama noista latauksista on allekirjoittaneen käsialaa, koska pakko oli testata yhtiön tuotteita. Lyhyt pelisessio sisälsi helposti läpäistäviä “haasteita” ja järkyttävän määrän mainoksia. Pelaaja-Hades ja Sijoittaja-Hades olivat näkemästään vähän eri mieltä.

Lueskelin blummalta analyyyshejä Embracerista kun jatkuva kurssilasku kieltämättä saa vanhan arvosijoittajan ja putoavien puukkojen keräilijän heräämään sisälläni.

En ole kyllä varma tästä lukuoikeudesta.

Joka tapauksessa…

Osake alkaa näyttämään sinänsä halvalta, kun P/E valahtaa alle kymmeneen 2024 ennustein.

Ongelma, että jotta sinne päästään pitää yrityostojen lisäksi myös massiivisen orgaanisen kasvun toteutua (keskimäärin vajaa 30 % 2021-24). Lieköhän tuossa 2023e +120 % kasvussa per konsensus mukana aiempia yritysostoja leijonan osa mutta silti siinä on myös orgaanista mukana paljon.

Tästähän saa nopeasti paljon kalliimman näköisen osakkeen ja huonon tarinan, jos orgaanista kasvua ei tule (on tullut kaadettua kassavirta heikkoihin pelifirmoihin kasvun vinkkelistä).

Huh huh on tämä kyllä massiivinen sillisalaatti kun kasuaalisti yrittää töiden jälkeen perehtyä pala kerrallaan.

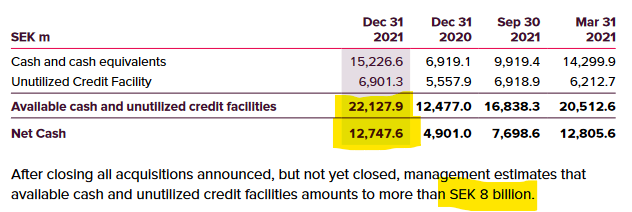

Lisäys: huom. tuo komea kassa menee ja velkaa tulee päälle jos kun tuo Asmodee kauppa toteutuu ellei sitä jo lyöty lukkoon ja se on toteutunut kuluneella kvartaalilla. En ole niin tarkkaan seurannut.

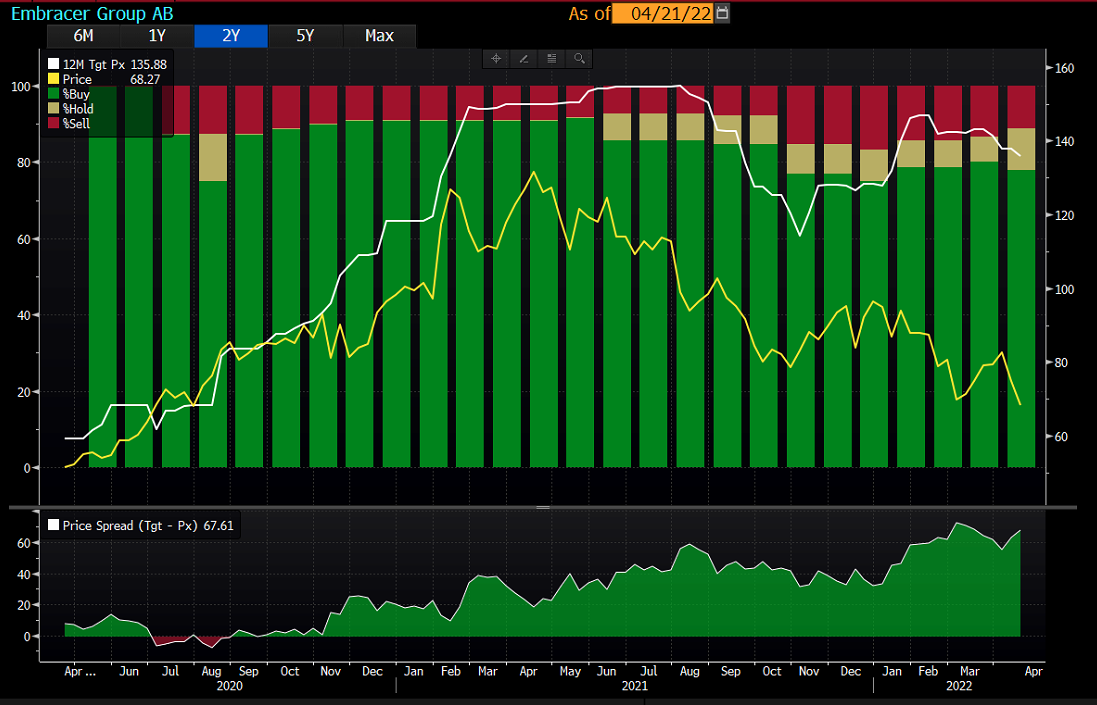

Lisäys 2: täällä on paljon katsottu analyysitalojen tavoitehintoja. Tässä graafisesti konsensus, suositukset ja kurssiliike sekä konsensustavoitehinnan että kurssin erotus.

Lisäys 3: Käsittääkseni Embracer ei ole Inderesin asiakas mutta kuka tekeekään heille webcastit vaikuttaa käyttävän Videosynciä koska käyttöliittymä on ihan sama kuin meidän webareissa. Jihuu

Huomaa raportointikausi. 2022 päättyy kohta ja tuohon 2023 Y Est tulee sitten nämä joulukuun kaupat: Asmodee 11 BSEK, Dark Horse 900 MSEK ja muita ~1 BSEK liikevaihtoa. Näillä mennään lähelle 30 BSEK liikevaihdossa. Eli ennusteissa taitaa olla tuollaista 10-20 % orgaanista kasvua seuraaville vuosille.

Sillisalaatti tai sitten hyvin hajautettu peliportfolio.

Eli tosiaan noin 14 BSEK kassaa menee kun nämä clousataan ja nettokassaksi jää noin -1 BSEK.

Niinpä. Jos tämä vuosi menee lankulle, niin tuo EPS adj. antaa PE:ksi noin 11 nykykurssiin. Jos orgaaninen kasvu olisi nolla, oikaistu PE voisi silti olla jossain 15 kieppeillä.

Q3:lla orgaaninen kasvu oli 16%, jota Red Eye piti erittäin hyvänä. Tuonkin perusteella ennusteisiin lienee leivottu tosiaan jotain 10-20% väliltä.

Kiitos @Verneri_Pulkkinen tuosta taulukosta - auttaa hahmottamaan lukuja

Tässäpä muutama ajatus sunnuntain ratoksi. Mielelläni kuulisin yhtiötä tuntevilta mielipiteitä, olenko hakoteillä ja onko osa näistä turhia huolia?

Alaa konsolidoivat lähes kilpaa muutkin. Ajaako tämä potentiaalisten ostokohteiden hintoja liian ylös?

Lars haluaa sitouttaa hankittujen yhtiöiden entiset omistajat Embracerin osakkeilla. Mielestäni hyvin toimiva malli niin kauan kuin osakkeella on “positiivinen kierre” päällä. Entä jos nyt vanhojen omistajien omistusta liudennetaan isoihin hankintoihin matalalla arvostuksella tehdyillä anneilla, syntyykö negatiivinen kierre?

Perinteisempien alojen sarjayhdistelijöistä jotkut ovat onnistuneet pitkällä aikajänteellä johtuen mielestäni mm. siitä, että siellä on “helppo” ostaa hyvin ennustettavia liiketoimintoja, historia on jossain määrin tae tulevaisuudesta, riittävällä tasolla. Näin hiottu sapluuna saadaan toimimaan yhä uudestaan ja uudestaan kun pidetään arvostuksissa riittävästä konservatiisuudesta kurinalaisesti kiinni. Peliyhtiöiden ennustettavuus on mielestäni keskimäärin aika kehno. Ehkä silti kun tarpeeksi tehdään hankintoja niin löydetään keinot arvioida mitä mistäkin kannattaa maksaa?

Toisaalta pelialalla kokonaisuutena on varmasti erinomaiset orgaaniset kasvunäkymät ties kuinka pitkään. Embracerin sisällä yhtiöt saavat myös tarvitsemansa resurssit pelikehitykseen. Alan luonteen vuoksi tulee väistämättä hittejä ja huteja näin isossa kokonaisuudessa, miten varmistetaan, että Embracerin alla toimivat yksiköt allokoivat kasvuinvestointeja enemmän oikeisiin kohteisiin kuin vääriin? Vai saako Embracerissa tummempikin helmi yhä uudelleen ja uudelleen mahdollisuuden poltaa rahaa tuhkaksi?

Olisin ollut Asmodeen ja Dark Horsen hankinnoista omistajana hitusen innoissani, kyllä näissä vissi strateginen logiikka ja sopivuus tuntuu olevan. Silti nousee ihan karvat pystyyn kun lukee “transformative aquisitions”, vaarallisia sanoja…

Oletteko huolissanne, että tämä paletti on lähdössä rönsyilemään ties minne? Riittääkö Embracerissa oikeasti asiantuntijuutta arvioimaan muita kuin peliyhtiöitä yritysostokohteina? Saatiinko sitä näiden hankintojen mukana(?)

Tässäpä joitain ajatuksia mitä on herännyt yhtiöön laiskasti tutustuessa. Olen nyt muutaman kvartaalin ajan siis lähinnä kuunnellut/katsonut tulosinfot ja selaillut osarit. Arvostus tuntuu nyt ainakin sen verran matalalta, että tekisi mieli pian painaa liipasimesta, koska onhan yhtiössä näistä riskipohdinnoistani

huolimatta jotain hyvin ainutlaatuisen tuntuista. Moni asia mitä Lars Wingefors on näissä webcasteissa sanonut on kyllä osunut ja uponnut. On tullut fiilis, että hän todella ehkä tietää mitä tekee ja matkaa on vielä vaikka kuinka pitkästi jäljellä.

Jos alkaneen tilikauden oikaistu eps on 5-6 kruunua (ennusteet yli kuuden tasolla) niin eikös tulevaisuuden kasvun saa melkein ilmaiseksi? Siinä mielessä, kun kasvusta ei maksa paljoakaan, niin riskiä kasvun realisoitumisesta ei ole niin hirveästi?

Tässä on mielestäni mitä voisi kutsua Embracerin kasvuparadoksiksi.

Peliyhtiöt ovat keskimäärin heikosti ennustettavia ellei niiden IP:t ole tosi vahvoja. Embracer suojautuu tältä epävarmuudelta ostamalla valtavan määrän peliyhtiöitä, jolloin epäonnistumiset eivät näy kokonaisuuden tasolla.

Mutta ei myöskään hitit tule läpi liikevaihtoriville, ellei ne ole aivan järisyttäviä (epätodennäköistä).

Liikevaihdon pitäisi ennusteiden mukaan olla reilun vuoden päästä jo 4 miljardin euron mittakaavassa.

Se lähenee esimerkiksi sellaisen körmyn kuin Electronic Arts (5,5 miljardia dollaria) tasoa.

Miten EAn tai Activision kaltaisia hitaasti kasvavia köriläitä arvostetaan? Niiden P/E:t ovat alle 20:tä.

Ne kasvavat orgaanisesti todella hitaasti, muistaakseni alle 5 % vuosittain jos sitäkään.

EA:ssa ja Activisionissa on sentään vain kourallinen IP:tä mutta ne on todella vahvoja ja etabloituneita.

Embracerin kasvuprofiili on tilkkitäkki sadoista IP:sä mutta kasvuvauhti orgaanisesti tuskin lopulta on noita nopeampaa parin vuoden päästä.

Mutta nyt sijoittaja kantaa riskiä siitä, miten viime vuosien ostot todella toimii, miten pelit menestyy ja miten sitoutuneita yrittäjät oikeasti ovat.

Sinänsä Larsin malli on ollut tähän asti nerokas (“minä hoidan tylsät bisnes- ja hallintojutut, tee sinä hyviä pelejä”) ja toimiva mutta iso mittakaava selkeästi on aiheuttanut skeptisyyttä sijoittajissa.

Näiden kysymysten vuoksi embracer on vähän hankala sijoitus. Kuitenkin, jos saan kasvun lähes ilmaiseksi, niin voin katsoa osaketta arvosijoituksena. Siinä tapauksessa, että kasvu toteutuu, sijoituksesta voi muodostua erinomainen. Jos ei toteudu, hinnassa oli valmiiksi jonkinlaista turvamarginaalia.

Olen ymmärtänyt, että embracerin kassavirta mahdollistaisi tulevaisuudessa yritysostoja eikä anteja välttämättä tarvittaisi niin paljon. Pidän tätäkin pelkkänä optiona, koska en osaa arvioida, tuleeko näin todella käymään vai tuleeko uusia osakkeita vanhaan malliin.

Tässä on hyvä tiedostaa, että P/E 10x arvostus nojaa siis massiivisten kasvuennusteiden (epäorgaaninen + orgaaninen) onnistumiseen. Jos E ei osu ennusteisiin on P/E-luku jotain muuta.

Se on kyllä totta, että jos nuo aiemmin nostamani konsensusennusteet toteutuu niin yhtiöstä saa 10 % tulostuottoa eikä kasvua vaadi överisti. Mutta on tärkeä tiedostaa kuinka paljon pitää ensin onnistua.