Tuleekohan Embracerilta pienempien yritysostojen kimara vielä kevään aikana. Viime vuonna ostettiin suuri joukko pienempiä yrityksiä, joista monet olivat “operating group”:ien tekemiä eli eivät pelkästään HQ:n ostoja. Nyt näitä ei ole tullut niinkiin pitkään aikaan kuin kolmeen kuukauteen ja veikkaisin julkaisut tehdään yhtä aikaa, kuten Gearbox, Aspyr ja Easybrain aiemmin helmikuussa.

Voi myös olla, että vastikään Embraceriin liittyneet studiot tekevät yritysostoja vielä tänä vuonna. Esimerkiksi viime vuonna Saber Interactive teki ostoja 6 kuukauttaa yrityskaupan julkistamisen jälkeen.

Yritysostojen lisäksi on myös tärkeä seurata orgaanista kasvua, joka raportoitiin viime kvartaaliraportissa 20%:iin. Tähän lukuun vaikutti negatiivisesti julkaisuaikataulu: merkittäviä uusia julkaisuja ei ollut. Toisaalta positiivisesti vaikutti covid-myötätuulet. Tämän perusteella on vielä melko vaikea kommentoida mikä todellinen “allaoleva” orgaanisen kasvun vauhti on, mutta oletetaan karkeasti että nuo kaksi tekijää ovat kutakuinkin +/- 0 eli otetaan tämä 20% jatkossa mittatikuksi. Julkaisuaikataulun vuosivaihtelunhan pitäisi jatkossa helpottaa kun yritys alkaa olla niin laaja että yksittäiset julkaisut hajautuvat peliportfoliossa.

Embracerin osake treidaa nyt adjusted EPS -luvuilla P/E 47 kun katsotaan viimeistä 12 raportoitua kuukautta. Pari edellistä vuotta adj EPS on kasvanut n. 90% tahtia, eli jos yritysostoja jatketaan tarpeeksi halvalla niin melko nopeasti tuo P/E tulee laskemaan. Näen orgaanisen kasvun kuitenkin tärkeänä komponenttina tässäkin, sillä se kasvattaa osakkeen arvostusta, mikä puolestaan sallii yritysostojen tekemisen pienemmällä diluutio-%:lla. Suosittelen siis tarkkailemaan myös tuota orgaanista puolta.

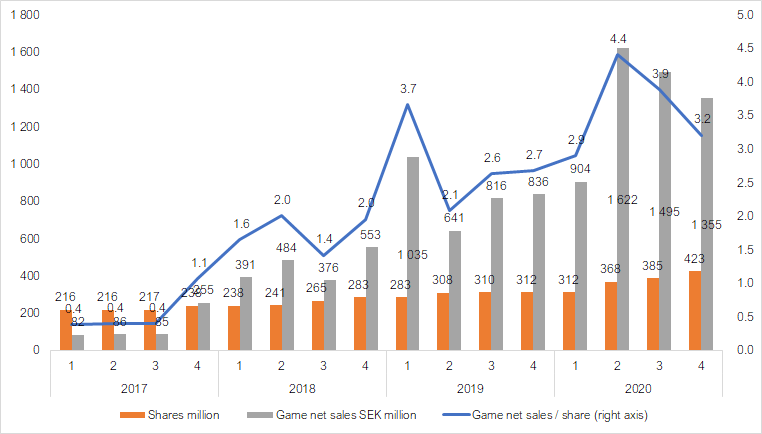

Tässä vielä kasvun ja diluution vertailua menneiltä vuosilta. Tykkään verrata osakemäärää pelimyyntiin, sillä julkaisutoiminta on vähemmän kiinnostavaa sijoittajana, ja toisaalta kannattavuus heilahtelee kvartaalista toiseen. Julkaisuaikataulu heiluttaa lukuja tässäkin, mutta mielestäni tämä antaa hyvän kuvan siitä kuinka pientä diluutio on viime kädessä ollut suhteessa koko yrityksen kasvuun.

Jos peli maksaa lähemmäksi 17 eur, niin tuohan on jossain 85 meur paikkeilla ja liikevaihto 2020 puolen miljardin paikkeilla. Olenkohan ymmärtänyt oikein.

Kaikki ei tule deville liikevaihdoksi. Tuosta lähtee alvit ja kauppapaikkamaksut. Eli deville voisi tulla ennemmin jotain luokkaa 85/1.2 × 0.75 = 53M€ ennen markkinointi ym kuluja.

Selvennykseksi; Iron Gate (pelin kehittäjä) ei ole Embracerin omistuksessa (ainakaan vielä), mutta pelin julkaisija Coffee Stain Studios on, ja CSS taas omistaa osan Iron Gatesta.

Eli suoraan ei voida laskea, mitä Embracerille jää viivan alle. Rahamääräistä vaikutusta tärkeämpää saattaa long term olla imagovaikutus. Näen aika tärkeänä tulevaisuuden kannalta, että Embracerin nimeen yhdistetään näitä oikeita megahittejä (ja aidosti hyviä pelejä).

Yksi Suomen suurimmista youtubettajista (Lakko) on ruvennut tekemään pelivideoita Valheim pelistä. Videot on kerännyt hyvin katseluja kertoja +150k kaikki 4 kpl. Tässä pystyy myös itse tutustumaan hiukan peliin. Itselleni tuli fiilis, että vaikuttaa hyvältä peliltä ja yhdistelty tiettyjä pieniä piirteitä muista maailman suosituimmista peleistä

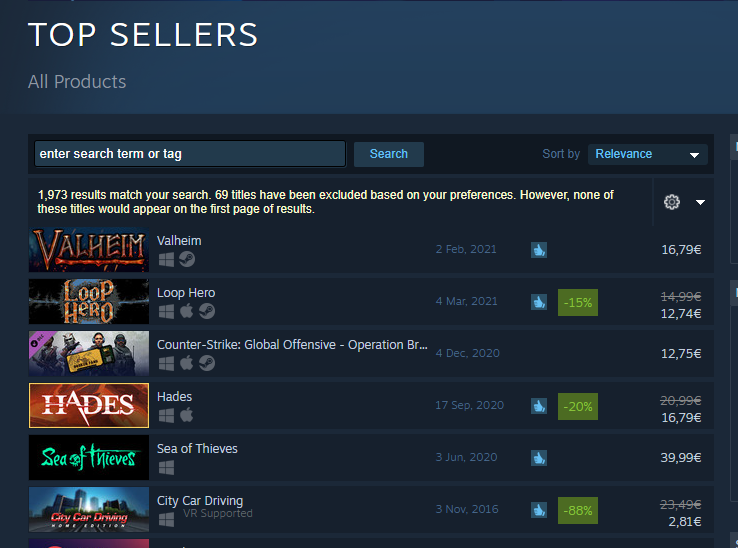

Alla myös kuva steamin sivuilta. Valheim on Top Sellers listan piikkipaikalla!

Larsilla taas ostohousut jalassa, mitäköhän seuraavaksi…

Segalla olisi kyllä kiinnostava IP-portfolio, mutta hinta voi olla liikaa, varsinkin kun huhujen mukaan MS olisi myös japanissa parhaillaan ostoksilla. Ehkä kyseessä useampi pienempi tekijä tai Gearbox löytänyt uusia kohteita. Jenkeissä porttauksista tuttu Iron Galaxy istuisi kivasti Embracerin organisaatioon. Ja jos lähdetään hulluttelemaan Texasissa, niin Devolver Digital olisi täydellinen kaappaus.

Anti läpi, osakkeita emitoitiinkin 36 miljoonaa 32 sijaan. ~6% alennuksella eiliseen päätökseen.

Embracerille olisi kyllä arvokasta pitää yllä mahdollisimman korkeaa osakekurssia, kun anteja on tämän tästä. Diluutio olisi ollut hieman pienempi jos anti olisi tehty kurssihuipuilta ennen viimeisintä sektorirotaatiota

Kun ostavat saman sektorin yhtiöitä on tämä sektorirotaatio kulma neutraali. Korko/inlfaatio peikko varmasti vaikuttaa Embraceriin enemmän korkeiden arvostuskertoimien takia.

Edit: Markkinat pitivät melko positiivisena ja pudotusta vain 1%.

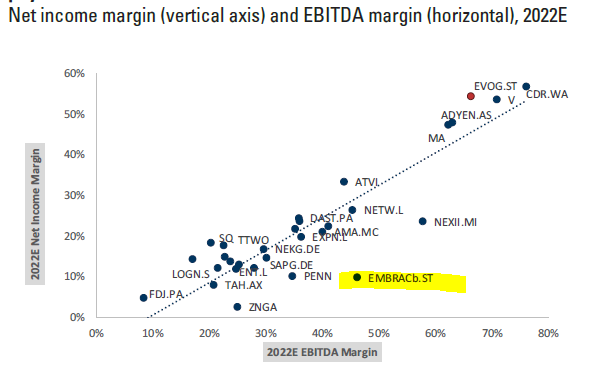

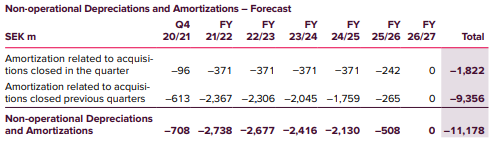

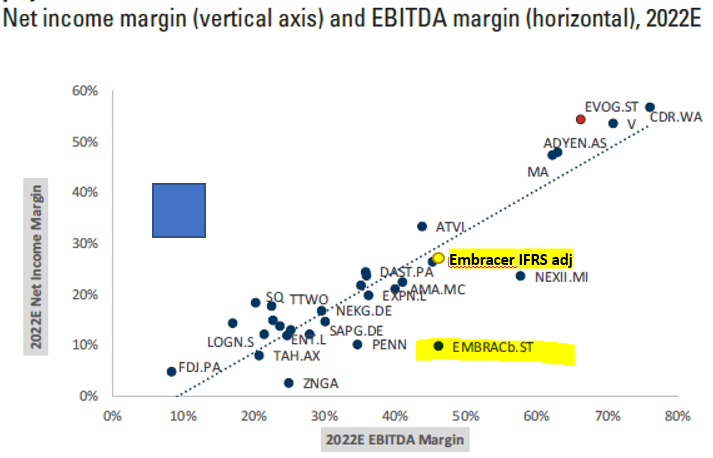

Peliyhtiöillä kulut tulevat suurilta osin investointien poistoina eli EBITDA:n ja nettotuloksen välissä. Tämä toki on aitoa kulua, mutta selittää eroa esim. Evolutioniin (livekasino-studion suunnittelu vaatii pienemmät investoinnit kuin AAA-peli)

Moniin muihin peliyhtiöihin verrattuna Embracerin tuloksessa on runsaasti yritysostojen liikearvon poistoja. Jos yhtiö käyttäisi IFRS:ää (suunnittelee vaihtavansa tähän ajan kuluessa) niin raportoitu nettotulos olisi korkeampi. Omistaja-arvon kannaltahan tällä ei ole väliä.

Embracerin viimeisen kvartaalituloksen “ei-operationaaliset” poistot ja arvonalentumiset ennuste:

Marketscreenerin Embracer konsensus liikevaihtoennuste (käytetään 2023 koska se on 2022 huhtikuun alusta alkava tilikausi)

@Aston_Livingstone kuva omalla arviolla missä Embracer olisi IFRS:llä (2677/16389=16.3% korkeammalla)

Tuo on tyypillisin virhe mikä Embracin nettotulosta katsoessa voi tehdä

Eräs brittiläinen analyysitalo antoi ymmärtääkseni juuri tuon hämmentämänä 30 kruunun tavoitehinnan 2019 lopulla kun kurssi oli 70 kruunun tuntumassa. Tämä short case ei ole ainakaan vielä toteutunut…