12-13 miljardin arvoinen markkina Asmodeella pelikenttänä, ja kasvuennusteet pyörivät yli kymmenessä prosentissa vuosittain 2021-26. Mielenkiintoista nähdä, paljonko tuota kenttää kyetään konsolidoimaan - muitakin isoja pelureita, kuten Hasbro ja Mattel, pyörii apajilla.

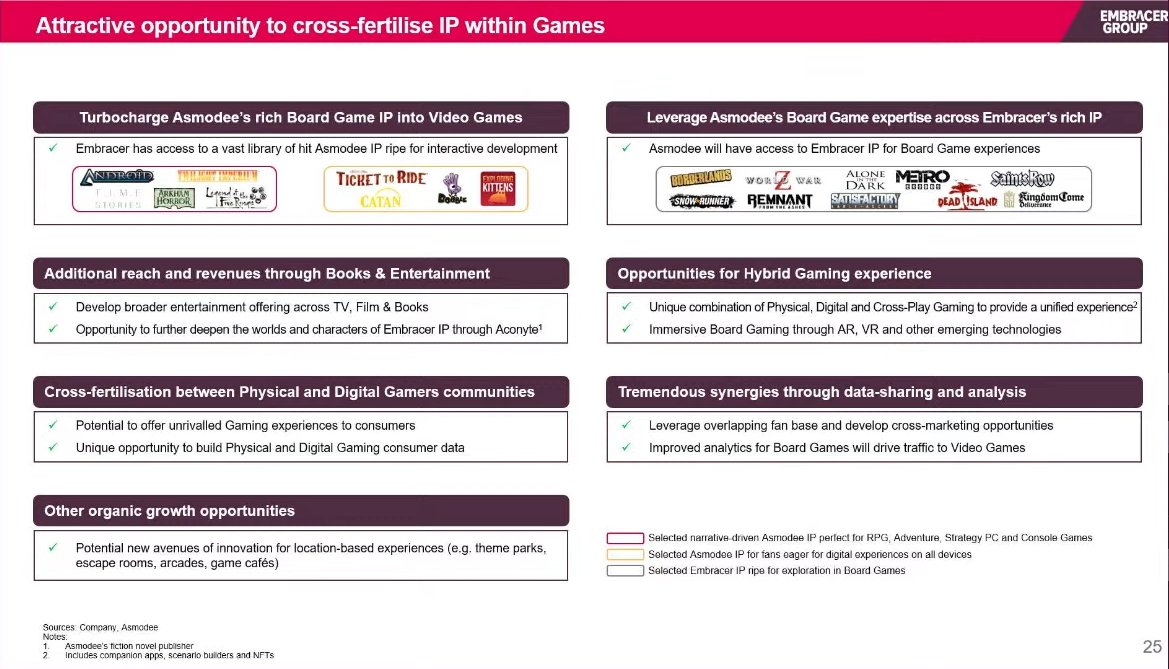

Saa nähdä myös, että miten tuota Embracerin olemassaolevaa IP-katalogia lähdetään tuomaan Asmodeelle työstettäväksi lautapeliversioiksi. Voisi ajatella, että nyky-IP:den arvot nousevat tämän myötä, jos niiden faneille saadaan myytyä videopelien lisäksi myös pelien lautapeliversiot. Vaikea tosin sanoa, että miten laajasti tätä “synergiaa” aiotaan hyödyntää.

Kaiketi Asmodee on itsekin jonkinasteinen sarjayhdistelijä? Pikaisella googlauksella ovat vuosittain ostelleet studioita, julkaisijoita sun muuta. Nyt sitten Embracerin kelkassa tuo katalogi digitaaliseen muotoon? Tässähän voi olla aineksia taas uusiin stabiileihin kvartaaleihin.

Näkisin itse, että lautapelien kulta-aika rahallisesti kerkesi jo vähän mennä. Monet, kuten minä, ovat huomanneet, että ei sinne hyllyyn lopulta kovin montaa peliä halua. Toki legacy-pelit tarjoaa vieläkin erinomaisen rahasammon jos ovat hyvin tehty.

Osa Asmodeen peleistä löytyy Steamista, lautapeliä pelataan vain digitaalisessa muodossa

Steamista löytyy myös sellainen softa, kuin Tabletop Simulator, millä voi pelata lukuisia eri lautapelejä ja ainakin omassa pienessä kuplassani se on tosi suosittu.

Eipä niitä huippu lautapelejä ole julkaistu kuin vuoden, kahden tai kolmen välein ja jokainen genre ei sovi kaikille. Itse näkisin asian pikemminkin niin, että sektorilla on tilaa kasvaa ja kehittyä vielä paljon. Lautapelit ovat vasta alkaneet nostaa päätään ja vaikka viimeisen reilun kymmenen vuoden aikana kehitys on ollut huimaa, niin mistään kultakaudesta ei kyllä vielä voi puhua. Omassa hyllyssä on kaksi ikivihreää, loput on joko ostettu ammatillisesta kiinnostuksesta tai ovat olleet pettymyksiä ja jääneet keräämään pölyä.

Ehdottomasti hyvä uutinen.

Koko lautapelien pointti on siinä, että niitä pelataan fyysisesti yhdessä. On toki erittäin hyvä että niitä voi pelata myös virtuaalisesti, mutta 95% omista lautapelisessioista tapahtuu illanistujaisissa. Koko syy niiden nousulle on muutenkin siinä, että local co-op pelaaminen on liki täysin unohdettu videopeleissä. Ihminen on kuitenkin pohjimmiltaan sosiaalinen otus. Siksi mekin täällä foorumilla jaksamme jauhaa. En siis itse näe Tabletop Simulatoria uhkana vaan täydentävänä lisänä. Kyseisten sovellusten suosio kertoo mielestäni pikemminkin siitä että kysyntää lautapeleille piisaa.

Embracer Group successfully completed a directed issue of 69,000,000 new B shares raising proceeds of roughly SEK 6 billion

INSIDE INFORMATION: Embracer Group AB (the “Company” or “Embracer Group”) has, as announced in its press release on December 15, 2021, carried out an issue of 69,000,000 new B shares directed to Swedish and international institutional investors, resolved upon by the Board of Directors based on the authorization from the annual general meeting on September 16, 2021 (the “Share Issue”). The subscription price in the Share Issue is SEK 87 per B share and has been determined through an accelerated book-building procedure led by Nordea Bank Abp, filial i Sverige, HSBC Continental Europe, Skandinaviska Enskilda Banken AB and Swedbank AB (publ) (jointly referred to as “Managers”). Embracer Group will receive gross proceeds of about SEK 6 billion through the Share Issue.

Ilmeisesti oma näkemykseni ei tullut tarpeeksi vahvasti esille; olen siis aivan samaa mieltä, että kysyntää piisaa ja tulevat tulavaisuudessakin olemaan suosittuja. Näen, että pelkkää plussa Emracerille.

Tuo cautiously optimistic kuvaa kyllä hyvin tätä keissiä. Allekirjoittanut omistaa Embraceria kuten moni muukin täällä ja nimenomaan laajan IP-salkun ja peliteollisuuden kova kasvu kiehtovat. Se, että heitetään pari jaardia lautapelifirmaan hieman hirvittää, sillä tarina on muutenkin tuntunut aina olevan hieman hakusessa (paljon kovia IP:itä, mutta toisaalta myös todella randomeja niche-mobiilipeliyhtiöitä yms).

Vaikka lautapelibisnes kasvaisikin tulevaisuudessa, se että nyt aletaan puhumaan geneerisestä viihdeyrityksestä (entertainment group) pelifirman sijaan periaatteessa mahdollistaa sen, että seuraavaksi eksyttäisiin vaikka VR-maailmaan, tai alettaisiin tekemään IP:istä elokuvia ja sarjoja a’la Remedy, Rovio ja kumppanit. Jos haluaisin viihdeyhtiön ostaa, kääntäisin katseet Disneyhyn.

Ihan en näe niitä synergioita, miten tästä hyötyy kukaan, vaikka kannattavaa ja kasvavaa bisnestä ostettaisiinkin poies. Sitä pätäkkää ja markkinaa on kuitenkin tarjolla nähdäkseni riittävästi ihan esports-, mobiili-, konsoli- ja PC-pelien puolella…

Itse näen cross-platformaamisessa paljonkin potentiaalia. Itse asiassa ensimmäisenä mieleen tulee case Games Workshop, firmalla on muutama miniatyyripeleistä lähtöisin oleva vahva IP (tosin paljonkin vahvempia ja nichempiä kuin Embracerin ostamat), joita lypsetään ainakin videopelien (mm. Embracerin putkessa oleva Space Marine) ja kirjallisuuden muodossa. Kurssikehitys kertoo paljon.

Konsoli/PC porttaukset ei ehkä puhuttele isoa osaa pelaajista mutta monien klassikkolautapelien mobiliversiot voisi kuvitella onnistuessaan lyövän isosti läpi. Nykyisen videopeli-IP:n lautapelillistäminen toki mahdollisuus myös.

A) Lautapelit on pelejä

B) Pelit ovat viihdettä

C) Pelejä tehdään myös VR-maailmaan

D) Luulisi että Remedyllä, Roviolla, ActivisionBlizzardilla, Ubisoftilla ja muutamalla muullakin on syynsä tehdä niitä elokuvia ja sarjoja

E) Lautapelit ovat erittäin suosittuja nörttien keskuudessa, jotka nyt sattuvat olemaan usein myös videopelien pelaajia. Hyvä synergia. Tämän tunnistanut myös esimerkiksi Paradox, joka tekee peleistään lautapelejäkin nykyään.

F) Onhan kauppa tyyris, mutta huomiotavaa että Asmodeen plakkarista löytyy sellaisia pelejä kuin Gloomhaven (Boardgame geekin listalla #1), Pandemic Legacy (BGG #2), Terraforming Mars (BGG #4) ja läjä muita mainioita pelejä. Ei siis puhuta mistään niche firmasta.

Ps. Pitääkö näihin firmoihin, joista ei ymmärrä mitään sijoittaa? Eikö ihan sijoittamisen 101 neuvoihin kuulu, että yleensä alasta kannattaa tietääkin jotain, koska muuten omat rahat on vaarassa.

Tämän viimeisimmän yritysoston pohjalta koetan tässä hahmottaa Embracerille sekä bull että bear casea. Suunta näyttäisi olevan portfolion laajennus yleisimmin viihteen saralla, toki vielä ollaan peleissä pysytty eikä lähdetty muun viihteen pariin. Mutta tässä omat mutut eri skenaarioista:

Bull-case:

Lars Wingefors on rakentamassa eräänlaista viihteen berkshire hatwayta tai investoria. Raha on ollut halpaa markkinoilla ja annit ovat menneet kaupaksi. Näillä kasvatetaan isoa kokonaisuutta johon kuuluu lukuisia pelistudioita mutta myös muitakin viihdealan liiketoimintoja. Isot projektit onnistuvat ja päästään tilanteeseen jossa kassavirtaa tulee niin hyvin että uudet yritysostot voitaisiin rahoittaa sillä. Embracer saattaisi myös alkaa tekemään vähemmistösijoituksia alan parhaisiin yhtiöihin. 5-10 vuoden päästä Embracer on jättimäisen portfolion omaava sijoitusyritys jossa on riittävästi helmiä peittämään epäonnistuneet liiketoimet. Markkinat arvostaisi Embraceria suunnilleen samaan tapaan kuin muita vastaavia ja suht samankaltaisia yhtiöitä.

Bear case:

Edelleen uutta lainaa ja antia mutta markkinat alkavat hapeta esimerkiksi yleisen koronnousun takia jolloin uutta pääomaa ei olisi enää saatavissa järkevään hintaan ja vanhatkin lainat pitää hoitaa pois. Annit olisivat aika myrkkyä omistajille myöskin. Portfolio on laaja mutta paineet kasvaa sen sisällä. Jos tulisi floppeja isoissa projekteissa, ulkopuolisten luottamus olisi kovasti koetuksella mikä heijastuisi osakekurssiin ja halukkuuteen lainata uutta rahaa tai osallistua anteihin. Kasvaminen olisi haastavaa, kenties portfolioyhtiöissä tapahtuisi paljon pois lähtemisiä, parhaat talentit hyppäisivät pois Larsin asuntoautosta ja perustaisivat uusia omia peliyhtiöitä.

Joka tapauksessa Embracer on haastava tapaus sijoittajille ja analyytikoille. Käyvän arvon laskeminen on monimutkaista ja voikin olla että sen kautta kertoimiin tulee pysyvää painetta ja tiettyä riskilisää koska kokonaisuus on mutkikas ja vaikeasti ennakoitavissa oleva.

Hiukan kaksijakoiset fiilikset kaupasta, ei niin selvää kannattaako rönsyily Embracerin päädystä. Sitten toisaalta lautapelejä harrastavana taas pidän ostetun firman IP:tä erittäin hyvänä ja kauppahinnalla olisin kyllä varmaankin valmis sijoittamaan yhtiöön itsenäisenä. Tulevaisuus näyttää I guess.

Meniköhän jollain nyt herne nenään?

Tunnustettakoon, ettei Embracer group ole allekirjoittaneelle ihan yhtä selkeä sijoituskeissi kuin vaikkapa Harvia tai Remedy - en tosin taida olla ainoa, sillä markkina-arvo (aka sijoittajien näkemys) ja analyytikkojen tavoitehinnat eroavat merkittävästi toisistaan. Tämä on nähdäkseni ollut aiemminkin Embracerin yksi merkittävä ongelma/haaste - sijoituskeissiä ja bisneksen punaista lankaa on ollut hieman vaikea seurata, sillä toisinaan on otettu haltuun nimekkäitä IP:itä, toisinaan roiskittu pieniin niche-mobiilifirmoihin. Redeyen kavereilla toki on selkeä näkemys, että tästä konseptista on jalostumassa kultakimpale, ja oma sijoituskeissini pohjautuu pitkälti siihen, että luotan, että osaavat kaverit tuntevat skenen, ja allekirjoittanut mielellään sijoittaa pelialalla firmaan, joka ei ole yhden/muutaman tuotteen varassa (Remedy, Rovio - vaikkakin Remedyä toki löytyy salkusta, koska nauttivat kovaa luottamusta historiallisten onnistumistensa myötä). Jenkkipeliyhtiöt istuisivat omaan salkkuun myös hyvin, mutta niitä tulee seurattua niin heikosti, että helpompi pysyä pohjoismaisissa ja jenkkien osalta laittaa rahat Faceen, Googleen, Mikkisoftaan yms, jotka saavat olla salkussa ikuisesti.

Toki, etenkin Warhammer 40k yms istuvat hyvin tiiviisti digitaalisten pelien ja lautapelien välimaastoon. Tämä ei siltikään tarkoita, että ne istuisivat Embracerin ydinosaamiseen tai toisivat mitään synergioita nykyiseen tekemiseen - Redeyenkin kaverit taisivat hieman ihmetellä, miten langat pysyvät käsissä, ja miten muut firmat kokevat tilanteen, kun lähetään roiskimaan sinne sun tänne (a’la Redeyen kommentti potentiaalisesta identiteettiongelmasta)

Tottahan toki. VR-pelifirmat kenties istuisivatkin portfolioon, etenkin jos halutaan olla pelikehityksen ja -skenen tulevaisuuden keihäänkärkenä - itse ajattelin tässä enempi VR hardware-kehitystä, kokkailusovelluksia, juomapelejä yms, jotka kaikki istuvat tavallaan entertainment-skeneen, mutta ovat varsin kaukana Embracerin ydinosaamisesta.

Ja tämä varmasti onkin tulevaisuudessa helppoa rahaa. IP:iden arvo kasvaa kasvamistaan - Marvelin leffat (ja Star Warsit) osoittivat hyvin, millaisia rahasampoja ovatkaan, ja Witcher osoittanut, että hyviäkin pelisarjoja (vaikka pohjautuisikin alunperin kirjaan - tunnnettuvuus ja menestys silti lienee pelin ansiota) voidaan nykyään tehdä (Uwe Boll vai kuka olikaan toki pitkään piti yllä mielikuvaa, että pelipohjaiset leffat ovat poikkeuksetta kuraa).

Tämän uskon kun näen. Samalla logiikalla ja stereotypialla voitaneen sanoa, että nörtit lukevat paljon, joten kenties pitäisi ostaa kirjakustantamo ja alkaa tekemään spin off -tarinoita Saints Rowsta.

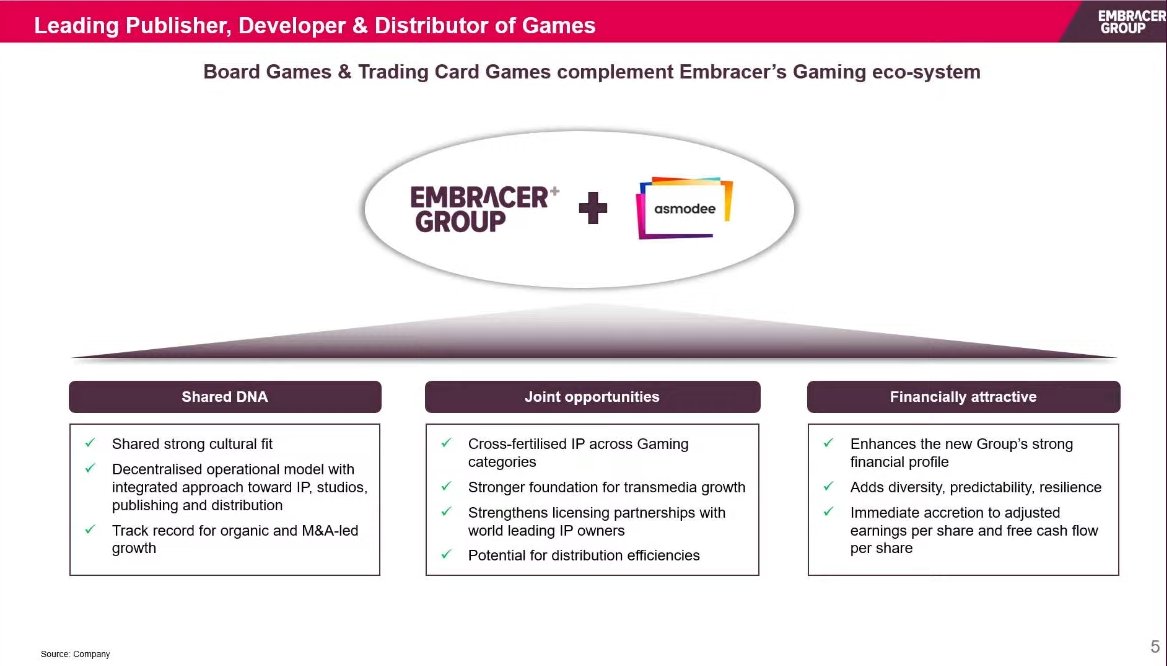

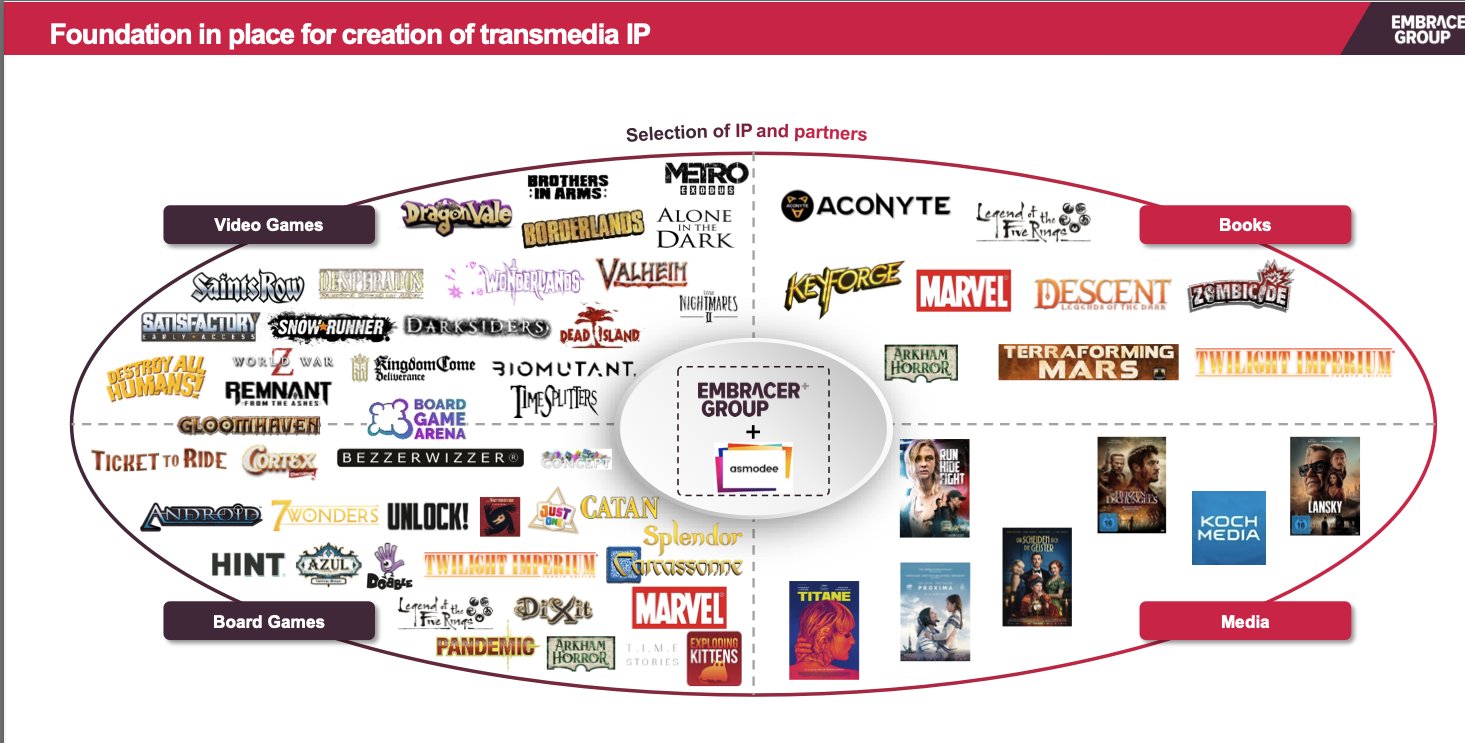

Nyt kun itse asiassa tsekkaa noita Huhtiksen slideja, niin tuossa viimeisessä graafissa tuodaan selkeästi esille, että ajatuksena on viedä IP:itä jatkossa enempikin muille viihdealoille, ja pelit ovat vain neljännes kokonaisuudessa jatkossa. Saapi nähdä, tarkoittaako tämä kasvavaa roiskimista kustantamoiden ja media-/tuotantoyhtiöiden suuntaan, vai hoidetaanko homma Rovion tavoin yhteistyönä - lautapelin, kirjan tai sarjan voi nähdäkseni tehdä hallitummalla riskillä, kun ulkoistaa sen osaavalle yritykselle, eikä koita itse tehdä kaikkea (tai välttämättä ostaa kokonaista kustantamoa tai tuotantoyhtiötä moisiin tarpeisiin). En lainkaan epäile saati kiistä, etteikö tämä ole huikea mahdollisuus, jos onnistuneesti seurataan Disneyn ja kumppaneiden jalanjäljissä. Kirjat, pelit, lautapelit, leffat, sarjat, musiikit yms täydentävät hienosti toisiaan. Tämä toki helpompi realisoida, kun IPinä on Mikki Hiirtä ja kumppaneita kuin Valheimiä ja Biomutanttia eli toimivia konsepteja mutta hyvinkin niche-kamaa ison populaation edessä.

Samaa mieltä. Itsellä on muutamia vuosia ollut Games Workshopia salkussa ja kasvu on ollut vakuuttavaa kuten Asmodeelläkin viimeiset 10 vuotta jota firman toimitusjohtaja yhteisessä webcastissä ansiokkaasti esitteli,mainitsi myös odottavansa double digit kasvua jatkossakin.

Erojakin on kuten GW:n Warhammeriin keskittynyt IP ja erityisesti omat kaupat myyntikanavana,mahdollisuuksia on cross-platform IP:n monetisoinneissa mutta ilman näitä synergioitakin Asmodee on kyllä kasvanut kiitettävästi omilla jaloillaankin ainakin vuosikymmenen ja en nyt näe miksi tämä trendi olisi yhtäkkiä ohi varsinkin jos avainhenkilöt jäävät taloon hoitamaan yhtiötä.

On erittäin tärkeää ja loistavaa nähdä, että riskit tuodaan esiin siinä missä potentiaalikin.

Mä en itse näe, että Wingefors olisi poikennut hirveästi reitiltä tän ostoksen kanssa. Tarkoitushan on kasvaa ja tehdä hyviä pelejä, joten miksi lautapelit eivät sopisi palettiin? Tämä on mun silmissä ihan ehdottoman tärkeä tavoite ylläpitää, koska mitään pitkäikäistä menestystä on turha toivoa julkaisemalla sekundaa. Asmodeen portfolio on täynnä juuri niitä huippupelejä, ja nyt oli mahdollista tuoda oman segmenttinsä huipputekijä Embracerin talliin. Jatkossa ollaan taas isompi ja paremmin valmiina tuleviin yrityskauppoihin - ja nyt kun on uusi segmentti konsernissa, niin on myös isompi määrä potentiaalisia yritysostoja tehtävänä. Ai niin, ja Asmodeen johto kyllä ymmärtää, miten niitä toteutetaan. Lisäbonuksena tulee nuo synergiat, jotka voivat vahvistaa Embracerin ja Asmodeen omia IP:tä.

Se, mistä itse olen eniten huolissani, on se visio, jota Wingefors tavoittelee. Vaikka lautapelit ovat pelejä siinä missä muutkin, niin onko tämä askel kohti sitä, että jatkossa ollaan viihdeyhtiö? Seuraavaa askelta kun ei ulkoapäin voi nähdä, niin sijoittajan on luotettava yhden omistajan näkemykseen ja suunnitelmaan. Ja vaikka se luottamus on tähän asti ansaittu viimeisen päälle, niin markkina voi rankaista, jos nykyisistä peliyhtiöraameista irtaudutaan liian radikaalisti. Silloin pitäisi osata olla viihdeyhtiön lisäksi myös pörssiyhtiö ja viestiä paremmin siitä, mihin ollaan menossa. Lisäksi olisi mukava nähdä, että yhtiö osaisi käyttää myös buybackeja investointikeinona, koska vaikka M&A-kone on todistanut kuntonsa kerta toisensa jälkeen, niin jossain vaiheessa tulee se hetki, kun järkeviä diilejä ei saada tehtyä. Edes sen vaihtoehdon tunnistaminen tekisi luottamukselle ihmeitä, vaikka toistaiseksi valittamista ei ole ollutkaan.

Embracer on mulle edelleen sijoitus siihen, että ihmiset haluavat jatkossakin pelata hyviä pelejä. Jos yhtiö kykenee vastaamaan tuohon tarpeeseen, niin pitkässä juoksussa asioiden pitäisi järjestyä. Jos ei, niin tämä on totaalisen väärä laiva.