Emeco (Earth Moving Equipment COmpany) Holdings Limited on vuonna 1972 perustettu Australiassa toimiva kaivosteollisuuden koneita ja laitteita vuokraava, kaivos- sekä varaosa- ja huoltopalveluita tarjoava yritys.

Erilaista vuokrakalustoa on yhtiön mukaan tarjolla noin 1000 yksikköä, josta sanovat näin: “With the world’s largest mining rental fleet,

combined with Force’s rebuild capability, Emeco

provides cost and pricing advantages that enable

us to capture market share.”

Yhtiö listautui pörssiin vuonna 2006.

Emecon tilikausi päättyy 30.6., ja yhtiö raportoi puolivuosittain.

Emecon toimitusjohtaja on Ian Testrow, joka aloitti yhtiön palveluksessa jo vuonna 2005 > toimitusjohtajana vuodesta 2015 eteenpäin. (Testrow omistusosuus yhtiön osakkeista ~3%, sisäpiirin omistus yhteensä ~4%)

Markkina-arvo: $392M AUD (27.1.2023)

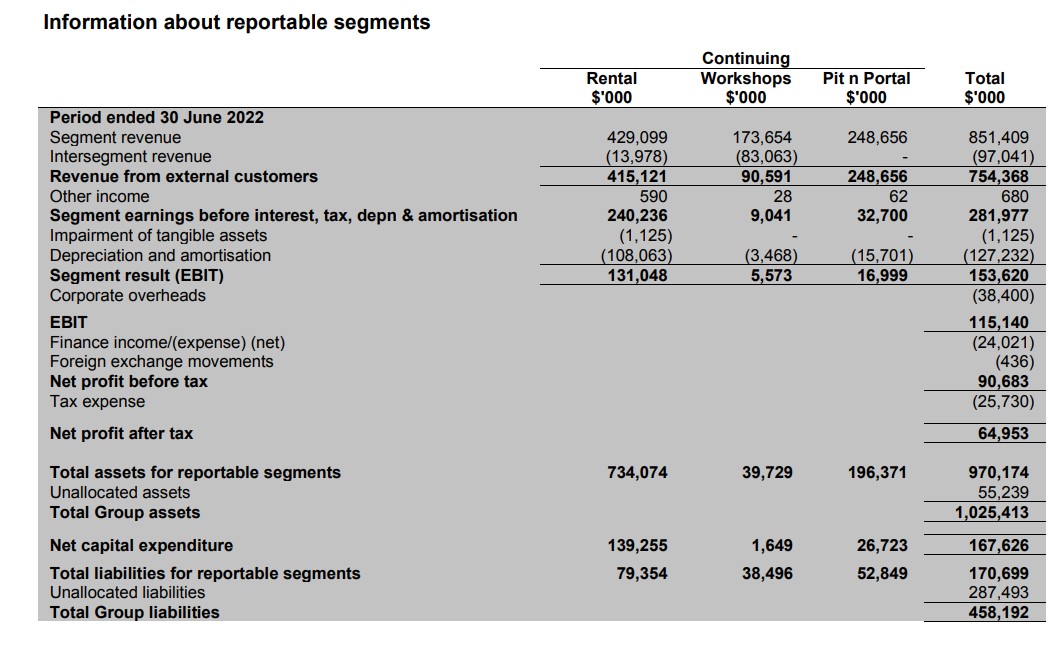

Liikevaihto: $754,4M

EBITDA: $245.7M

EBIT: $115.1M

Nettotulos: $65M

(FY2022 luvut, tilikausi päättyi 30.6.2022)

Verkkosivut:

https://www.emecogroup.com/

Jo ennen listautumista toimintoja laajennettiin ulkomaille. Tämän jälkeen maantieteellinen laajentuminen jatkui, mutta vuoteen 2018 mennessä kaikista ulkomaisista toiminnoista oli luovuttu. Sen sijaan yhtiön kotimaassa kasvua on jatkettu yritysostoin.

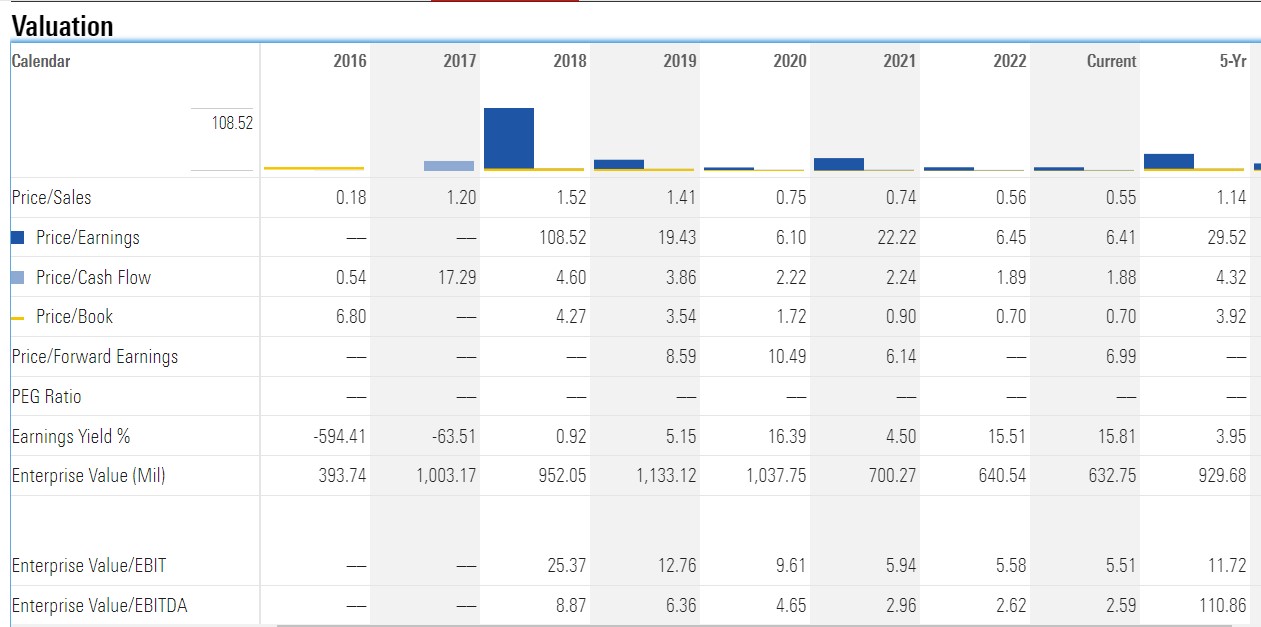

Emeco oli tappiollinen tilikaudesta 2013 tilikauteen 2018 saakka, jonka jälkeen tulos on pysytellyt positiivisena, ja tase on vahvistunut. Keväällä 2013 katkolle mennyttä osinkoa alettiin maksaa uudelleen syksyllä 2021. Myös vapaa kassavirta on ollut hyvällä tasolla tilikaudesta 2018, lukuunottamatta heikompaa tilikautta 2019.

Yritysjärjestelyiden seurauksena syntynyttä velkaa on viime vuosina järjestelty uusiksi paremmilla ehdoilla ja lainojen maksuja sekä yrityskauppoja on rahoitettu osin osakeanneilla. Tämän seurauksena myös osakkeiden lukumäärä kasvanut merkittävästi: FY2018 261,720,000 osaketta vs. FY2022 535,493,000. (Luvuissa on huomioitu käänteinen 10:1 osakesplittaus 27.10.2018.)

30.6.2022 nettovelkaa oli $245,5M AUD, korkokulut FY22 $21,6M AUD vs. FY21 $33,8M AUD.

FY2022 aikana, syyskuussa 2021, aloitettiin omien osakkeiden ostot. Tilikaudella ostettiin 17 miljoonaa osaketta $0,90 AUD keskihinnalla, yhteensä $15,6M AUD edestä. Ostot ovat jatkuneet myös H1/2023.

Emecolla on kolme segmenttiä:

- Rental (Koneiden ja laitteiden vuokraus)

- Pit N Portal (Kaivospalveluita, myös kone- ja laitevuokrausta)

- Workshops (Huolto- ja varaosapalvelut, ulkoiset ja sisäiset)

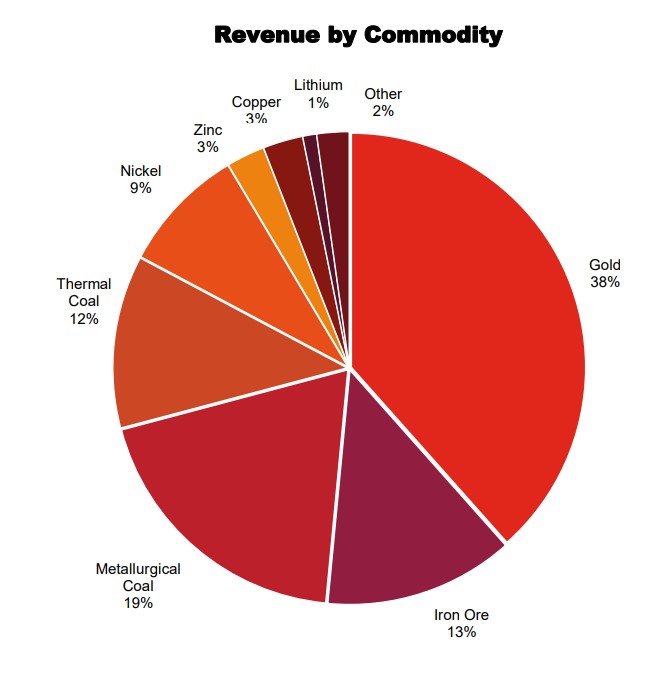

Piirakkadiagrammi asiakasjakaumasta hyödykkeittäin, tilanne FY2022 lopussa. (FY2021 sijoittajaesityksen mukaan asiakkaita ollut yli 150 kpl):

Arvoansa?

Osakekurssi on laskenut pulkkamäkeä listautumisesta asti, joten miksi sama meno ei jatkuisi myös tulevaisuudessa?

Kaukomaiden harharetkiltä on palattu takaisin kotimarkkinalle ja menneiden vuosien velkalasti on (lähes) heivattu selästä. Ilmassa on positiivisia merkkejä esim. jo yllä mainitut omien osakkeiden ostot ja mitätöinnit, osingon palautus vuosien tauon jälkeen, positiivinen tulosputki, vahva kassavirta sekä FY2023 ohjeistus: “We therefore are providing full year guidance of between $245 to $260 million.” (= Operating EBITDA, FY2022 $250M)

Paljon ei Emecolta tunnuta odottavan, mutta paljoon ei tarvinne tällä arvostustasolla pystyäkään.

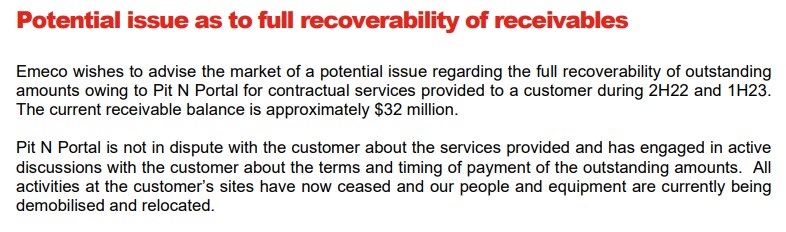

Yllä oleva ohjeistus ei huomioi lokakuussa 2022 annettua tiedotetta yhden Pit N Portalin asiakkaan $32M epävarmaan saatavaan liittyen.

“We are very disappointed by this given our historically low levels of credit losses.” (Toimitusjohtajan yhtiökokouspuheesta 17.11.2022)

Emecon kokonaismarkkinan kokoa yritin googletella ja etsiä tietoa yhtiön sijoittajaesityksistä, mutta ainakaan vielä en löytänyt selkeää vastausta; pitänee tiedustella asiaa suoraan heiltä itseltään.

Kilpailijoita näyttää löytyvän useita, Emeco löytyy hakusanalla “australia mining equipment rental” vasta toiselta sivulta Googlessa. Näihinkin täytyy vielä perehtyä vielä tarkemmin.

Tässä yhden kilpailijan, National Groupin, toimitusjohtaja Mark Ackroyd luettelee laitevuokrauksen etuja kaivosalan toimijoille: The Benefits of Equipment Rental in the Mining Industry according to National Group | Australia HeavyQuip Journal

Tässäpä ensimmäinen avaukseni foorumille, toivottavasti sait tästä pintaraapaisusta jotain tolkkua ![]() Kaikenlaista palautetta ja asiavirheiden oikomista otan mielelläni vastaan.

Kaikenlaista palautetta ja asiavirheiden oikomista otan mielelläni vastaan.

P.S. australialaisella sijoitusfoorumilla https://hotcopper.com.au/ löytyy hieman keskustelua myös Emecosta, mikäli kiinnostaa.

P.P.S. Disclaimer: ostin ensimmäiset Emecon osakkeeni tänään 27.1.2023 ennen kukonlaulua.