Kilpailijoita on mainittu ketjusta löytyvästä @Vuh viestissä, jossa on taulukko Enenton verrokkiryhmästä.

Kasailin tähän tietoa Enenton kilpailijoista.

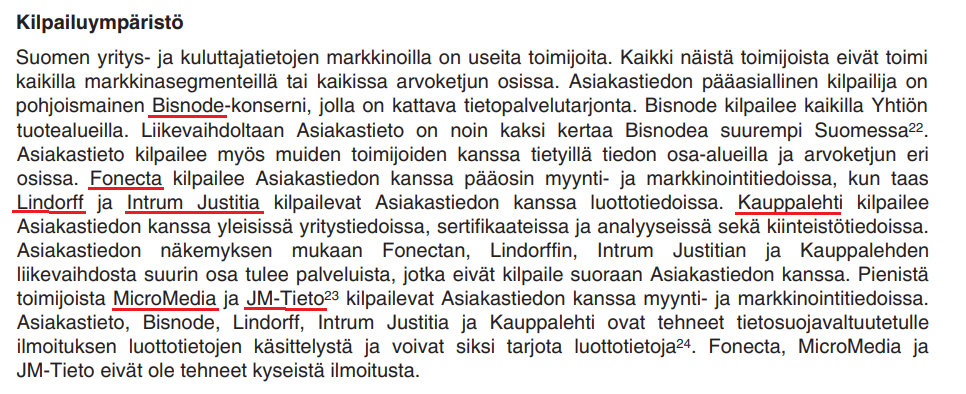

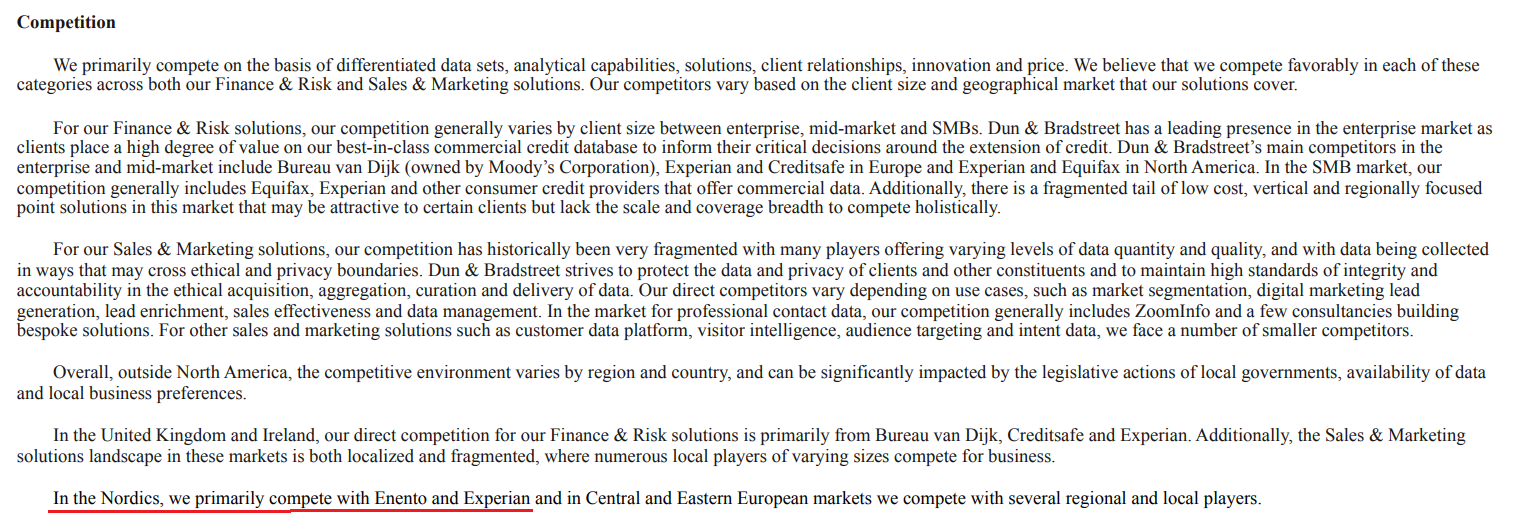

Alkuun tiivistys. Kauppalehden jutussa lokakuussa 2021 on tiivistetty kilpailutilanne. Jutun mukaan Enento kilpailee esimerkiksi Dun & Bradstreetin ja yli viiden miljardin dollarin liikevaihtoa tekevä Experian Plc:n kanssa.

Kilpailutilanne vuonna 2015 (listalleottoesite)

Katsotaan aluksi Enenton listalleottoesitteen tietoja vuodelta 2015. Nämä esitteen tiedot ovat nyt jo pahasti vanhentuneita, mutta kuvaavat myös yritysjärjestelyjen määrää. Kilpailuympäristössä on tapahtunut paljon muutoksia Enenton/Asiakastiedon lyhyen pörssitaipaleen aikana.

(Lähde:

Listalleottoesite 2015, sivut 61-62.)

Listalleottoesitteen julkaisun jälkeen tapahtuneita yritysjärjestelyitä ovat ainakin nämä:

Eli nyt Enenton pääasiallinen kilpailija on Dun & Bradstreet. Intrum ja Lowell kilpailevat Enenton kanssa luottotiedoissa.

Dun & Bradstreet

Dun & Bradstreet (NYSE:DNB) kuvaa markkinan kilpailutilannetta vuoden 2023 10K-raportissa. (Linkki: 10-K 2023.pdf)

Yhtiö kuvasi täysin samoilla sanoilla Pohjoismaista kilpailutilannetta myös vuoden 2022 10K-raportissa. Aiemmissa 10K-raporteissa Pohjoismaita ei ole kommentoitukaan, koska Bisnode-kauppa ja DNB:n laajentuminen Pohjoismaihin tapahtui tammikuussa 2021.

DNB:n mukaan pääkilpailijoita Pohjoismaissa ovat Enento ja Experian, joka on mainittu myös viestin alussa mainitussa OP:n verrokkiryhmässä.

Experian

Experian on listattu Lontoon pörssiin (LON:EXPN), mutta sen pääkonttori on Dublinissa, Irlannissa. Vuoden 2022 vuosikertomuksen mukaan liikevaihtoa kertyi jo yli 6 miljardia.

Raportti: https://www.experianplc.com/media/4480/experian_ar2022_web.pdf

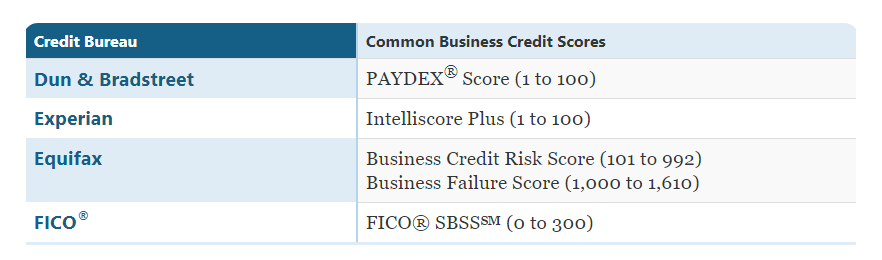

Experianin kilpailijoihin kuuluvat Dun & Bradstreetin lisäksi myös Equifax Inc (NYSE: EFX) ja Fair Isaac Corp (NYSE: FICO).

Kaikki neljä yhtiötä keräävät tietoa yritysasiakkaiden lainanotosta ja jakavat erilaisia tunnuslukutietoa asiakkailleen. Näistä Suomessa yleisin taitaa olla D&B:n maksuviivettä kuvaava Paydex-tunnusluku,

Suomeen tuo Paydex-tunnusluku taisi levitä, kun ruotsalainen Bisnode laajeni Suomen markkinoille joskus 90-luvulla ja alkoi tarjota Dun&Bradstreetin tietopalveluita. Bisnode on julkaissut myös suomenkielisiä oppaita luottotietoraporttien tulkinnasta: Bisnode - Kansainvälisten luottotietoraporttien tulkintaopas.pdf

Experian Plc:n raporteista en löytänyt lyhyen tutkimisen perusteella viittauksia Pohjoismaiseen kilpailutilanteeseen. Nettisivuille on listattu Experianin konttorit, joita löytyy mm. Norjasta ja Tanskasta, mutta hieman yllättäen Ruotsia ei listalta löydy. → Contact us | Experian plc

Tässä on myös huomioitava Experianin tekemä yhteistyö.

Experian perusti v. 2014 Asiakastiedon kanssa Nordic Credit Alliancen (NCA). UC:n nettisivujen mukaan UC:n, Asiakastiedon ja Experianin kumppanuus tarjoaa tietoa yli kolmesta miljoonasta yrityksestä ja 14 miljoonasta yksityishenkilöstä Pohjoismaissa. → Collaboration - UC

Enenton ja Experianin yhteistyönä syntyvät myös konkurssitilastot Suomen, Ruotsin, Norjan ja Tanskan konkurssitilanteesta. Viimeisin konkurssipäivitys taitaa olla viime vuoden alusta.

More start-ups and fewer bankruptcies in the Nordics during 2021 than prior to the pandemic - Enento

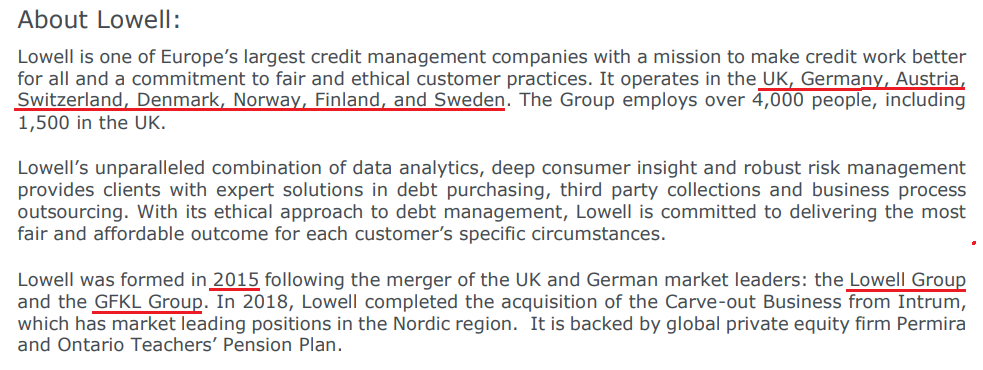

Lowell Ltd

Mainitsin viestin alussa jo Lowell Ltd:n, joten siitä vielä muutama huomio. Lowellin nettisivujen mukaan Lowell syntyi 2015 kahden markkinajohtajan yhdistymisen tuloksena. Brittanian markkinajohtaja Lowell Group ja saksalainen GFKL Group yhdistyivät.

Lähde: Lowellin tulosraportti, jotka kaikki löytyvät täältä: Results | Lowell

Lowellin emoyhtiö on Garfunkelux Holdco 2 S.A. LEI-rekisterin mukaan luxemburgilaisen Garfunkeluxin tyttäriä ovat muun muassa Lowell Ruotsi ja Lowell Suomi.

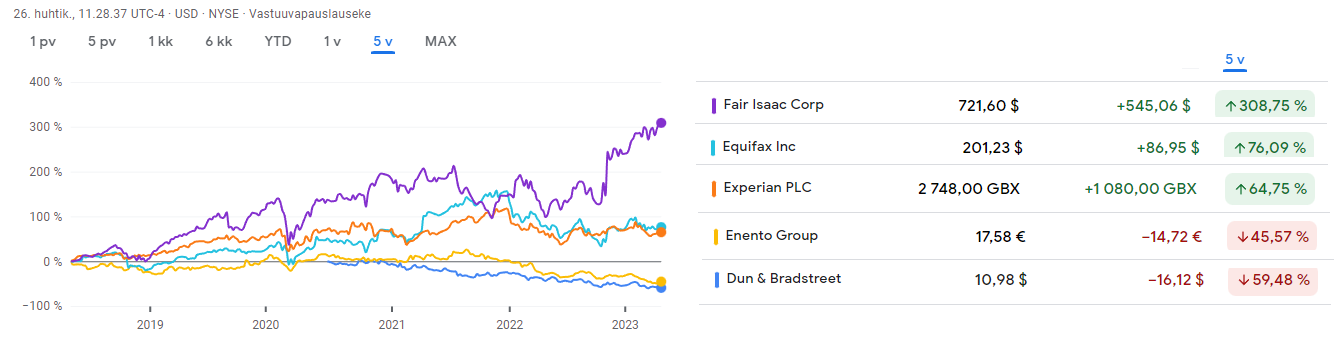

Jos katsotaan tuottoa, niin pörssilistattujen yhtiöiden tuotot on viimeisen 5 vuoden aikana hieman eriytyneet. FICO on ollut paras sijoituskohde. Equifax ja Experian edenneet samaa tahtia. Heikoimmin on mennyt Enentoon ja DNB:hen sijoittaneilla.

DNB ei ole yltänyt analyytikoiden asettamiin odotuksiin. Helmikuussa 2023 DNB julkaisi Q4-raporttinsa. Neljännen neljänneksen osalta Pohjois-Amerikan liikevaihto kasvoi 1,4 %, mutta sitä vastoin kansainvälinen liikevaihto laski 5,6 % 160,1 miljoonaa dollariin.