Oman näkemykseni mukaan tuolta ESG-puolelta voi kyllä löytyä aikamoistakin kasvua, jos vain Enento pääsee täysillä aallon kyytiin mukaan. Raportointivelvollisuus yritysten aiheuttamista päästöistä (Scopet 1, 2 & 3) voi olla aika raskas taakka kantaa. Eritoten scope 3 voi tuottaa suuria hankaluuksia, kun eurooppalaisen (tai euroopassa toimivan) yhtiön pitäisi raportoida myös toisella puolen maailmaa olevan alihankkijan päästöistä. Haastavaksi tilanteen tekee, kun näitä erilaisia alihankkijoita on esim. satoja tai tuhansia. Raportointivelvollisuus tulee voimaan jo 2025.

Puhutaan siis verrattain suuresta määrästä dataa mitä yrityksien tulee jatkossa tuottaa. Asiakastiedolla näytti jonkin sortin raportointipalvelu juuri tähän jo löytyvän. Yritykset voivat siis raportoida omia ESG-tietojaan ja erottua niiden kautta. Enento toimii siis tässäkin eräänlaisena välikätenä dataa tuottavien ja sitä tarvitsevien välillä sekä pyrkii tekemään siitä myös vertailukelpoista. Kokonaan uuden asian raportointia opetellessa yritysten scope 3-laskelmat voivat olla aikamoinen sekametelisoppa. Enenton vertailukelpoiselle datalle voi olla siis kovaakin kysyntää. Asiakkaitakaan ei välttämättä tarvitse kaukaa etsiä, sillä esimerkiksi jo asiakkaana olevat pankit varmasti tarvitsevat tämänlaisia palveluita. Kun tämä himmeli automatisoidaan mahdollisimman pitkälle niin lopputulos voi olla kohtalainen rahakone. Lisäbonuksena Ronikin (kiitos raportista!) toteaa: ”Esimerkiksi ESG-palveluissa kilpailu on käsityksemme mukaan vielä erittäin vähäistä, minkä myötä Enentolla on hyvä mahdollisuus saavuttaa hyvä asema vasta alkutekijöissään olevalla markkinalla”.

Tuhat Harvian kiuasta on kuitenkin vain tuhat yksittäistä, mutta samaa tuotetta. Käyttötarkoitus ei niille tule muuttumaan. Matti Meikäläinen ostaa uuden saunanlämmittäjän x vuoden välein. Tuhannesta datapisteestä taas voidaan keksiä aina vain lisää uusia tuotteita. Tämän lisäksi dataa saadaan lisää koko ajan ja vanha ei menetä täysin arvoaan esimerkiksi trendianalyysejä vääntäessä. Osittain siitä syystä olen Enentoon aikanaan käynyt kiinni.

Edit. Verrattu omenoita päärynöihin Mutta kiukaan osista harvemmin tulee muuta kuin se sama kiuas.

Aloitamme Enenton seurannan lisää-suosituksella ja 24,50 euron tavoitehinnalla. Enento profiloituu laadukkaaksi, vakaata kasvua sekä vahvaa kannattavuutta ja kassavirtaa tekeväksi kypsän vaiheen teknologiayhtiöksi. Näemme terveestä orgaanisesta tuloskasvusta ja hyvällä tasolla olevasta osinkotuotosta muodostuvan tuotto-odotuksen lähivuosille houkuttelevana, jonka lisäksi osakkeeseen sisältyy yritysjärjestelyoptio. Enenton tuore seurannan aloitus -raportti on vapaasti luettavissa täällä.

Osasitpa hyvin kiteyttää samaan tekstiin sekä mahdollisuudet että ongelmat.

Enento istuu datan päällä ymmärtämättä täysin miten siitä saadaan arvokkainta. Vuosien varrella sekoiltu lähes kaikkeen mahdolliseen ilman merkittävää läpimurtoa. ESG ja muu data, mitä hallinnoivat, ansaitsisi merkittävästi parempaa johtamista ja ymmärrystä sen hyödyntämiseksi.

Uskon, että tämä huomattu muuallakin ja siksi odotettavissa siirto parempiin piireihin.

Erittäin tervetullut ja odotettu yhtiö Inderesin seurantaan. Enentolla erittäin vahva markkina-asema Pohjoismaissa, mutta ei ole varmastikaan helppoa luoda kasvua. Toki Norjassa ja Tanskassa markkinaosuus on pieni, jossa markkinaa riittää otettavaksi. Uusien palveluiden osuus liikevaihdosta tasaisessa kasvussa mikä on hyvä juttu. Onhan tuo kannattavuus huikealla tasolla ja siinä on edelleen parantamiseen varaa, kunhan tehostamisohjelma saadaan tehtyä ja kasvua aikaiseksi ja liiketoiminta skaalautuu hyvin. Seurannan ajankohta on myös varsin mielenkiintoinen yritysostospekulaatioiden vuoksi. Kilpailukentän suurimpia verrokeita kun katsoo, niin onhan noista osa todella suuria markkina-arvoltaan ja Enento voisi olla kyllä isommalle pelurille (esim. Transunion tai vastaava) herkullinen pala, jotta pääsisi Pohjoismaiden markkinoille. Ostihan Dun & Bradstreet Enenton tärkeimmän kilpailijan Bisnoden vuonna 2021, jolla oli myös vahva markkina-asema. Mielenkiintoisin seikka liittyy kyllä mielestäni tähän yritysjärjestelyoptioon, vaikka se nyt ei varsinaisesti sijoituscasen perusta olekaan.

Nyt Inderesin raportin jälkeen ollut 14 kauppapäivää, kun tämän torstain laskee mukaan. Laskupäiviä ollut 13/14, yksi pieni vihreä päivä.

Pitäisikö homma ajatella niin, että kun Inderesiltä otettiin seuranta niin myyntihommat on kariutuneet ja sen takia joku isompi peluri myy osaketta ?.

Ostajat kadonneet raportin jälkeen ja loppuhuutareissa näkynyt että joku myy isommin jatkuvasti.

No yleinen pörssinuha on päällä ja vihreä väri vähissä😢 Spekuloin Enenton kurssiliikkeisiin vaikuttavan nyt jopa eniten kuitenkin sen ison omistajan eli Sampo-Mandatumin liikehdinnät. Jälkimmäisen kai jo ”kirkossa kuulutettu” aie pistää Enento-omistus lihoiksi?

Mutta jos tosiaan jokin yritysjärjestely tulossa, niin saattaisi hinta alkaa liikehtimään jopa yläsuuntaan?

Mandatumin hpj sanoi Mandatumin sijoittajatilaisuudessa aivan suoraan, että pyrkivät pääsemään Enenton osakkeista eroon mahdollisimman pian ja mahdollisimman hyvään hintaan, mutta markkinatilanne ei ole nyt kaikkein helpoin. Parhaimman hinnan Enenton osakkeista varmaan saa, jos jokin taho ostaa koko firman pois kuleksimasta. Mutta jos nuo Mandatumin osakkeet myydään blokkina jollekin taholle niin silloin tilanne on eri ja uskon, että Mandatum odottelee rauhassa parempaa hetkeä. On kuitenkin mielestäni jokseenkin selvää, ettei Mandatum tule näistä osakkeista “liian halvalla” luopumaan. Kyllä siellä ajatellaan osakkeenomistajan parasta. Olen aiemminkin tuonut tässä esille, että uskon itse siihen, että koko firma ostetaan pois. Onhan tästä ollut jo huhuja aiemminkin ja viimeksi kesällä. Ja moni analyytikkokin on tästä kirjoittanut, mm. OP ja Inderes.

Voi hyvin olla, että pikavoittojen metsästäjät ovat luopumassa nyt osakkeista, kun mitään yritysostouutista ei ihan heti kuulunutkaan huhujen perään.

Enento järjesti ennen hiljaista jaksoa analyytikkopuhelun, josta yhtiö jakoi automaattisesti generoidun pöytäkirjan avoimesti luettavaksi kaikille. Työkalun generoiman tekstin laadussa on toivomisen varaa, mutta toivottavasti kiinnostuneet saa siitä jotain irti!

Amerikkalainen Royce & Associates LLC ostanu viime kuussa 369 530 Enenton osaketta. Uskooko foorumi täällä ostotarjoukseen vai blokkikauppaan enemmän ? Tässä kuussa saattaa lähtee Mandatumin Enento osakkeet myyntiin. Patrick Lapveteläinen osti miljoonalla eurolla Mandatumia joten varmasti haluaa Enentosta mahdollisimman paljon rahaa Patrick omistaa 17 000 Enenton osaketta…

Sisäpiiritieto: Enento Group päivittää vuoden 2023 tulosohjeistustaan liikevaihdon kehityksen osalta (laskee 0-1,5%, aiempi kasvaa 0-5%), ohjeistus oikaistun käyttökatemarginaalin osalta ennallaan

Sen verran on kurssi kyllä laskenut, että ostospekulaatiot, mikäli jollain isommalla toimijalla olisi intressejä, luulisi lähtevän liikkeelle. Esimerkiksi Caverion ja monet muut ostettiin pois pörssistä, kun kurssi dyykkasi ja pysyi alamaissa. Kesällähän spekulaatioita käytiin, kun osake nousi 20 euron hujakoille. Nyt esim. 50 % preemio ei olisi kovinkaan vaikea paikka mahdolliselle ostajalle.

Niin 50 % preemio tarkoittaisi noin 27 euron osakekohtaista hintaa, joka tuntuu historiallisiin tasoihin nähden erittäin alhaiselta. Ihan varmasti tämä lasku saa taas ostospekulaatioihin liikettä. Vakaata defensiivistä bisnestä saa nyt kohtuu halvalla…

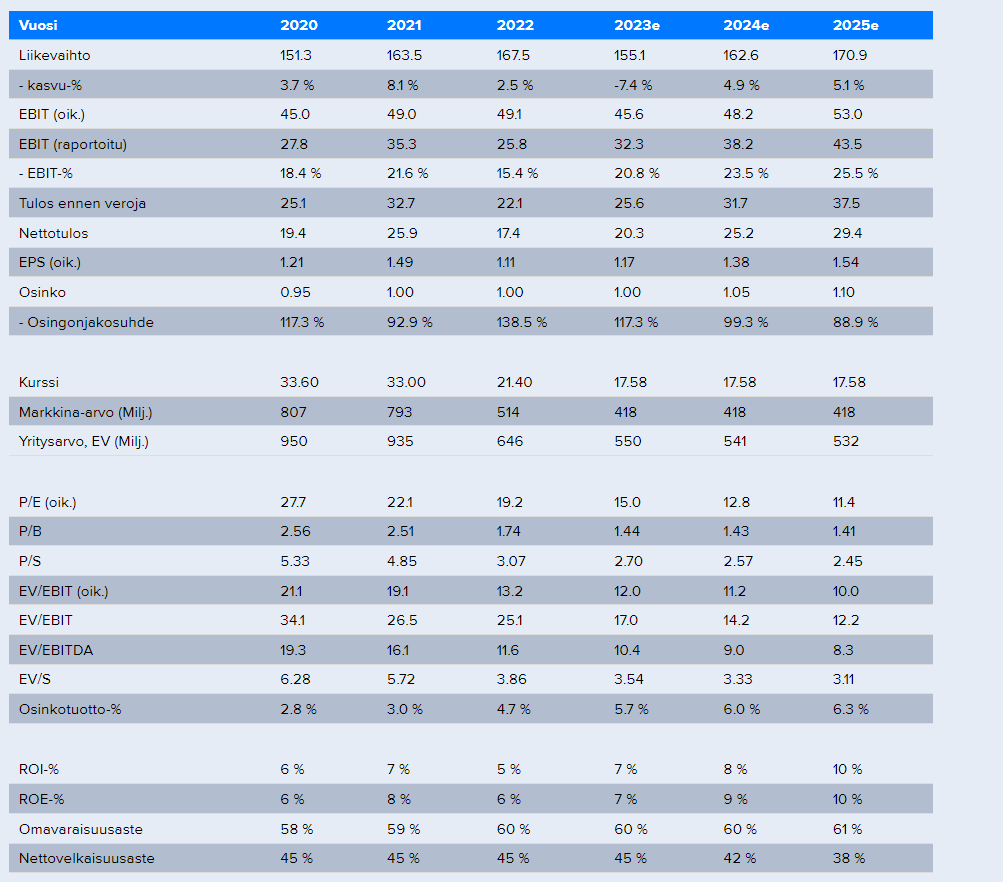

Pidämme negatiivisen tulosvaroituksen aiheuttamaa kurssireaktiota rajuna laskeneista ennusteista huolimatta. Näemmekin osakkeen tuotto-odotuksen parantuneen kurssilaskun myötä, mutta emme pidä arvostusta (2023e EV/EBIT 13x) poikkeuksellisen houkuttelevana ottaen huomioon liiketoiminnan lyhyen aikavälin heikot ajurit. Siten jäämme odottamaan vielä parempaa riski/tuotto-suhdetta ottaaksemme voimakkaampaa näkemystä osakkeessa.

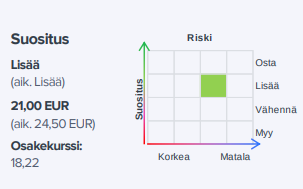

Laskemme Enenton tavoitehinnan 21,0 euroon (aik. 24,50 €) ja toistamme lisää-suosituksemme. Pidämme negatiivisen tulosvaroituksen aiheuttamaa kurssireaktiota rajuna laskeneista ennusteista huolimatta. Näemmekin osakkeen tuotto-odotuksen parantuneen kurssilaskun myötä, mutta emme pidä arvostusta (2023e EV/EBIT 13x) poikkeuksellisen houkuttelevana ottaen huomioon liiketoiminnan lyhyen aikavälin heikot ajurit. Siten jäämme odottamaan vielä parempaa riski/tuotto-suhdetta ottaaksemme voimakkaampaa näkemystä osakkeessa.

Kesällä vielä Enento tiedotti torjuneensa ostotarjouksia, jotka “eivät olleet osakkeenomistajien etujen mukaisia”. Sen jälkeen yritys on saanut tuloksen sukeltamaan ja perään negaria. Miten näin niinku omasta mielestä meni? En silti jaksa uskoa, että yritys on pitkää aikaa pörssin listoilla - tarjolla on iso markkinaosuus luottoluokitus- ja luottorekisteripalveluista Pohjoismaissa. Taitaa käydä juuri kuin edellä kuvattiin Caverionista, että lähtee kun kurssi on riittävän alhaalla.

Enenton arvostus alkaa lähentelemään tase-arvoa. En tiedä oikein miten tähän pitäisi suhtautua. OPON tuotto ei ole ollut vuosien saatossa häävi, joten matala tase-arvo lienee jollain tapaa perusteltu. Vaikka yrityksellä on nettovelkaa niin alkaa yritysarvopohjainen arvostus olla puolittunut huipuistaan. Yrityksen heikohkoa opon tuottoa taitaa painaa liikearvo taseessa, josta ei ole saatu kaikkea tehoa irti. Hieman monitulkintainen tämä Enenton matala tasepohjainen arvostuskin. Yrityksen liiketoiminta ei kuitenkaan itsessään sido pääomaa paljoa…