Entäs näkymät loppu vuodelle?

1 tykkäys

Haluasitko pohjustaa ketjuna avausta hieman enemmän? Mitkä on omasta mielestäsi näkymät? Miksi vain loppuvuoden perspektiivi, eikö pitäisi katsoa jo ensi vuoteen ja pidemmälle?

5 tykkäystä

Evliltä vuoden 2018 tilinpäätös julkaistu. Näkymät “haasteelliset” vuodelle 2019.

Sauli: hieman odotettua parempi.

Yllättävän hyvältä näyttävä tilinpäätös nopealla katsauksella. Markkina on tosiaan haastava, mutta mielellään pysyttelen tässä lapussa silti mukana, ja lisäilen aina kun kurssi käy sopivan matalalla. ![]()

Lisäsin Evliä salkkuun pitkällä tähtäimellä n. 7,90 euron tienoilta, vaik Inderes antaa suosituksen vähennä. Enkä nyt tarkoita loppuvuotta vaan vuosien perspektiivillä. Uskon markkinan ennemmin tai myöhemmin selkenevän, vaikka nyt luovitaan sumussa. Jos mennään vielä alaspäin, lupaan tankata lisää. Sitä selkenevää odotellessa voi vaikka nostella osinkoa, jonka ei nyt kumminkaan minun ymmärrykseni mukaan pitäis olla ihan heti liipaisimella. Voin olla väärässäkin. Nykykurssilla ollaan kuitenkin jo melkein 8 %:ssa. Toisaalta jos tuo finanssisektori nyt lähtee nyökkäämään kunnolla, niin kohta voi saada paljon paremmalla hinnalla laatuyhtiöitä. Vaikken perusta päätöksiäni koskaan kauppaspekulaatioihin, niin optiona myös se.

4 tykkäystä

Taas ollaan yli 10 €:ssä. ![]()

2 tykkäystä

Olihan se odotetun hyvä tulos. Osinkokin nousee jonkun prosentin viime vuodesta

1 tykkäys

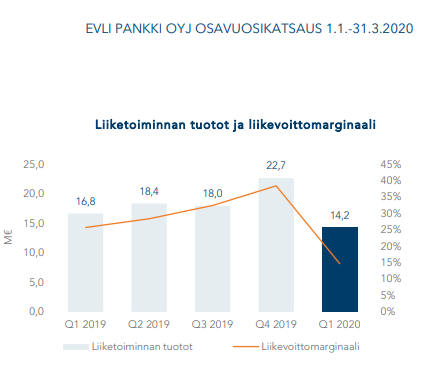

Oman salkun yhtiöiden 2019 tulosraportointi alkoi tästä ja olen tosi tyytyväinen lukuihin, 4Q oli Evlillä kova. Hetken kävi mielessä Inderesin suosituksen muutoksen jälkeen keventää kun nousu on tosiaan ollut rivakkaa. Mutta osinko alkaa lähestyä jo 10% tuottoa omalle sijoitetulle pääomalle, niin luottavaisesti voi jatkaa omistamista. Hyvä suoritus. Ohjeistus on taas tuttua Evliä, tasoa Kesällä paistaa aurinko ![]()

1 tykkäys

Nostetaan ketjua ylöspäin, jos joku saisi pientä kipinää kommentoida tai vaikka kiinnostua yhtiöstä. Joku viisas on puhunut tupakantumppi yhtiöistä, Evliä ei oikein siihen luokkaan voi laskea, mutta hieman on sellaista sikarintumppi-ominaisuutta yhtiön osalta. Kannattaa katsoa Saulin viimeisin video Evlistä, aika selkeästi sanotaan, että a) Evli tulee olemaan sektorinsa voittajien joukossa b) Evli tulee kasvattamaan tulostaan tulevina vuosina (siirtymään seuraavaan kokoluokkaan). Kun nykyinen P/E on halpa, niin mitä se on siinä vaiheessa kun koko kasvaa ja tulos kasvaa? Aika mielenkiintoinen tieto, että Evli oli viime vuonna 100 suurimman rahastojen uusimyyntiä myyneiden yhtiöiden joukossa Euroopassa. Suosittelen tutustumaan yhtiöön ja tekemään omat johtopäätökset.

5 tykkäystä

Jos maailmantaloudella ja osakkeilla menee lujaa, Evlilläkin menee. Jos yskivät, kuten 2018 loppuvuonna, Evlinkin tulos yskii, isosti. Silloin ennen 2018 laskuja Inderes oli tosi positiivinen Evlin suhteen. Itselleni valkeni varsinaisesti vasta laskussa, mitä se tarkoittaa, kun Inderesillä sanoivat, että Evli on erittäin riippuvainen suhdanteen kestävyydestä. (Eli siellä kyllä aina oli tuo muistutus, en vain osannut suhteuttaa sitä ennen kuin itse näin.) Eli Evlillä ilmeisesti paljon plussia, mutta miinuksena se, että ottaa todellakin hittiä alamäessä, eli erittäin ei-defensiivinen. Yksi mielenkiintoinen kulma on toki myös alan melko todennäköinen konsolidaatio, eli onko Evli tällainen enää viiden vuoden kuluttua, ja se toki voisi tuoda myös plussaa synergioina.

1 tykkäys

Haha ![]() Pakko kehua tuota “sikarintumppi” termiä, sopii kyllä hyvin Evliin

Pakko kehua tuota “sikarintumppi” termiä, sopii kyllä hyvin Evliin ![]()

1 tykkäys

Mikäköhän Evliä painaa alas? Viime päivinä taputus ollut merkittävästi kovempaa kuin monella muulla. Ainakin inderesin ennustelukujen perusteella vaikuttaisi näillä hinnoilla oikein mielenkiintoiselta hankintakohteelta. Mitä en ymmärrä?

Osinko ainakin irtosi eilen siis.

Totta. Sitä en muistanut. Mutta sen vaikutus tuskin on noin suuri?

Evli on aika riippuvainen siitä, meneekö markkinoilla lujaa alas vai ylös. Sen pitäisikin reagoida tällaisiin alamäkiin, jolloin hallinnoitavan varallisuuden arvo/määrä laskee ja niin tekee hallinnointipalkkiotkin kulujen pysyessä samana.

Sijoituspalveluyhtiöt ovat herkkiä pääomamarkkinan kehitykselle, mutta Evli näyttäisi olevan herkempi laskemaan kuin esim. verrokki eQ.

Evlin riskitaso on toisaalta verrokkeja matalampi, koska korkorahastojen osuus on suuri Evlissä. Myös tuottosidonnaisten palkkioiden merkitys taitaa Evlissä olla verrokkeja matalampi. Paremmin Evliä tuntevat voivat ehkä avata tilannetta enemmän.

Tässä kannattaa muistaa, että valtaosa Evlin korkorahastojen pääomista (2019: 7,0 mrd) on yrityslainarahastoissa, jotka korreloivat varsin vahvasti osakemarkkinoiden kanssa. Tämän takia Evli on

hyvin herkkä pääomamarkkinoiden heilunnalle.

5 tykkäystä

Evli on löytänyt 7,5 euron tietäviltä tämänhetkiset pohjat. Kyseessä on suunnilleen sama taso kuin 2018 2019 vaihteen dipissä. Tämä oli ennen salkkuni yksi suurimpia positoita, mutta myin kaiken pois joku aika sitten ja olen jäänyt seuraamaan tilannetta. Evlin vaihto taitaa olla kohtuu pientä ja se reagoi aika vauhdikkaasti osakemarkkinan kanssa, joten en ole uskaltanut vielä lisätä vaikka osake tuntuu tällä hetkellä kohtuuhintaiselta. Mites muut, mitä mieltä nykytilanteesta ja Evlistä?

1 tykkäys

![]()

4 tykkäystä

Alkaisiko nyt olla aika ostella? Q1 kuitenkin laskettu sisään, ja arvonalennukset tehty. Q2 on ollut markkinoilla aikamoista rakettinousua, jos tämä korreloi osakemarkkinoiden kanssa alaspäin, niin eikös se näissä nousuissa tarkoita myös toiseen suuntaan? Sitä mikä markkinoiden tilanne on kesän jälkeen kukaan ei tiedä, mutta luulisi että nyt Q2 on ollut arvonnousua ja paljon toimeksiantoja.

Edit: Tämän lisäksi johto tankannut 20.5 ja 26.5, vaikkakin aika kohtuullisia määriä, mutta tuskin hekään rahojaan kaivoon haluavat heittää.

1 tykkäys