Tekoäly muuttaa parhaillaan yhteiskuntaa, eikä salkunhoito ole poikkeus. Mihin AI vaikuttaa jo tällä hetkellä salkunhoitajan työssä? Kysyin asiaa myös ChatGPT:ltä.

1 tykkäys

Maksu muurin takana, itsellä ei pääsyä

3 tykkäystä

6 tykkäystä

Laajat rapsat ovat kaikkien luettavissa, joten näissä ei ole mitään muureja.![]()

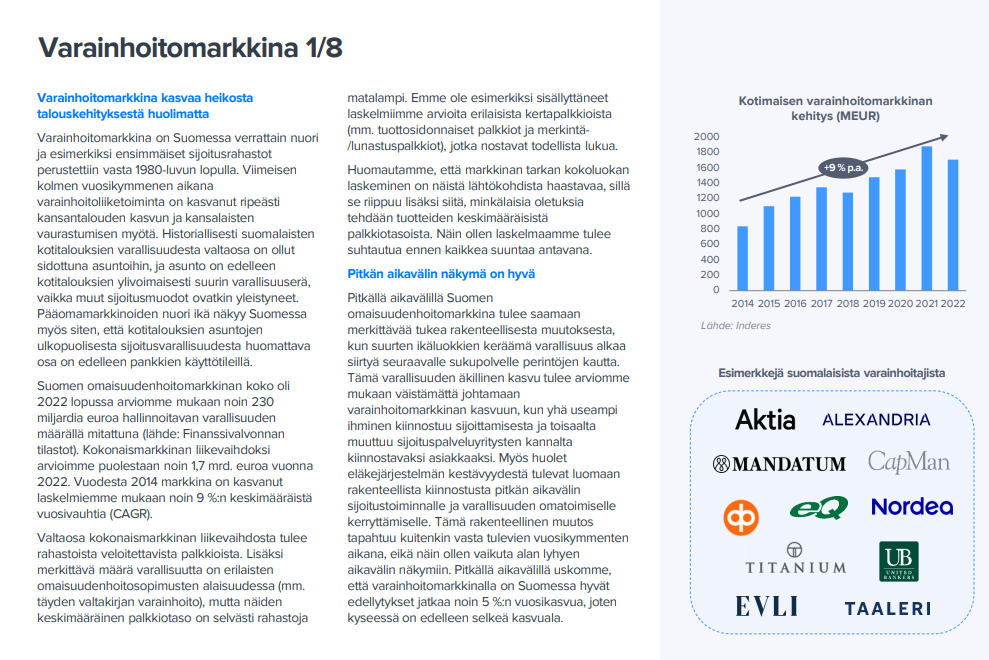

Vaikka juuri Evli ei kiinnostaisi, niin tässä kuten useissa muissakin laajoissa rapsoissa on erinomainen katsaus yhtiön alaan (tai aloihin), jonka avulla ymmärtää enemmmän toimialasta ja pääsee hieman myös tutustumaan kilpailijoihin.

Rapsasta lainattua:

Pitkän aikavälin ennusteet

Näkemyksemme mukaan Evlillä on erinomaiset edellytykset jatkaa voimakasta kasvuaan pitkällä aikavälillä. Yhtiön asema kotimaisessa varainhoitomarkkinassa on erittäin vahva ja lisäksi yhtiö on historiassa todistanut kyvykkyytensä myydä tuotteitaan myös Suomen ulkopuolella. Uskomme yhtiön hyötyvän laajasta tuotetarjonnastaan myös pitkällä aikavälillä, sillä nollakorkoaikaan tuskin on enää paluuta. Kunhan yhtiön sijoitustoiminnan performanssi säilyy hyvällä tasolla, tulee yhtiö jatkamaan vahvaa kasvuaan sille tärkeimmässä Varainhoidossa.

7 tykkäystä

Maksumuurin takan.

Pari nostoa jutusta tuttuja juttuja:

Inderesin analyytikko Sauli Vilén harmittelee Inderes tv:n lähetyksessä sitä, että yhtiö ei ole ihan tarkasti viestinyt, mitä yhtiö aikoo ylimääräisillä pääomilla.

.

Ylimääräisen pääoman takia sijoittajilla on lupa odottaa vahvaa osinkotuottoa.

.

Tai

.

Toinen vaihtoehto Evlille on jatkaa yritysjärjestelyjä. Vahva kassa antaa yleensä yhtiölle mahdollisuuden olla järjestelyissä aktiivinen osapuoli.

Evlin vahvuus

Evli on toiminut jatkuvasti laajasti kaikissa omaisuuslajeissa

Jutussa kerrotaan myös

Evli on Suomessa sijoitusrahastoissa kolmonen Nordean ja OP jälkeen ennen Danskea.

6 tykkäystä

Vaikka finanssisektori on ollut omassa salkussa jo entuudestaan vähintäänkin lievässä ylipainossa, otan tämän päiväsen @Sauli_Vilen kanssa kuvatun videon jälkeen Evlin seurantalistalle. ![]()

![]()

Kasvuajurit ovat vahvat ja näytöt vakuuttavia. Varainhoitosektorin ehdottomaan kärkijoukkoon kuuluvan yhtiön voisi olettaa myös pitävän kiinni markkinaosuuksistaan myös jatkossa ja yritysjärjestelyt tarjoavat mielenkiintoisen option päälle. Osinkovirta on vuolasta, mutta tuotto-odotus tällä hetkellä liikaa sen varassa. Jäädään kuitenkin mielenkiinnolla seuraamaan, josko tässä avautuisi houkuttelevia ostopaikkoja hypätä tämän laatuyhtiön kelkkaan. ![]()

Sektorin ehdottomaan parhaimmistoon kuuluvan Evlin tuotto-odotus nojaa pitkälti vuolaaseen osinkovirtaan lähivuosina. Yhtiö on kuitenkin erinomaisesti asemoitunut vastaamaan kasvavan markkinan kysyntään. Analyytikko Sauli Vilén arvioi Evlin osakkeen houkuttelevuutta ja pidemmän aikavälin kasvuajureita.

Aiheet:

00:00 Aloitus

00:15 Täysverinen varainhoitotalo

03:16 Kehitys ollut vahvaa viime vuosina

05:39 Markinalla merkittäviä kasvuajureita

09:41 Kilpailukentän kiristyminen

11:54 Yritysjärjestelyihin voisi olla kiinnostusta

15:20 Erinomaisista asemista tähän vuoteen

19:29 Laadukas yhtiö turhan kireällä arvostuksella

12 tykkäystä

Moro Tomi ei varmasti huono päätös ottaa tarkempaan tutkintaan.

Itsellä eka kokemus evlin tuotteista jo joskus 2010 paikkeilta.

Seurattua on tullut pörssitaipaleen alusta saakka, kun tuolloin 2010 mietin että olisipa pörssissä.

Olen ollut Elvin kyydissä syyskuusta 2018. Aika ajoin on tullut ostopaikkoja kuten tästa seuraava selkeä paikka oli 2020 kevät. Näiden vuosien aikana ja välimaastossa pyörittiin 6-9€ välillä. ![]()

Maaliskuussa 2023 hinta myös vähän kyykähti 17€ patinoille.

Ainoo mikä harmittaa on osto-ohjelmat keskeytynyt pariin kertaan kun hinta ollut muka kallis 11€ ja 13€ eivätpä olleet. Näin jälkiviisaana.

2 tykkäystä

Järjestely merkitsee Evli Oyj:lle merkittävää strategista ja taloudellista kumppanuutta, ja sen odotetaan nostavan Evli Oyj:n omistuksen arvoa Allsharesissä pidemmällä aikavälillä. Järjestelyyn liittyen Evli kirjaa tilikaudelle 2024 noin 14 miljoonan euron ei-kassavirtavaikutteisen kirjanpidollisen positiivisen tulosvaikutuksen.

SISÄPIIRITIETO: Evli tarkentaa näkymiään vuodelle 2024 | Kauppalehti

Tarkennetut näkymät:

Yritysjärjestelystä seuranneen kertaluonteisen tulosvaikutuksen, vahvan aseman ja kasvunäkymien myötä arvioimme liiketuloksen ylittävän selvästi vertailukauden vastaavan tason.

-tarkentaa-nakymiaan-vuodelle-2024/a30bbf99-d490-4f40-8a4d-e7f83571d798)

10 tykkäystä

6 tykkäystä

Veljekset kuin ilvekset eli Sale ja Kasper ovat tehneet yhtiöraportin Evlistä. ![]()

![]()

Evli kertoi keskiviikkona merkittävästä strategisesta järjestelystä, jossa pääomasijoittaja tulee vauhdittamaan kannustinliiketoiminta Evli Alexander Incentivesin kasvua. Järjestely vaikuttaa mielestämme erinomaiselta ja onnistuessaan se tarjoaa merkittävää tuottopotentiaalia pidemmällä aikavälillä. Järjestely luo mielestämme Evlin omistajille selkeää arvoa johtuen sen erinomaisesta kauppahinnasta.

EDIT:

Kommentit viel:

8 tykkäystä

Nostona kommenteista:

"Evlin kannalta järjestelyn suurin potentiaali piileekin siinä, että yhtiö myydään vuosikymmenen loppupuolella merkittävästi nykyistä suuremmalla hintalapulla. Mielestämme Allshares-omistukseen tuleekin tässä vaiheessa suhtautua eräänlaisena optiona.

Huomautamme, että optimistisessakin skenaariossa arvo jää suhteessa Evlin kokoluokkaan korkeintaan kohtalaiseksi ja yhtiön arvonluonti nojaa edelleen hyvin voimakkaasti Varainhoidon kehitykseen."

Nyt täytyy istuskella käsien päällä nautiskella osingosta ja katsella miten tämä alkaa arvoa luomaan. Yhtiössä tapahtuu kokoajan positiivisia asioita, mitähän seuraavaksi. ![]()

5 tykkäystä

Evlin myynti sujui euromääräisesti erinomaisesti, kun yhtiön rahastoihin virtasi noin 200 MEUR uutta pääomaa. Valtaosa nettomerkinnöistä kohdistui kuitenkin maltillisen palkkiotason lyhyen koron rahastoon. Myös pitkän koron rahastot olivat selvästi plussalla. Korkeimman palkkiotason osakerahastoista lunastukset olivat kuitenkin huomattavia, mikä painoi kokonaisvaikutuksen palkkiotuottoihin neutraaliksi.

5 tykkäystä

Yhtiökokous päätti hallituksen ehdotuksen mukaisesti tilikaudelta 2023 maksettavasta osingosta, joka on 1,16 euroa osakkeelta. Osinko maksetaan osakkeenomistajille, jotka ovat osingonmaksun täsmäytyspäivänä 18.3.2024 merkitty Euroclear Finland Oy:n pitämään osakasluetteloon. Varat maksetaan 25.3.2023.

2 tykkäystä

Minusta vaikuttaa että tämä Allshares -myynti oli pakko tehdä, että voitiin lunastaa osakkuudet aiemmilta avainhenkilöiltä. Heillä on ollut kaikki suhteet Suomessa toimiviin hallitusten jäseniin ja johtoryhmäläisiin, ja ovat myyneet osakepalkkiojärjestelmänsä lähes kaikkiin suomalaisiin pörssiyrityksiin Lontoon hinnoilla. Uudella yhtiöllä ei ole näitä kontakteja, joten mielenkiintoista nähdä miten jatkossa myydään ja mihin hintapiste asettuu. Tämä olisi hyvä hetki kilpailijalle luoda markkinaa Suomessa.

Liiketoiminta on luonteeltaan pysyvää, koska palkkiojärjestelmät on pitkäaikaisia ja asiakkaiden kustannus toimittajan vaihdosta on korkea.

Evlin kuukausi sujui puolestaan mallikkaasti, ja yhtiö keräsi rahastoihinsa yhteensä 133 MEUR:n edestä uutta pääomaa. Uusmyynnin laatu oli myös hyvää, sillä se suuntautui valtaosin terveen palkkiotason osake- ja pitkän koron rahastoihin. Erityisen väkevää kysyntä oli kuukauden aikana toimintansa aloittaneeseen Eurooppa Kasvu- rahastoon, joka keräsi reilut 94 MEUR merkinnät.

10 tykkäystä

EVLI OYJ LEHDISTÖTIEDOTE 12.4.2024 klo 15.00 (EET/EEST)

KUTSU: Evli Oyj julkaisee osavuosikatsauksensa 22.4.2024

Evli Oyj:n osavuosikatsaus tammi-maaliskuulta 2024 julkaistaan maanantaina 22.4.2024 noin klo 14.00. Katsaus on julkistuksen jälkeen luettavissa yhtiön verkkosivuilla Sijoittajat | Evli.

1 tykkäys

Sauli ja Kassu antoivat etkoilukommentit, kun yhtiö kertoo Q1-tuloksensa maanantaina. ![]()

2 tykkäystä

- Nettoliikevaihto ja liikevoitto nousivat – nousun taustalla olivat kertaluonteinen tulosvaikutus kumppanuusjärjestelystä, positiivinen markkinakehitys sekä menestyksekkään salkunhoidon myötä ansaitut tuottosidonnaiset palkkiot.

![]()

8 tykkäystä

Tuloskehitys tammi-maaliskuu 2024 (vertailukohtana 1–3/2023)

Nettoliikevaihto oli 42,9 miljoonaa euroa (25,7 milj. euroa). Yritysjärjestelyn vaikutuksesta puhdistettu vertailukelpoinen nettoliikevaihto oli 29,1.

Liikevoitto oli 25,1 miljoonaa euroa (9,4 milj. euroa). Yritysjärjestelyn vaikutuksesta puhdistettu vertailukelpoinen liikevoitto oli 11,3.

Varainhoito- ja sijoittaja-asiakkaat -segmentin liiketulos nousi 9,6 miljoonaan euroon (8,9 milj. euroa).

Neuvonanto- ja yritysasiakkaat -segmentin liiketulos nousi 1,1 miljoonaan euroon (0,2 milj. euroa).

Hallinnoidut varat olivat maaliskuun lopussa nettomääräisesti 18,5 miljardia euroa (16,7 mrd. euroa).

Oman pääoman tuotto oli 35,8 prosenttia (22,7 %).

Toistuvien tuottojen suhde operatiivisiin kustannuksiin oli 125 prosenttia (128 %).

Laimennettu osakekohtainen tulos oli 0,79 euroa (0,26 euroa)

![]()

6 tykkäystä

1 tykkäys