Todd jatkanut tänään dipin dippiostolla:

37 tykkäystä

Ketjussa ollut viime aikoina kohtuullisen hiljaista, joten laitetaan alle omia mutupohdintoja.

Itselläni on kohtuullisen vahva luotto Evon tuottamaan sisältöön ja sen markkinaan. Inflatoorisessa ympäristössä kuluttajina karsitaan palveluista ja harkinnanvaraisesta kulutuksesta, joten aikaa jää jonkin verran enemmän itsellensä käytettäväksi. Moni käyttänee sen varmasti omien taipumuksiensa mukaan, toiset saattaa katsella enemmän Netflixiä ja pelailuun taipuvaiset saattaa laittaa pientä betsiä useammin.

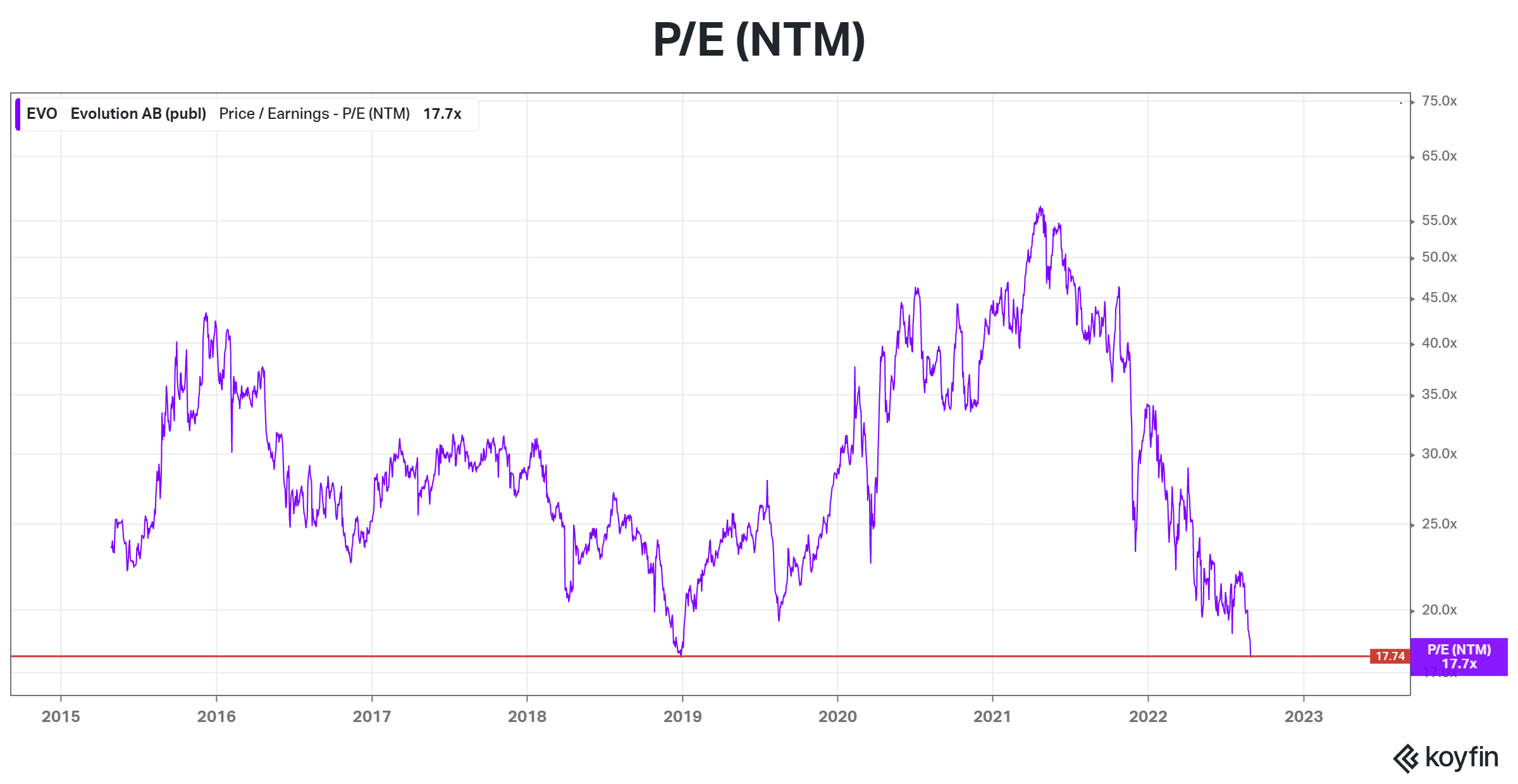

Toki markkina on myös laaja ja digitalisoituva, johon Evolla on loistava ja kehittyvä tarjonta. Toimari lisäsi luottamusta yhtiöön vaativuudellaan sanoen Q2 tuloksen yhteydessä “we want more revenue”. Näillä hinnoilla p/e asettuisi noin 20 tälle vuodelle ![]()

28 tykkäystä

Oli sitten finanssikriisi,covid tai inflaatio ampuu katosta läpi niin gambling market is resilient to crisis.

57 tykkäystä

Näin mä itsekin olen päätellyt sen takia, että ongelmapelaajat oikeasti pyörittää sitä bisnestä kaatamalla koko omaisuuden. Toki normikäyttäjät on myös tärkeitä. Riippuvuudesta kärsivät/nauttivat (tupakka, alkoholi, huumeet, uhkapelit, maksulliset seuralaiset tms) tallaavat samaan tapaan vaikka taivas putoaisi niskaan. Ehkä jopa stressin takia lisäävät kulutusta.

Jotkut ne massit tästä bisneksestä käärii ja ajattelin olla osa sitä joukkoa ilman omantunnontuskia.

24 tykkäystä

Jos toinen kotimainen sujuu niin täältä kuuntelemaan Pareton analyytikon tuoreet ajatukset Evosta. Lyhyesti referoituna: pitää Evoa alan ehdottomana ykkösenä nyt ja jatkossa. Ei täysin immuuni taantumalle mutta historiallisesti ala on pärjännyt suhteellisen hyvin taantumissa. Pitää arvostusta alhaisena ja sanoo, että preemion tulisi olla nykyistä korkeampi versus muut alan yritykset.

27 tykkäystä

Päivän dippi taitaa johtua tästä. Evo poistuu Pareton mallisalkusta:

Analyshuset Pareto gör ett flertal förändringar i sin svenska modellportfölj inför september.

Nya aktier är ABB, Africa Energy, Bioinvent, Handelsbanken, Kindred, IPC och Lundin Mining.

Samtidigt åker Calliditas, Evolution, Jetpak, Storytel, VNV Global, Volvo och Zordix ut från portföljen.

Stefan Linnér

Nyhetsbyrån Finwire

14 tykkäystä

Mikähän tuohon mallisalkusta poistumiseen on syynä? Juurihan julkaisivat analyysin jossa kehuivat Evoa niin paljon että meillä omistajilla posket punoittivat

18 tykkäystä

“ESG syistä” (ja ihan vaan sattumalta juuri kun alkaa näyttää siltä, että pitkään ollut kurssin tukitaso ei enää pidä) ? ![]()

Puhdas arvaus siis, mutten ihmettelisi jos jossain tiedotteissa mainittaisiin ESG

8 tykkäystä

No jopas nyt. Firma takoo tulosta oikealta ja vasemmalta, uusia avauksia tulee kokoajan, ja silti muka ei riitä ![]() Jopa Suomessakin Veikkaus on aloittanut puheet lisenssijärjestelmään siirtymisestä, joten kasvua on luvassa ainakin pohjolassa.

Jopa Suomessakin Veikkaus on aloittanut puheet lisenssijärjestelmään siirtymisestä, joten kasvua on luvassa ainakin pohjolassa.

6 tykkäystä

Ei mikään yllätys sinällään vaikka kyseisestä rahastosta mitään tiedäkkään. Olen jo pidemmän aikaa pitänyt kohtuullisen selvänä, ettei Evolution sovi “perinteisiin” rahastoihin ESG:n liittyvän megatrendin takia. Onhan tuo myös moraalisesti erittäin kyseenalaista sisällyttää tämän kaltainen yhtiö rahastoon.

Tämä aiheuttanee sen, että osakkeen hinnannousu on vaikeampaa (kysynnän ja tarjonnan laki), sillä rahastot hylkivät tämänkaltaista yhtiötä portfoliossaan.

Mieleen tulee aikalailla aikaisemmin ostamani British American Tobacco noin 10 % osinkotuotolla, myöhemmin osake toki hieman kallistunut. Toki erona tässä on se, että evo on kasvuyhtiö kun BTI on mörnijä 0-2 % kasvulla ja heikommilla odotuksilla. ![]()

1 tykkäys

Oho! Meinasi mennä kahvit väärään kurkkuun, kun uutinen oli mennyt ohi korvieni. Linkki siltä varalta, että joku muukin on jäänyt uutispaitsioon.

20 tykkäystä

Kuulostaa oudolta kun samaan hengenvetoon lisätään ihan samalla alalla vetävä Kindred.

Varmaan kyllästyivät mörnimiseen.

10 tykkäystä

Evon pelit oli joku kolmisen tuntia alhaalla tänään. Onkohan nuo katkot lisääntyneet ja paljonkohan esim. tunnin katko evolle maksaa? Liekkö kokonaisuuden kannalta mitään merkitystä. Toki jos näitä sattuu enemmänkin (en ole seurannut, eikä ole tietoa), niin sitten voi olla merkitystä.

4 tykkäystä

Jos tätä kaveria on yhtään uskominen, niin tekniset ongelmat eivät ole Evolle oikeastaan minkäänlainen kivi kengässä. Toki vaatii panostuksia, että tuo asiaintila saadaan pidettyä yllä.

Merkitystähän tuolla on vaikka kuinka, koska pelikatteesta on vaikeaa ottaa siivua jos pelejä ei pelata. Vähän sama tilanne kuin näillä fintech-jäteillä, joille heidän kauttaan kulkevien maksujen “korkea onnistumisprosentti” on sekä liikevaihdon että asiakkuuksien tae.

9 tykkäystä

Jos tästä joku päivä saa vaikka 10 % osinkoa siksi koska kertoimet eivät nouse koska osake ei kelpaa rahastoille (tai muillekin) ESG-syistä, niin se on kyllä aivan sama minulle ![]() Toki ikävä juttu heille jotka odottaa vain kurssinousua ja ovat valmiita myymään heti pois kun oma tuottotavoite täyttyy.

Toki ikävä juttu heille jotka odottaa vain kurssinousua ja ovat valmiita myymään heti pois kun oma tuottotavoite täyttyy.

27 tykkäystä

Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2)

27 tykkäystä

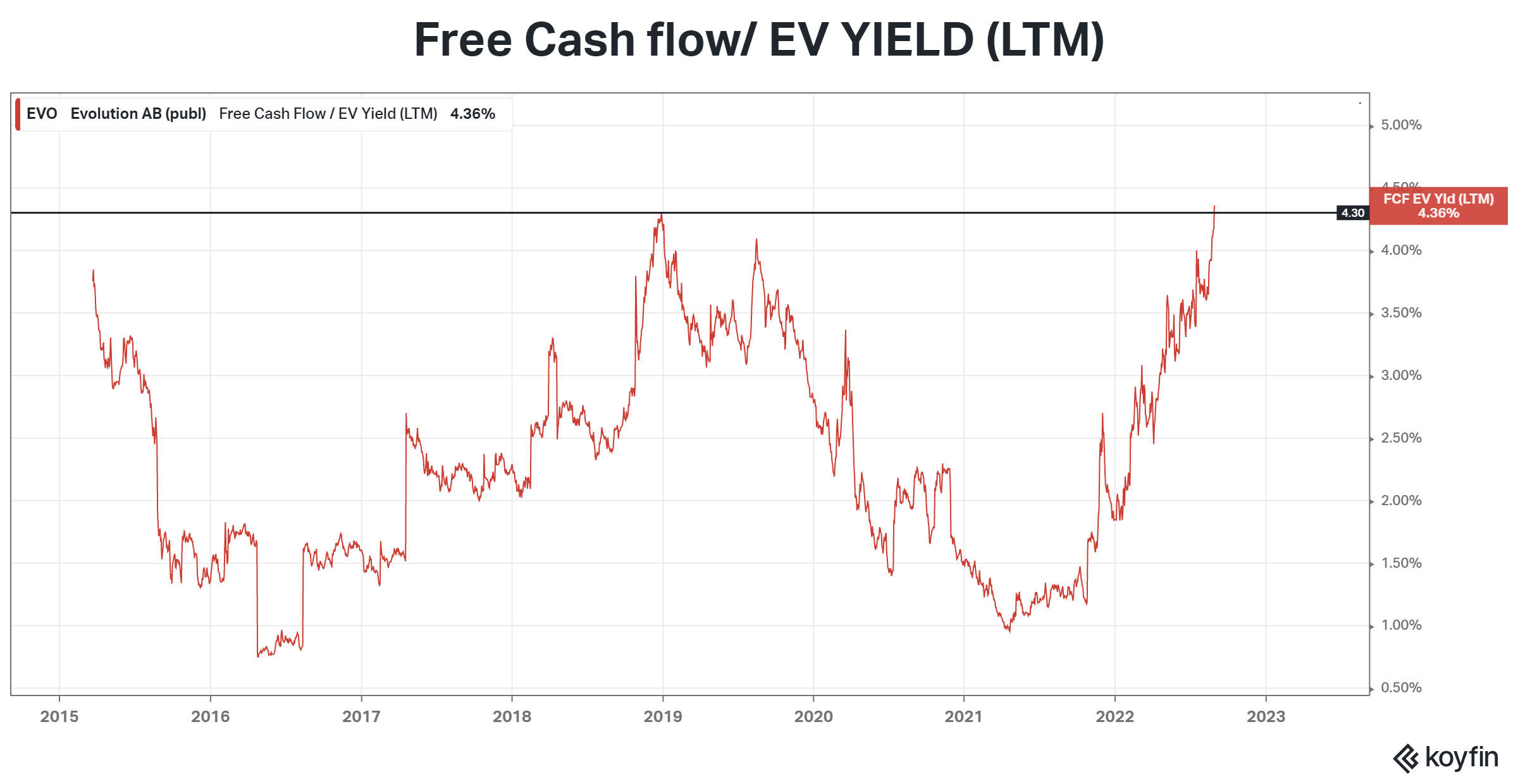

Monilla mittareilla eilisellä päätöskurssilla pyörittiin Evon pörssihistorian alhaisimmilla kertoimilla tai ainakin erittäin lähellä niitä.

Tilanne ei näytä tilastoissa tai omissa pöytien tuottoseurannoissa näin synkältä kuin kurssikäyrä antaisi odottaa, ainakaan vielä. Tai varsinkin jos syyskuussa nähdään kasvua.

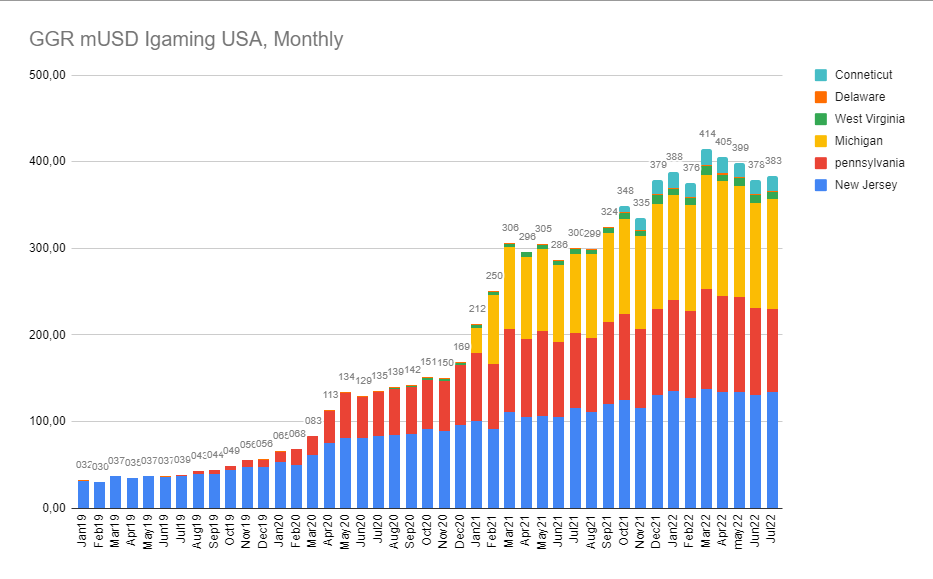

Vielä näyttää USAn Igaming normaalilta kesäkauden heikkoudelta.

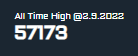

Tuttuun tapaan, uusi kuukausi = uusi ATH

76 tykkäystä

Maksumuurin takana mutta yhteenveto ja graaffi informatiivisia niin jaetaan. Otsikko: mehukas alennus pörssitähdessä - osta:

Saftig rea på börsstjärnan – köp

Sedan Di rekommenderade köp första gången har aktien stigit med 1.350 procent inklusive utdelningar. Den som inte slog till då har nu chansen igen.

Sedan toppen i fjol har kursen halverats – samtidigt som vinsterna fortsatt stiga kraftigt och framtidsutsikterna är goda. Värderingen är nu historiskt låg och aktien är inte prissatt för tillväxt, vilket vi dock ser framför oss i många år. Köp.

50 tykkäystä

Ilmeisen vahvaa suorittamista edelleen:

43 tykkäystä