Ei ole omia osakkeita ostettu uusimman valtuutuksen jälkeen. Täältä pystyy hyvin seuraamaan päivittäin tilanneta. Helmikuun 18. päivä viimeisin osto.

10 tykkäystä

Alla tiivistelmä DI:n uutisesta. Aika kiinnostavaa. EVO tapaa lähipäivinä sijoittajia New Yorkissa roadshow-hengessä, Pohjustetaanko tällä rinnakkaislistausta… 40 prosenttia EVO:n osakkeista on jenkkiomistuksessa.

"Evolution will in the next few days be in New York to meet shareholders and potential investors, writes Dagens industri.

It is the Norwegian major bank DNB that holds a so-called “non-deal roadshow” with the live casino company in the financial mecca, where both existing and potential investors get the opportunity to meet the company’s management. In normal cases, roadshows are usually done before a stock exchange listing and issue, but in this case it is a “non-deal”, where no new shares are for sale.

Evolution has previously said that they are evaluating a parallel listing of the share in the US, as the company has several of its heaviest owners in the country."

33 tykkäystä

Uusi hittipeli syntymässä?

15 tykkäystä

Toukokuun lukuja, nouseva trendi edelleen:

38 tykkäystä

Videolla Todd kertoo livecasinon haasteista ja yrityskulttuurista " golden rule".

Todd tuntuu oleva todella innostava ja viihdyttävä johtaja, ja aina kun hänen puheitaan kuuntelee tekee mieli ostaa Evolutionia lisää.

10 tykkäystä

Onko nämä niitä myyntejä jotka ovat pitäneet ja pudotelleet kurssia tässä viime aikoina vai tarkoittaako tämä, että myynnit nyt vasta alkavat?

3 tykkäystä

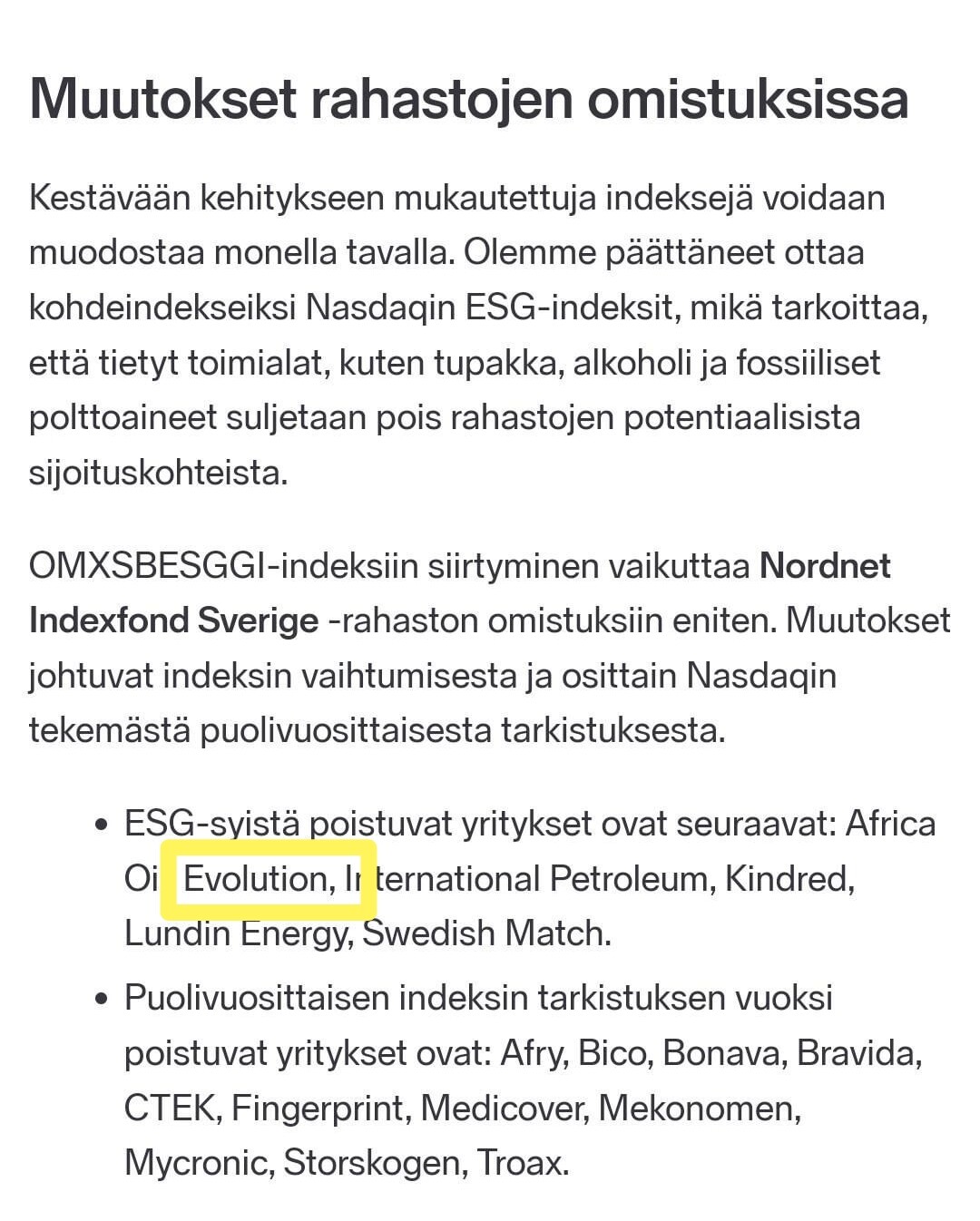

Ei kai tuo kurssilaskua selitä tai liiemmin vaikuta. Morningstarin mukaan Nordnet Indexfond Sverige on vain 550 milj.€ ja EVO tästä pienehkö osa.

8 tykkäystä

Heh, poistetut ovat suunnilleen Ruotsin laadukkaimpia ja potentiaalisimpia yhtiöitä. Evo ja Kindred tässä ketjussa tiedetään. Swedish Match (joka tosin myydään todennäköisesti) taantumankestävä veturi joka tulee vuolemaan kultaa jenkeissä nikotiinipusseilla. Africa Oil öljyntuottaja jolla sormet vähän joka paikassa, PE:n voi laskea yhden käden sormilla ja tällä hetkellä mukana kartoittamassa yhtä kaikkien aikojen suurinta deepwater öljylöydöstä (omistaa osuuden).

17 tykkäystä

2022Q2 tarkasteltuna. Kesäkuun pelaajamääräksi oletettu huhtikuun ja toukokuun keskiarvo.

Pelaajamäärät kasvaneet verrattuna 2022Q1:

-Baccarat 38,64 %

-Ruletti 19,67 %

-Live showt (ei lightning pelejä) 11,05 %

-Noppapelit 23,09 %

-Evon “dedicated” pöytiä operaattorit hankkineet yhteensä 15 lisää seuraamassani yhdeksässä nettikasinossa.

-Evotrackerin ulkopuolisilla peleillä kasvu näyttää jatkuvan erinomaisella tahdilla.

Tarkastelin viimeisen vuoden ajalta pelattuja kierroksia peleistä; crazy Time, megaball, Super Sic Bo, Monopoly, lightning dice ja dream catcher. Pelaajien keskimääräinen panoskoko on laskenut noin 6 % verrattuna vuoden ensimmäisen kvartaaliin. Trendi on ollut pitkään samankaltainen ja selittynee sillä, että pelaajamäärien kasvaessa “high rollereiden” vaikutus keskipanokseen laskee.

Twitch trackerista voidaan tarkastella kätevästi kuinka suosittua onlinekasino pelaaminen ja sen striimaus on. Twitch.tv:ssä on kaksi kategoriaa (Slots ja virtual casino) joissa online kasinoita striimataan. Näistä kategorioista on kasvanut valtavan suuria. Jos lasketaan yhteen slots ja virtual casinon katsojamäärät (65k) ollaan twitchin top 7 suosituimmissa peleissä katsojamäärien suhteen. Pyöritään samoissa luvuissa kuin Dota2 (46,6k) ja Fortnite (69,2k). Suurimmaksi osaksi twitch -striimerit pelaavat slotseja, mutta myös säännöllisesti live casino pelejä pelataan. Suosio Twtichissä kuvastaa mielestäni hyvin yleistä kiinnostusta online “uhkapelaamista” kohtaan ja ehkä vielä paremmin online kasinoiden operaattoreiden mainostus/sponsorointi halukkuutta.

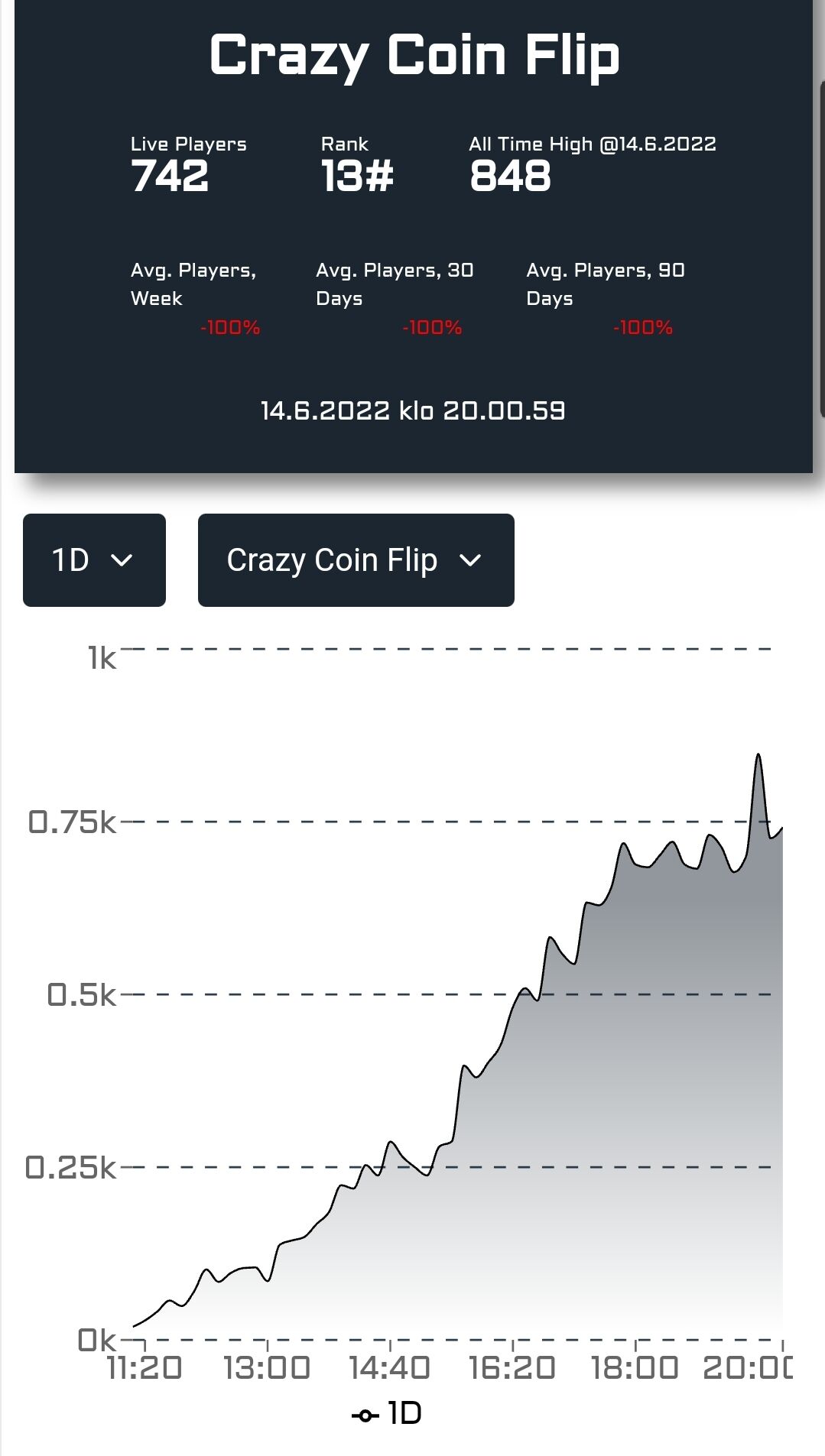

Kesäkuu alkoi vahvasti. Suurin pelaajamäärä, jonka olen Evon aulassa nähnyt. Kuva otettu 1.6.

85 tykkäystä

36 tykkäystä

Huomenna ilmeisesti on uuden livepelin julkaisu eli Crazy Coin Flip. Tämä peli pohjautuu siis Crazy Timen yhteen bonuspeliin (Coin Flip) ja vaikuttaa kyllä mielenkiintoiselta. Jännä nähdä, miten pelaajamäärät tulee EVO trackerissa näkymään.

Kun tämä peli vuoden alussa paljastettiin, niin pohdin sitä että tässäkö nyt oikeasti se innovatiivisuus on, että kierrätetään menestyneen pelin bonuspeli uudestaan uutena pelinä, mutta nyt tajuan paremmin sen, että EVO ilmeisesti yrittää löytää kaikille jotain.

XXXtreme lightning roulette on hyvä esimerkki tästä. Tämä ei ole (ainakaan evo trackerin mukaan) kannibalisoinut alkuperäisen lightning rullan pelaajamäärää käytännössä mitenkään, vaan tähtää sellaisiin pelaajiin, joille alkuperäisen lightning rullan volatiilisuus ei riitä.

Tälle vuodellehan on vielä kolmas vastaava tulossa, jossa yhdistyy sitten Mega Ball ja Monopoly live. Mega Ballin suurin heikkoushan on ollut se, että siinä alkuperäisessä ei mitään bonuspeliä ole. Tämä tulee korjaamaan asian niille, jotka tykkää Mega Ballista + Bonuspeleistä.

Ei varmastikaan mikään livepeli tule syrjäyttämään Crazy Timea pelaajalukujen puolesta, mutta ei ainakaan näiden uusien livepelien varmasti ole tarkoituskaan kannibalisoida olemassa olevia pelejä. Ei olisi siis mitään järkeä tehdä “uutta Crazy Timea”, kun sitten pelaajat siirtyisi vaan siihen alkuperäisestä.

23 tykkäystä

iGaming-sektorille positiivinen uutinen. Tai vähintäänkin ei-negatiivinen, koska tuskin EVOt ja kumppanit loputtomiin saisivat kuitenkaan operoida nykyisellä matalalla veroasteella. Jatketaan silti vuoden teemaa, eli firma jatkaa uskomatonta suorittamistaan myötätuulessa lähes kaikilla osa-alueilla. ![]()

54 tykkäystä

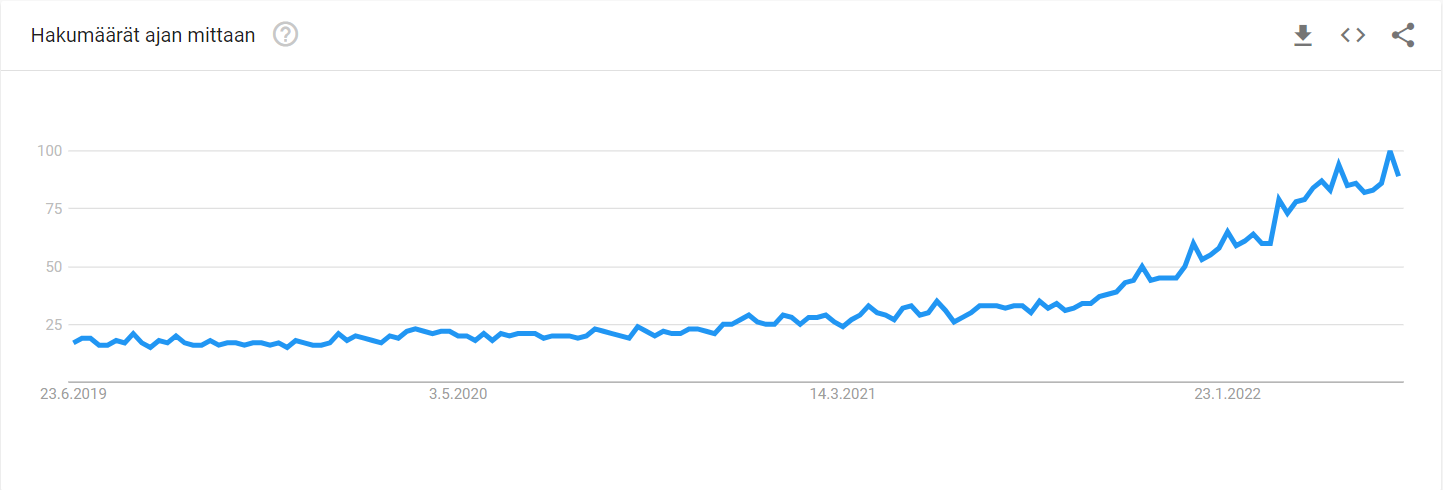

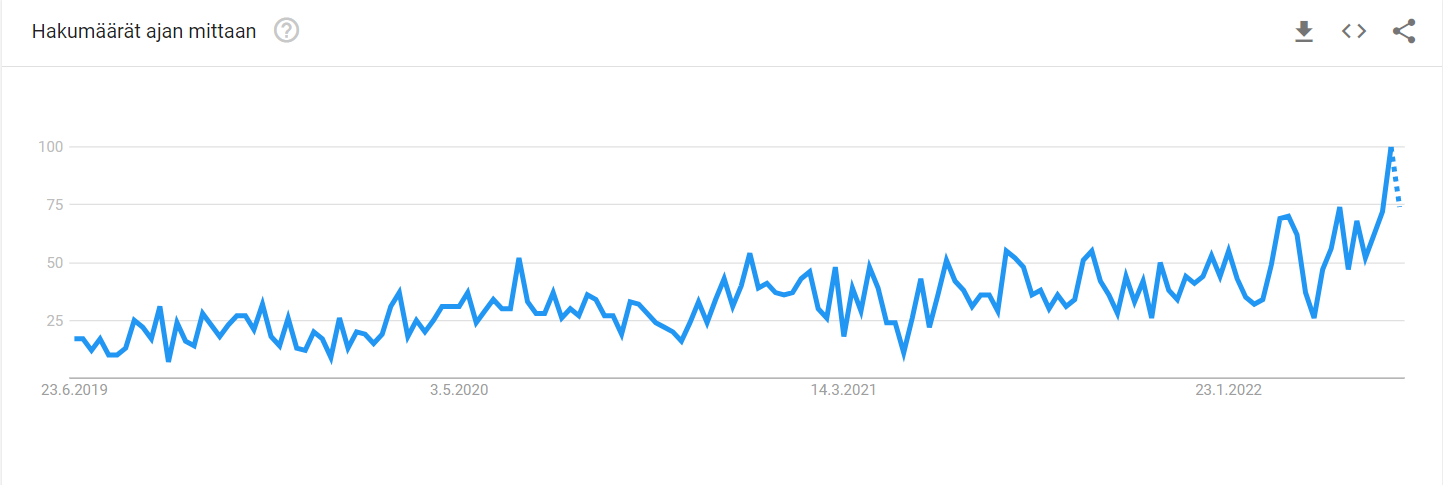

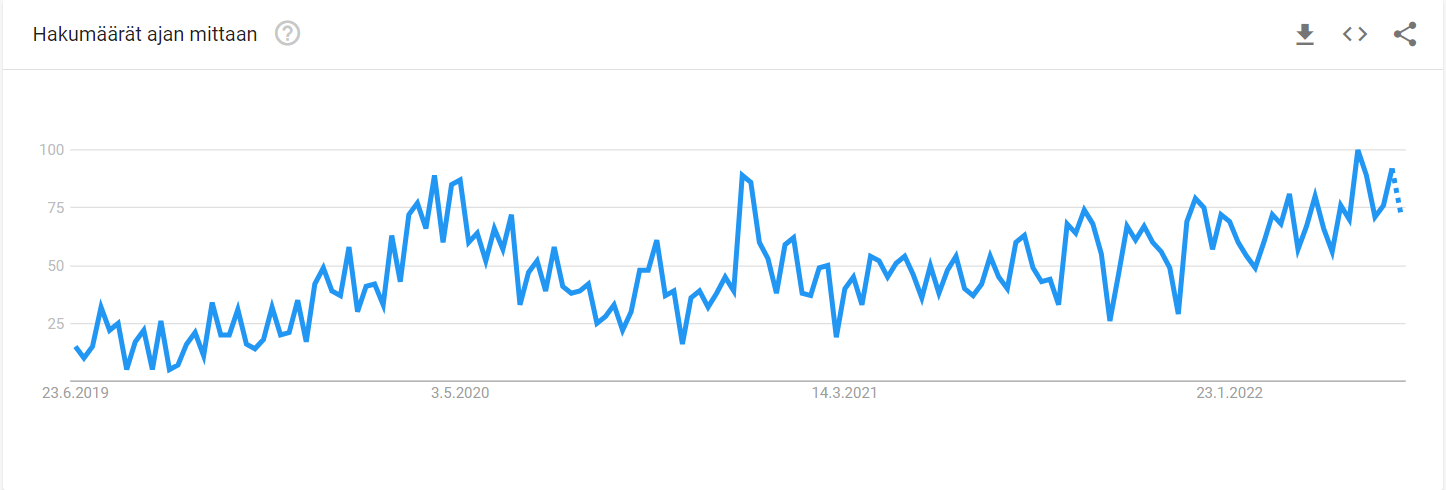

Google Trendsillä tuli leikittyä Evon pelien nimillä. Hakukriteereinä viimeiset kolme vuotta ja koko maailma.

Crazy Time:

Lightning Roulette:

“Monopoly Live”:

Harmillisen monen pelin nimi ei tuo relevantteja hakutuloksia, mutta tärkeimmät onneksi näyttävät hyviltä. Crazy Coin Flip olisi tulossa ulos reilun viikon päästä, saa nähdä tuleeko siitä isompi hitti.

11 tykkäystä

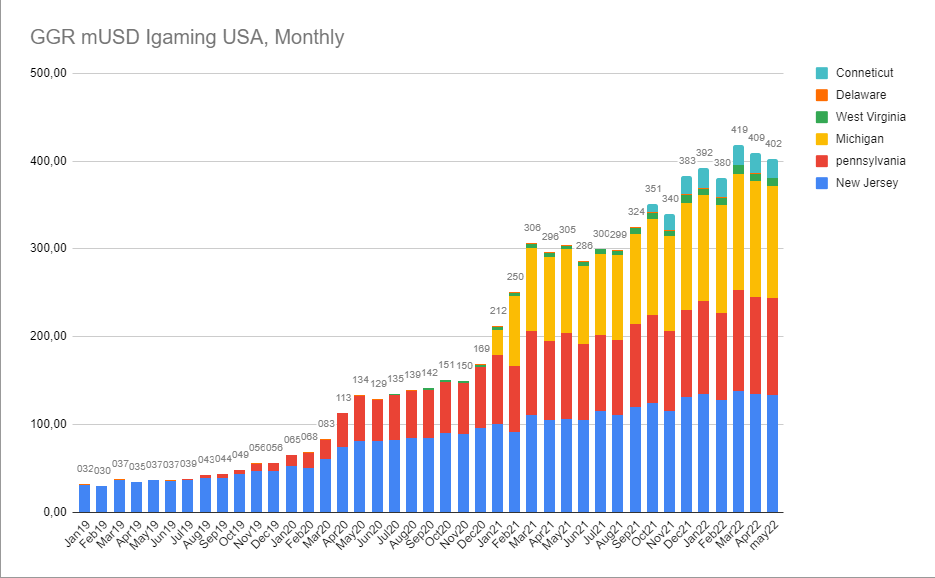

Toukokuun osalta puuttuu vielä Delawaren luvut, mutta ne ovat kokonaisuuden kannalta merkityksettömiä (n. +1 mUSD) Pennsylvanian ja New Jerseyn luvuista on poistettu “non banking tables” eli pokerin osuus. Siitä syystä luvut voivat olla hieman erilaiset verrattuna muihin lähteisiin (vaikutus noin 4-7 mUSD).

33 tykkäystä

Yritysostoa pukkaa, kauppahinta 200M€ käteisellä ja 140m € earn-out.

Nolimit City revenue is expected to amount to EUR 30 million with an EBITDA of EUR 23 million for the calendar year 2022. The Transaction will contribute positively to 2022 EPS for the Evolution Group.

Completion of the Transaction is conditional upon receipt of regulatory approvals and is expected during Q3 2022.

45 tykkäystä

Aika näyttää onko hyvä ostos. No limitcityn pelit ovat nyt viime vuosina nousseet kovaan suosioon peliensä kovan volatiteettin, bonusostojen takia.

Asiaan ovat myös varmaan vaikuttaneet se että pelejä tehdään aika rajulla ja ennennäkemättömällä tavalla.

Peleissä esiintyy K18 kamaa(raakutta,kuolemaa, erotiikkaa ja myös hieman poliittisia kannanottoja.

Mutta onko sillä sitten niin väliä jos pelaajat tykkää, ainoastaan jollain markkinoilla voi olla vaikeuksia päästä sisään pelien sisällön takia.

20 tykkäystä

Huikea firma kaikin puolin kyllä tämä EVO. Ainoa asia, mikä mietityttää ja vaikuttaa suuresti tulevaisuuden tuottoihin: mikä on hyväksytty arvostus, kun kasvu hyytyy ja Evosta tulee osinkopaperi?

Ala on epäseksikäs, ESG-hyljeksitty ja sisältää regulaatioriskiä, niin miksei hyväksyttävä p/e normaalimarkkinassa voisi olla vaikka 10? Tähän saa kertoimet sulaa vielä monta vuotta. Onneksi kasvu ei osoita hyytymisen merkkejä vielä lähivuosina.

Red Eyen kommentit yritysostosta vielä tähän:

18 tykkäystä

Vielä en ole huolissani, mutta katsotaan katsotaan… kaiken järjen mukaan firman pitäisi pystyä kasvamaan vielä pitkään, jolloin tämä murhe hoituu itsestään pois päiväjärjestyksestä… varsinkin jos nyt ostat kuluvan vuoden P/E 20:llä tätä firmaa ja maltat hodlata. Ainakin omassa ajattelussani tämä kasvaa vielä vähintään 4-5 vuotta kohtuu mukavasti

US:

Yleisesti:

…because

…

59 tykkäystä