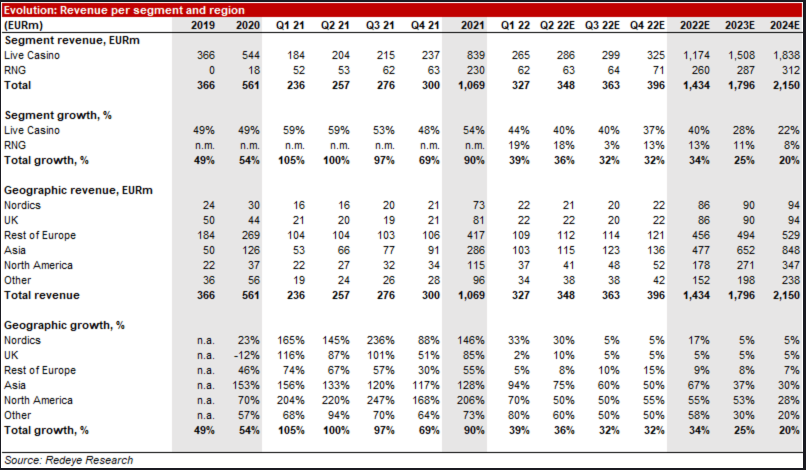

Tähän ketjuun postattiin parisen viikkoa sitten Goldman Sachsin ennusteet Evolle vuodelle 2024 asti. Nuo Goldmanin ennusteet kuvaavat hyvin tän hetken konservatiivisia odotuksia, jotka näyttävät markkinoiden silmin silti olevan liian optimistisia.

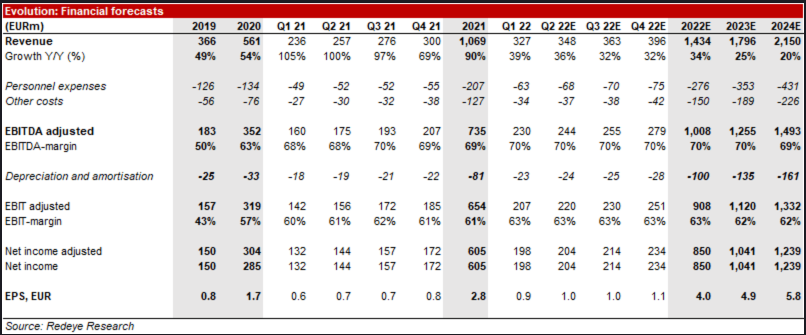

Heidän tavoite hinta on 1425 kr. Tälle vuodelle odotetaan 33,8 % liikevaihdon kasvua viime vuodesta, vuodelle 2023 21 %, ja vuodelle 2024 17,9 %. EBIT-marginaalin odotetaan olevan tänä vuonna 64 % (Evolla 2021 61,2 %). Vuonna 2023 65,4 % ja 2024 66,5 %. Ei tarvitse hirveästi näistä jäädä niin tämän hetken valuaatio on ihan perusteltua. Kuitenkin omasta mielestäni ennustettu sekä liikevaihdon että Ebit marginaalin kasvu on liian alhaisia. Evon Cagr vuosilta 2017-2021 ollut 57,0 % ja ilman yrityskauppoja 48,8 %. Jos sama tahti jatkuu kuin q1:llä, ollaan yli 40 % kasvulukemissa tämän vuoden osalta ja ainakin Q2 pelaajamäärät antavat tälle tukea.

Kuvassa liikevaihto sinisellä ja Ebit-marginaali keltaisella. Nytkö sitten käy niin, että marginaali ei enää juurikaan parane, mutta liikevaihto kasvaa kuten Goldman ennustaa? Eikö evo saa lisättyä pelaajia olemassa oleviin pöytiin, joissa uuden pelaajan kustannukset Evolle ovat käytännössä 0? Vai eikö Evo kasva tästä eteenpäin kuin vain ei skaalautuvilla pöydillä, vai viekö kilpailu katteet? Jaa-a, enpä usko niin kauan kuin Evo dominoi live-casino alaa ollaan kovaa vauhtia kasvamassa kohti 70 % Ebit-marginaalia ja sen yli.

Esimerkiksi jos evolla olisi yhteensä 100 live casino pöytää, jotka tuottavat 100 Meur liikevaihtoa ja näiden pöytien pyörittämiseen on 90 Meur kulut. Tällöin EBIT on 10 Meur, josta laskettuna EBIT-marginaali 10 %. Oletetaan, että yrityksen kaikki kulut liittyvät vain pöytien pyörittämiseen. Nyt jos oletetaan kaikkien pöytien olevan skaalautuvia, tarkoittaen, että peleissä ei ole käytännössä maksimipelaajamäärälle ylärajaa. Oletetaan nyt liikevaihdon kasvavan 10 Meur → yhteensä 110 Meur, koska liikevaihto kasvoi uusien pelaajien myötä ilman, että Evon kulut nousivat Ebit on nyt 10 Meur + 10 Meur = 20 Meur. Ja Ebit-marginaali 18,2 %. Tähän tapaan Evon bisnes toimii vanhojen pöytien osalta, joski tämä oli erittäin yksinkertaistettu esimerkki. Mutta käytännössä jos pelaajien määrä tai keskipanoksen koko kasvaa, kasvavat marginaalit mukana.

Kaikki Evon bisneksestä ei ole yhtä skaalautuvaa. Kuten räätälöityjen “dedicated” pöytien myyminen operaattoreille ja tavalliset blackjack pöydät. Tavallisissa blackjack pöydissä ongelmana on 7 pelaajan maksimimäärä ja räätälöityjen pöytien osalta hintoja ei voida nostaa liian ylös. Räätälöityjen pöytien osalta voi myös skaalautua, mutta siinä on rajansa. Operatiiviset kustannukset jakautuvat studioiden laajentuessa useammalle pöydälle, jolloin teoreettinen alin hinta, jolla Evo pystyy yhden live casino pöytää pyörittämään on jakajien tuntipalkka. Tämä tarkoittaisi sitä, että jos jakajan palkka on esim. 13 euroa tunti ja Evo joutuu maksamaan verojen ja muiden lisien lisäksi yhteensä 20 euroa tunnillta jakajasta, maksaa yhden pöydän pyörittäminen vuodessa 20x24x365 €=175200 €. Todellisuudessa töissä on, joka hetki enemmän jakajia kuin pöytiä käynnissä, koska jakajia joudutaan tauottamaan useammin kuin kerran tunnissa. Vuonna 2019 ennen kuin Evo lähti mukaan slots hommiin mukaan operating expenses olivat 208,3 Meur. Evolla oli käytössä tuolloin noin 700 live casino pöytää. Eli vuotuiset kulut 208,3 Meur / 700 = 297600 €. Eli jos kaikki Evon kuluista meni live casino pöytien pyörittämiseen, oli vuotuiset kulut yhdelle pöydälle noin 300000 euroa. Yksinkertaisuuden vuoksi seuraavissa laskuissa oletetaan kaikki pöydät ovat 24/7 käytössä. Evo haluaa kuitenkin tehdä pöydästä vielä voittoa, joten hintaa yhdelle pöydälle tulee operaattorille todennäköisesti ainakin 350000 €/vuodessa. (halpatyömaissa hintaa saadaan laskettua alemmas)

Tavallisesti puhutaan, että Evon osuus voitoista on 10 % ja loput 90 % menevät operaattorille. Tässä on vain se ongelma, että miksi operaattorin kannattaisi ostaa räätälöityjä pöytiä, jos se saa jo tavallisista Evon pöydistä 90 % itselleen.

Jos Evon osuus on 10 % ja operaattorin 90 %, operaattori tienaa räätälöidyllä pöydällä enemmän kuin tavallisella vasta kun blackjack pöydässä pelataan 75 kierrosta tunnissa ja pöydässä on jokaisella kierroksella panoksena vähintään 355 €. Vaikka operaattoreilla on muitakin motiiveja räätälöityjen pöytien hankkimisessa kuin tuotot (esim. brändäys, mainostus, tarjota asiakkaille enemmän pöytiä jne.) ei tuo diili kuulosta millään tavalla järkevältä operaattorin näkökulmasta. Sama ongelma on myös toisin päin, mikäli blackjack pöydistä evon osuus on vain 10 %, tarvitaan joka blackjack kierrokselle noin 203 euron panos, että peli olisi kannattava Evolle, puhumattakaan siitä, että päästäisiin korkeisiin Ebit-marginaaleihin käsiksi. Vasta 30 % osuudella, summat joita blackjack pöydät vaativat, jotta Evo pääsee voitolle näyttävät realistisilta. Samalla selittyy se miksi operaattorin ovat halukkaita ostamaan räätälöityjä pöytiä - koska Evon osuus tavallisesti on niin suuri. Yritin myös mallintaa Evon kaikkien tulojen lähteitä ja yksinkertaisesti 10 % Evon osuudella tuottoja ei saa mallinnettua järkevästi, mutta isommalla osuudella (20-30 %) mallinnus on mahdollinen. Joka tapauksessa esim. Crazy Time on jo 10 % osuudella yli 99 % EBIT-marginaalin tuote.

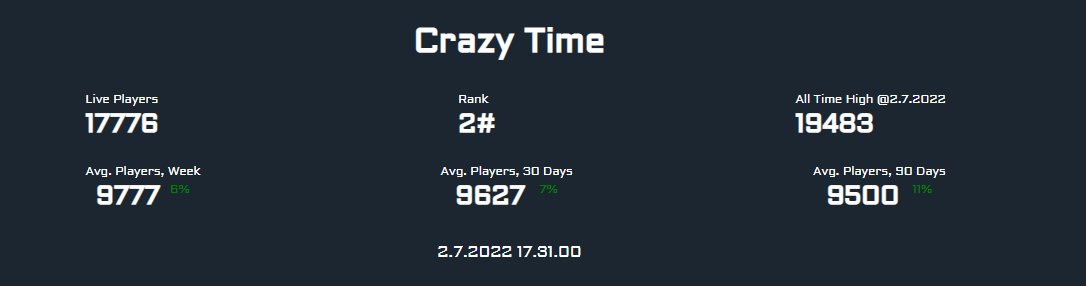

Miten vanhoilla Evon pöydillä menee, skaalautuvatko pöydät yhä?

Tässä vanha kuva Evotrackkerista 2021 marraskuulta.

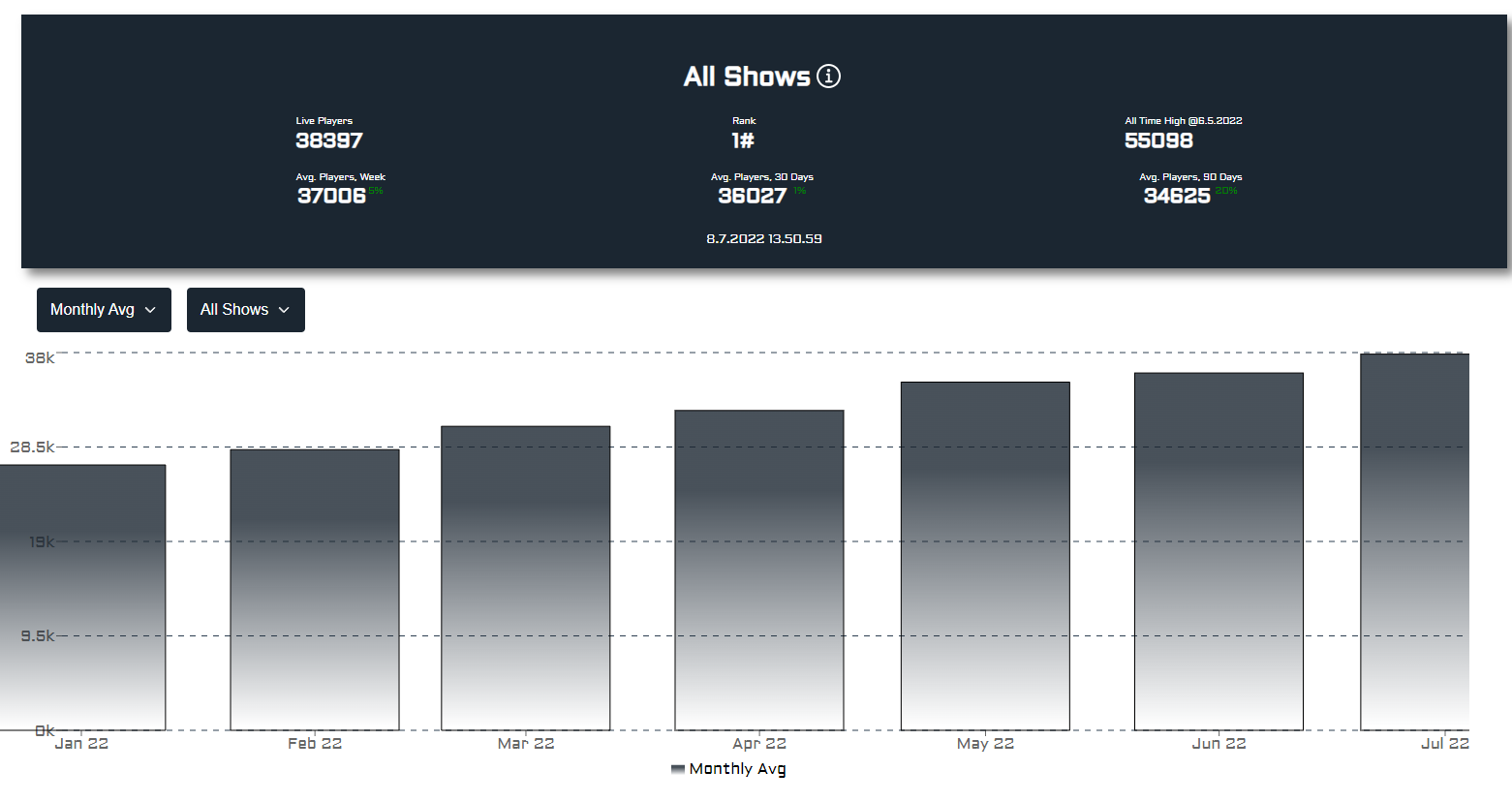

ja tässä miltä kuvaaja näyttää kun otetaan vain samat pelit huomioon kuin tuossa vanhassa kuvassa.

Näkyy hyvin kuinka 21 kesällä kasvua pelaajamäärissä ei ollut.

Tässä kategorioittain pöytien, jotka julkaistu ennen vuotta 2021 kehitys:

Olettaen, että keskipanos on pysynyt suunnilleen samana ja kulut eivät ole näiden pöytien osalta nousseet, Evon marginaalit paranevat. Vanhat pelit kasvavat yhä hyvin, vaikka uudet pelit osittain kannibalisoivat niitä.

Tässä kuvaajassa data vuoden ajalta kaikista pelatuista Megaball -pelin kierroksista. (yli 400000 pelattua kierrosta) Laskuista on poistettu erittäin suuret voitot, jotta tuurilla ei ole osuutta laskuihin. Käytännössä, mitä korkeampi on sininen palkki sitä suuremmat olivat kuukauden tuotot. Punaisella pelaajien voittojen summa jaettuna voittavien pelaajien lukumäärällä. Tällä tavoin saadaan vertailtua pelaajien keskipanosta. Kuvaajassa näkyvä luku ei ole kuitenkaan keskipanos. Keskipanosta ei pysty takasti laskemaan, koska kunkin kierroksen voittokerrointa ei voida määrittää ja lisäksi se vaihtelee vielä pelaajien välillä.

with Lyrics")