UK ja Euroalueelta ei tosiaan voine enää odottaa kovaa kasvua, mutta onneksi Jenkkilä, Aasia ja muut ovat sellaisia, joissa saturaatiopisteeseen saattaa mennä vielä vuosia. Esim. Jenkkilään on tulossa ensi vuonna myös nämä game showt (kuten Crazy Time) ja siellä odotellaan toki vielä myös osavaltioiden laillistamistakin.

32 tykkäystä

Saa nähdä miten tavoitehinnat muuttuvat lähiaikoina. Minkähänlaisia syitä tällä kertaa vedetään hatusta tavoitehintojen laskemisen perusteluiksi ![]() .

.

Yhtiö suoriutuu edelleen vahvasti, ja vaikka suurin osa kasvusta on Aasia/Amerikka välillä, niin oli sitä Euroopassakin edelleen hieman (tai no 12%, joka joillekkin yhtiöille olisi jo aika hyvin).

10 tykkäystä

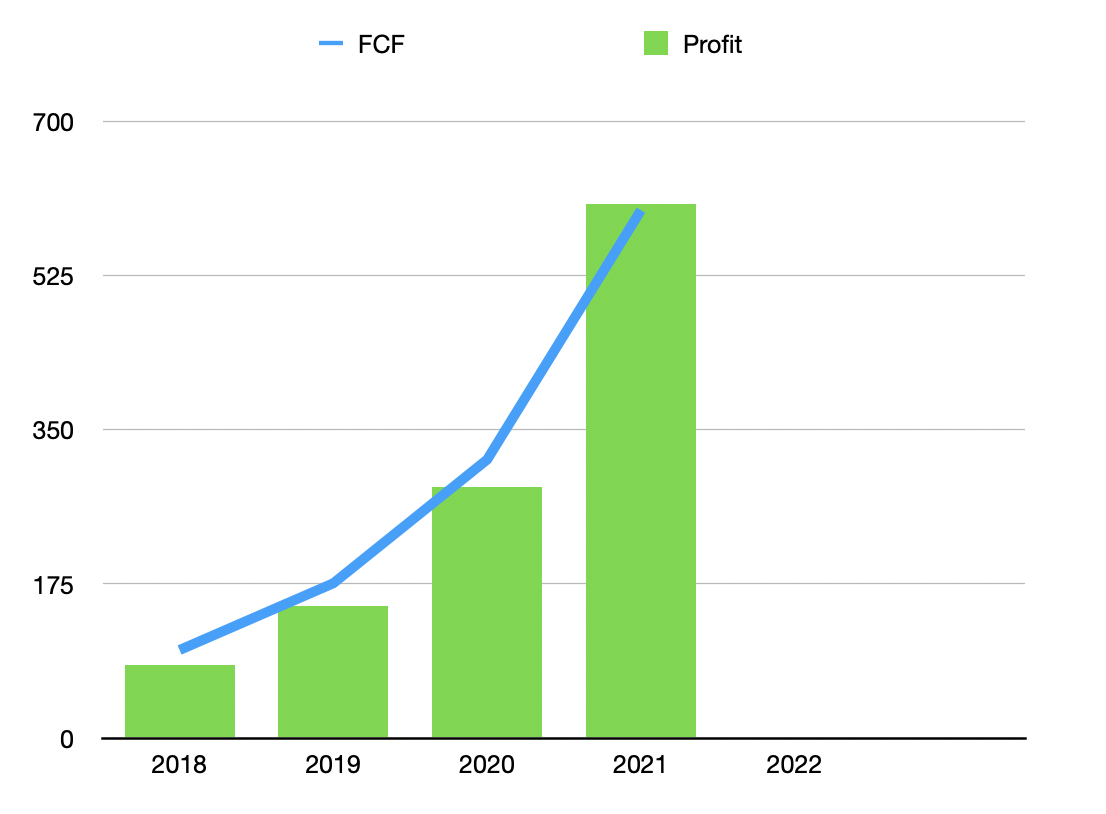

EVO:n bisneksen hienous on korkeat maginaalit ja vähäinen OPEX-tarve, joka luo huikean vapaan kassavirran. Rahaa tulee ulos ikkunoista ja ovista, kasvu valuu omistajille tehokkaasti. Tälle palkille saadaan Q4 jälkeen taas mukavaa jatkumoa:

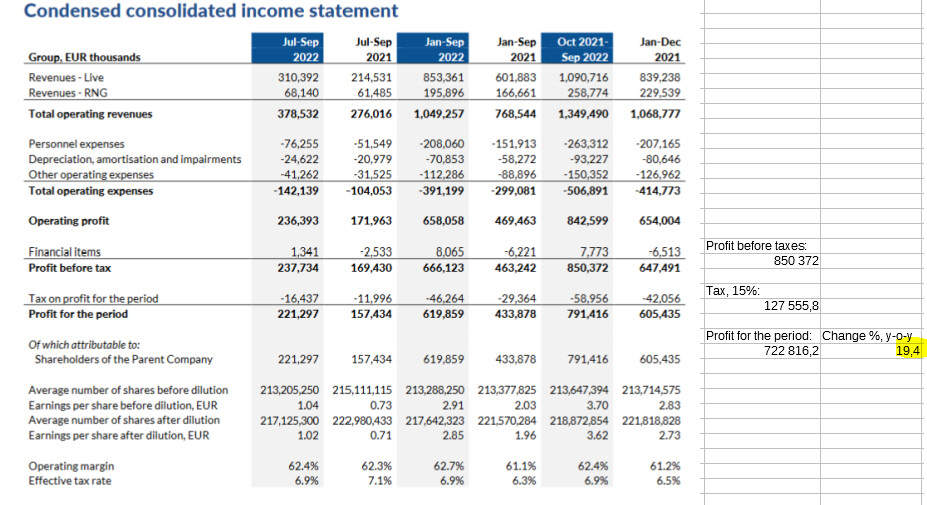

Inflaatio ja geopolitiikka on tuhonnut useiden firmojen kannattavuuden. Mites EVO:lla? Alkuvuodesta annettiin 69-71 % EBITDA-marginaali tavoitteeksi. Tuolloin vielä nykytilanne ei ollut lähellekään niin paha mitä nyt. 01-09/2022 EVO:n EBITDA% oli 69,5 % ja CEO:n kommentit:

"Online Casino continues to grow world-wide and the growth path in a long term perspective is very strong. With that said, increased interest rates, increased inflation, signs of a weakening economy in some markets as well as an uncertain geopolitical situation are all factors that also affect our business. It is difficult to separate the effect of these circumstances to conclude what the implications may have been in the quarter or what they will be in the next. We certainly see higher cost in supplies, electricity, transport and also upward pressures on salaries. Our guidance at the beginning of this year was an EBITDA-margin in the 69-71 percent range for the full year. So far for the nine-month period margin is at 69.5 percent. I am satisfied with our delivery under the current circumstances. We make no change to our previously guided range of EBITDA-margin of 69-71 percent for the full year. "

Haittaa on vähän EVO:llekin maailmantilanteesta, mutta silti kannattavuus on tätä tasoa ![]()

54 tykkäystä

Jotenkin tuntuu myös hurjalta, että pystyvät antamaan noin tiukan haarukan, vaikka kasvu on kovaa ja luulisi ison osan kustannuksista olevan melko kiinteitä. Ainakin itselle tuntuu jotenkin, että yhtiölle olisi helpompaa ennustaa kannattavuutta kun haarukka on EBITDA 9-11% kuin 69-71 % ![]()

15 tykkäystä

Evolution nauttii alhaisesta konsernitason verokuormasta kun operoi paljon matalan verotuksen maista käsin.

Tässäpä nopea laskelma miltä tuloskasvu olisi näyttänyt jos 2022 alusta olisi astunut voimaan globaali 15% minimituloveroraja yhtiöille:

Eli tuloskasvua olisi tullut silti melkein 20% YTD, pikku hikka vain. Todellisuudessa näitä veromuutoksia ei varmaankaan tule äkkiarvaamatta ympäri pallon yön yli, mutta esimerkiksi DCF:n mallintaisin turvamarginaalin nimissä vuosi vuodelta nousevaa verokantaa myös EVOlle.

Sillä aikaa kun nautitaan kevyesti verotetusta tuloksesta, voitaisiin tästä(kin) ottaa ilo irti ja ostaa niitä omia osakkeita mitätöitäväksi kun arvostus pörssissä vaikutaa kaikin puolin houkuttelevalta. Niin paljon kuin pidänkin vahvoista taseista, niin näin tasaisen tappavaa kassavirtaa tahkoavaa masiinaa pitäisi ajaa edes maltillisella velkavivulla.

Mutta, olipa hieno tulos jälleen! Tätä on kyllä helppo omistaa pitkäjänteisesti; upeaa suorittamista eikä arvostus pörssissä näy karkavaan lähimainkaan tasoille, jotka houkuttelisivat myymään.

74 tykkäystä

Nosto ku nosto ![]()

43 tykkäystä

Marginaalinen korjaus mutta varmasti tässä idea oli antaa viesti kautta hatunnosto hyvästä suorituksesta.

17 tykkäystä

Citibank: osta 1335 (1290)

DNB: osta 1650 (1650)

22 tykkäystä

Päivitetty raportti redeye:lta, ilmeisesti julkinen:

“Overall, we forecast average revenue growth of c. 20% over the next five years and around 15% in average over the next ten years”

27 tykkäystä

Magnus käy läpi Evon Q3. Kuuntelusuositukset ![]()

21 tykkäystä

Now, Addabbo will look to them again, this time to get New York online casinos legalized in 2023. And hopefully by as early as January.

27 tykkäystä

Jenkkilä jatkaa kasvamistaan. Kaikissa osavaltioissa uudet ennätykset, paitsi pienimmässä Delawaressa. Tähän päälle vielä uusia osavaltioita toivottavasti ensi vuonna ![]()

38 tykkäystä

Torstailta löytyi uutinen tästä New Jersey toisen casinon avaamisesta.

Ja aukeaa vielä lisää pöytiä lähiviikkoina, kun saavat palkattua väkeä. ![]()

Claesson continued: “More tables and games will be launching in the coming weeks and months as we continue to hire additional people, continuing to build our incredible team in North America and offer exciting new opportunities to both operators and players.”

30 tykkäystä

24 tykkäystä

Mitä lähdettä/sivustoa käytettä Aasian / Yhdysvaltojen regulaatiotilanteen seuraamiseen?

2 tykkäystä

Tarkoittaako tämä että vielä ensi vuosi mennään pienemmällä verokannalla?

3 tykkäystä

Ilmeisesti päivän reaktio liittyy juurikin tähän veroasiaan:

Edit: ja tosiaan ylempään viestiin viitaten näyttää, että ensi vuosi mennään pienemmällä verolla.

6 tykkäystä

Evolla on niin valtavat kasvumarkkinat, että ei pitäisi suuressa kuvassa muuttaa mitään.

5 tykkäystä

Osaako joku sanoa suoralta kädeltä, että millainen vaikutus tällä on Evon veropohjaan? Nouseeko verojen kokonaisaste kuinka paljon? En ole vielä itse ehtinyt tutustua tuohon säädökseen ja siihen miten vaikuttaa muihin maihin maksettuihin veroihin esim. aasia/amerikka.

2 tykkäystä

Tuo 15 % on merkittävästi enemmän kuin mitä yhtiö on perinteisesti raportoinut. Liikkunut viimevuodet siinä 7 % tietämillä. Viime raportista lainattuna:

“The Group’s effective tax rate for the quarter amounted to 6.9 percent (7.1). The tax rate is influenced by the countries in which earnings are generated, which may vary between reported periods.”

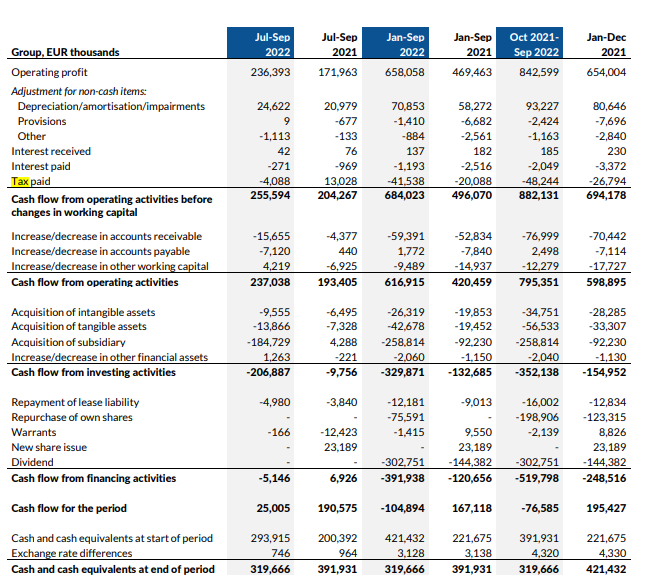

Se on sitten eri asia mitä oikeasti kassasta lähtee / maksetaan. Tuoreimmasta raportista kassavirta. Jos mietitään sitä, että 7 % veroasteella maksettiin 2021 veroja 26,8 m€ ja tammi-syyskuussa 20,1 m€. Vuoden 2022 aikana 9 kk n. 41,5 m€, koska liikevoitto +188,54 m€. Onhan se merkittävää jos 41,5 m€ sijasta olisi maksettu n. 85 m€.

MUTTA MUTTA:

“EU level the minimum taxation component”. Jos oletetaan, että Nordics liikevaihto olisi kokonaan EU aluetta (mitä se ei ole, Norja pois) ja Rest of Europe kokonaan EU (mitä se ei ole), liikevaihdosta 36,5 % olisi tämän 15 % piirissä. Aasia, Pohjois-Amerikka ja Other alueet kasvavat nopeammin eli EU osuus kokonaisuudesta supistuu.

Eli kyllä - varmasti vaikuttaa, mutta ei mitään katastrofaalista.

Ja vielä yksi lisäys tuosta EU tiedotteesta lainattuna: “The directive has to be transposed into member states’ national law by the end of 2023. This will still result in the EU being a front-runner in applying the G20/OECD global agreement on Pillar 2.” Vaikka kaikki EU maat tukevat Pillar 2 esitystä - ei olisi ensimmäinen kerta, kun jokin päätös EU tasolla viivästyy ja vaikuttaisi sitten todennäköisesti 2024 aikaisintaan.

31 tykkäystä